我国小家电企业盈利能力分析

——以A企业为例

2021-04-16杨宁

杨 宁

(西安石油大学经济管理学院,陕西 西安 710000)

一、公司概况

A企业总部位于山东省济南市,成立于1994年,是一家专注于健康饮食电器研发、生产和销售的现代企业。2012年A企业成功上市。主要产品涵盖豆浆机、面条机、原汁机、电压力煲、电磁炉、料理机、电炖锅、开水煲、电饭煲、ONECUP油烟机、净水机等多个系列三百多个型号。由于A公司作为家电行业的先行者,因此,选取其作为家电行业盈利能力的研究对象。

二、A企业基本财务指标分析

在基本的财务指标方面,本文通过对A公司近3年以来商品销售盈利能力以及资产相关的盈利能力进行分析。商品销售的盈利能力主要对营业收入、营业利润、毛利率、净利润、净利率等指标进行分析;资产相关的盈利能力主要对总资产报酬率进行分析。(因新冠疫情原因,文章未采用2020年形成的特殊数据。)

(1)毛利率。毛利率是指毛利占营业收入的比例。从表1中可知,近三年营业收入、营业成本、营业利润每年都有较大幅度的增长,但是,营业成本也有较快速度的增长。2017-2019年的毛利率波动不大,但是,总体呈现先减少、后增加现象,2019年的毛利率为32.52%,但是,仍然低于2017年的33.01%。从主营收入和主营成本增长速度来看,2018年营业收入的增长率为12.71%,营业成本的增长率却达到了14.19%,;2019年营业收入增长率为14.58%,营业成本的增长率减少到13.82%,从而导致毛利率的波动,但是波动幅度不大。上述数据可以看出A企业是一个处于加速成长期的企业。

(2)净利润率。净利率是指企业净利润占营业收入的比例。根据表1可知,虽然2017-2019年A企业净利润为70991.03,74166.15,80576.01,呈逐年上升趋势。但是2017-2019年的净利率分别为9.80%,9.08%,8.62%,总体呈逐年下降趋势。这是由于净利润的增长率低于营业收入的增长率,说明A企业实际的盈利趋势并不好。

(3)成本费用利润率。成本费用利润率指在一定期间利润占成本、费用的比例,表示企业每付出一元的成本能收获多少利润。近三年来成本费用利润率分别为:12.46%,11.98%,11.47%仍然呈连年降低趋势,这说明A公司在企业成本与费用控制方面仍需加强控制。

(4)总资产报酬率。是指企业息税前利润与公司资产之间的比值。而A企业2017-2019年的总资产报酬率分别为:14.93%,14.32%,12.96%,呈逐渐降低趋势。表示企业投入产出水平降低,对总资产的利用效率逐年下降。

三、A企业综合盈利能力分析

1.基于杜邦分析法的A企业盈利能力分析

杜邦分析法主要是由净资产收益率进行分析,它将净资产收益率拆分为销售净利率、权益乘数、资产周转率(次)通过这三个指标可以更加清晰地反映企业盈利情况,本文通过纵向分析A企业2017-2019年的相关财务指标,采用杜邦分析法对A企业盈利能力进行综合分析。

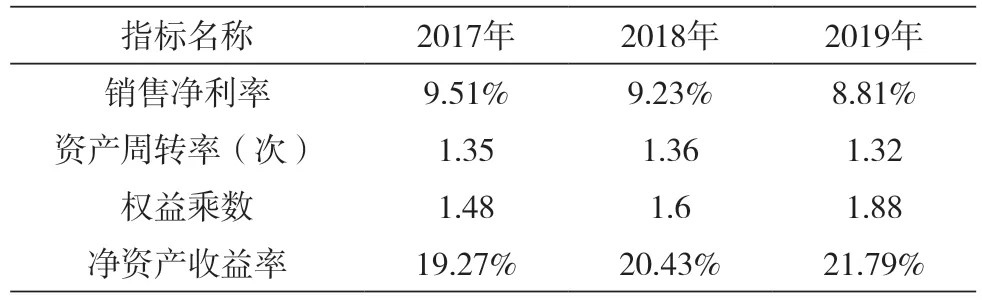

表2 2017-2019年A企业相关财务指标

(1)销售利润率。销售利润率是指净利润与销售额之间的比值,根据表2数据2017-2019年销售利润率分别为9.51%,9.23%,8.81%。三年销售利润率的降低,说明了在销售方面A企业的获利能力也在逐年降低。

(2)资产周转率。资产周转率是指营业收入与平均资产总额之间的比值。根据表2数据可知2017-2019年资产周转率(次)分别为1.35,1.36,1.32。基本维持在1.35附近,未出现明显趋势。但是整体趋势为先增加后减少,2019年为三年内最低值,说明资产带来营业收入能力略为降低。

(3)权益乘数。权益乘数是指股东权益比例的倒数,数值越大则所有者权益占比越少,负债占比越大,财务杠杆越大。根据表2,A企业2017-2019年,权益乘数分别为1.48,1.6,1.88表明企业的负债情况逐年升高,财务风险提高,债权人权益保护程度越来越低。

(4)净资产收益率。是指净利润与净资产之间的比值,比值越高代表投资所带来的收益越高。根据表2,A企业2017-2019年净资产收益率分别为19.27%,20.43%,21.79%。虽然数据上表明是升高的,但是对比总资产报酬率连续三年下降,销售利润率也连续三年下降,资产周转率总体变化趋势不明显。

2.A企业与行业标杆企业B企业盈利能力分析

在财务分析中,仅仅通过之前年度的财务数据进行纵向分析很难准确反映企业的整体盈利情况,因为企业在市场中,市场的变化也会影响企业的整体盈利水平。因此,为了满足对市场变化情况进行对比分析,我们选择标杆企业B企业进行对比分析,从中分析显示,在A企业与标杆B企业盈利能力中,有哪些优势与劣势。通过比较分析,找出影响A公司盈利能力的主要要素。

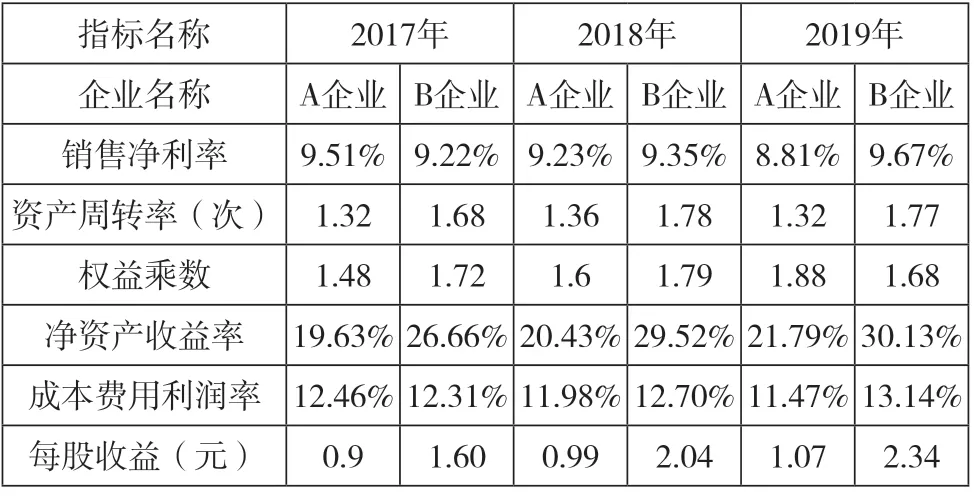

(1)销售净利率。根据表3的数据,在销售净利率指标中我们可以看出,A企业在2017年销售净利率为9.51%,高于B企业9.22,但是在2018年-2019年,A企业销售净利率持续下降而B企业的销售净利率逐年升高,且2018年与2019年都超过A企业。说明A企业的整体销售获利水平及趋势低于标杆B企业。

表3 2017-2019年A企业与B企业相关财务指标

(2)资产周转率。根据表3数据显示,A企业的资产周转率整体在1.35次左右,而B企业的资产周转率整体在1.75次左右,整体差距较大。从趋势上看,A企业与B企业都是2018年出现了资产周转率的增加,而2019年出现资产周转率的减少,但整体趋势并不明显。因此,A企业与B企业的资产周转率相比,明显差距过大。表明资本带来企业营收的能力A企业低于B企业。

(3)权益乘数。根据表3的整体数据显示,A企业的权益乘数在2017-2018年低于B企业,2019年超过B企业。从两者的变化趋势来看,A企业权益乘数每年以较快速度增长,而B企业在2017-2018年度进行增长后,于2019年开始降低。说明在2017-2019年A企业的负债比例和财务风险持续增大;而且2019年整体财务风险高于B企业。

(4)净资产收益率。根据表3的数据显示,从净资产收益率整体趋势分析来看A企业与B企业在2017年-2019年三年时间内都持续升高。从整体来看,B企业的净资产收益率在很大程度高于A企业。表明投资所带来收益B企业强于A企业。

(5)成本费用利润率。从表3的数据中显示,在成本费用利润率中整体来看A企业在2017年高于B企业,但是,2018年和2019年A企业都低于B企业;从整体趋势来看,A企业呈现三年连续下降趋势,而B企业呈现三年持续上升的趋势。说明在整体的成本费用方面B企业比A企业要做得更好。

(6)每股收益。每股收益反应上市公司普通股的获利水平。由表3数据可知,2017-2019年B企业的每股收益要远高于A企业,从趋势来看,2017年-2019年的A企业与B企业的每股收益均呈现增长的趋势,但是两者都在2018-2019年每股收益均增速下降,且B企业的增幅要高于A企业的增幅,这说明B公司股票的盈利能力要好于A公司。

四、影响A企业盈利能力的因素及成因分析

(1)成本费用偏高。从上述分析中可以看出,A企业连续三年的成本费用利润率呈下降趋势,从2017年的12.46%,降低到11.47%,降幅几乎达到1个百分点。成分费用率的降低说明成本费用的增长速度超过了净利润的增长速度,然而标杆B企业的成本费用率却连年上升,从2017年12.31%上升到2019年13.14%。说明A企业内部的成本费用的管理存在问题。

(2)资产运营效率偏低。A公司总资产报酬率呈连年下降趋势,2017年-2019年的总资产报酬率分别为14.93%,14.32%以及12.96%降速增快,表明总体资产获利能力降低,总资产的盈利情况降低。A公司的资产周转率三年基本稳定在1.35次左右,在2019年出现下降,但幅度不大。但与行业标杆企业B企业稳定在1.75次左右相比,营运能力相对还是较弱。由于小家电企业是生产销售型企业,对比存货周转率和固定资产周转率发现存货周转率(次)2017-2019年分别为10.50,8.77,6.88;而固定资产的周转率(次)为11.13,12.26,13.53。由此可见A企业在库存管理方面存在库存累积过多,存货效率偏低的问题。

(3)财务风险逐渐升高。A公司的权益乘数连年上升从2017年的1.48增长到2019年的1.88,从资产负债率来看A企业2017-2019年分别为33.05%,42.05%,49.77%,标杆企业B企业为43.32%,44.45%,42.23%。从财务风险来看,A企业的财务风险逐年上升,B企业较为稳定,但之间差距不大。A企业偿债能力三年有所下降,财务风险超过B企业。

五、提升A企业盈利能力的对策及建议

(1)完善成本费用管理机制。A企业成本费用率的连续升高,证明了净利润增长的速度已经低于成本与成本的增长速度,因此,A企业应从战略的层面上注重成本费用的管理。完善企业内部的成本费用管理机制,实行预算管理等控制不必要成本及费用的管理方法,完善成本费用的管理章程,加大对企业内部的成本管理培训与宣传力度,树立正确的成本理念,实现销售利益最大化。

(2)加强存货内控管理制度。A企业存货周转率连续三年下降,证明公司在存货管理方面存在问题。A企业应清楚地认识到存货管理中可能出现的风险和问题应提前制定有效的内控管理制度。首先,应对全员进行存货管理的培训和教育;其次,应明确相关部门、相关个人的责任和权利,设置相应的KPI指标进行考核;最后,需要加强存货流程的管理,从而确保存货始终处于良好的库存状态。

(3)管理层必须高度关注资本结构变化。A企业资产负债率和权益乘数在三年内的逐渐增大,导致净资产收益率上升。然而权益乘数和资产负债率也同样导致了企业的财务风险有了相对的提高,偿债能力降低。由于公司的财务成数和资产负债率变动较快,因此,企业应关注资本结构的变化,根据资本结构变化的情况对企业的资本结构进行合理优化,对企业进行更科学的决策。

六、结语

本文通过对小家电行业中的A企业进财务基本盈利指标的分析,结合杜邦分析法,纵向对比三年来A企业的财务数据,以及横向与标杆企业B企业的盈利能力相关数据进行对比分析,经过对A企业发展的进一步剖析得出,近年来,A企业的总体盈利情况呈上升趋势,毛利润、净利润都实现了三年的连续增长。但是,企业仍需注意控制成本费用,提高资产的综合利用效率以及关注资本结构的变化,从而提升A企业的整体盈利能力。