企业物流成本核算方法问题及研讨

2021-03-07付丽

付丽

(长沙中金智能装备有限公司,湖南 长沙 410100)

一、前言

随着经济发展水平的不断提高,企业传统的生产经营方式已经无法满足时代发展的客观需要,其所沿用的传统经营销售方式压缩企业的利润空间,市场份额日益缩小。为了改变这一局面,企业管理者应站在时代的视角,通过寻求新的发展方式,为企业的生产经营活动提供新的发展契机。物流概念的发展为企业的生产经营带来了新的机遇。企业生产产品的原材料供给、生产加工和产品的销售乃至产品在使用结束后的回收再利用,即在产品的全生命周期循环活动中,对其成本的支出进行管控,是一种科学的企业成本管理方式。

二、物流成本概述

(一)概念

企业的物流成本就是企业所生产的产品全生命周期下的成本管控。企业物流成本主要是指企业在物流活动中,在空间位移中所产生的不同生产物资的消耗。若将抽象的概念具体化,则可以将企业物流成本视为企业向其他企业或者社会群体所支付的物流费用、企业内部消耗掉的物流费用、企业材料物流费用、销售物流费用等。

总而言之,企业涉及的物流成本众多且复杂,这也为从事物流成本管理工作的人员提出了更高的要求,要对企业的物流成本管理工作予以高度重视。

(二)特点

总体来说,物流成本的管理工作有两个特点[1]。

第一,因为企业涉及的物流成本有所不同,所以不同的企业将其划分至不同的领域。比如一些生产制造企业会习惯将物流成本纳入产品的生产成本中,而一些流通企业则习惯性地将其纳入商品的流通成本[2]。因为物流成本的隐含性,不同企业对其进行不同的领域划分。

第二,企业的物流成本包含企业产品从生产、运输、存储、装卸包装、流通加工等方面的成本,虽然企业的物流成本看似与企业其他各个职能部门存在明显分离,但因企业物流成本涉及的范围广泛,企业物流成本又与其他职能部门密切相关。若企业管理者为了降低物流成本,而降低某一环节所需的成本是无法实现这一目标的。

三、企业物流成本的核算方法

(一)统计核算方法

与会计核算方法不同,企业的物流成本具有明显的系统性。因其不属于企业单独的项目内容,所以在计算物流成本时,多采用统计核算方法[3]。成本核算人员深度挖掘涉及的成本种类,如制造企业在运输产品过程中涉及的所有成本类型,因物流管理的不当,造成产品的运输受阻,进而导致产品滞留在库房,造成库房成本的增加,此部分费用的支出即可采用统计核算的方式。统计核算人员在进行细致的核算时,需要重新划分上述所有涉及的成本种类,直到得出最终的成本。

(二)作业成本核算法

作业成本核算法是以作业作为核算的中心,企业生产作业所消耗的直接成本和间接成本都是作业成本,该计算方式的优势在于可以更好地体现作业的真实性[4]。核算人员在应用这种作业成本核算法时,将原来成本所涉及的财务指标转换为具体化的成本类型,摒弃传统按照不同环节所划分的不同成本类型,将其转换为按照作业成本划分的成本核算。

(三)会计核算方法

物流成本的会计核算方法就是核算人员按照一种或多种不同的货币核算标准开展核算工作,通过分析不同职能部门的会计核算凭证,将所有的成本绘制成相关的报表。按照不同的核算方式,可以将其分为两种类型。第一,以财务会计体系的物流成本作为成本核算的依据,在应用这种核算方式时,核算人员应使原有的会计科目及财务体系保持不变,只是在核算时增加相应的成本及科目,从而完成相应的成本核算工作。第二,为独立的成本物流核算模式,即核算人员在原有财务核算体系的基础上增设其他类别的财务核算体系,以顺利完成所有的核算工作。

上述三种物流成本核算方法均为广大企业常用的核算方法,而上述三种核算方法也各有优缺点。

就物流成本的统计核算方法而言,因为其核算的流程相对简单,无须复杂的技术及核算方法即可轻松得出相应的数据,这也是该核算方法受到众多企业管理者一致青睐的重要因素。但缺点在于该核算方式具有较强的主观性,对各项成本的分类则主要依靠核算人员的主观判断来实现,这使得核算人员所得出的核算数据的精确度较差。

而作业成本核算法的应用时间相对较短,这种核算方式一改传统核算模式,突出了以作业为中心的核算方法,可以帮助广大企业管理者切实找到隐藏的物流成本。但是核算人员在应用这种新型的核算方式时,要注意在选择作业成本时,全面分析整体的核算流程,并确定多个作业中心,这也要求核算人员具备较高的业务素质。同时,为了确保所得数据的精确度较高,核算人员要选择正确的核算成本作业,并将其进一步细化,但是细化的部分越多,核算人员的工作量越大。所以,作业成本核算法的精确度越高,核算人员的任务量越大。

会计核算方法同样也是优缺点并存。优点在于所涉及的所有核算工作均与企业的日常财务管理工作同步,所以这种核算方法所需的劳动量相对较少。同时,物流成本的数据是即时记录的,有助于核算人员随时取得相应的成本,这也为核算人员的日常核算工作提供了诸多便利。

而缺陷则是如下几项:首先,物流成本分布在企业的各个职能部门,具有跨流程、跨领域的特点,与劳动的每个环节紧密相连。而会计核算方法则以产品为依据分配物流成本,这导致会计核算方法与成本分类之间存在矛盾。其次,会计核算方法对核算人员提出了更高的要求,要在不增加任务量的基础上保证核算数据的精确性。

四、企业物流成本核算存在的问题

(一)物流成本体系不完善

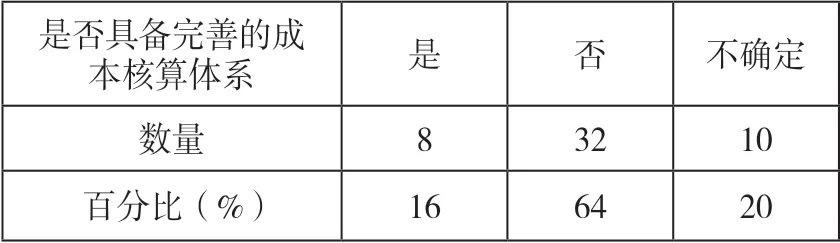

大多数企业将物流成本视为一项重要的成本类型,但有些企业因为注重经济效益的增长,忽略了对物流成本的单核算,导致成本核算工作不符合操作规范[5]。例如,一些制造企业在核算成本时,一味地注重前期投入、运输过程及仓储等环节的成本,忽略了其他环节产生的成本,如装卸工人的装卸成本和一些商品在运输过程中的保管成本等各种类型的成本。为了深入探究企业成本的核算体系,特开展专项调查工作,详见表1。

表1 某地区部分企业成本核算体系的构建情况

从表1的数据统计结果中可以看出,大多数企业并不具备相对完善的成本核算体系,只有约16%的企业具备相对完善的成本核算体系,还有一些企业管理者因为不熟悉相关的财务工作,只让财务工作人员负责相关工作。而在实际的成本核算中,企业要将所有的服务对象、服务链和所有的成本纳入核算体系。

(二)成本核算对象的划分不明确

企业要想顺利地开展成本核算工作,首要任务就是确定好核算对象。设置对应的成本明细,并准确统计涉及的各项费用。表2记录了部分企成本责核算人员的具体情况。

表2 某地区部分企业成本核算人员的业务能力调查表

从表1的数据调查结果可知:在参与调查的40名会计核算人员中,半数为硕士及以上专业人员,其业务能力更强。而32.5%的会计核算人员则为专科非会计专业人员,属于半路出家,所以其专业能力相对较弱,对核算对象的确定显得较为吃力。

在成本核算的过程中,一些业务能力强、专业素质较高的核算人员可以手到擒来,并保证数据统计结果的精确性。而那些非科班出身的非专业人士缺乏数据统计意识,其数据统计工作的开展遭遇重重困难,不具备更好的数据统计方法。

(三)缺乏规范性的成本核算标准

大多数企业的成本核算工作开展得如火如荼,相比这些企业,一些企业因为缺乏相关的核算标准,其成本核算工作的开展频频受阻,因为一些企业的管理者不熟悉相关的业务流程,致使其成本核算工作因为缺乏相应的标准而大打折扣。例如产品的装卸费用,有些企业认为装卸工作需要较多的人力,所以习惯性地将其划分至人力成本;而有些企业则认为产品的装卸费用发生在仓储环节,所以视其为仓储成本;还有些企业则干脆将装卸费用列为一项独立的费用明细,类似的案例还有很多。因为大多数企业的核算工作统计的维度略有不同,所以其核算工作的开展形式多种多样。

五、企业物流成本核算方法的具体应用

(一)物流成本核算法

对于企业的管理者而言,物流成本核算法则是保持原有的核算体系不变,并在此基础上完善自身的会计核算辅助资料,从而实现科学、准确的物流成本核算。物流成本核算法开展的首要任务就是设置相应的辅助账户,而账户的正确设置取决于不同的物流成本核算对象,形成以物流作用、物流类型、物流成本项目、物流成本分类四者为维度的成本核算方法。为提升物流成本计算的准确度,首先须将物流成本设置为二级科目,辅助账户分别可按照物流作用、物流类型、物流成本项目与物流成本分类四项内容设为四项辅助核算。而在实践的过程中,企业要依据自身实际,仅对企业会计核算期间发生的相应成本设置相对应的辅助核算,无须一一设置。以机械设备制造业为例,可设置物流作用的辅助核算明细为供应物流成本、仓储物流成本、生产物流成本、销售物流成本、废弃物流成本等;可设置物流类型的辅助核算明细为快递、物流、专车、空运等;可设置物流成本项目的辅助核算明细为整机、配件等;可设置物流成本分类的辅助核算明细为运输、人工、配送、包装、保险、运损等[6]。

(二)物流成本的合理分类

企业的物流成本不仅包含产品在生产运输过程中显而易见的成本项目,还包括生产及运输过程中没有体现出来的成本项目,这就是企业物流成本中的显性成本与隐性成本。

前者是在产品生产、运输、销售等各环节显露出的成本项目。而核算人员在实施核算的过程中可以将其从会计报表中准确分离出来,进一步划分为直接显性成本与间接显性成本。例如制造企业在生产产品时,因为生产过程中产品的运输、工人的开销均为显而易见的成本类型,所以可以将其归类为直接显性成本;而在仓储运输过程中的损耗和对销售造成的损失则可以归类为间接显性成本。

上述显性成本与隐性成本的划分顺应了时代的发展趋势,也是企业物流成本核算工作发展的主要趋势。对显性成本与隐性成本进行合理分配,可以提高成本核算数据的精确度,尽可能地降低成本损失。

(三)合理分配企业的间接物流成本

作业成本法在物流成本的费用总支出中占据较大的比例,企业开展物流服务涉及较多的间接成本。作业成本法可以满足企业复杂的物流服务要求,特别是对服务类别较多、结构较为复杂的生产作业,作业成本法应用效果理想。其要求核算人员从管理费用、销售费用等方面入手,找出人工成本、原材料成本等诸多存在的形态,在相关明细的帮助下查明其支付的用途[7]。

而核算人员须在充分掌握会计科目的基础上对所有的作业流程重新布局,并对各个作业的范围进行界定,对物流作业按照其功能项目进行合理的划分。

六、结语

物流成本是企业产品从运输到销售等环节所需的成本,而企业物流成本的核算效率对成本管理工作起着决定性作用。而企业发展的关键,则是准确核算所有物流成本进行,从而提升成本管理水平。文章首先阐述了物流成本的概念及特点,明确了物流成本的隐含性及系统性特点,深入分析企业物流成本的核算方法,明确了企业所应用的包括统计核算、作业成本核算与会计核算在内的三种常用的核算方法,最后从物流成本核算法、物流成本的合理分类与合理分配企业的间接物流成本三方面阐述了企业物流成本核算方法的具体应用。