中国近代棉纱海外贸易网络和结构的时空演进

2021-01-19

进入近代以后,以棉纺织业为代表的中国传统工业,经历了从家庭手工业向机器大工业、从国内市场向国际市场、从传统民族工业向进口替代工业转型的时空变革。其核心内容,又可体现在中国近代棉纺织品海外贸易网络与贸易结构的演进两个层面。进口棉纱在推动传统棉纺织业原料市场化的过程中,亦改变了中国传统棉纺织业地理格局,以棉纱贸易为代表的海外市场在中国工业现代化进程中的重要作用和历史地位值得肯定。同时需要意识到,中国近代棉纺业在海外贸易中的竞争力不能被高估,近代中国在国际贸易中商品销售市场与原料产地的地位并未得到根本改变。

作为中国近代先发工业部门之一,棉纺工业在近代中国工业经济中居于极为重要的地位。19世纪60年代后棉纱海外贸易对中国棉纺织业的影响一直是学界讨论的热点问题,进口棉纱对手纺纱的替代作用,对传统手工纺织业的瓦解作用,相关学者已有详细论述,而棉纱输入对中国棉纺工业发展的积极意义也逐渐被学者们广泛重视。①然而,棉纱贸易在中国棉纺织业由传统手工业向机器工业变化中的意义及作用机理,以及在这一过程中棉纱贸易网络与结构的变化趋势特点尚有待深入研究。本文在系统梳理中国近代海关进出口贸易资料,特别是棉纱贸易统计数据的基础上,以棉纱海外贸易为主线,通过对棉纱贸易总量、结构、来源地与目的地的动态梳理,对棉纱贸易网络与结构的变化、特点、趋势进行分析,讨论其对传统手工棉纺织业与棉纺工业的意义,并分析中国近代棉纺工业的发展水平与进口替代成效。

一、中国近代棉纱进口贸易总量、结构与来源地的变迁及特点

中国近代开埠通商后,作为工业革命的主要产物之一,来自英国的机制棉纱最先通过广州港输入,1860年左右外国机制棉纱开始出现在上海港的进口贸易统计中,随后棉纱进口贸易陆续出现在全国其他口岸。

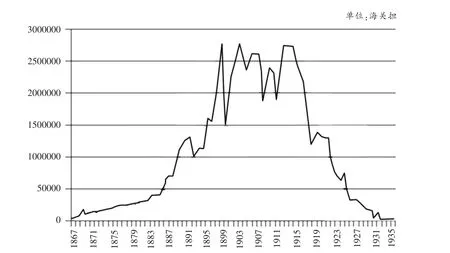

图1 1867—1936年棉纱进口量

据图1可知,在1867—1936年的70年里,棉纱进口贸易量变化剧烈。在19世纪末,棉纱进口量呈现出加速增长之势;进入20世纪后,这一增长陷入停滞;至1915年后,棉纱进口量迅速下降,在20世纪30年代已低于19世纪中叶的水平。

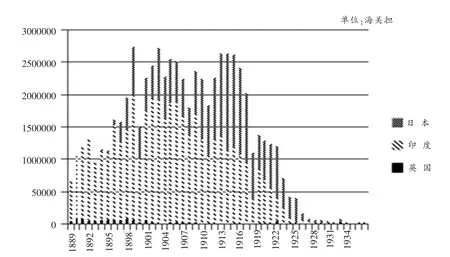

虽然英国棉纱最先进入中国市场,但在19世纪末英国棉纱的地位逐渐被印度棉纱所取代。在19世纪末,具有一定价格优势的印度棉纱在中国市场上占据了绝对优势。甲午战争以后,日本棉纱输入量增加,但由于价格与印度纱相比不具备优势,印度纱仍占主体地位。1910年后,日本棉纱开始凭借较低价格进入市场扩张高峰期,其市场占有率已经超越先前占主体地位的印度纱。②进入20世纪20年代,印度棉纱与日本棉纱进口量都迅速下降,期间日本棉纱的进口棉纱市场占有率大体上仍高于印度棉纱,但印度纱并未被完全挤出中国市场,直至20世纪30年代仍为进口棉纱中的重要组成部分。此外进口自英国的棉纱数量虽然不多,但除一战期间个别年份外历年贸易统计中皆有记载。具体如图2所示。

在考察来源国分布的基础上,本文依据1919年各口岸《华洋贸易报告》进一步分析进口棉纱的运销空间分布格局。通过考察可知,该年度日本棉纱与印度棉纱形成了较明显的区域市场上的分工。其中日本棉纱在汉口、大连口岸进口市场占比分别达到97.19%、94.61%;而印度棉纱在上海、天津、广州口岸市场占比分别为83.05%、79.63%、62.28%。可见,日本棉纱在东北、华中市场占据绝对优势;印度棉纱则在西南、华北、华南、华东市场占据较大的优势。

图2 1889—1933年棉纱进口来源国分布变化

从棉纱的进口结构来看,在1920年左右各国之间也形成不同层次产品的分工。如表1所示,考察1919年度上海口岸棉纱进口结构,这一特征已较为明显。20世纪20年代,印度棉纱集中在12—17支的低支纱,日本棉纱集中在17—35支的中支纱,而英国产品几乎全部为35—45支的高支纱。这一分化在20世纪20年代日趋显著。同时,从整体上来看,进口棉纱在产品结构上亦出现高支化的倾向,这一高支化倾向与棉纱价格的变化趋势也是一致的。

表1 1919—1927年进口机制棉纱纱支结构变化 单位:海关担

综合以上分析可知,中国近代棉纱进口贸易在19世纪末出现迅速增长,在一战爆发后迅速回落。从贸易来源国看,英国、印度、日本棉纱先后在进口棉纱市场上占到主体地位。从贸易结构上看,进口棉纱在一战后体现出较为明显的高支化倾向,出现由粗纱向细纱的产品升级,在这一过程中,英国、印度、日本棉纱形成了较为明显的高、中、初级产品层次的分工。

二、棉纱进口贸易与传统手工棉纺织业地理格局的改变

19世纪末棉纱贸易量的迅速增长,以及进口棉纱对中国传统手工棉纺织业的瓦解作用已得到学界共识,但是关于其中的具体机理仍有待进一步辨析。进口棉纱价格低于传统手纺纱的优势,导致了19世纪后半叶机纱输入的激增以及进口机制棉纱对传统手纺纱的替代。[1]这一观点以严中平等老一辈学者为代表,也是学术界较为传统的观点。然而,仔细考察19世纪末各地进口棉纱与土纱的价格却发现,这一观点尚有一些难以解释之处。

笔者通过收集华南、东北及华中地区的几种进口棉纱与土纱价格对比资料发现,进口棉纱的价格优势的取得在全国范围内并不同步。1887年牛庄贸易报告显示该地洋纱每包75两(海关两),与相同重量土纱87两(海关两)的价格相比有一定优势。[2](vol13,P41-44)但1882年琼州贸易报告则称当地土纱价格低于洋纱。[2](vol9,P847-850)据美代清彦《鄂省西北部农业视察记》[3]载,1900年以沙市为中心的鄂西北市场粗细土纱分别为256、340文每斤,与之相较进口洋纱为289文每斤,其价格优势并不明显。③因此可知,19世纪末进口棉纱价格优势在全国并非普遍存在,即使在1900年后进口棉纱价格普遍低于手纺纱时,手纺纱仍然没有完全被替代亦是研究者们所公认的事实。

正因如此,学界对进口棉纱取代土纱的动力进行了进一步探索。郑友揆在《十九世纪后期银价、钱价的变动与我国物价及对外贸易的关系》[4]中提出,银钱比价下降导致外国商品实际价格下降,是19世纪后期外国商品输入中国数量激增的重要原因。森时彦经过对1890年后长江流域银钱比价与棉纱输入变动的比较研究,认为银钱比价变动导致了棉纱实际价格的下降,因此银钱比价下降是这一时期棉纱输入激增的原因,并推测这一结论在全国范围内仍然适用。[5]以上研究成果为进一步探讨棉纱进口市场与传统手工棉纺织业的嬗变提供了重要启示。

现有文献资料及以往学者研究都显示,19世纪末各地进口棉纱对土纱的替代经历了土经土纬——洋经土纬——洋经洋纬的过程。[1]根据经济学中生产要素替代效应,在生产规模一定的情况下,进口棉纱对土纱的边际替代率等于进口棉纱与土纱的价格之比。即随着进口棉纱相对于土纱的价格的下降,生产者每放弃每单位的土纱可以购得的进口棉纱增加,因此进口棉纱输入的增长速度亦在增加。这一理论可以解释为何在19世纪末棉纱进口量出现加速增长的现象。

为了检验上述假设,鉴于传统手纺纱的价格资料难以获得,这里用其成本——棉花价格作为替代。本文以上海(当时全国最大的棉花集散地)棉价为代表,对1867—1916年的进口棉纱相对价格(棉纱价格/棉花价格)进行估计。[2](vol3-124)

通过考察可知,进口棉纱相对价格在1870—1900年处于匀速下降的状态④,而这一状态正好解释了进口输入加速增长的现象,即随着进口棉纱相对价格的下降,替代每单位土纱需要的进口棉纱越来越多,进口棉纱输入增长速度越来越快。可见,进口棉纱相对价格的下降可以更好地动态地解释19世纪后半叶进口棉纱输入变化的态势。也正是在棉纱相对价格下降的持续作用下,进口棉纱对传统手工纱的替代不断推进。

进口棉纱替代手纺纱这一过程对于传统织布业嬗变的积极意义已被学者们广泛重视。小山正明认为洋纱的输入使得土布的生产打破了原料供给方面的限制,使得原先棉纺织业落后地区获得了发展的转机。[6]赵冈、陈钟毅《中国棉业史》中也详细论述了机制棉纱在这一方面的积极作用,认为在近代,进口棉纱的输入促使了很多新兴手工棉纺织中心的出现。[7]近来区域专题的研究中亦有多位学者强调这一点(顾琳[8]、史建云[9]、张思[10]、王翔[11])。

正如以上学者所提到的,在机制棉纱的影响下,近代中国传统手工棉织业地理格局是否有所变化?近代以前中国棉纺织业集中于长江中下游地区,尤以江南为最。四川、广东、福建等地虽植棉较早,但纺织业在明清已趋衰落,成为江南、湖北等地手工纺织业的产品销售市场。华北植棉较为发达,但由于气候干燥不利于纺纱织布,故棉织业较长江流域落后。因此形成“吉贝则泛舟而鬻诸南,布则泛舟而鬻诸北”的局面。[12](P247)

对比以上传统棉纺织业分布格局,以20世纪30年代为例,据当时一系列调查资料,手工棉织业在几个主要生产省份的生产分布如下:山东手织棉布产量达2000万匹⑤,河北手织棉布产量可达5000万匹⑥,江苏手织棉布产量应在2000余万匹⑦,湖北产量应在1000余万匹⑧,而湖南、浙江等省应在1000万匹左右⑨。可见与传统格局相比,在20世纪30年代华北平原地区成为超越江南的新手工棉织业中心。

而这一变化,正是由进口棉纱主导下的传统棉纺织业地理分布格局改变起步的。

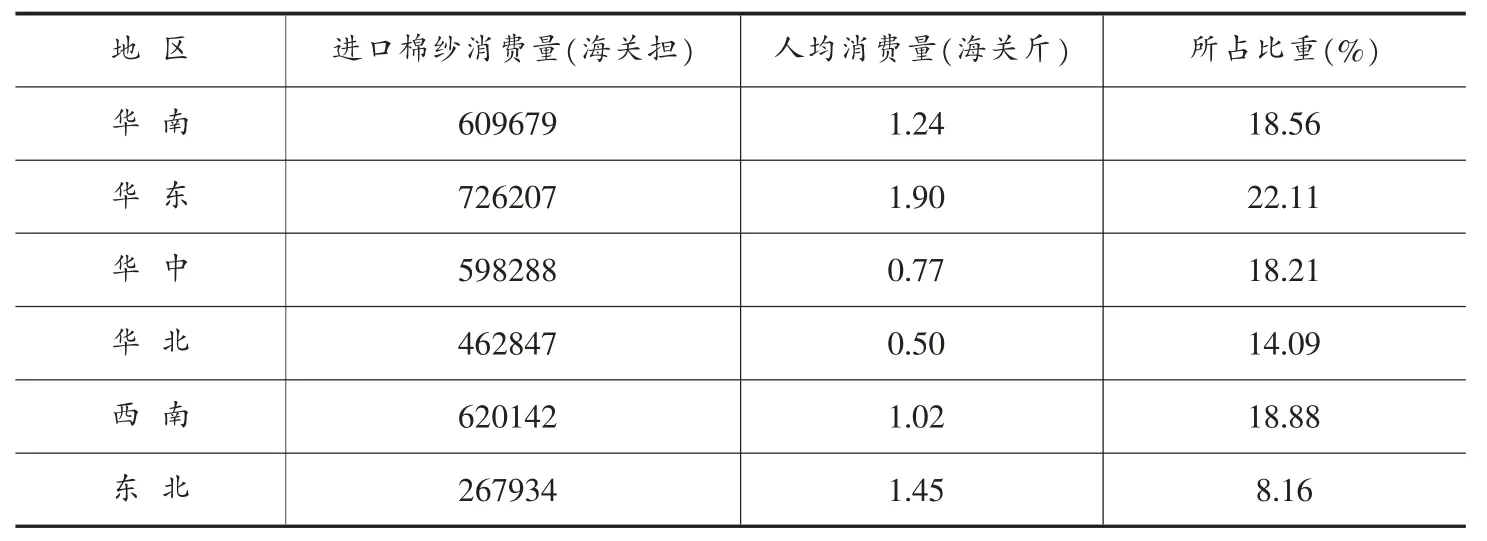

表2是1899年各区域棉纱消费量的对比⑩,同时为了消除区域划分上的不均,借用1880年的人口数据,考察当年度的各地人均进口棉纱的消费量⑪。

表2 1899年各区域机纱消费情况

观察表2可知,虽然传统棉纺织中心华东地区在棉纱消费总量与人均消费量上都居于首位,但是另一传统棉纺织中心华中地区在人均消费量上仅居倒数第二位,在消费总量上也仅居第四位。再看在全国所占比重,非产棉区的华南、西南、东北占超过45%的份额,再加上同为非传统棉纺织中心的华北,其份额达到近60%。即19世纪末输入的进口棉纱中,大半被非传统棉纺织中心的地区所消费。因此可见,1900年左右全国手工纺织业地理格局已经发生了改变。⑫

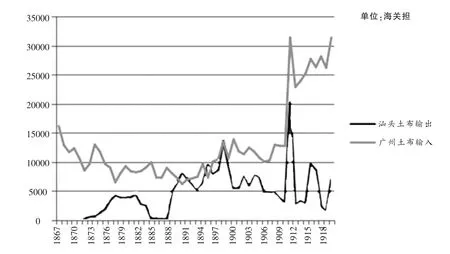

事实上,在这一时期的文献资料中,关于在西南、华北、华南非传统纺织中心,甚至偏远内地形成依赖进口棉纱的新兴手工棉织区的记载屡见不鲜。[13](vol2,P207-238)这里可进一步以华南地区为例说明这一现象。在近代中国,汕头、广州分别为华南地区最重要的土布输出、输入港口。以下是19世纪后期至20世纪初两港口的土布贸易状况(见图3)。

广东地区的传统手工纺织业素来仰赖外埠的棉花供给,但随着进口棉纱相对于棉花价格的下降,进口棉纱逐渐替代了用来纺织土纱的棉花,成为纺织业的主要原料。近代英国在华总领事馆的商业报告中称,广东传统纺织业中心之一的兴宁一带,1880年后由于“孟买棉纱售价低廉,足使织布者获得优厚的利润”[13](vol2,P207-208),因此进口棉纱的输入增加。到1890年左右,汕头一港的“棉纱进口,俱为兴宁县织布所需”,“而所织之布,则发往各处销售,是则棉纱进口旺弱,亦视兴之布畅滞如何耳”[13](vol13,P83)。图3变化曲线可对上述文献中提到的现象进行印证,在19世纪后期汕头土布输出量处于增长趋势,广州的土布输入量则处于下降趋势,进口棉纱输入使得华南地区手工棉织业规模扩大,从而导致传统土布供给地江南等地土布销售市场的缩小。

图3 广州、汕头海关埠际贸易统计1867—1920年土布贸易变化

通过这一部分的讨论可以得知,19世纪末银钱比价的下降导致进口棉纱相对棉花价格下降,从而构成了进口棉纱输入量加速增长的一个重要动因。在这一过程中,进口棉纱的消费呈现出倾向于非传统产棉、棉纺织中心区的特点。同时,传统的手工棉纺织业在生产原料上逐步纳入更为广阔的市场,在传统产棉区外形成了一系列依赖于进口棉纱市场的棉纺织中心,传统棉纺织业分布格局也发生了一定程度的改变,这一改变成为20世纪手工棉纺织业新的地理格局形成的起点,也为中国近代棉纺业的发生与发展提供了市场基础。

三、近代中国棉纺业进口替代的时空演进及海外市场的初步形成

进入20世纪后,棉纱海外贸易特点发生了重大变化。据图1可知,在1916年后的短短数年之内,进口棉纱由250万海关担跌至不足100万海关担。关于这一变化背后的原因,学界已有不少研究。严中平认为一战后民族资本的投资热潮,以及当时日资纷纷涌入是这一时期纺织工业获得发展,棉纱进口量下降的重要原因,同时进口棉纱的迅速减少与当时日本国内纺织业由侧重于纺业到侧重于织业的结构变化有关。[1]森时彦认为一战后大规模的抵制日货运动亦是当时进口棉纱迅速减少的重要原因。[5]贺水金则认为当时铁路运输的兴起以及世界大战两个因素带来了国产棉纺织品需求的增加,促进了当时棉纺织工业的繁荣。[14]

以上研究揭示,一战后最初几年的机制棉纱需求缺口,加之当时在各地新兴的改良土布、仿制机布手工业,必然会提高棉纱价格,这一背景构成了20世纪20年代“纱贵花贱”市场环境的一个条件,为中国近代棉纺织业“黄金时期”的到来提供了有利时机。

事实上,这些研究中皆把一战后棉纺织工业的发展,国产棉纱对进口产品的替代看作是一战后棉纱进口贸易量急剧下降的重要原因。虽然一战后为近代中国棉纺织工业投资的集中期,同时在当时确实出现了一系列有利于中国近代棉纺织业发展的国际、国内因素。但从图4所示各区域棉纱进口量变化曲线看,对其中进口替代因素的考察不应局限在一战后的短短数年中,而要把它作为一个长时段的、并且在空间上不断扩展的因素来讨论。

从空间角度来看,国产棉纱对进口棉纱的替代经历了一个较长时段的过程。这一过程在中国棉纺织工业发展伊始的20世纪最初十年,即已在上海及附近的区域市场开始。据图4可知,华东区棉纱进口量的持续下降早在20世纪最初十年就已开始;在一战期间,西南、华中地区棉纱进口量出现持续明显下降;在一战后,华北、华南地区棉纱进口量出现持续明显下降;而东北地区棉纱进口量明显下降则晚至20年代中期。如考察进口量下降幅度,全国棉纱进口总量在20世纪20年代初相比一战爆发前,大约下降了1/2。不过这一幅度在各区域有所不同,在同属长江流域的华东、华中、西南地区,这一下降幅度皆达到或超过了1/2,而在东北、华南、华北等区域市场,这一下降幅度明显小于上述长江流域。可知,一战爆发后棉纱领域进口替代的高潮在各区域市场表现不同,在一战期间,国产棉纱的进口替代主要发生在长江流域各地市场,在一战后扩展到华北、华南市场,直至20年代末完成向全国范围的扩展。

需要说明的是,机制棉纱市场事实上由低支纱与高支纱组成,但就目前笔者所掌握资料而言,尚难以把两者分别加以长时段的定量考察。森时彦认为,20世纪二三十年代日资棉纺织厂商棉纱产品经历了一个高支化的过程。在1927年前日商纱厂产品平均支数接近20支,1932年提高至接近30支。[5](P227)但据表1所示,在进口棉纱中占主体地位的日本棉纱1924年支数已近26支,在1927年更达到了29支。与当时进口棉纱相比,中国国产棉纱纱支数明显偏低,形成了国产棉纱占据低支纱市场、进口棉纱占据高支纱市场的分布格局。不过中国近代棉纺业以供应手工棉织业与较低档原色机制布生产原料为主,高支纱的市场是极其有限的。因此从整体上看,20世纪20年代国产棉纱对于进口棉纱的替代还是较为彻底的。

在国内市场的基础上,中国近代棉纺业在其发展过程亦开拓了一定规模的国际市场。考察历年海关统计,首次出现棉纱出口记录是在1914年,至一战后其出口量开始出现较快速度的增长。至1920年,棉纱出口量由1915年的2万余海关担增长至近7万担。

进入20世纪20年代,国产棉纱的出口市场进一步扩大,并在20年代末期增速最快,在1931年达到近62万海关担,这一数字亦为1936年前棉纱出口量的最高值。同时,国产棉纱在1927年首次在国际贸易中取得出超地位,并在之后的时间一直得到保持。

近代中国棉纱出口贸易对象主要为东亚、东南亚、南亚及西亚地区,其中以印度、印度尼西亚、土耳其、埃及、伊朗、日本等地为主。以1929年为例,出口以上地区的棉纱可占到总出口量的96.13%。其中,直接出口或通过香港地区转口至东南亚的棉纱可占到总量的60%以上,出口至印度的棉纱可占到总出口量的近15%,出口至日本的棉纱占到12%。此外亦有一小部分棉纱出口至土耳其、埃及、伊朗等地。[2](vol107,P489)

分析以上出口贸易对象地区在20世纪30年代的棉纺织工业发展状况,除日本、印度外,上述东南亚、中东的国家、地区皆处于起步状态。1933年日本、印度棉纱年产量分别为562、418千吨,而中国棉纱年产量亦可达到444千吨。相较之下,以上其余国家、地区就同期棉纱年产量而言远低于以上水平,埃及(1934年)、伊朗(1959年)、土耳其(1933年)棉纱产量皆在10千吨左右,印度尼西亚(1949年)、菲律宾(1946年)棉纱产量仅为1千吨。[15](P461-469)

可见,在20世纪20年代末,中国棉纺业已基本完成进口替代,并在亚洲范围内处于较为先进的地位,其产品在棉纺织工业刚刚起步的东南亚、中东市场有着一定的销路,初步形成了海外市场。但同样需要指出,中国棉纺业相对日本等国棉纺业,在产品结构上仍然以低支纱为主。另外,棉纱出口贸易在1930年左右最盛之时,也不过占到总产量的5%,因此对于中国棉纺织工业的重要性不能太过高估。

四、小结

在中国近代经济史研究中,国外工业品对消费市场的开拓经常被作为进口贸易对中国近代工业发展的积极作用而提及,海外贸易在棉纺业领域,进口棉纱在中国消费市场的打开,为中国近代棉纺织工业的发生与发展创造了基本需求,这一史实也已被学界论及。通过本文研究,在这一过程中进口棉纱贸易网络的形成与贸易结构的变化,其对传统手工棉纺织业生产原料结构的塑造过程,棉纺业的进口替代过程及水平得到了更加清晰明确的展现。

通过对中国近代棉纱海外贸易的分析可知,19世纪末至20世纪初,中国棉纱进口贸易量迅速增长,并形成以英国、印度、日本三国为主要供应地,非传统产棉区为主要销售地的贸易网络格局。在此期间,国际银价变动导致棉纱相对棉花价格的变化成为棉纱迅速被手工生产者接受的重要条件,而进口棉纱在推动传统棉纺织业原料市场化的过程中,亦改变了中国传统棉纺织业地理格局。20世纪初,随着中国本土棉纺工业的兴起,国产棉纱市场开始由长江流域扩张到全国,在20世纪20年代基本实现对进口棉纱的替代。

然而,中国近代棉纺业在海外贸易中的竞争力并不能被高估。首先,在国产棉纱完成进口替代的过程中,棉纱进口贸易结构亦在逐步改变,进口棉纱逐渐集中于产品附加值更高的高支纱领域,并在20世纪20年代末形成进口棉纱占领高支棉纱市场、国产棉纱占领低支棉纱市场的分工格局。因此,中国近代棉纺业进口替代实质上仅在较低档产品领域完成。其次,中国棉纺业虽然一定程度上打开了海外市场,但其重心仍然以国内市场为主,其产品层次与其他棉纺织业先发国家相比仍具有较大差距。

作为中国近代发展水平最高的工业门类之一,棉纺业的发展与棉纱海外贸易之间的关系具有一定的典型性。棉纱进口贸易在中国传统手工棉纺织业市场化的过程中起到关键的作用,其对中国传统手工业的改造与瓦解作用及对近代工业发展的市场开拓意义显著。而中国近代棉纺工业经历了由国内市场到国际市场的发展过程,由“进口替代”的推进到海外市场的开拓亦是其发展大势。然而,在肯定海外市场作用的同时需要意识到,近代中国在国际贸易中商品销售市场与原料产地的地位并未得到根本改变,棉纺业同样不能脱离这一背景存在。也正因为如此,当时以市场为主导的国产棉纱的进口替代长期无法推进至资本、技术更为密集的高支纱生产领域,海外市场并不能成为中国真正实现工业化的唯一良方。

注释:

①相关研究成果主要有:严中平《中国棉纺织史稿》(商务印书馆2011年版),小山正明《清末中国における外国綿製品の流入》(小山正明 《明清社会経済史研究》,東京大学出版会1992年版),赵冈、陈钟毅《中国棉业史》(联经出版事业公司1977年版),顾琳(Linda Grove)《“国货”还是“洋货”——20世纪华北经济民族主义与市场贸易的对话》(《城市史研究》第21辑,2002年),张思《遭遇与机遇:19世纪末中国农村手工业的曲折经历——以直鲁农村手工纺织业为例》(《史学月刊》2003年第11期),王翔《近代冀南棉纺织手工业的蜕变与延续》(《历史档案》2007年第2期)。

②各来源国棉纱价格数据可参见《海关十年报告》(1881—1912)历年棉纱价格表。

③这里以沙市1900年棉纱价格为据进行银钱比价换算。

④在这里银钱比价的作用可以这样理解:银钱比价的下降导致棉纱实际价格下降,而以铜钱计价的棉花未受影响,因此棉纱相对价格下降。

⑤山东手织布产量数据来自1935年棉统会调查数据(严中平《中国棉纺织史稿》,第325页)。

⑥1929年调查全省手织棉布产值达81360590元(严中平《中国棉纺织史稿》,第323页),按照20世纪20—30年代定县土布每匹常年价格(约在1.4元左右)估算,可达5800余万匹(张世文《定县农村工业调查》,四川民族出版社1991年版,第100页)。

⑦据1934年调查,沪宁铁路沿线17县手织棉布产量达1400万匹(严中平《中国棉纺织史稿》,第327页)。这里17县虽覆盖范围较小,但却为手织业最发达的地区。因此估计江苏在20世纪30年代全省棉布产量可达2000余万匹。

⑧据1934年棉统会调查,17县产量为690万匹(严中平《中国棉纺织史稿》,第329页),该17县为家庭手织业重要产区。因此估计全省棉布产量应在1000余万匹。

⑨湖南据1935年统计家庭织业总值达14465361元,浙江省杭嘉湖平原据棉统会1934年调查产布600万匹。参见严中平《中国棉纺织史稿》(第328页)。

⑩选取1899年是为避免北方地区在1900年后因战争导致贸易量减少所引起的干扰。

⑪因为1900年左右国内近代纺纱业已有相当发展,因此这里各地棉纱消费量包括了国内纱厂产品的消费。整理计算自:严中平《中国棉纺织史稿》附录一中国纱厂沿革表,附录二表1、2,全国纱厂已开车的机器设备(426—462页)。赵冈,陈钟毅《中国棉业史》附录一、三(285—298页)。人口数据来源:曹树基《中国人口史清代卷》(复旦大学出版社2001年版,第703页)。

⑫虽然按照上文的生产替代模型,非传统手工纺织区域由于面临更低的棉纱相对价格,同等情况下棉纱的增长速度理应更为迅速。然而,传统手工纺织区域亦存在纺织户比重大,相对价格变化带来的增长更容易体现在人均增长上。