产融结合能否校正企业非效率投资?

2021-01-13邢会夏志林马佳

邢会 夏志林 马佳

摘 要:本文选择2011—2019年A股非金融类上市公司作为研究样本,实证检验金融机构持股实体企业的产融结合模式对企业非效率投资的影响。研究发现:金融机构持股不仅能够显著缓解实体企业投资不足,也能够抑制实体企业投资过度;调节效应检验表明,随着企业面临融资约束的增强,金融机构持股缓解企业投资不足的作用越强,当企业承担代理成本增大时,金融机构持股抑制企业投资过度的作用越强。本文厘清了金融机构持股实体企业的产融结合模式对企业非效率投资的影响机理,丰富了产融结合的研究内容。

关键词:产融结合;非效率投资;融资约束;代理问题

中圖分类号:F830.91 文献标识码:A 文章编号:1674-2265(2021)12-0045-07

DOI:10.19647/j.cnki.37-1462/f.2021.12.006

一、引言

当前,我国正处于构建以国内大循环为主体、国内国际双循环相互促进的新发展格局的起步期和关键期。为实体经济发展提供良好资金支持,对于推动形成“双循环”新发展格局至关重要。近年来,随着资本市场深化改革的推进,A股投资者结构发生明显改变,机构投资者持股占比以及在A股中的话语权逐步提升。中国证券投资基金业协会数据显示,截至2021年1月15日,境内专业机构(公募基金、社保基金、企业年金、保险机构、券商自营等)持有A股流通市值合计12.62万亿元,占A股流通市值的18.44%,较2019年末上升2.02个百分点,处于近年来最高水平。截至目前,我国已经初步建立起多层次资本市场,但是资本市场规模仍不够大,结构不甚合理(曹凤岐,2018)[1],以银行贷款为首的间接融资仍是企业融资的主要方式,融资难、融资贵仍是制约企业发展和经济转型的一个重要问题。

作为产融结合的重要模式之一,金融机构持股实体企业通过股权纽带将金融资本和产业资本结合起来,有助于缓解企业融资约束,为企业发展提供更多的资金支持(杨筝等,2019)[2]。但是金融机构能否干预被持股企业投资行为、抑制企业投资过度还不明晰。一些学者认为,金融机构持股不仅能够缓解被持股企业所面临的融资约束,而且作为一个重要的外部监督力量,金融机构会对实体企业进行监督,对管理层的自利行为产生较强的约束作用,有利于缓解企业代理冲突(Shleifer和Vishny,1986;Hartzell和Starks,2003)[3,4];也有一部分学者认为,机构投资者多是扮演着“投机者”的角色,并不会积极干预企业的投资行为(李善民和王彩萍,2007;张敏等,2011)[5,6]。因此,金融机构持股能否监督和干预企业投资行为,从而减轻企业投资过度程度还有待进一步探究。

在企业普遍面临融资问题的前提下,如何最大程度提高企业资金使用效率,利用有限的资金创造更多的产出,对企业发展和经济增长意义重大。那么,产融结合在缓解企业融资约束的同时是否校正了企业非效率投资?产融结合影响企业非效率投资的具体机制又是怎样的?这些问题都有待进一步研究。鉴于此,本文探究金融机构持股实体企业的产融结合模式对企业非效率投资的影响,可能的贡献在于:第一,以往关于产融结合的研究多是基于实体企业持股金融机构的视角(李维安和马超,2014;万良勇等,2015;景奎等,2019)[7-9],本文从投资的视角对金融机构持股实体企业的产融结合模式进行实证研究,丰富和拓宽了产融结合的研究内容与边界;第二,产融结合可能会对企业非效率投资产生非对称影响,实证检验金融机构持股对投资不足和投资过度的影响,有助于厘清产融结合对两者作用的异同;第三,本文对融资约束和代理成本的调节效应进行了理论分析和实证检验,使得产融结合影响企业非效率投资的具体机制更加清晰。

二、文献回顾

关于产融结合的研究主要分为两类。第一类集中于产融结合的动因,主要有便利融资、增进协同效应、追求高额利润、迎合政策等。操建化(1998)[10]和Colin(2002)[11]等认为实体企业参股金融业主要为了融资便利和盈利;万良勇等(2015)[8]实证研究发现,信息效应和决策效应的存在使得上市公司参股银行能够显著缓解企业融资约束;黎文靖和李茫茫(2017)[12]研究发现国有企业参股金融机构主要由于政府干预,非国有企业参股金融机构主要由于融资约束。第二类集中于产融结合对企业经营绩效的影响,包括对企业投资效率、技术创新以及企业成长等的影响。李维安和马超(2014)[7]实证研究发现控股金融机构会降低实体企业投资效率,主要原因是控股金融机构导致了更严重的投资过度;马红和王元月(2017)[13]研究发现只有当实体企业持股金融机构的比例达到一定程度时,产融结合才能发挥对企业成长的促进作用;杨筝等(2019)[2]研究发现金融机构持股实体企业的产融结合模式能够缓解实体企业融资约束以及分担企业风险,从而促进实体企业技术创新。部分研究还发现,产融结合的有效性依赖一定的条件,如景奎等(2019)[9]采用倾向匹配得分法研究发现,在具有良好的公司治理环境以及保证金融机构自由裁量权的情况下,持股金融机构有助于减少实体企业非效率投资;徐辉和周孝华(2020)[14]研究发现制度环境的优化能够强化产融结合对企业创新绩效的促进作用。

关于企业非效率投资,以往研究主要集中于企业非效率投资产生的原因,包括金融发展、融资约束、代理冲突、股权结构等。如连玉君和苏治(2009)[15]以异质性随机前沿模型为基础研究发现融资约束导致我国上市公司投资效率比最优水平降低了约20%~30%;刘星等(2014)[16]从融资约束、代理冲突和非效率投资三者的相互关系展开研究,结果表明融资约束和代理冲突的相互作用决定了企业的投资行为;于晓红等(2020)[17]研究发现融资约束不仅可以导致投资不足,也能缓解投资过度,且管理层持股在融资约束与过度投资、投资不足的关系中发挥一定的调节作用。

综上,以往文献从不同的视角对产融结合展开了一系列研究,但是针对产融结合对企业非效率投资影响的研究相对较少,且多基于实体企业持股金融机构的产融结合模式。在我国金融结构性变革愈加强烈的今天,金融机构持股对企业非效率投资的影响值得更多的关注;此外,以往关于产融结合的研究多是从融资约束的单一视角展开,较少有研究深入探讨产融结合影响企业非效率投资的具体机理。因此,本文的研究具有一定的理论和实践价值。

三、理论分析和研究假设

企业非效率投资主要有投资不足与投资过度两种形式。投资不足是指企业的实际投资支出低于最优投资水平,也就是放弃投资于净现值大于等于零的项目的行為;投资过度是指企业的实际投资支出高于最优投资水平,即选择投资非最优投资项目的行为(Jensen,1986)[18]。企业非效率投资行为主要是融资约束和代理冲突共同作用的结果(刘星等,2014)[16],投资不足往往是由企业所面临的融资约束问题导致的,投资过度主要是由于所有权和管理权分离所导致的委托代理问题产生的,也就是管理层会基于自身利益而不是股东利益做出投资决策。

(一)金融机构持股对企业投资不足的影响

根据融资约束理论,由于现实世界中的资本市场是不完美的,存在着信息不对称问题和代理问题(Myers和Majluf,1984;Bernanke和Gertler,1989)[19,20],导致企业外部融资和内部融资不可完全替代。当内部融资无法满足资金需求时,企业往往面临融资约束问题。当遇到投资机会时,面临融资约束的企业由于没有充足的资金满足投资项目的需要,无法实现最优投资(Fazzari和Athey,1987;连玉君和苏治,2009)[21,15]。当企业由于缺乏资金而放弃投资净现值大于等于零的项目时,企业的实际投资支出就会低于最优投资水平,产生投资不足的问题。在我国,向银行贷款仍是企业主要融资方式,为了规避风险,商业银行更倾向贷款给大型企业(韩风芹和赵伟,2020)[22],不能充分及时满足中小企业对资金的需求。

近年来,随着基金行业的快速发展,机构持股实体企业的比重不断上升。持股实体企业的机构投资者往往通过实地调研、与企业管理者直接沟通等方式,主动获取更多未反映在报表中的信息,形成对企业更深入的认识(钟芳和王满,2020)[23],使得金融机构和实体企业之间的信息不对称问题大大减少,金融机构更加清楚贷款给实体企业的风险和收益(李维安和李滨,2008)[24]。作为利润追逐者,在风险和收益相匹配时,为了获得贷款利息,金融机构愿意将所拥有的资金借给实体企业,使实体企业获得更多的关系型融资,这种股权的纽带也降低了实体企业取得金融机构信贷资金的交易成本。此外,金融机构持股也向外界传递一种企业经营状况和盈利能力较好的信号,使实体企业在信贷市场中更具有融资优势(李维安和马超,2014)[7]。因此,金融机构持股实体企业可以充分发挥金融资本的规模效应(杨筝等,2019)[2],使被持股企业获得更多的资金支持,在一定程度上缓解被持股企业融资约束,减少被持股企业投资不足的问题。对于实体企业而言,由于自身资质不同,在信贷市场中受到的待遇也不同,企业面临的融资约束存在一定的差异(连玉君和苏治,2009;于晓红等,2020)[15,17]。与面临融资约束较弱的企业相比,面临融资约束较强的企业的资金缺口更大,对资金的需求量更大(Kashif和Matthew,2019)[25],金融机构持股会给企业带给更多的资金供给,更能缓解被持股企业投资不足的问题。基于以上分析,提出以下假说:

H1a:金融机构持股能够缓解企业投资不足;

H1b:随着企业融资约束的增强,金融机构持股缓解企业投资不足的作用更加明显。

(二)金融机构持股对企业投资过度的影响

现代企业制度中所有权和管理权的分离使所有者和管理层之间存在信息不对称,进而产生委托代理问题。一方面,监控管理层需要一定的成本,公司股东很可能缺乏精力和能力来监督管理层;另一方面,管理层和公司股东的利益目标是不同的,管理层很可能为了自身利益来选择投资项目,且现实中企业普遍热衷于投资扩张,往往产生投资过度。金融机构作为企业重要的外部监督力量,能够通过监督管理层进而对企业发挥治理效应(胡奕明等,2008)[26],优化企业投资决策(丁鑫和荆新,2013)[27]。相比于个人投资者,机构投资者注重价值投资,更看重企业的长期发展,且具备比小股东更强的研究和决策能力(唐松莲等,2015)[28],有意愿和能力干涉上市公司投资决策,及时矫正上市公司不合理的投资行为(张涤新和李忠海,2017;曾志远等,2018)[29,30];同时,管理层渴望从金融机构得到更多的投资,也会约束自身的自利行为(唐松莲等,2015)[28],使上市公司的投资决策更加合理。因此,金融机构持股能够影响上市公司投资决策,减少投资过度问题。

此外,企业内部管理机制是不同的。内部管理机制不完善的企业比内部管理机制完善的企业面临的代理问题更严重(李万福等,2020)[31]。相比代理问题较弱的企业,代理问题较严重的企业投资过度问题更严重(刘星等,2014)[16],金融机构持股减少企业投资过度的作用也更明显。也就是说,随着企业代理成本的增加,金融机构持股减少企业投资过度的作用增强。基于以上分析,提出以下假说:

H2a:金融机构持股能够抑制企业投资过度;

H2b:随着企业代理成本的增加,金融机构持股对企业投资过度的抑制作用更强。

四、研究设计

(一)样本选择与数据来源

本文选择2011—2019年A股上市公司作为研究样本,并对数据进行了以下处理:(1)剔除金融保险类上市公司;(2)剔除ST、PT类样本数据;(3)剔除财务数据不全的公司样本。最终得到了10016个公司样本,并对所有的连续变量做了1%分位和99%分位的缩尾处理。其中金融机构持股上市公司的数据来源于万得数据库,其他相关财务数据均来自国泰安数据库,并进行了手工整理。

(二)主要变量定义

1.非效率投资。本文借鉴Richardson(2006)[32]的研究,运用模型残差来计量企业非效率投资,当残差大于零时为过度投资,残差小于零时为投资不足,残差刚好等于零时为正常投资。取模型(1)残差的绝对值作为对企业非效率投资的度量,绝对值越大,表示企业非效率投资越严重,投资效率越低。具体计量模型如下:

[Investt=α0+α1Growtht-1+α2Casht-1+α3Levt-1+α4Aget-1+α5Sizet-1+α6Roat-1+α7Investt-1+Year+Industry+εt] (1)

在模型(1)中,当年新增投资([Investt])等于当年固定资产、无形资产和其他长期资产的净增额与年初总资产的比值;[Growtht-1]表示年初营业收入增长率;[Casht-1]表示企业货币资金持有量,用年初货币资金持有量与年初总资产的比值计算;[Levt-1]表示企业当年年初资产负债率;[Aget-1]表示截至年初企业的上市年限;[Sizet-1]表示企业规模,等于年初资产规模的自然对数;[Roat-1]表示年初企业的资产收益率;[Investt-1]计算方法同上;并控制了年度因素和行业因素的影响。

2.金融机构持股。Fin表示金融机构持股实体企业,其中金融机构主要包括银行、证券、基金、财务公司、信托和保险等。根据以往研究(李天钰等,2020;王垒等,2020)[33,34],一般认为持股比例在5%以上时,才能够对上市公司经营行为产生一定的影响,因此,本文以临界值5%作为划分界限,金融机构持股比例之和在5%以下时,Fin取0,持股比例之和位于5%以上时,Fin取1。

3.融资约束。SA表示企业面临融资约束程度指数,计算公式为:[SA=-0.737×Size+0.043×Size2-]

[0.04×age],SA指数越大,表示企业面临的融资约束越强(Hadlock和Pierce,2010)[35]。

4.代理成本。AC表示企业代理成本,选择企业资本周转率的倒数作为代理成本的衡量指标,资本周转率越高,代理成本越低,反之越高。

为了消除其他变量对非效率投资的影响,借鉴以往研究,选取董事会规模、独董比例、资本密集度等作为控制变量。模型还控制了年度因素和行业因素的影响。具体变量定义如表1所示。

(三)模型设计

在模型(1)中计算出企业非效率投资之后,为了检验金融机构持股实体企业的产融结合模式对企业非效率投资的影响,本文利用模型(2)来验证文章的假设1a和假设2a:

在控制了融资约束的前提下,模型(3)中[β3]考察了当企业面临的融资约束增强时,金融机构持股对企业投资不足的影响。同样,模型(4)中的[β3]考察了在控制代理成本(AC)的前提下,当企业面临的代理成本增大时,金融机构持股对企业投资过度的影响。

五、实证过程与结果分析

(一)描述性统计

如表2所示,通过模型(1)计算出样本的投资效率,10016个观测值中,6419个表现为投资不足,3597个表现为过度投资,可以发现,我国上市公司非效率投资现象多表现为投资不足,这一结果和以往学者的测算结果类似。在10016个观测值中,金融机构持股比例之和5%以上的样本占总样本的48.7%,表明对于我国大多数上市公司而言,金融机构持股比例较低。融资约束指数SA和代理成本指数AC的标准差分别为1.602、2.115,最大值和最小值差距较大,表明我国上市公司面临的融资约束和代理问题存在较大的差异性。

(二)基准检验结果

表3为金融机构持股对企业非效率投资的回归结果。在全样本、投资不足样本和投资过度样本三种情况下,金融机构持股(Fin)的系数分别为-0.0020、-0.0037和-0.0051,且分别在5%、1%和5%的水平上显著。此结果说明,金融机构持股不仅有利于缓解企业投资不足,且能够抑制投资过度,从而有助于校正企业非效率投资,提升企业投资效率,验证了上述假设1a和假设2a。

(三)调节效应检验结果

为了进一步分析金融机构持股校正企业非效率投资的机制,本文分别对投资不足样本和投资过度样本进行了融资约束、代理成本调节效应检验。表4为检验结果,对于投资不足样本而言,金融機构持股和融资约束的交乘项在10%的水平上显著为负,表明随着企业面临的融资约束的增强,金融机构持股缓解企业投资不足的作用也更强;对于投资过度样本而言,金融机构持股和代理成本的交乘项在1%的水平上显著为负,这表明随着企业代理成本的增大,金融机构持股抑制企业投资过度的作用增强,从而验证了假设1b和假设2b。

(四)稳健性检验

1.替换关键变量。为了进一步提高结论的可信度,本文借鉴曹春方和林雁(2017)[36]的做法,在使用模型(1)计算上市公司投资效率时,利用上市公司托宾Q值(Tobin)替代营业收入增长率(Growth)。回归结果如表5所示,对于全样本、投资不足样本和投资过度样本而言,金融机构持股与被持股企业非效率投资分别在5%、1%和5%的水平上显著负相关,这与前文检验结果一致,证实了本文结论的稳健性。

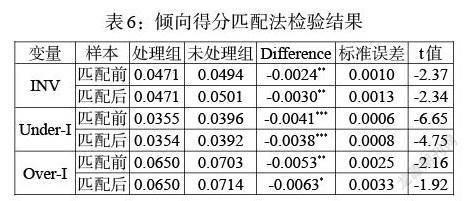

2. 倾向得分匹配法检验。为了避免变量自选择偏差的影响,本文选择倾向得分匹配法(PSM)检验金融机构持股对实体企业非效率投资的影响。依据金融机构持股比例之和是否大于5%来划分处理组和未处理组,进行1∶4匹配,分别对全样本、投资不足样本和投资过度样本进行了实证检验,结果如表6所示。从检验结果可以看出,在进行倾向得分匹配以后,金融机构持股不仅可以缓解企业投资不足,也可以抑制投资过度,再次证实了文章结论的稳健性。

六、研究结论与建议

基于双循环新发展格局的现实背景以及产融结合的相关研究,选择金融机构持股实体企业这一产融结合模式,本文实证检验了金融机构持股对企业非效率投资的影响。实证结果表明:金融机构持股不仅能够显著缓解实体企业投资不足,也能够抑制实体企业投资过度;调节效应检验表明,企业面临的融资约束越强,金融机构持股缓解企业投资不足的作用越强,随着企业承担代理成本的增大,金融机构持股抑制企业投资过度的作用越强。

根据以上研究结论,本文提出以下建议:第一,对于我国上市公司而言,虽然机构持股比例已经有了很大提升,但和国外发达国家相比仍有较大差距。金融机构持股实体企业不仅能够校正企业非效率投资,提升企业价值,也符合我国双循环新发展格局下优化融资结构的要求。因此,应积极鼓励金融机构持股实体企业这一产融结合模式的推行。第二,金融机构持股不仅能够缓解实体企业融资约束,也能减弱企业代理冲突。因此,在企业管理中,应该重视金融机构的重要作用,积极引导金融机构参与公司治理,增强金融服务实体经济能力,提高实体企业资源配置效率。

参考文献:

[1]曹凤岐.中国资本市场的改革、创新与风险防范[J].金融论坛,2018,(9).

[2]杨筝,李茫茫,刘放.产融结合与实体企业技术创新:促进还是抑制——基于金融机构持股实体企业的实证研究 [J].宏观经济研究,2019,(10).

[3]Shleifer A,Vishny R. 1986. Large shareholders and corporate control [J].Journal of Political Economy,94(3).

[4]Hartzell J C,Starks L T. 2003. Institutional investors and executive compensation [J].The Journal of Fin-ance,58(6).

[5]李善民,王彩萍.机构持股与上市公司高级管理层薪酬关系实证研究 [J].管理评论,2007,(1).

[6]张敏,王成方,姜付秀.我国的机构投资者具有治理效应吗?——基于贷款软约束视角的实证分析 [J].经济管理,2011,(4).

[7]李维安,马超.“实业+金融”的产融结合模式与企业投资效率——基于中国上市公司控股金融机构的研究[J].金融研究,2014,(2).

[8]万良勇,廖明情,胡璟.产融结合与企业融资约束——基于上市公司参股银行的实证研究 [J].南开管理评论,2015,(2).

[9]景奎,王磊,徐凤敏.产融结合、股权结构与公司投资效率 [J].经济管理,2019,(11).

[10]操建华.产融结合是否应相互参股 [J].金融研究,1998,(9).

[11]Colin M. 2002. Financing the New Economy:Financial Institutions and Corporate Governance [J].Informat-ion Economics And Policy, 14(2).

[12]黎文靖,李茫茫.“实体+金融”:融资约束、政策迎合还是市场竞争?——基于不同产权性质视角的经验研究 [J].金融研究,2017,(8).

[13]马红,王元月.金融环境、产融结合与我国企业成长 [J].财经科学,2017,(1).

[14]徐辉,周孝华.制度环境、产融结合对企业创新绩效的影响研究 [J].科学学研究,2020,(1).

[15]连玉君,苏治.融资约束、不确定性与上市公司投资效率 [J].管理评论,2009,(1).

[16]刘星,刘理,窦炜.融资约束、代理冲突与中国上市公司非效率投资行为研究 [J].管理工程学报,2014,(3).

[17]于晓红,王玉洁,王世璇.融资约束与非效率投资的关系——基于股权结构的调节效应 [J].当代经济研究,2020,(5).

[18]Jensen M. 1986. Agency Costs of Free Cash Flows,Corporate and Takeovers [J].The American Economic Re-view,76(2).

[19]Myers S C,Majluf N. 1984. Corporate Financing and Investment Decisions When Firms Have Infor-mation that Investors Do Not Have [J].Journal of Financial Economics,13(2).

[20]Bernanke B,Gertler M. 1989. Agency Costs,Net Worth and Business Fluctuations [J].American Econ-omic Review,79(1).

[21]Fazzari S M,Athey M J. 1987. Asymmetric Information,Financing Constraints,and Investment [J].Review of Economics and Statistics,69(3).

[22]韓凤芹,赵伟.中小企业融资困境:基于风险治理的解释与应对 [J].宏观经济究,2020,(8).

[23]钟芳,王满.机构投资者实地调研能促进企业实施股权激励计划吗?[J].现代财经,2020,(6).

[24]李维安,李滨. 机构投资者介入公司治理效果的实证研究——基于 CCGINK 的经验研究 [J].南开管理评论,2008,(1).

[25]Kashif N,Matthew C Li. 2019. Corporate Investment Efficiency:the Role of Financial Development in Fir-ms with Financing Constraints and Agency Issues in OECD Non-Financial Firms [J].International Review of Financial Analysis,62.

[26]胡奕明,林文雄,李思琦,谢诗蕾.大贷款人角色:我国银行具有监督作用吗? [J].经济研究,2008,(10).

[27]丁鑫,荆新.银行系基金持股、贷款融资与投资—内部现金流敏感度 [J].上海金融,2013,(6).

[28]唐松莲,林圣越,高亮亮.机构投资者持股情景、自由现金与投资效率 [J].管理评论,2015,(1).

[29]张涤新,李忠海.机构投资者对其持股公司绩效的影响研究——基于机构投资者自我保护的视角 [J].管理科学学报,2017,(5).

[30]曾志远,蔡东玲,武小凯.“监督管理层”还是“约束大股东”?基金持股对中国上市公司价值的影响 [J].金融研究,2018,(12).

[31]李万福,赵青扬,张怀,谢勇.内部控制与异质机构持股的治理效应 [J].金融研究,2020,(2).

[32]Richardson S. 2006. Over-investment of Free Cash Flow [J].Review of Accounting Studies,11(2).

[33]李天钰,辛宇,徐莉萍,朱俏俏.持股金融机构异质性与上市公司投资效率 [J].财贸研究,2020,(7).

[34]王垒,曲晶,赵忠超,丁黎黎.组织绩效期望差距与异质机构投资者行为选择:双重委托代理视角 [J].管理世界,2020,(7).

[35]Hadlock C J,Pierce J R. 2010. New Evidence on Measuring Financial Constraints:Moving Beyond the KZ Index [J].The Review of Financial Studies,23(5).

[36]曹春方,林雁.異地独董、履职职能与公司过度投资 [J].南开管理评论,2017,(1).