信用风险缓释凭证对改善民企债务融资作用明显

2021-01-04孙乃立

孙乃立

一、绪论

民营企业作为我国经济的重要支柱,以90%的企业数量贡献了60%以上的GDP。债务融资是民营企业进行融资的重要方式,然而一直以来,民营企业面临着融资难、融资贵的困境。在刚性兑付被打破、债务违约数量不断增加以及全球经济下行导致企业盈利能力不足的背景下,民营企业的信用风险持续走高,投资者对于发债企业偿付能力信心不足,使得民营企业的债务融资问题雪上加霜。2018年10月,国务院常务会议决定,中国人民银行发文指出,通过设立民营企业债券融资支持工具的方式,向民营企业的债务融资提供增信支持,降低债券投资者面临的违约风险。信用风险缓释工具再次成为关注焦点。

信用风险缓释凭证(Credit Risk Mitigation Warrant,下称CRMW)作为我国所特有的信用风险缓释工具,有着与信用违约互换(Credit Default Swaps,下称CDS)相似的风险转移机制。不同之处在于CRMW标的资产为单一债项,且实行登记结算制度,不能进行裸交易(Naked trade)。在上述交易事项的约束下,CRMW理论上能够将某一债券的信用风险转移至凭证卖方,降低债券投资者面临的违约风险,从而使民营企业通过较低的成本进行融资。卜振兴(2019)认为,CRMW是一种简化交易机制并加强监管的信用缓释工具,能够对降低民营企业发债成本起到积极作用,并规避CDS在次贷危机中对金融系统造成的冲击。刘志洋(2019)以2018年11月与18碧水源CP002配售的CRMW为案例,分析发现碧水源由于CRMW的发行,其短期融资利率低于行业平均水平。邱燕阳(2019)通过对比配售CRMW的债券与未配售CRMW的债券票面利率均值发现,配售CRMW债券的票面利率低于未配售债券。

从银行视角来看,海外市场中,银行为进行风险管理通常会买入CDS对冲其持有债务而成为CDS的净买入方,CDS合约卖出方角色则通常由保险公司等其他金融机构扮演(Shan et al.,2014)。而我国CRMW交易中,由于存在非常严格的准入分层制度,作为核心交易商的部分银行扮演着凭证净卖方的角色(卜振兴, 2019)。理论上,在信用风险缓释工具二级市场缺乏流动性的条件下,风险转移路径较为单一,若投资债券的同时购入匹配的CRMW,投资者面临的信用风险便会转移至凭证卖方银行,使凭证卖方银行的风险比卖出前有所升高。与此同时,投资者需要向凭证卖方银行支付费用,在期限内若债券不违约,凭证卖方银行的收益也应较卖出前有所增加。在此基础上,若CRMW得到有效利用,凭证创设银行的风险与收益应显著高于非创设银行。

通过上述分析可以发现:第一,信用风险缓释工具在不同市场表现截然不同,CRMW作为我国特有的一类信用缓释工具,在与CDS不同的约束条件下,对于债券发行成本的影响难以判断。而目前我国CRMW对民营企业债务融资的影响研究中,以案例分析和常规统计数据比较为主要分析方法,进一步的统计分析仍十分必要。第二,国外信用衍生品交易对银行的影响机制与我国完全不同。通过将银行作为凭证卖方的视角进行分析,可以揭示我国目前颁布的改善民营企业融资难的相关政策是否具有成效。

鉴于此,本文以信用风险缓释工具中发行数量与发行金额最大的CRMW为研究对象,通过工具变量法、二重差分法等研究方法,分别从民营企业视角与银行视角揭示信用风险缓释工具在缓解民营企业债务融资难问题中的效果与存在问题。本文的贡献在于:第一,不同于以往CRMW对民营企业融资问题的影响研究,通过实证分析方法验证了CRMW对民营企业债务融资成本降低的效果,提供了信用风险缓释工具降低民营企业债务融资成本的证据,并揭示了目前信用风险缓释工具市场存在的问题,填补了信用风险缓释工具实证分析的缺失,丰富了信用风险缓释工具的相关研究。第二,从民营企业和银行两个截然不同的视角展开分析,能够更加全面地探索信用风险缓释工具对企业债券融资的影响以及存在问题,对今后信用风险缓释工具市场的发展具有重要参考价值。最后,以我国信用风险缓释工具为研究对象展开实证分析,对世界信用衍生品交易相关研究进行了补充与扩展,为今后信用衍生品相关研究国际间比较提供支持。

二、研究设计

(一)样本

考虑到2018年9月CRMW市场交易重启,在从民营企业视角分析CRMW对债券融资成本影响的部分,本文选取了2018年第4季度至2019年第3季度非金融类民营企业发行债券为研究对象。在剔除数据缺失债券,并匹配发债时主体评级和发债时间后,得到样本债券共188只。其中,匹配CRMW债券89只,未匹配CRMW债券99只,数量基本持平。

考虑到大部分银行2019年第4季度财务数据尚未公布,对于2019年第3季度数据的二重差分分析难以展开,因此在从银行视角分析CRMW对债券融资影响的部分,本文选取了2018年第4季度至2019年第2季度36家上市银行作为研究对象。在进行倾向得分匹配前,三季度共有108家银行样本,倾向得分匹配后,剩余样本92家。民营企业发债数据、财务数据及银行创设CRMW数据与财务数据同样均来源于Wind数据库。

(二)研究方法

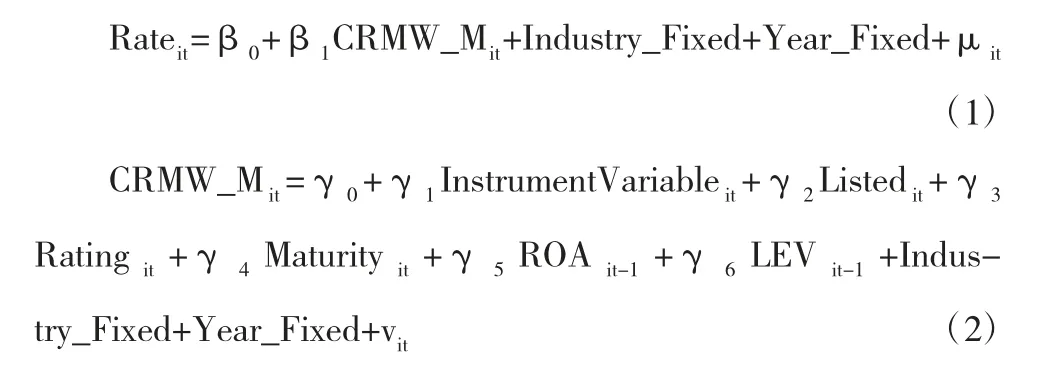

前期研究在讨论债券融资成本问题时,通常使用案例分析、均值计算或最小二乘回归等方法,忽略了CRMW与债券匹配的内生性问题(邹丽华,2019;邱燕阳,2019;李跃松,2019)。因此,在从民营企业视角验证CRMW对债券融资成本影响时,本文利用工具变量与两阶段最小二乘回归进行考察,以解决被忽略变量等问题产生的内生性问题,得到更加稳健的结论。本文使用的两阶段最小二乘模型如下所示:

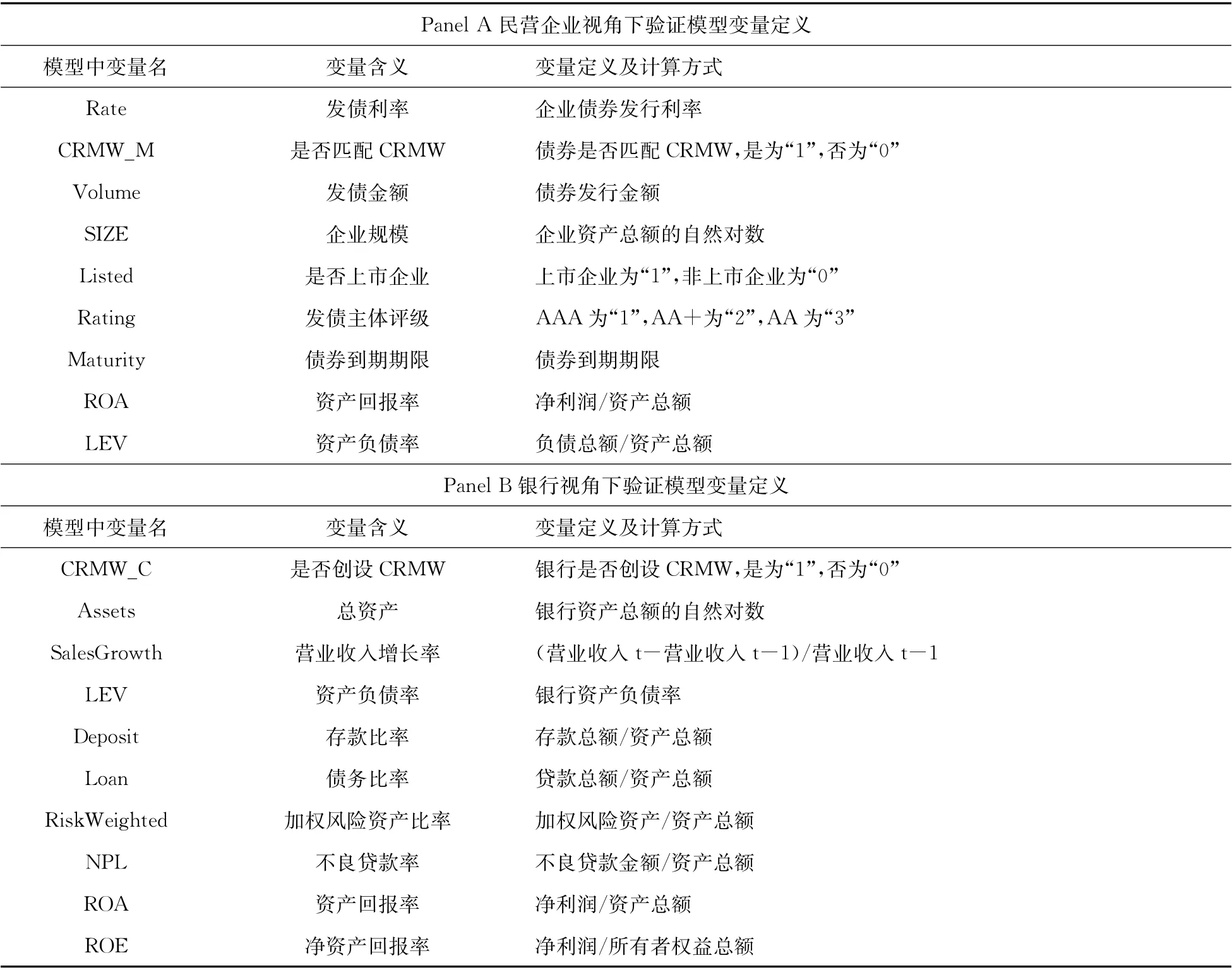

公式中变量定义参考附录Panel A(见76页)。控制变量的选择主要基于Saretto and Tookes (2013)、Subrahmanyam et al.(2014)等前期文献,公式(2)中InstrumentVariable为工具变量。根据2018年国务院常务会议提出提高对小微和民营企业金融服务的要求,银行在创设CRMW时会政策性地向规模较小的民营企业倾斜。同时,由于目前CRMW无法覆盖债务的全部本金和利息,政策之下银行可能会倾向于为融资量较少的债券创设CRMW,以在提高本金覆盖率的同时,减少出现债务违约时所要支付的赔偿。因此,企业的规模和债务发行量均有可能影响CRMW的创设。因此,本文选取工具变量为债务发行量(Volume)与企业规模(SIZE)。

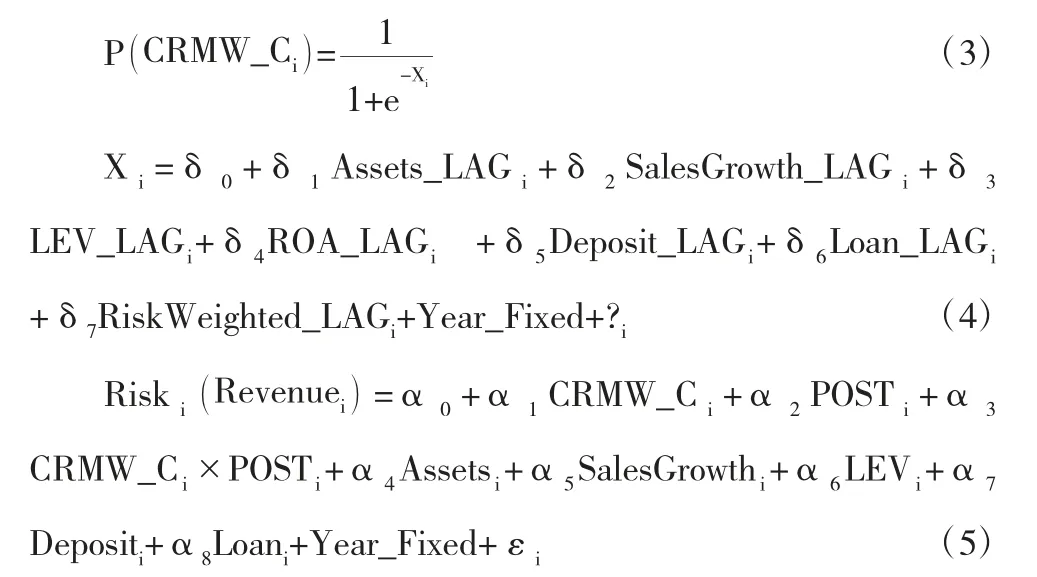

在从银行视角验证CRMW对债券融资影响的部分,本文采用倾向匹配得分—二重差分方法(PSM—DID)考察创设CRMW对银行风险和收益的影响,从而推断现阶段CRMW对改善企业债券融资的实际效果。本文使用的倾向匹配得分模型如公式(3)及(4)所示,二重差分模型如公式(5)所示:

倾向得分匹配模型中自变量X及二重差分模型中变量的定义参考附录PanelB(见76页)。在倾向得分匹配模型中,LAG表示滞后一期变量。该模型中自变量选择主要参考Shan et al. (2014)等前期文献。二重差分模型中CRMW_C为是否创设CRMW,POST用于区分创设前后,CRMW_C×POST为交互项,也是模型中的关键变量。

三、民营企业视角下信用风险缓释凭证与债券融资

基于公式(1)与公式(2),本文从民营企业视角对信用缓释工具CRMW是否能够显著降低企业发债成本进行了验证。研究结果列示于表1,其中Panel A为第二阶段回归结果,PanelB为第一阶段回归结果。模型1、模型2分别以债券发行金额(Volume)与企业规模(SIZE)为工具变量。从结果中可以看出,发行金额与企业规模均与CRMW的匹配呈显著的负相关关系,说明债券发行金额较小、企业规模较小的民营企业更倾向于匹配债券发行CRMW。第二阶段回归结果显示,无论使用债券发行金额还是企业规模作为工具变量,匹配CRMW发行的债券,其发债利率均显著低于未匹配CRMW的债券,且该结果具有较高的稳健性。结果说明,匹配CRMW发行债券能够显著降低民营企业发债时的成本,降低民营企业融资负担,对民营企业融资难问题具有一定的改善作用。

四、银行视角下信用风险缓释凭证与债券融资

根据前文所述,我国CRMW二级市场流动性缺乏,目前仅有一笔交易,从而形成较为单一的风险转移路径。若CRMW能够覆盖较高金额的债券,则银行在创设CRMW后,相比未创设银行,风险和收益均应有较为明显升高。

为了降低内生性问题对验证结果带来的影响,本文首先使用公式(3)、(4)所示倾向得分匹配模型对银行样本进行筛选,随后使用模型(5)所示二重差分模型进行分析验证。基于计算所得倾向得分,本文通过最近邻匹配法为每一个创设CRMW的银行样本进行了1:1对照样本匹配,最终分别得到38个实验组样本和38个对照组样本。在得到实验组样本和对照组样本后,通过公式(5)所示二重差分模型,本文验证了CRMW对创设银行的风险与收益产生的影响。验证结果如表2所示。

表2 CRMW 对银行风险及收益影响的二重差分结果

从表2 中可以看出,以加权风险资产比率(RiskWeighted)为因变量的二重差分模型中,交互项(CRMW×POST)的回归系数为正,但并不显著,在以不良贷款率(NPL) 为因变量的二重差分模型中,该交互项(CRMW×POST)的系数亦为正且不显著。说明对比未创设CRMW的银行,创设银行在发行CRMW后风险并无显著的增加。同样,无论是以资产报酬率(ROA)还是净资产报酬率(ROE)为因变量,交互项(CRMW×POST)的回归系数均为正,但不显著,说明实验组银行在创设CRMW后收益也并无显著增加。

附录!本文所用变量及其定义

表2结果表明,虽然通过匹配CRMW,债务发行企业的信用风险转移至创设银行,并带给创设银行一定收益,但银行创设CRMW覆盖面较小,信用风险转移量低,这部分风险对银行的影响微乎其微。因此,从银行视角来看,现阶段仅有少量企业享受到了CRMW匹配发行带来的债券融资成本下降,CRMW并未实质改变民营企业债务融资难的问题。

五、结论与建议

本文分别从民营企业视角和银行视角考察了信用缓释工具是否改善了我国民营企业债券融资难问题。通过实证分析,我们发现尽管从民营企业视角来看,匹配CRMW发行的债券发债利率显著低于未匹配CRMW发行的债券,CRMW的确能够降低民营企业的债务融资成本,但从银行视角来看,由于银行在创设CRMW时并未大规模覆盖企业债券,多数企业发行债券时的信用风险难以形成有效转移,CRMW对民营企业债券融资的改善效果有限。

因此,基于上述结果,本文认为,应从以下方面促进信用缓释工具在改善民营企业融资困境中的实际效果。

第一,相关部门继续推动鼓励银行发行信用风险缓释工具,健全银行为民营企业创设信用风险缓释工具的政策体系。2018年10月开始,有关部门不断发文推动银行为债券匹配发行信用风险缓释工具,但相关政策的效应逐渐减弱。今后应通过放松部分信用风险缓释工具交易门槛,适当增加信用风险缓释工具的创设机构,为信用风险缓释工具市场增加活力。同时,国家可以通过具有持续性的政策激励信用风险缓释工具的创设,例如为创设银行提供更多货币政策、再贷款政策的优惠与倾斜措施,调动银行创设信用风险缓释工具的积极性。

第二,指导金融机构完善该市场定价与流通机制,增加市场流动性。目前由于信用风险缓释工具市场参与者较少、价格发现机制不完善,导致部分参与者对于信用风险缓释工具的创设与交易产生抗拒。通过建立完善的民营企业信息数据库、开发具有更强价格发现机制的模型、允许市场参与者能够以更方便的方式进行交易与结算等方法,能够降低工具创设与交易难度,减少市场参与者的交易顾虑,提升信用风险缓释工具市场流动性。

第三,引导创设机构加大对民营企业债务融资服务力度。从分析结果可以看出,现阶段信用风险缓释工具对于民营企业债务的覆盖面不足,今后应鼓励引导创设机构从信用风险缓释工具的种类、期限,以及服务企业数量等方面尽可能拓宽覆盖面,使得产品或服务对于国家战略具有较高价值的民营企业可适当下沉信用风险要求,满足民营企业发展的融资需要。