带强调事项段无保留审计意见对投资者的影响分析

——以201 2-201 9年上市公司审计报告为例

2021-01-04刘培爱黄辅仁

刘培爱 李 然 黄辅仁

随着股票市场的发展,投资者对强调事项段信息的反应如何,仍是一个值得研究的问题。现有文献大多只对带强调事项段无保留审计意见的总体样本进行了分析,刘明泉对A股市场2011年年报带强调事项段无保留审计意见反应进行了研究,发现带强调事项段审计意见发布后,市场做出了负向的反应;阚京华对2001-2003年带强调事项段无保留审计意见研究时发现,投资者对非限制性强调事项的无保留审计意见有显著的负反应。也有少部分研究是针对样本进行分类分析的,韩丽荣等通过对风险进行分类,研究了2008-2013年的带强调事项段无保留意见的影响,发现投资者对经营风险事项关注程度更高。除了对整体样本或者按风险分类分析,通过观察可以发现在所有被出具强调事项段审计意见的企业中,有不少企业连续被出具强调事项段审计意见。因此在研究强调事项段对投资者的影响时,额外对前一年被出具强调事项段审计意见与前一年被出具标准审计意见进行分类分析,根据投资者的反应,判断投资者在投资时是否会关注企业往年的审计意见后进行谨慎投资。如果前一年度为标准审计意见的企业更容易引起投资者反应,那么说明投资者对突然出现的“坏消息”会有更强烈的反应。其次,带ST或*ST企业一般说明其财务状况等方面出现了异常而被交易所进行了特别处理,在研究强调事项段对投资者的影响时,分别对ST与非ST的企业进行分析,观察投资者是否能够对企业的情况进行辨别并进行投资选择。现有文献的研究窗口期大都在审计意见披露日的前后10日,为了使研究结果更有说服力,同时能够观测到强调事项段对投资者的影响,本文将研究窗口扩展到审计意见披露日的前后15日。

一、假设提出

假设一:在研究窗口期内,投资者对带强调事项段审计意见表现为负向反应。

被出具强调事项段审计意见,对大多数投资者来说是“坏消息”,我们猜测绝大多数投资者会选择趋利避害,此假设通过研究总体343个样本数据的平均超额收益变化进行验证。

假设二:在研究窗口期内,投资者对上一年度为标准审计意见的企业有更明显的负向反应。

我们猜测前一年度是标准审计意见的企业,在第二年度被发布“坏消息”后,其影响程度要大于前一年就被发布“坏消息”的。此假设通过比较前一年被出具标准审计意见的119个样本与前一年被出具强调事项段审计意见的97个样本的平均超额收益进行验证。

假设三:研究窗口期内,投资者对被特殊处理的企业本年被出具强调事项段审计意见有更明显的负向反应。

为了减小其他因素的影响,两组数据均从206个连续被出具强调事项段审计意见中选取,其中经ST处理的企业数据为87个,未经ST处理的企业数据为119个,此假设通过比较两者的平均超额收益进行验证。

二、实证及结果分析

(一)数据来源与样本选取

以2012-2019年沪深A股上市公司被出具的带强调事项段审计意见为研究对象,共计459个样本数据,剔除缺失数据与数据日期跨度过大的116个样本后剩余343个总样本,343个总样本分为119个前一年被出具标准审计意见样本、206个前一年被出具强调事项段审计意见样本与18个前一年被出具其他审计意见样本,其中206个前一年被出具强调事项段审计意见样本可划分为87个ST企业样本和119个非ST企业样本。按照原因分类,可将343个总样本分成200个持续经营不确定样本、71个立案诉讼样本和72个其他样本,如表1所示(以上所有样本数据皆出自中信证券)。

表1 总样本按照三种原因分类结果

(二)事件研究设计及分析

通过事件研究法,计算样本公司审计报告披露日前后某特定窗口期的平均超额收益率作为投资者反应的观察对象,将上市公司审计报告的披露日作为研究中点(披露日不计入窗口期),并取其前后各15日构成研究的窗口期。

1.事件研究设计

窗口期包括事件窗口期和估计窗口期,本文将该公司公布审计报告类型当日作为时间的中心点,向前向后延伸15日作为事件窗口期,估计窗口期是用来测算“正常”情况下的该股票的预期收益率,本文选取了[-120,-31]作为估计期间。

①在假设资本资产定价模型(CAPM)成立的情况下,根据证券资本资产定价理论模型来计算正常收益率。公式:Ri,t=α+βRm,t+ε

②将上市公司在估计期内的实际收益率Rm,t与市场收益Ri,t进行线性回归分析,可得到二者之间的回归方程。

③根据回归方程计算在窗口期[-30,30]的预期收益率,计算超额收益率,将其加总即得到累计超额收益率,公式:AR=Rm,t-Ri,t,CAR=∑AR

2.事件研究结果分析

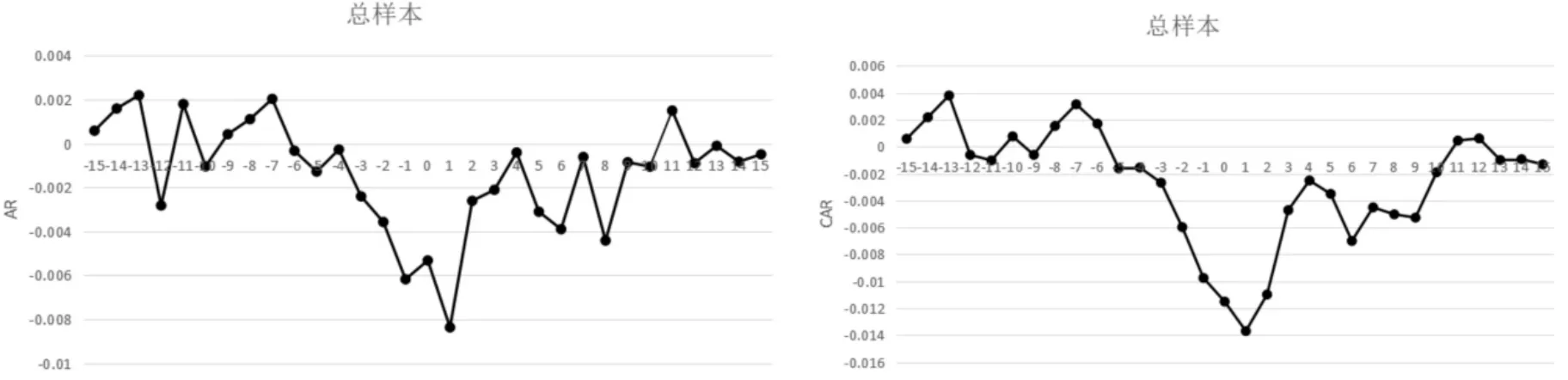

图1为343个样本形成的总样本披露日前后15天的平均超额收益变化情况,从图中可以明显看出投资者在披露日前6天就产生了负效应,披露当日更表现出了明显的负向反应,第二天负向反应最激烈AR值达到最低,数值超过-0.008。带强调事项段审计报告CAR的负反应从披露日持续到第10日,可以说带强调事项段审计报告的披露,对股票价格产生了相当的负向影响。

图1 带强调事项段审计报告样本公司的AR和CAR

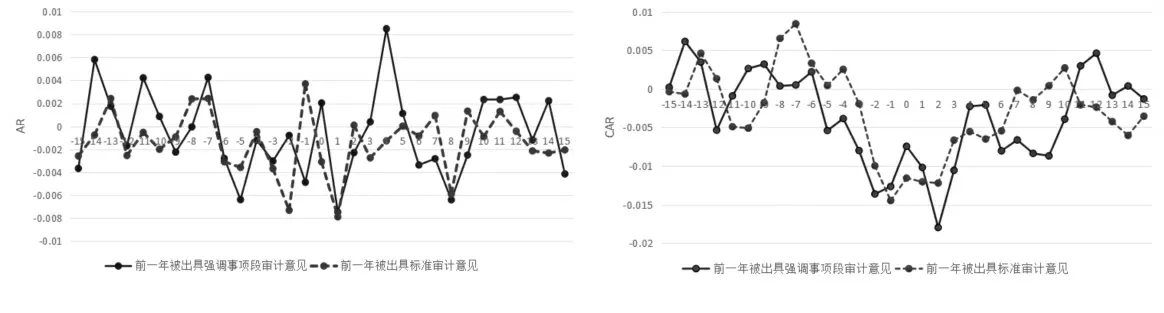

图2 前一年被出具强调事项段与前一年被出具标准审计意见AR和CAR

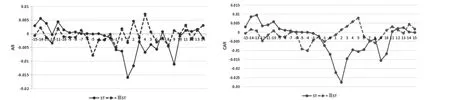

图3 ST企业与非ST企业AR和CAR

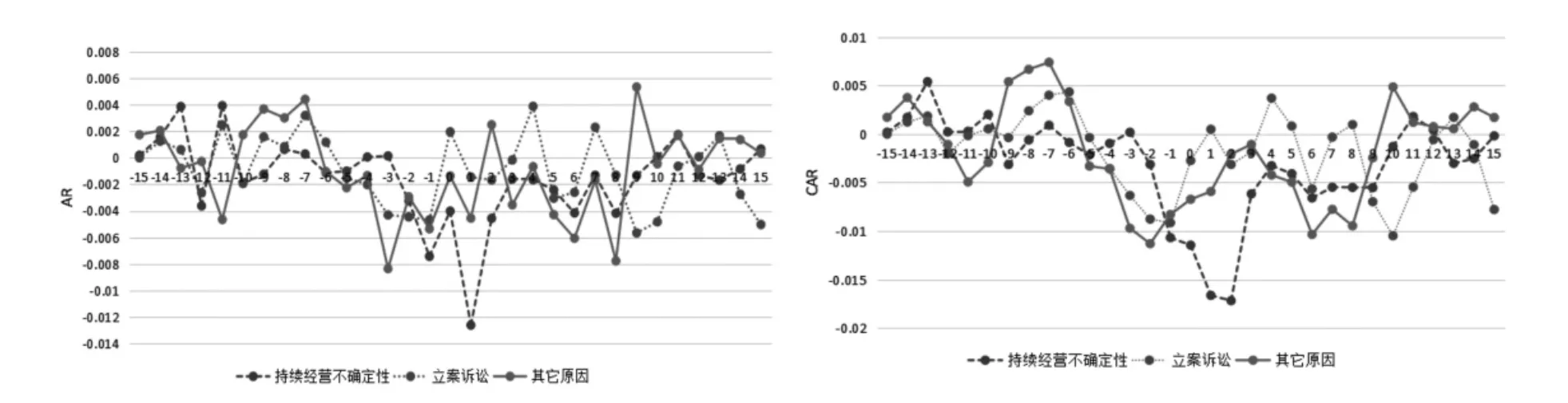

图4 三种不同原因下AR对比

图2为披露日前后15天的前一年被出具标准审计意见的企业与前一年被出具强调事项段审计意见的企业AR和CAR的对比。在披露日当天前一年被出具标准审计意见呈现出明显的负效应,而前一年被出具强调事项段审计意见从数据上观看是正效应,但它在事件日前6日就已经开始产生负效应,产生这样的原因可能是因为市场上投资者鉴于往年数据推断的结果。在CAR对比中,前一年被出具标准审计意见的在事件日后10日内都是负值,而前一年被出具强调事项段审计意见的市场反应期只有9天,大体呈逐渐上升态势,随着时间推移影响的显著性正在逐渐减弱。我们认为,企业一旦被出具强调事项段的审计意见,也就向利益相关者传递出企业拥有一定的财务或经营风险,会对投资者产生影响,且一个表现一直较好的企业突然被公布“坏消息”,投资者在市场上的反应是巨大的,为企业带来沉重的负效应。

图3为披露日前后15天的前一年被出具强调事项段审计意见的ST企业和非ST企业AR和CAR的对比。在披露日当天ST公司出现明显负效应,而非ST公司则出现了微小的负效应,但非ST公司在事件日前6天就进入负效应期。两类企业CAR比较显示,在[0,11]窗口期内,ST企业的市场负效应相当明显;非ST公司在[-5,1]呈现出负效应,非ST企业CAR自事件日前5天就进入负值状态,说明市场对非ST公司被出具强调事项段审计意见有所猜测。

图4为由于持续经营不确定性、立案诉讼与其他原因(除持续经营不确定性与立案诉讼以外的原因)引起的强调事项段审计意见的AR和CAR变化图,从图中可以看出,在披露日的后一天,投资者对由于持续经营不确定性引起的强调事项段审计意见反应最为激烈,其次是其他原因,而立案诉讼对投资者的影响最小。这说明市场投资者对被出具带强调事项段审计意见的企业中经营风险有较高的关注度。

三、研究结论

通过对被出具强调事项段审计意见的2012-2019年沪深A股上市公司研究发现,在所有被出具强调事项段的企业中,前一年被出具强调事项段审计意见的企业占多数;被出具强调事项段审计意见的原因多数为持续经营的不确定性。通过对平均超额收益率的计算发现:①市场投资者对带强调事项段审计意见表现为负效应;②市场投资者对上一年度为标准审计意见的企业相比于上一年为带强调事项段审计意见的企业有更明显的负效应;③在前一年被出具强调事项段审计意见的企业中,市场投资者对被特别处理的企业本年被出具强调事项段审计意见有更明显的负效应;④市场投资者对被出具带强调事项段审计意见的企业中经营风险有较高的关注度。