*ST长生“疫苗门”负面事件的市场效应分析

2020-12-07胡伟

摘要:本文运用事件研究法,通过对*ST长生“疫苗门”负面事件的市场效应分析发现:*ST长生公司市场效应显著为负;整个生物疫苗板块样本公司的市场效应显著为负,但从样本公司个体视角看,大部分样本公司市场效应显著为负,少数样本公司市场效应显著为aY-;对病毒防治板块样本公司股价的负面影响不大。并在此基础上得到:企业须强化底线经营意识并提高核心竞争力、行业协会需制定好行业行为规范指引以及政府应尽快完善疫苗质量链长效监管机制等启示。

关键词:*ST长生;疫苗门;事件研究法;市场效应

药品安全关乎国家公共卫生安全和社会稳定,疫苗作为一种特殊药品对公众健康影响更为广泛。近年来,随着全民健康意识的日益提升,医药生物行业竞争愈演愈烈,一些企业为了快速攫取短期利益而忽略产品质量,致使该行业负面事件频发。从2004年江苏宿迁的假疫苗到2018年长生生物的“疫苗门”,15年间共曝光9起引起社会广泛关注的国产疫苗事件(王悦,2018)。2018年7月15日,国家药品监督管理局发布通告称:长生生物子公司长春长生生物科技有限责任公司生产的冻干人用狂犬病疫苗存在重大违法违规现象。2019年1月14日,*ST长生收到深交所对公司股票实施重大违法强制退市的决定,并从3月15日起开启暂停上市进程,暂停上市期间为6个月,9月15日暂停期满后,深交所又于10月8日作出对*ST长生股票终止上市的决定。11月26日,*ST长生发布公告称退市整理期结束,次日摘牌。至此,*ST长生于11月27日正式退出A股市场。由此可见,“疫苗门”事件对*ST长生造成了巨大影响。它对同行业生物疫苗板块和非生物疫苗板块(下文用“病毒防治”表示“非生物疫苗”)上市公司产生了怎样的影响?影响程度如何?给事发企业、同行业企业、行业协会以及政府监管部门带来了怎样的启示?这些都需要深入研究。因此,该研究具有重要意义。

一、文献综述

(一)负面事件对事发企业市场价值影响的研究

负面事件曝光后,事发企业的市场价值必然会受到负面影响。不同类型的负面事件对事发企业市场价值的影响程度不同。Mowen和Ellis(1981)研究发现:后果严重的负面事件会导致消费者对事发企业的印象大打折扣,从而降低购买其产品的意愿,进而导致其市场价值降低。Salin和Hooker(2001)研究发现:产品质量负面事件对事发企业市场价值的负面影响比较显著。薛光等(2017)通过考察政治、市场以及产品等不同类型负面事件对事发企业市场价值的影响发现:不同类型负面事件均会对公司市场价值产生负向影响:相比市场负面事件,政治以及产品负面事件对公司市场价值的影响更大,影响期更长。刘媛媛等(2018)通过研究不同类型的社会责任负面事件对事发企业股东财富的影响发现:“与股东、债权人相关”的负面事件对股东财富的负面影响不显著,而“与利益相关者相关”以及“与诚信相关”的负面事件则对股东财富的负面影响较为显著。

(二)负面事件对同行业其它企业价值影响的研究

随着对负面事件影响研究的逐步深化,研究对象逐渐从负面事件企业本身扩展到负面事件企业的竞争对手以及同行业所有企业。Bhabra等(2011)研究发现:企业裁员公告对同行业其它企业存在竞争效应和传染效应。Dahlen和Lange(2006)运用事件研究法研究表明,负面事件溢出效应的强弱与非事发企业和事发企业的相似性有关,如果两者相似性高,则负面溢出效应就强。Roehm和Tybout(2006)认为负面事件溢出效应发生的可能性和影响程度与企业所在行业以及企业知名度有关,如果事发企业是行业内的知名企业,则该负面事件的溢出效应(主要为传染效应)就比较显著。王晓玉和晁钢令(2009)开创了国内研究负面事件溢出效应的先河。刘瑶(2012)通过研究负面事件对食品行业企业的影响发现:与事发企业主营业务相似度越高的公司受到负面事件的影响越显著。王永钦等(2014)研究表明:如果监管制度效力弱,则负面事件对信任品市场的影响主要为传染效应:如果监管制度效力强,则负面事件对信任品市场的影响主要表现为竞争效应。程淼等(2015)通过分析蒙牛公司三起食品安全事件的负面影响发现:负面事件越严重,影响范围越大,行业内的传染效应越明显。陈国兴等(2019)研究发现:在白酒塑化剂事件曝光后,白酒行业上市公司股价在公告日后20个交易日内明显受到负面影响,行业内传染效应显著:非白酒行业上市公司也受到传染效应的影响,但影响程度明显小于白酒行业上市公司。

(三)负面事件对*ST长生公司价值影响的研究

目前关于“疫苗门”负面事件对*ST长生价值影响的研究并不多见,现有文献大多主要是结合“疫苗门”负面事件,剖析*ST长生在会计诚信缺失(徐贵丽,2019)、内部控制缺陷(孔敏,2019)、企业社会责任意识淡漠(王瑾,2018;李井林等,2019;齐殿伟,2019)以及突发公共事件舆情应对(刘仟,2018)等方面存在的问题,并在此基础上提出了相应建议和应对措施。

综上可见,从研究方法看,运用事件研究法从实证研究视角研究负面事件对事发企业以及同行业其它企业价值影响的文献较多,但对*ST长生“疫苗门”负面事件影响的研究大都是规范研究而非实证研究。因此,该研究拟运用实证研究方法研究*ST长生“疫苗门”负面事件对其自身以及同板块其它企业价值的影响,尤其是从个体和整体两个视角进行细分研究,将会对丰富负面事件曝光的市场效应研究文献具有一定贡献。

二、理论分析与研究假设

(一)基于利益相關者理论的研究假设

企业是一组基于社会共同体契约关系的集合体。利益相关者理论认为,企业不仅要对股东负责,而且还要对员工、债权人、客户、社区和环境等其它利益相关者负责。基于该理论,当企业负面事件曝光时,势必会对其利益相关者的利益造成一定负面影响。在此情境下,企业就会出现优质客户流失、供应商供货合同内容更加细化以及监管环境更加趋紧等问题。此时,潜在投资者就会拒绝购入该公司股票,现有投资者也会“用脚投票”,卖出该公司股票,从而导致该公司股票价格下跌。汤泰劫等(2017)和周开国等(2016)的研究结果均佐证了上述观点。*ST长生“疫苗门”负面事件的曝光无疑将会给其利益相关者和自身带来严重负面影响,据此,本文提出假设H1:

H1:“疫苗门”负面事件曝光后,*ST长生市场效应显著为负。

(二)基于溢出效应理论的研究假设

溢出效应是指主体的某信息公开给与其有一定关联、但并不具有该信息的其它主体带来影响的现象。负面事件的溢出效應包括竞争效应和传染效应两个方面,其中,竞争效应是指某企业发生负面事件后,给同行业其它企业带来正面影响的现象。传染效应是指某企业发生负面事件后,给同行业其它企业带来负面影响的现象。根据上述理论,某上市公司负面事件曝光后,该公司的品牌声誉就会受损,其竞争对手就会接管其流失的客户,抢占其丢失的市场份额,即出现竞争效应。另外,某上市公司负面事件曝光后,不仅会导致该公司品牌声誉会受损,而且连累同行业其它企业,出现“一损俱损”现象,即表现为传染效应。但就其影响对象而言,本文又将其分为板块个体和板块整体。据此,本文针对板块个体影响对象提出假设H2:

H2a:*ST长生“疫苗门”负面事件曝光后,生物疫苗板块个体企业市场效应显著为正。

H2b:*ST长生“疫苗门”负面事件曝光后,生物疫苗板块个体企业市场效应显著为负。

针对板块整体影响对象,提出假设H3:

H3a:*ST长生“疫苗门”负面事件曝光后,生物疫苗板块整体企业市场效应显著为正。

H3b:*ST长生“疫苗门”负面事件曝光后,生物疫苗板块整体企业市场效应显著为负。

(三)基于公共利益理论的研究假设

公共利益理论是指政府为了保护社会公众利益,维护国家和社会安全稳定,在关乎国家公共卫生安全的食品和药品等生活必需品市场出现市场失灵时,必须直接进行干预,即加强有效监管。根据该理论,在*ST长生“疫苗门”负面事件曝光后,国家药品监督管理局为防止影响社会稳定类似事件地再发生,势必会对疫苗生产企业乃至整个医药行业的产品质量进一步加强监管,从而将导致整个医药行业企业为提高产品质量而增加生产和检验成本,进而导致其短期内利润下降。在此情况下,投资者为了规避短期内投资风险,不仅会对生物疫苗板块企业,而且也会对病毒防治板块企业的股票“用脚投票”。基于此,本文提出假设H4:

H4:*ST长生“疫苗门”负面事件曝光后,病毒防治板块企业市场效应显著为负。

三、实证研究设计

(一)公告日确定与研究样本选取

由于*ST长生“疫苗门”负面事件首次曝光的时间2018年7月15日为非交易日,所以,本文就以随后的首个交易日即7月16日作为公告日。为进一步研究*ST长生“疫苗门”负面事件对生物疫苗板块和病毒防治板块上市公司的市场影响,本文研究样本选取过程如下:(1)通过Choice金融终端数据库,得到生物疫苗板块上市公司23家(不包括*ST长生),病毒防治板块上市公司48家;(2)因B股的交易币种不同,在生物疫苗板块上市公司中剔除海欣B股(900917);(3)在病毒防治板块上市公司中剔除已归属生物疫苗板块的华兰生物(002007)等11家上市公司以及在清洁期或窗口期内因其他重大事项连续停牌的上市公司5家;(4)最终得到生物疫苗板块样本公司22家,病毒防治板块上市公司32家。

(二)数据来源与处理

本文计算所采用的的样本公司收益率(Rjt)和市场指数收益率(Rr,)均来源于Choice金融终端数据库。超常收益率(Rajt)、平均超常收益率(ARajt)以及累计超常收益率(cAR)等财务指标的计算由Excel完成。*ST长生、生物疫苗板块以及非生物疫苗(即病毒防治)板块企业清洁期内的线性回归分析以及窗口期内对CAR进行的单样本T检验均由统计软件SPSS 22.0完成。

(三)计算CAR的关键要素选择和基本思路

1.计算CAR的两个关键要素选择

(1)清洁期和窗口期的选择。为避免在窗口期和清洁期选择上的主观陛,本文借鉴邓建平和曾勇(2006)以及胡伟等(2018)等大多数研究者的做法,选择相对较短的26个交易日即[-10.15]作为窗口期,100个交易日即[-110.-11]作为确定参数a和β的清洁期。

(2)窗口期内样本公司预期收益率估算模型的选择。预期收益率估算主要有市场调整模型法、市场模型法、均值调整模型法和不变收益模型法等四种方法。由于市场模型法考虑了市场风险等相关因素的影响,而其它模型则无法很好解决市场风险等相关因素,故本文在估算预期收益率选择市场模型法。

2.计算和检验CAR的基本思路

首先,利用线性回归分析法确定清洁期内的参数a和β估计值。其次,估算窗口期内样本公司的预期收益率。再次,计算窗口期内样本公司的超常收益率。然后,计算窗口期内所有样本公司每日平均超常收益率AR。接着,计算整个窗口期和不同子窗口期内累计超常收益率CAR。最后,对整个窗口期和不同子窗口期内累计超常收益率CAR分别进行异于0的单样本T检验。

四、实证结果与分析

(一)*ST长生市场效应的结果与分析

首先运用Excel计算*ST长生在“疫苗门”曝光后不同窗口期的CAR,然后运用SPSS对各个子窗口期的CAR分别进行异于0的单样本T检验,检验结果详见表1。另外,图1也直观反映了*ST长生在窗口期[-10.15]内AR和CAR的变化趋势。

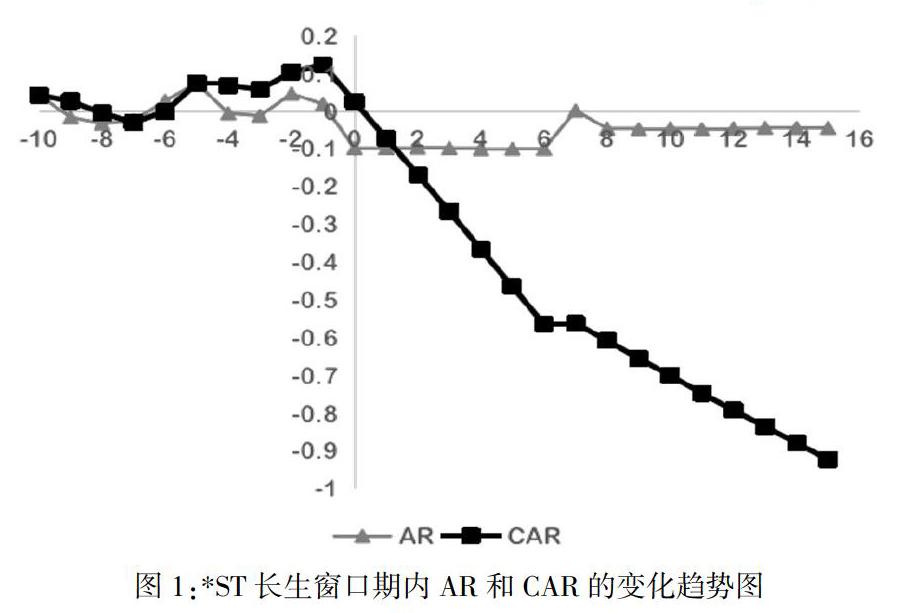

由表1可知,*ST长生在公告日前子窗口[-10,0]和[-5,0]的CAR均显著为正,且分别通过了5%和1%水平上的显著性检验;而在公告日后,子窗口[0.5]、[0.10]和[0.15]的CAR均显著为负,且均通过了1%水平上的显著性检验。由此可见,“疫苗门”负面事件曝光的确给*ST长生的股东财富带来了显著减少,即市场效应显著为负。此结果验证了研究假设H1。

由图1可见,公告日当天,*ST长生的超额收益率AR变为负值,由前一交易日的0.019为-0.098。在公告日后的窗口期内,AR除在第7交易日暂时上升到0.002外,其它交易日均小于零。CAR也一直持续下降,并在第15个交易日达到最低(-0.922)。出现上述结果的主要原因可能是:(1)公告日当天,*ST长生首次披露其子公司的“疫苗门”事件,严重打击了投资者的投资信心;(2)“疫苗门”负面事件曝光后,*ST长生又陆续公告了被证监会立案调查、子公司停产、实施其它风险警示、公司高管被捕以及银行账户被冻结等一系列负面信息,导致广大投资者对其投资信心一路下滑。

(二)生物疫苗板块个体企业市场效应的结果与分析

首先运用Excel计算生物疫苗板块除*ST长生外的22家个体企业窗口期的CAR,然后运用SPSS对每家企业的CAR分别进行异于0的单样本T检验,检验结果详见表2。

由表2可知,生物疫苗板塊22家样本公司在事件窗口期内的CAR有正有负,其中CAR显著为正值的有华兰生物和海欣股份等7家,显著为负的有双鹭药业和海利生物等10家,还有5家为负,但不显著。由此可见,*ST长生“疫苗门”负面事件曝光后,生物疫苗板块个体公司的市场效应出现了两极分化:大部分公司市场效应显著为负(传染效应),但仍有少数公司市场效应却显著为正(竞争效应)。研究假设H2获得了数据支持并得到了验证。

为什么华兰生物等7家公司在“疫苗门”负面事件曝光后的CAR不仅没有显著为负,反而却显著为正呢?究竟有什么特质能够使这7家公司“独善其身”、“出污泥而不染”?其主要原因是它们分别都有“光环”护身:(1)在“疫苗门”负面事件后,*ST长生药品生产许可证被吊销,华兰生物成为国内四价流感疫苗的独家供应商;(2)*ST长生“疫苗门”负面事件后,沃森生物生产的23价肺炎疫苗获得了更多的市场份额;(3)博晖创新2016年取得检测试剂盒注册证,2017年HPV疫苗上市强力拉动了公司的HPV检测业务,在HPV疫苗检测领域一直优势明显;(4)*ST长生“疫苗门”负面事件后,华北制药发布公告称其自主研发的“重组人源抗狂犬病毒单抗注射液”项目进展顺利;(5)卫光生物是一家国资控股、业绩优良的疫苗生产企业;(6)海欣股份在生产治疗晚期癌症疫苗领域具有全球领先技术,国内市场需求量大且具有不可替代性;(7)康恩贝研发的“重组高效复合干扰素”产品在抑制病毒复制和抗肿瘤治疗方面具有明显优势。

(三)生物疫苗板块整体企业市场效应的结果与分析

首先运用Excel计算生物疫苗板块整体企业在*ST长生“疫苗门”负面事件曝光后不同窗口期的CAR,然后运用SPSS对各个子窗口期的CAR分别进行异于0的单样本T检验,检验结果详见表3。另外,图2也直观反映了生物疫苗板块整体企业在窗口期[-10.15]内AR和CAR的变化趋势。

由表3可知,生物疫苗板块企业在公告日前子窗口[-10.0]和[-5.0]的CAR均为正,且在子窗口[-5.0]通过了1%水平上的显著性检验;而在公告日后,子窗口[0.5]、[0.10]和[0.15]的CAR均显著为负。由此可见,*ST长生“疫苗门”负面事件曝光使得整个生物疫苗板块企业受到了负面影响,即市场效应显著为负。此结果验证了研究假设H3b,而研究假设H3a并没有得到数据支持,即*ST长生“疫苗门”负面事件对整个生物疫苗板块企业的影响起主导作用的主要是传染效应而非竞争效应。

由图2可见,公告日前,生物疫苗板块企业的AR大多为正,公告日当天,AR较前两个交易日骤降。公告日后AR多数为负,且在第10个交易日降到最低(-0.028)。*ST长生“疫苗门”负面事件曝光后,整个生物疫苗板块企业的CAR呈明显逐渐下降趋势,在公告日后第15个交易日降到最低(一0.049)。出现上述结果的主要原因可能是:(1)虽然“疫苗门”仅仅是*ST长生的负面事件,但其却严重影响了消费者对多数国产疫苗公司产品的信任度,致使许多国产疫苗公司的相关疫苗产品销售市场萎缩;(2)监管层对*ST长生“疫苗门”事件的严厉处罚,也使得疫苗生产公司为提高产品质量从而规避监管风险,在短期内增加产品的生产及检测等成本。在此场景下,势必将导致广大投资者在短期内对生物疫苗板块公司股票的投资保持足够谨慎。

(四)病毒防治板块企业市场效应的结果与分析

首先运用Excel计算病毒防治板块企业在*ST长生“疫苗门”负面事件曝光后不同窗口期的CAR,然后运用SPSS对各个子窗口期的CAR分别进行异于0的单样本T检验,检验结果详见表4。另外,图3也直观反映了病毒防治板块企业在窗口期[-10.15]内AR和CAR的变化趋势。

由表4可知,公告日前,病毒防治板块企业在子窗口[-10.0]和[-5.0]的CAR均为正,且分别通过了1%和5%水平上的显著性检验;公告日后,尽管子窗口期[0.5]、[0.10]和[0.15]的CAR均为负值,但并不显著。由此可见,*ST长生“疫苗门”负面事件对病毒防治板块企业股价负面影响并不大,研究假设H4没有得到数据上的有力支持。

由图3可见,窗口期内病毒防治板块企业的AR大多为正,公告日当天,AR为正且较前三个交易日有所上升。病毒防治板块企业的CAR在公告日后除第5个交易日外均为正值,且在第2个交易日达到最大(0.039)。出现此结果的主要原因可能是:(1)部分病毒防治板块企业为避免*ST长生“疫苗门”负面事件“殃及池鱼”,纷纷在公司互动平台上表明自己是“非疫苗生产企业”的身份,此举对避免其“躺枪”有一定作用;(2)投资者“非常聪明”,对病毒防治板块企业和生物疫苗板块企业具有较强甄辨能力。

五、研究结论与主要启示

(一)研究结论

通过对*ST长生“疫苗门”负面事件的市场效应研究发现:“疫苗门”负面事件曝光后,*ST长生公司市场效应显著为负,且公告日后15交易日内累计超常收益率达到1.046;*ST长生“疫苗门”负面事件曝光后,整个生物疫苗板块样本公司的市场效应显著为负。但从样本公司个体视角看,大部分样本公司的市场效应显著为负,少数样本公司市场效应显著为正:*ST长生“疫苗门”负面事件对病毒防治板块样本公司股价的负面影响不大。

(二)主要启示

1.企业须强化底线意识,确保产品质量无瑕疵

“疫苗门”负面事件曝光后,*ST长生在公告日后15个交易日内CAR达-105%,公司股价也从公告日前一个交易日的24.55元,股一路下跌至7.8元/P&,跌幅高达68.23%。由此可见,企业胆敢铤而走险、触碰法律红线,一旦违法违规信息被披露,市场将定会使其付出惨重代价。因此,企业必须强化底线意识,确保产品质量无瑕疵。

2.同行企业应引以为戒,切实提高核心竞争力

“疫苗门”负面事件曝光后,*ST长生的股价大幅下跌,在短短17个交易日内就下跌了近70%,而在生物疫苗板块22家样本公司整体市场效应显著为负的情况下,仍有华兰生物等7家生物疫苗公司能够“独善其身”,股价不降反升,市场效应显著为正。由此可见,同行业其它企业应引以为戒,一定要严把产品质量关,只有拥有诚信经营、业绩优良和技术领先等优秀品质,即拥有核心竞争力,才能“出污泥而不染”。

3.行业协会需做好指引,充分发挥自我监督作用

“疫苗门”负面事件曝光后,*ST长生损失惨重,在生物疫苗板块中,海正药业等10家样本公司的市场效应显著为负,康泰生物等5家样本公司市场效应虽不显著但仍为负。由此可见,企业负面事件具有明显的外部性。因此,行业协会必须要切实制定好行业行为规范指引,充分发挥自我监督作用。只有如此,才能有效遏制本行业出现“害群之马”,避免“一损俱损”风险的发生,从而保证行业持续健康发展。

4.政府部门需加强管控,尽快完善疫苗质量链长效监管机制

*ST长生“疫苗门”事件给社会带来了恶劣影响,针对当前疫苗全链条管理中存在的问题,国家药品监督管理局应进一步完善疫苗管理体制。2019年6月29日,在十三届全国人大常委会第11次会议上《中华人民共和国疫苗管理法》通过,并将于2019年12月1日起开始施行。要保证该法律落地和实施效果,政府部门还需要进一步完善长效监管机制,制定相关实施细则,并加强有效管控。