基于面板数据研究中国上市公司的规模效率的变化

2020-11-20黄琰王铮

黄 琰 王 铮

(东南大学 江苏 南京 211800)

一、前言

投资决策关乎企业经营状况和经营成果,严重的投资决策失误会导致公司陷入困境乃至于破产,规模效率理论是用来评价投资决策的经济成果,表明投资资产经过配置和恰当投资可以产生一种理想状态,即更高的效益和效率,因此规模效率将直接反映企业整体的经营状况和行业的发展,对效率的衡量和分析成为评价经济绩效的重要方法。

规模经济是指由于生产新产品或投入新设备,带来公司业绩上的改善,进一步使得平均成本比率(成本/销售额)下降和利润率(利润/销售额)增加的现象。企业发展存在着代理成本、资源有限性束缚以及恶性竞争,这些都可能带来规模不经济的结果。因此我们通过对沪深股票交易所上市公司进行定量分析,为政府制定产业政策和企业决策提供参考。

二、国内外文献综述

国内外对规模经济问题的研究范围比较广泛,相关的行业包括银行、保险等金融部门(徐传谌,郑贵廷,齐树天(2002);阚超,王付彪,沈谦,陈永春(2004);王聪,邹朋飞(2003);Joseph P.Hughes,Loretta J.Mester(2013));汽车等制造业部门(袁桂秋,张玲丹(2010));农业部门(许庆,尹荣梁,章辉(2011))以及教育、医疗、化工等行业部门。各部门都根据自己行业部门的特性和成本的度量范围呈现出各自的规模经济特点,但依然表现出一些关于规模经济的特点。在银行等金融机构方法的实证研究中,较为一致的观点是,银行业具有比较平坦的U型成本曲线,中型银行的效率通常高于大型银行和小型银行,在技术进步、金融创新(如计算机和多种金融衍生工具的运用)的推动下,银行业的效率在近几年来有了大幅度的提高。其他行业比如农业、制造业和医疗等研究发现也得出相似结论。

三、实证分析

(一)样本数据与计量模型

本文使用1990—2018年沪深股票交易所主板3633家上市公司,共计30231个样本观测值,数据来自wind数据库,剔除公用事业企业、金融企业,剔除营业总收入在总体中百分之五分位下的样本。以企业年龄作为自变量,分别用成本和利润变量对其回归,构建模型如下:

cost=α0+α1AGE+μ

采用四类成本变量,分别为COGS、SG&A、D&A和NOA。COGS为生产成本或销售成本;SG&A是销售、行政及一般费用;D&A是折旧与摊销,NOA是融资成本,为债务的利息成本和股权回报。

profit=β0+β1AGE+μ

采用三类利润变量,分别是息税前利润(EBIT)、净利润(NI)、经济利润(EI,或EVA)。其中EVA的计算公式为:EVA=(ROE-COE)*Equity。

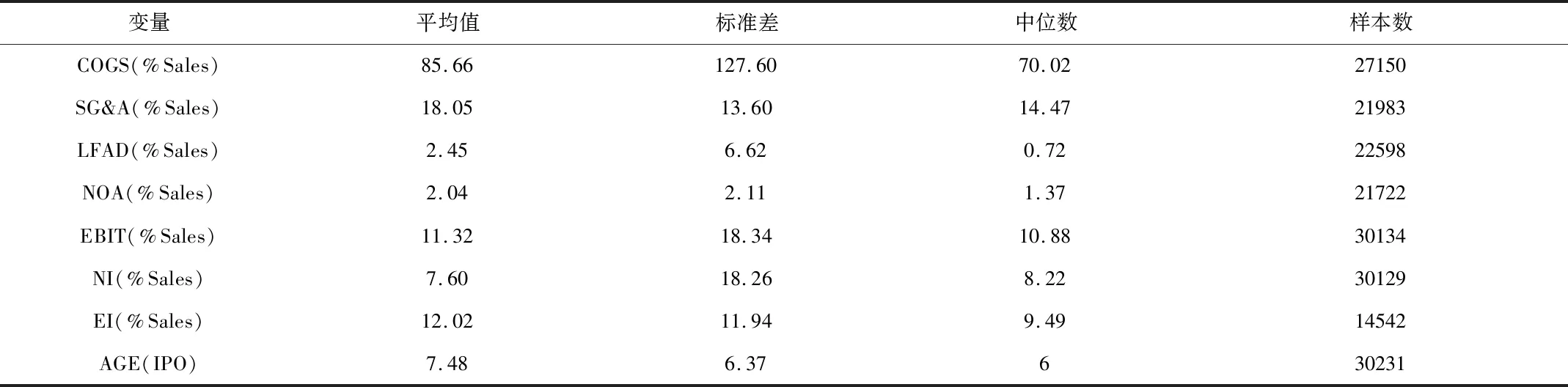

表1:变量的描述性统计结果

由表1数据描述性统计结果知,COGS/Sales、SG&A/Sales、LFAD/Sales、NOA/Sales的均值分别是85.66、18.05、2.45、2.04,可见COGS占营业总收入的比重最高,其次是SG&A。利润变量中,EBIT/Sales、NI/Sales、EI/Sales的均值分别为11.32、7.6、12.02,Age是以企业上市时间计算的企业年龄,均值是7.48。

(二)实证结果与分析

根据建立的计量模型和经济学原理,运用stata15软件对上市企业数据进行回归分析,得到回归结果如下:

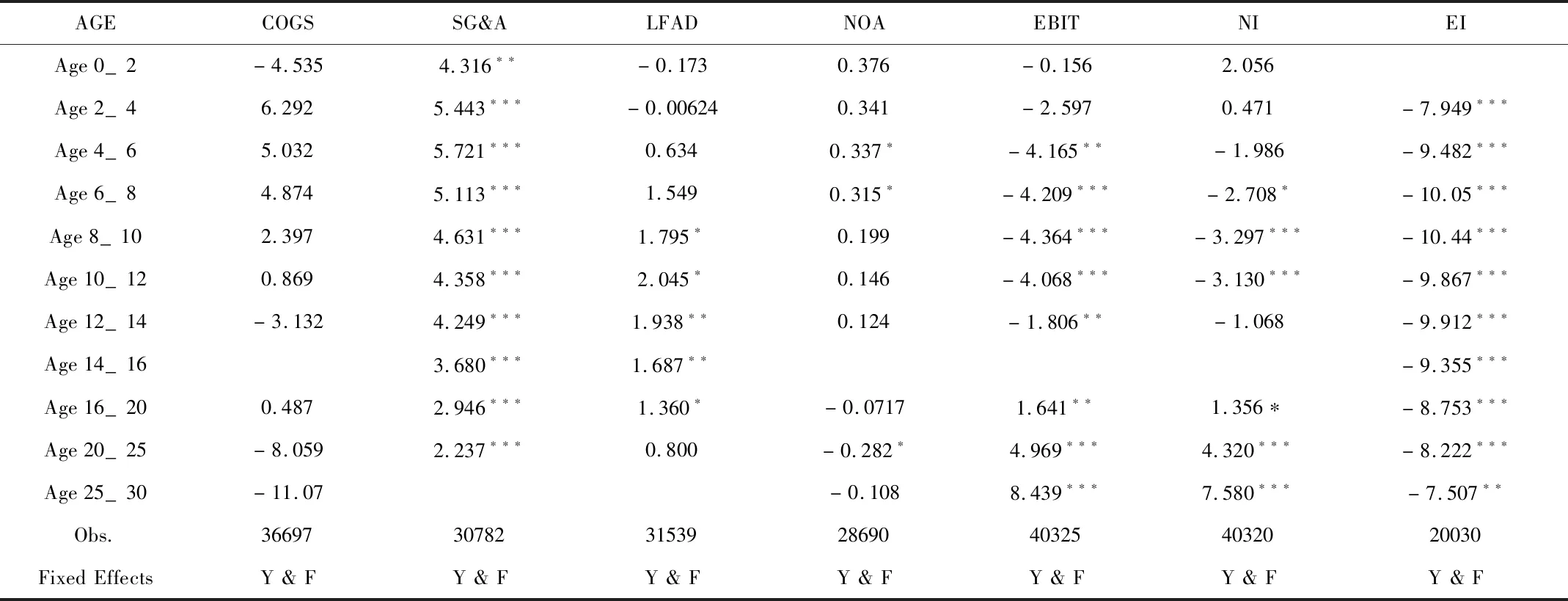

AGECOGSSG&ALFADNOAEBITNIEIAge0_2-4.5354.316∗∗-0.1730.376-0.1562.056Age2_46.2925.443∗∗∗-0.006240.341-2.5970.471-7.949∗∗∗Age4_65.0325.721∗∗∗0.6340.337∗-4.165∗∗-1.986-9.482∗∗∗Age6_84.8745.113∗∗∗1.5490.315∗-4.209∗∗∗-2.708∗-10.05∗∗∗Age8_102.3974.631∗∗∗1.795∗0.199-4.364∗∗∗-3.297∗∗∗-10.44∗∗∗Age10_120.8694.358∗∗∗2.045∗0.146-4.068∗∗∗-3.130∗∗∗-9.867∗∗∗Age12_14-3.1324.249∗∗∗1.938∗∗0.124-1.806∗∗-1.068-9.912∗∗∗Age14_163.680∗∗∗1.687∗∗-9.355∗∗∗Age16_200.4872.946∗∗∗1.360∗-0.07171.641∗∗1.356∗-8.753∗∗∗Age20_25-8.0592.237∗∗∗0.800-0.282∗4.969∗∗∗4.320∗∗∗-8.222∗∗∗Age25_30-11.07-0.1088.439∗∗∗7.580∗∗∗-7.507∗∗Obs.36697307823153928690403254032020030FixedEffectsY&FY&FY&FY&FY&FY&FY&F

就成本变量的企业年龄系数估计值而言,在各个年龄区间,COGS/Sales的系数估计值都为负且数值较大,但不显著;SG&A/Sales系数估计值显著为正;LFAD/Sales系数估计值从上市第6年起由负转正,且正值不显著;NOA/Sales系数显著为负。随着企业年龄增长,SG&A/Sales、LFAD/Sales系数估计值的变动趋势均是先增后减,但COGS/Sales、NOA/Sales系数呈现出增大趋势,导致这两种效应互相抵消。就利润变量的企业年龄系数估计值而言,以企业上市后第6年为界限,上市前5年,三大利润变量系数均为正,且显著;但从上市第6年起,EBIT/Sales、NI/Sales系数估计值变为负值且不显著,EI/Sales系数估计值为正,不显著。

由此得出:沪深主板上市公司样本中企业在上市后前5年,COGS/Sales、LFAD/Sales、NOA/Sales显著下降,EBIT/Sales、NI/Sales、EI/Sales显著上升,企业存在规模效率;但从上市第6年起,成本变量中唯一显著为负的为NOA/Sales的系数,其绝对值小于显著为正的SG&A/Sales的系数估计值,因此NOA/Sales下降幅度难以抵消SG&A/Sales的上升幅度,与此同时,利润变量中EBIT/Sales、NI/Sales随企业年龄增长而下降,说明上市第6年及往后年份中,企业并未显现出规模效率。此外,成本、利润变量增长率图中体现的上市16至20年后成本下降、利润略微上升的现象,并未得到回归结果的支持。

四、结论

规模效率指随着企业规模的扩大,企业平均成本率下降,同时平均利润上升。因很多商业决策都意图实现企业规模的扩张和绩效的提升,故而定量分析规模效率是否存在,规模扩大是否导致绩效提升就变得尤为重要。本文借鉴已有研究,构建成本、利润指标衡量企业绩效,依据沪深股票交易所主板上市公司财务数据,定量分析成本、利润变量与企业规模的工具变量企业年龄之间的关系。实证结果表明:上市公司在上市后初期(上市后第1至第6年)存在一定程度上的规模效率,表现为各类成本与营业总收入的比值对企业年龄回归的系数显著为负,而利润变量与营业总收入的比值对企业年龄回归的系数显著为正。但随着企业年龄增长、规模扩大,上述系数估计值的符号及t值大多发生改变,说明企业成本随规模上升,而利润随规模下降,此时不存在规模效率。本文研究利用国内上市公司样本,对于现有规模效率的实证研究进行了拓展和补充,实证结论不同于传统微观经济学中“当企业处于长期成本曲线上最优生产规模左侧时,规模越大,成本越低”的常识性认知,对于进行商业决策的企业具有一定的借鉴意义。