新租赁准则修订对苏宁易购的影响

2020-11-20万丽萍

万丽萍

(天津农学院经济管理学院 天津 300384)

一、引言

我国20世纪80年代初开始出现融资租赁业务,2007年国内租赁业务进入了爆发式增长时期。2019年之前的旧租赁准则认为融资租赁是出租人在实质上能将属于资产所有权上的风险、报酬全部转移给承租人,否则称作经营租赁。旧租赁准则这一定义实际上是有缺陷的,新租赁准则舍弃了承租人本身关于融资租赁与经营租赁表述,要求承租人对所有租赁用使用权资产和租赁负债来替代,而出租人核算基本无变化。

我国零售行业不断发展,零售业大部分租赁业务属于经营租赁范围,新租赁准则大大冲击零售行业,对我国租赁业务所占比例较大的零售行业影响深远。对于新租赁准则的实施,本文将以零售企业苏宁易购为例,探讨新租赁准则对零售业的财务影响,最后提出相关可行建议。

二、新租赁准则的主要变化

新租赁准则变化:取消承租人关于融资租赁与经营租赁的分类,要求承租人对所有租赁确认使用权资产和租赁负债。变化如下:

(1)对租赁的识别、分拆及合并等原则进行修改

引入“控制”、“已识别资产”等概念,对既包含租赁,也有非租赁部分的合同的分拆及合同对价分摊、租赁的合并等作出规定。

(2)承租人会计处理由双重模型修改为单一模型

新租赁准则取消了承租人的融资租赁与经营租赁分类,采用跟原融资租赁会计一样的会计处理模式。同时,新租赁准则对可变租赁付款额、对变更后租赁的会计处理方式进行修改,并对短期租赁和低价值资产租赁的识别判断及会计处理进行了说明。

(3)完善与租赁有关的列示和信息披露要求

从承租人来看,新租赁准则根据会计处理方式的改变,对租赁新增的使用权资产、租赁负债等在财报中列示进行说明,在原准则的基础上进一步完善租赁相关的信息披露。在出租人方面,增加了部分信息披露要求,包括出租人对租赁资产存在风险管理权利的情况等。

三、新租赁准则的实施对苏宁易购的财务影响分析

(一)苏宁易购简介

苏宁易购是我国领先的智慧零售企业,发展了以供应链、渠道等为核心的零售生态圈,聚焦零售、物流等业务发展,一直在增长。2018年底,公司自己的门店面积20.91万平方米,与大型房地产商合作获得可长期固定使用的物业面积85.27万平方米,社会化租赁面积560.03万平方米。苏宁易购2018年开发出新的门店形式等各方面,使得苏宁易购2018年的租赁费用增加,准则实施势必会对租赁业务较多的苏宁易购的经营发展产生很大的影响。

(二)新租赁准则对苏宁易购的财务影响分析

1.条件假设

本文以苏宁易购2017年的财务报表为基础,调整资产负债表、利润表和现金流量表。

假设一:2017年末使用新租赁准则编制财务报表。

假设二:苏宁易购租入的为房屋物业,所签订的房屋租赁合同年限不一致,将年限定为7年,使用权资产采用与固定资产一致的折旧方法直线法计算,无残值。

假设三:新租赁准则规定,折现率要用内含报酬率或承租人增量借款利率,由于报表中未披露,假设2017年折现利率为5%。

假设四:假设年付租金保持一致,不考虑所得税影响。

2.财务影响分析

(1)对资产负债表的影响

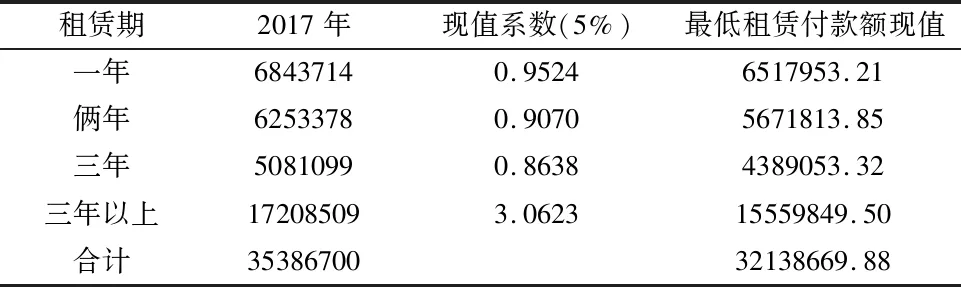

由于苏宁易购披露了2017年的不可撤销租赁付款额,根据不可撤销经营租赁协议,2017年12月31日以后苏宁易购应支付的最低租赁付款额及其现值如表1:

表1 苏宁易购2017年最低租赁付款额现值表 单位:千元

由表可知,苏宁易购第一年不可撤销租赁付款额是6843714千元,第二年是6253378千元,第三年是5081099千元,假设三年以上的都是5081099千元。所以求得最低租赁付款额现值为:=6843714*(P/F,5%,1)+6253378*(P/F,5%,2)+5081099*(P/F,5%,3)+5081099*(P/A,5%,4)*(P/F,5%,3)=321.39亿元。假设不存在初始直接费用和承租人担保余值,所以使用权资产与租赁负债相等,为321.39亿元。在计算最低租赁付款额现值的基础上对2017年财报进行调整,如表2:

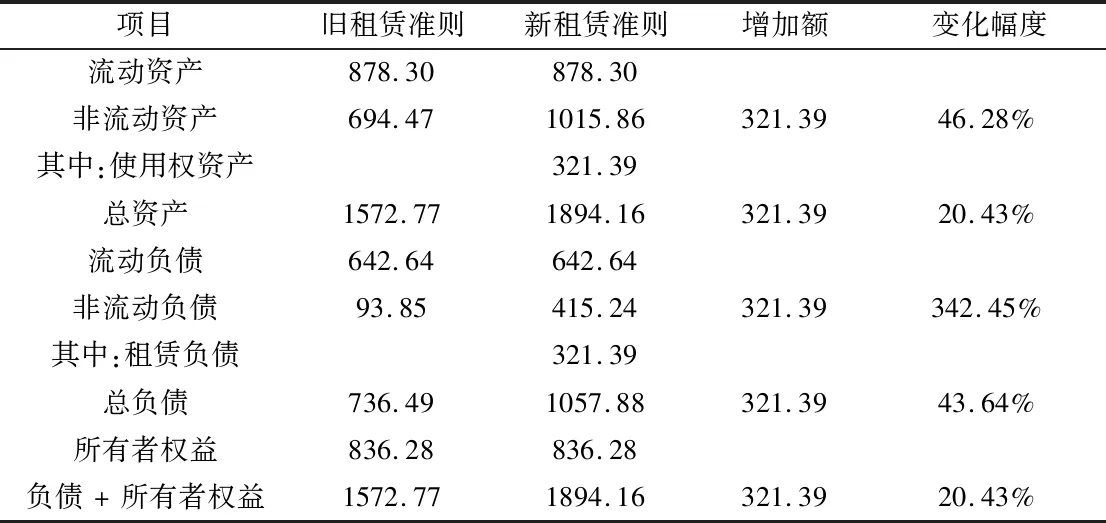

表2 调整后的苏宁易购2017年资产负债表 单位:亿元

在新租赁准则情况下,苏宁易购的资产和负债发生了很大的变化,由于使用权资产属于非流动资产,非流动资产增加了46.28%,总资产增加了20.43%;租赁负债属于非流动负债,非流动负债增加342.45%,总负债增加43.64%,从增长的比例来看,租赁准则变化会对资产和负债总额产生较大影响。

通过对使用权资产进行摊销,对租赁负债的利息费用进行调整,通过计算可将2018年资产负债表调整,如表3:

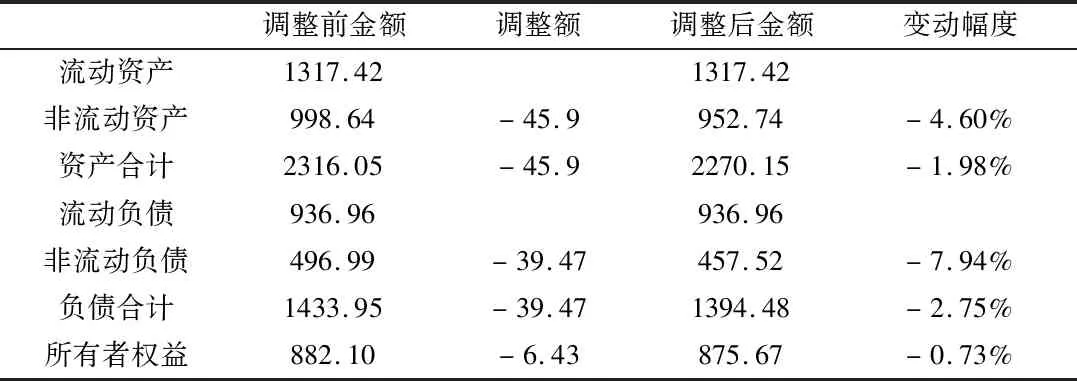

表3 调整后的2018年苏宁易购资产负债表 单位:亿元

从表4中可看出,经过对使用权资产进行调整等一系列会计处理,2018年调整后的报表中,非流动资产减少45.9亿元,非流动负债减少39.47亿元。非流动资产和非流动负债还是有一定变化的,对于资产负债表的影响显而易见。

由于租赁期大于一年,主要影响企业的非流动资产和非流动负债,俩者的减少使得负债与资产的比例变大,影响资产负债率。

(2)对利润表的影响

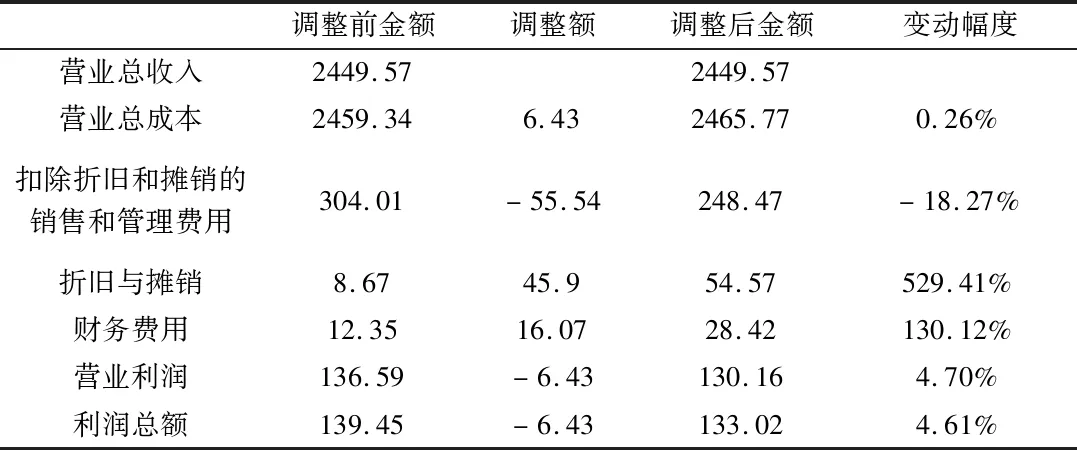

新租赁准则的实施会对企业的资产、负债、费用等科目有调整,通过这些项目变化从而改变营业收入,使得利润总额变化。旧的租赁准则下,经营租赁的租金支出是反映在以销售费用、管理费用下的明细科目,进而影响营业利润。按照年限平均法,使用权资产的折旧为每年45.9亿元,营业成本增加=利息+折旧-租金=租赁负债增加的财务费用=321.39×5%=16.07亿元,在利润表里,财务费用调增16.07亿元,最终使利润总额减少6.43亿元,如表4:

表4 2018年苏宁易购利润表调整表 单位:亿元

(3)对现金流量表的影响

在新租赁准则下,支付的租金是属于筹资行为,所以增加经营活动产生的现金流量净额,减少筹资活动产生的现金流量净额,所以对于现金流量表还是有一定幅度变化的,如表5:

表5 调整后的2018年苏宁易购现金流量表 单位:亿元

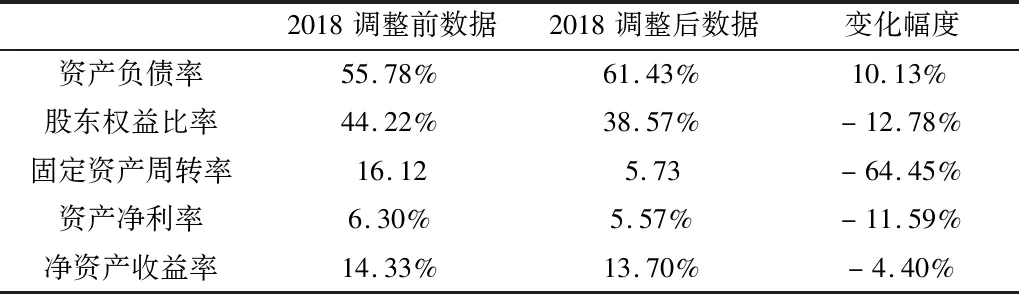

(4)对财务指标的影响

在2018年调整后数据是在以新租赁准则下进行调整后所得的金额,资产负债率增加,变为61.43%,说明融资变得比之前困难。股东权益的下降说明苏宁在总资产一定的情况下,负债增加,债务杠杆上升。固定资产周转率降低是由将经营租入资产纳入资产负债表,资产增多而导致的情况,使得企业获利能力降低。

综上所述,苏宁易购资产负债率增加表示企业偿债能力减弱,不利于企业进行银行贷款等融资方式。资产周转率降低表明企业对于资产经营利用率不高,苏宁易购的盈利能力也减弱。虽然因为租赁准则变化带来的一系列指标的下降,但是却真实的反映企业的运营情况,能够更加准确的提供财务信息。相关财务指标调整情况如表6:

表6 2018年苏宁易购财务指标调整表

四、建议

(一)采用购买方式

对于经营租赁和融资租赁确认使用权资产和租赁负债这一形式,是会增加企业资产负债率,同时租赁负债计算的利息费用是反应在财务费用中的。企业如果能够有充足的资金,那可以选择不租赁,通过直接购买方式取得资产,购买资产虽然也增加资产并提折旧,但与负债无关,也不会有利息产生。同时,这种购买资产方式能够享受税收优惠,降低企业经营风险。

(二)培养专业人才

新租赁准则颁布后,不同的企业可能会采取不同的措施,在大型公司实施租赁准则可能会比较容易些,但是小企业可能无法顺利面对新租赁准则带来的变化。所以,不管是大企业还是小企业,企业都应该组织财务部门员工对新租赁准则的一系列知识进行培训。通过不断地培训,加强员工的专业胜任能力,在实践中更加了解租赁业务的新处理方式,另外也能相应地提高企业财务人员的职业素养。另外企业应该对聘用的财会人员提高要求,选取有经验的人,能够尽快胜任企业业务情况。

五、结论

通过对苏宁易购案例的分析,我们发现苏宁易购如果实行新租赁准则,会计处理方法会更加复杂,对报表有很大影响,企业的费用、利润都有变化。除了对报表各方面的影响,若新准则实施,其对苏宁易购的财务指标也有影响,比如偿债能力方面,企业资产负债率提高,苏宁易购日后融资可能会变得困难;盈利能力方面,净利润减少,影响企业盈利能力;营运能力方面,资产周转率降低,营运能力下降。

虽然我国2019年1月1日颁布这一新准则,但是考虑到企业对新租赁准则了解程度欠缺,具体的操作也还没有完善好,所以此次研究苏宁易购这一零售企业,为实施新租赁准则提供了宝贵的借鉴意义。