贵州茅台财务分析与评价

2020-11-20张一迪

张一迪

(长春理工大学 吉林 长春 130022)

一、公司简介

贵州茅台酒股份有限公司(以下简称贵州茅台)是由中国贵州茅台酒厂有限责任公司、贵州茅台酒厂技术开发公司、贵州省轻纺集体工业联社、深圳清华大学研究院、中国食品发酵工业研究所、北京糖业烟酒公司、江苏省糖烟酒总公司、上海捷强烟草糖酒(集团)有限公司等八家公司共同发起,公司1999年成立,茅台酒独产于中国的贵州省遵义市仁怀市茅台镇,是汉民族的特产酒,与苏格兰威士忌、法国科涅克白兰地齐名的三大蒸馏酒之一。1915年至今,贵州茅台酒共获得15次国际金奖,连续五次蝉联中国国家名酒称号,与遵义董酒并称贵州省仅有的两大国家名酒,是大曲酱香型白酒的鼻祖,有“国酒”之称,是中国最高端白酒之一。

从行业看,2018年,茅台酒单品销售额稳居全球蒸馏酒业第一,茅台营收、净利润、股票市值稳居国内酒业第一,净利润、市值位居全球蒸馏酒业第一。

从品牌看,自2013年来,茅台5次入选“BrandZ全球最具价值品牌100强”,2018年位居榜单第34位,位列全球酒类品牌价值第一;自2015年来,连续三年位居“全球烈酒品牌价值50强”榜首;连续8年稳居“华樽杯”酒类企业200强榜首,习酒首进前十、位列第九。

从贡献看,茅台是一家有担当、负责任的企业。自2012年起,每年捐资1亿元,连续7年捐资7亿元,帮助14万名贫困学子圆梦大学。自2014年起,每年安排专项资金5000万元,连续10年安排资金5亿元,参与赤水河流域生态保护和环境治理。自2001年上市以来,贵州茅台酒股份公司坚持分红、回馈股东,累计现金分红超过500亿元。

二、财务效率分析

(一)贵州茅台盈利能力分析

1.销售利润率

表1 贵州茅台2015-2019年销售利润率

销售利润率是企业利润总额与销售收入之间的比率。贵州茅台近年来的销售利润率一直维持在50%左右,虽然2016年净利润下降至46.14%,但2016年至2019年一直保持增长的趋势,原因在于政府对白酒行业的生产原料制定了有关的定价保护措施,这可见公司生产对其成本控制的能力佳。

一个企业的销售利润率保持在一个较高且变化程度低的水平,体现了该企业的经营状况优良,贵州茅台的销售利润率在白酒行业中保持稳定较高的水平(近年来销售利润率的行业水平一直保持在30%左右,远低于贵州茅台的历年销售利润率)的重要原因是处于垄断优势下的贵州茅台产品价格在竞争市场中处于较高水平,从而导致了大量的预收账款使其成本在毛利中占比很小,也就形成了销售利润在高水平价格中的比重较大,即高销售利润率。

2.净资产收益率

表2 贵州茅台2015-2019年总资产收益率

2016年贵州茅台的净资产收益率与2015年相比有下降趋势,但该比率在2016年至2019年仍保持递增趋势,是因为贵州茅台产出的系列酒升级策略销路畅通以及对白酒中端市场的市场份额占有量加大。即使贵州茅台自身的资产量规模十分庞大,其净资产收益率依然是高于行业水平的,说明贵州茅台在盈利方面的能力十分突出,这也是由茅台酒长期保持价格高但供应量少的供不应求的奢侈品倾向决定的,加上企业运用饥饿营销的销售模式,更保证了企业较高的盈利水平。

(二)贵州茅台偿债能力分析

偿债能力是一个企业运用资产偿还长期债务和短期债务的能力,分为短期偿债能力和长期偿债能力,该能力的大小是企业决定能否健康良性发展的关键。评价企业短期偿债能力的指标有流动比率,速动比率和长期的资产负债率等。这些指标越大,表明企业的资产流动性越强,其变现能力越强,也就是说企业的流动资产能及时偿还企业的流动负债,企业当前财务能力较强。企业长期偿债能力的指标有资产负债率等,其大小意味着企业对其长期债务是否具有偿还保障的能力,是企业出资者对债权人债务的保障程度,通过计算资产负债率来评估,指标越高就表明企业的债务风险越大,拥有的营运资本不足。

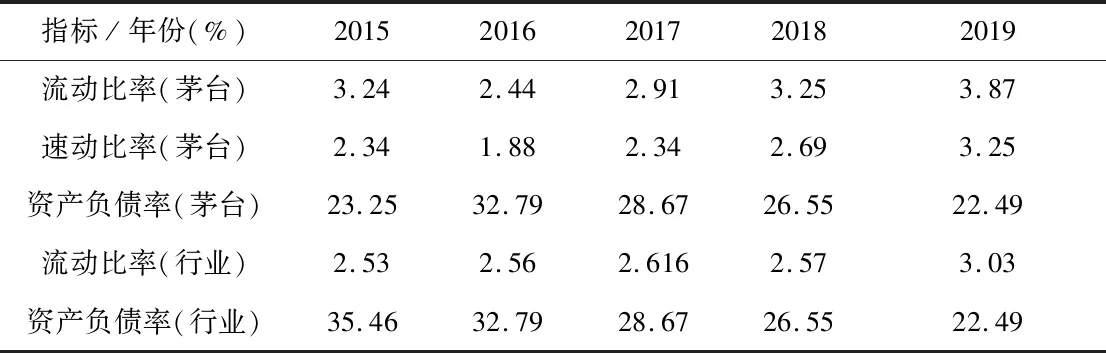

表3 贵州茅台及行业2015-2019年偿债能力指标

通过观察上表可以得出如下结论:

(1)贵州茅台2015至2019年的流动比率都处于行业平均水平之上并有逐年上升的趋势。流动比率是流动资产与流动负债的比率,白酒行业的流动比率近年来均略低于贵州茅台的主要原因是由于贵州茅台各系列酒的不可替代性导致供不应求,产品流通速度快,由于独特的酿造过程以及更高比例的制造成本:八次发酵,九次蒸煮,七次取酒且一年只能酿一个批次,造就了极佳的茅台酒的口感,自然也使得茅台酒更加稀缺,而同行业的其他公司无法达到茅台酒的质量,其产品也就会存在积压或者销路不畅的情况,使行业流动比率不及茅台。

(2)同时,贵州茅台的速动比率也很合理,速动比率是速动资产与流动负债的比值,速动资产剔除了存货,其所反映的短期偿债能力更加可信,贵州茅台变现能力较强,短期偿债风险较小。

(3)贵州茅台的负债的主要集中在预收账款,预收账款在该企业营业收入中占比很大,这保障了贵州茅台营业收入,快速稳定增长的预收账款是贵州茅台调节收入的蓄水池,贵州茅台采用先收款后发货的形式,企业将预收账款收计入营业收入,可见其产品在市场上炙手可热,负债也大都属于良性负债,吸收存款和同业存放不是实质上的负债,不是有息负债,而是作为金融业务的存在由于茅台的生产成本低,向供应商支付的款项并不多,所以其负债较少。贵州茅台近几年的资产负债率远低于行业平均值,说明贵州茅台自身有足够的资金,一定程度上保障了企业投资者的利益,长期偿债风险小。

(三)贵州茅台营运能力分析

分析营运能力的指标有存货周转率,应收账款周转率,总资产周转率等,这些是评价公司的资金周转运营的关键指标,本文从存货周转率和总资产周转率这两个方面的数据整理进行分析,指标越高反映企业资金周转能力越快,获利能力越强,偿债能力越强,贵州茅台的存货周转率和总资产周转率都远高于行业水平,由于受到外部经济政策环境的影响,2015年,2016年贵州茅台的存货周转率水平较低的原因主要是由于政策的出台,对白酒行业进行严格的把控,白酒生产企业在立项,办理许可,贷款等方面收到了严格的限制;二是白酒行业的自身特点决定的,白酒的发酵贮藏事件越长,其价值就越高,并且整体而言,无论是贵州茅台还是整个行业存货周转率整体不高,企业要加以重视。2017年以后白酒行业开始回暖,各项指标开始稳步回升,并逐年增加。

(四)贵州茅台发展能力分析

企业在经营的过程中,规模会随着资源的积累,业务量的增加而不断扩大,为了满足日益增加的需求,市场占有率和顾客群体不断扩大,公司治理结构不断优化,盈利能力不断提升等一系列能体现出企业不断发展壮大的能力,就是企业的发展能力。

本文评价贵州茅台的企业发展能力的主要从三个指标入手:主营业务收入增长率,净利润增长率和总资产增长率等。

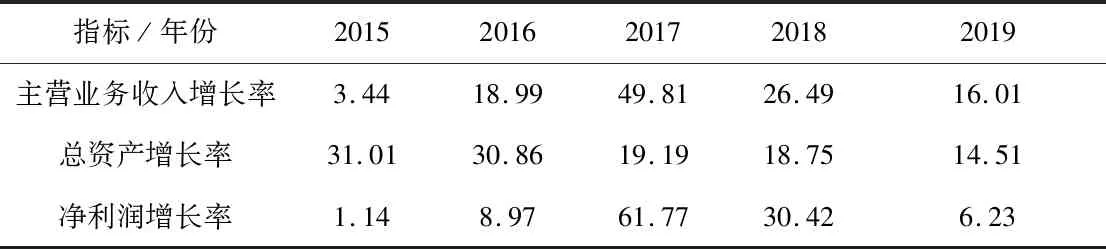

表4 贵州茅台2015-2019年发展能力指标

2015-2019年贵州茅台的主营业务增长率增幅显著提升,在2012年前后,受行业事件和政府政策的冲击,作为白酒行业的龙头也难以独善其身,这些外部因素对贵州茅台产生一定程度的不利影响,业绩不及市场预期,股价下跌,所以2015-2016年指标水平较低,此时的贵州茅台处于调整阶段,但从总体发展趋势看依旧保持增长态势,2017-2019年稳步提升。处于调整期的贵州茅台净利润增长率和总资产增长率波动比较大,但近年来恢复到平稳状态。

三、结论及建议

通过上述分析,在观察对比了贵州茅台及其同行业的2015至2019年各项指标我们不难看出,贵州茅台各项财务指标反映出来的盈利、偿债、经营、发展能力优于同行业水平。

从贵州茅台的盈利能力和发展能力来看,行业整体的利润水平比较客观,贵州茅台表现更优,表明白酒行业在资金运作方面表现良好,资金流较为充足,有着可观的发展态势;从偿债能力和营运能力来看,贵州茅台因垄断和特殊的工艺水平而形成的独有的庞大的应收账款的局面,提高了企业自有资产利用效率,同时也保证了企业资金的安全,能够及时偿还债务。从总体长期来看,贵州茅台的财务状况优于行业的平均水平。

贵州茅台由于同行业水平做到了全国白酒行业的龙头,其品牌效应和特殊的工艺使本就越久越香的白酒更加具有核心竞争力,进一步提高了品牌价值,使其投资价值更具吸引力。随着影响力的扩大,配合国家政策和公司内部的调整,贵州茅台的白酒产品销量不断攀升,为了让市场的需求群体都能购买到公司的白酒,公司不断注入资金以扩大生产规模,提高产品产量,越是规模化其产品的生产成本就越低,利润率和总资产增长率也就随之上涨,此时不断攀升的高收益为公司的消费者带来更高的股利收益,从而吸引了更多的投资者,进入一个良性循环。

本文给贵州茅台的发展提出了以下建议:

一是加大研发投入,促进公司产品多元化,以降低公司在生产经营中的风险。

贵州茅台在上市以后受政府产业结构调整的影响,同时在国家其他相关政策的支持和鼓励下,一直致力于高端酒品牌的发展和经营,经历了一个高速的发展时期,翻看公司的财务报表,可以看出高端酒的主营业务高达99%,主要分布在政府机构,而政策出台一系列严格的规定之后,贵州茅台的产品销量必然受到了不晓得冲击,由此可以看出单一产品的产品结构会使公司在经营发展的过程中难以应对外部客观因素的变化,应对风险的能力较弱。为了降低这一问题带来的不良影响,公司应该加大产品研发投入,进行多元化的发展,对中档消费群体进行调查并结合其需求,生产一批中低端产品,从而提升产品的市场份额,以提高企自身的抗风险能力。

二是贵州茅台应该加强对其他产品的投资。可以看出由于强势的地位,几乎没有应收账款及坏账,公司的资金相对比较充裕的,而且比较闲散。在这种情况下,应该通过投资适合公司的项目及理财产品来降低企业经营的风险,进而实现较高的收益。

三是积极改革公司结构,重视公司治理的关系,在合理范围内缩减国有控股的比例,现阶段我国最重要的一个任务及不断构建和完善市场经济,加快改革市场经济体制,在我国经济的发展中,国有企业有着极大的促进作用,因此作为国有企业,贵州茅台应该充分发挥自身的作用,重视投资者的切身利益,不断提升自身的发展和盈利实现双赢。