上市公司出现的问题与对策研究

——以某药业公司为例

2020-11-20韩欣孝

韩欣孝

(西安财经大学商学院 陕西 西安 710100)

一、案例回顾

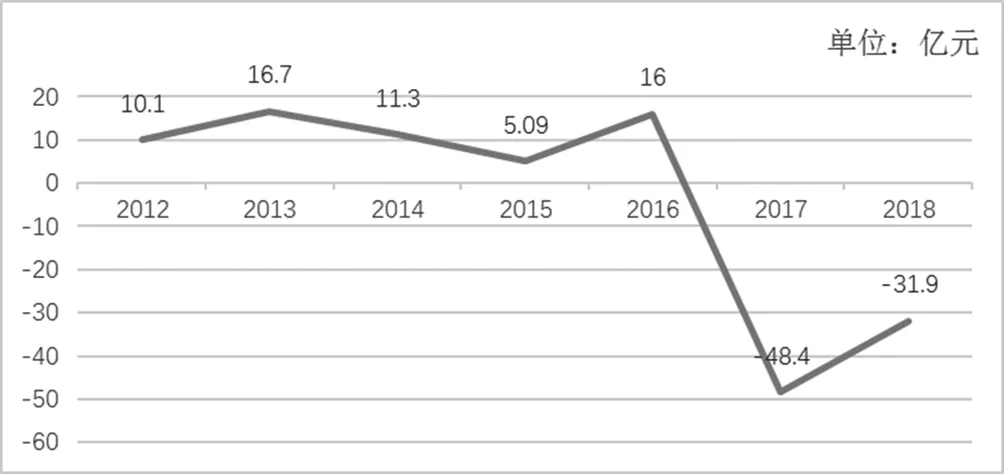

2014年该公司经营现金流量与公司经营业绩出现重大偏离,根据该公司以前年度发布的报告,公司2012~2014年经营活动产生的现金流量净额分别为10.1亿元、16.7亿元、11.3亿元(如图1),在2014年度,公司经营活动产生的现金流量净额同比下滑32.37%。2015年度,公司经营活动产生的现金流量净额只有5.09亿元,同比下滑55.06%。2017~2018年,公司经营活动产生的现金流量净额已连续转为负值,分别为-48.4亿(更正后)和-31.9亿(更正后),经过调整后,2016年归母公司净利润也下滑了33.26%。

图1 公司经营现金流量净额

2018年4月,根据公司的公告披露,因核算账户资金时存在错误,2017年度报告中货币资金多计金额299.44亿元,因此,该公司期末的货币资金余额从341.5亿元调整为42亿元。2018年底,证监会在日常监管中发现,该公司财务数据出现异常,证监会对此进行立案调查。2019年5月,证监会通报了该公司财务问题的事实,同年8月,证监会对该公司作出处罚及负责人禁入市场告知,严厉打击造假行为。

二、出现的问题

(一)股权治理失衡

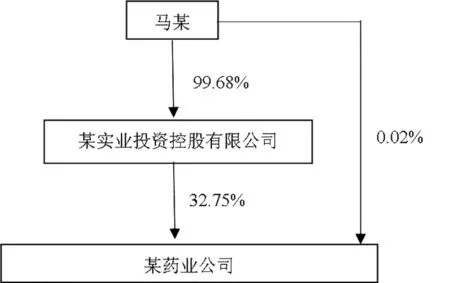

如图2所示,某药业公司的第一大股东是某实业投资控股有限公司,持股比例为32.75%,而该实业投资控股有限公司的第一大股东为马某,持股比例为99.68%,马某又直接持有该药业公司0.02%的股份,根据持股比例计算得出,马某实际持有该公司的股份为32.67%。换言之,该药业公司的实际控制人是马某,同时任职公司董事长兼总经理。

图2 公司控股股东及控制关系图

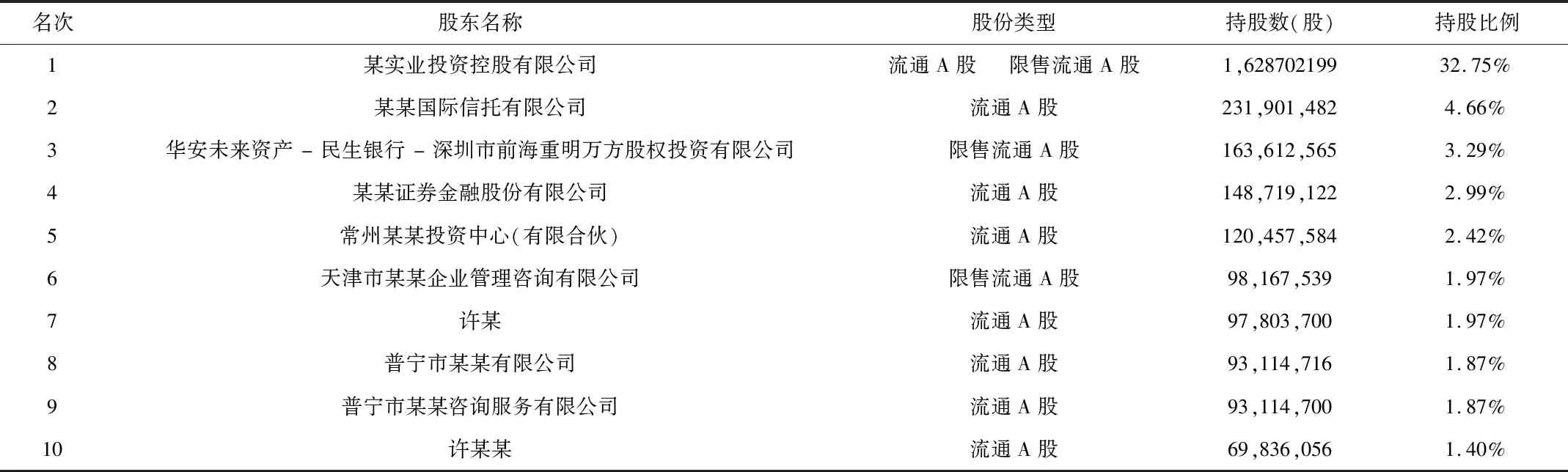

目前,其妻子许某为该公司第七大股东,持股1.97%(见表1),并任职公司副董事长兼副总经理。持股1.87%的普宁市某某有限公司的控股股东为马某,持股1.87%的普宁市某某咨询服务有限公司的控股股东为许某,持1.40%的许某某也为关联方。马某夫妇的一股独大导致公司的治理结构达不到监督和制衡的作用,使公司的战略决策成为其家族的“一言堂”,股权治理严重失衡。

表1 公司前十大股东一览表

(二)风险管控意识薄弱

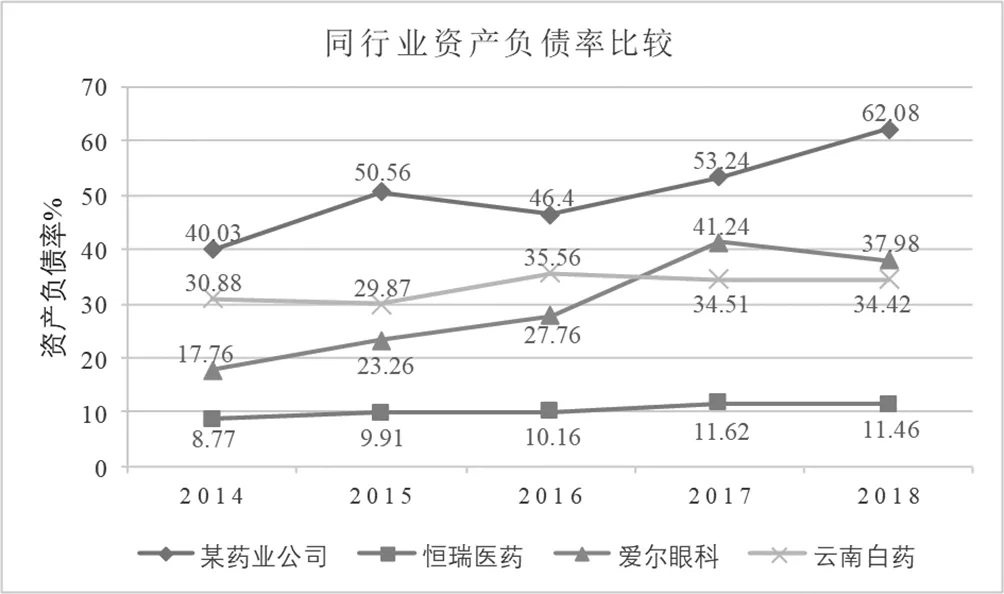

公司的短期借款增长迅速,2014年末短期借款为34.2亿元,到了2018年末,短期借款就高达115.8亿元。四年的时间,流动负债翻了3倍多(如表2)。资产负债率也从2014年的40.03%上升至2018年的62.08%(如图3)。与同行业前三大公司(恒瑞医药、爱尔眼科、云南白药)相比,该公司的资产负债率远远高于前三,背负的高额负债大部分为短期借款,偿债压力大,造成公司流动性风险较高。如此高的短期偿债风险,并没有引起公司决策层的重视,足以表明公司风险管理严重缺失。

表2 公司短期借款额(单位:亿元)

图3 同行业资产负债率比较图

(三)内部控制具有重大缺陷

2019年度立信会计师事务所出具了否定意见的内部控制审计报告,足以表明当前该公司的内部控制仍具有重大缺陷,具体表现为:公司对部分工程项目管理不规范,难以确保相关在建工程和应付账款余额的准确性和完整性;公司存在以前年度违规向关联方提供巨额资金的行为,至今尚未收回;公司未对发出商品及相关的应收账款和营业收入进行规范化管理;董事会和管理层人员的任命违背了职责分离的原则,董事会和管理人员的人员之间没有起到相互独立、互相监督的作用;内部审计部门形同虚设、缺乏应有的独立性。

(四)外部审计失职

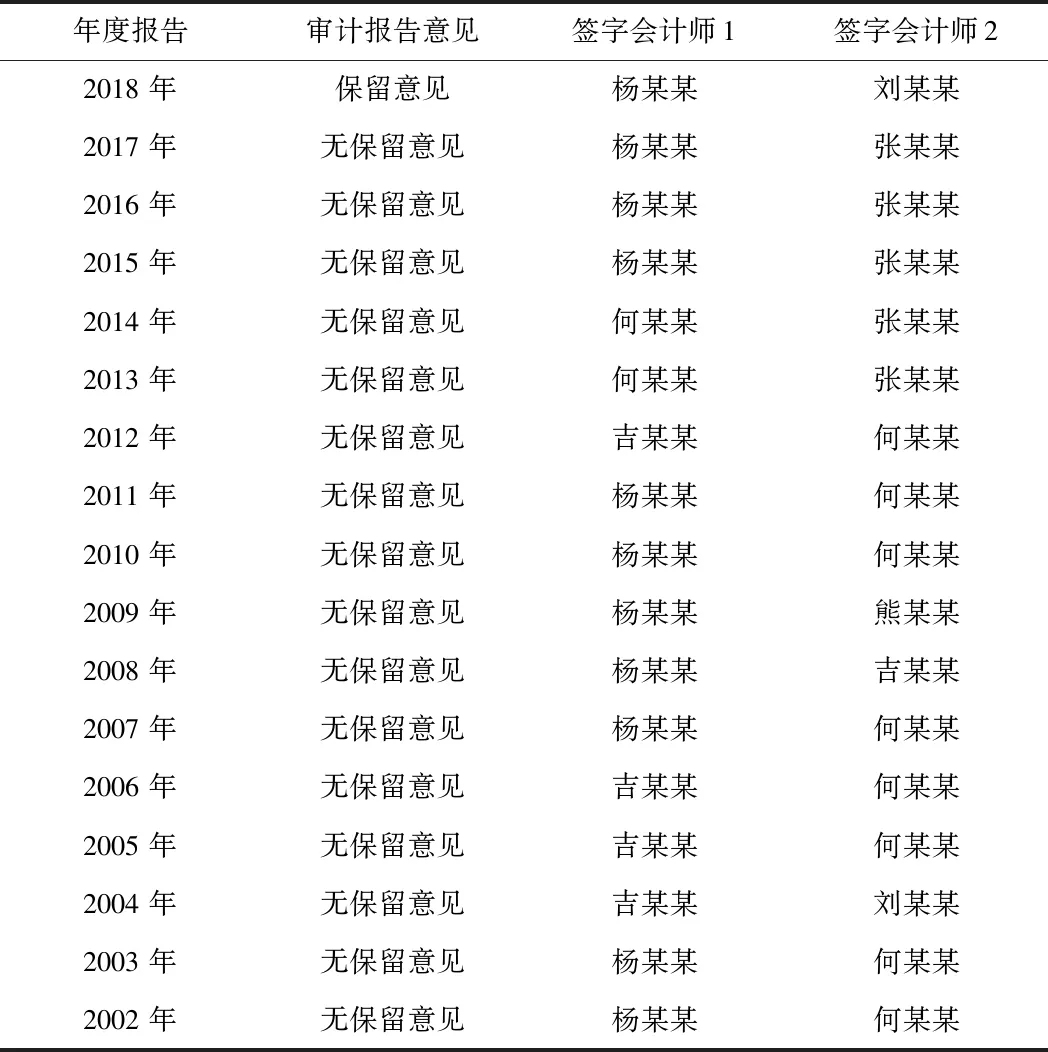

在2001年公司IPO时,聘请的会计师事务所就是广东某会计师事务所,该事务所为该公司提供了近20年的审计服务,除了2018年出具保留意见的审计报告,其余年份事务所出具的审计报告均为标准无保留意见(如表3)。在长达近20年的合作时间里,公司累计向其支付审计费用超过4000万元,具备购买审计意见的可能。在审计过程中对于上市公司的财务数据,事务所没有发现问题,公司的财务数据被证监会调查之后才“东窗事发”,2018年度事务所披露的是保留意见的审计报告。2019年度的财务报告是由立信会计师事务所审计,出具的审计报告意见类型为保留意见。

根据审计准则的要求,如果审计客户属于公众利益实体,执行其审计业务的关键审计合伙人任职时间不得超过五年。在任期结束后的两年内,该关键审计合伙人不得再次成为该客户的审计项目组成员或关键审计合伙人。事务所对审计人员的安排(如表3),客观上符合审计准则的要求,但事务所主观上的刻意安排、有意为之的目的让人产生怀疑。

表3 某药业公司历年审计报告意见类型及签字会计师

三、对策建议

(一)加强高层治理

1.适当引入机构投资者。机构投资者一般都是由具有较强专业分析能力和正确判断力的专家组成。可以要求家族式上市公司引进适当比例的机构投资者,对第一大股东的持股比例进行限制,进而发挥机构投资者对公司的监督与治理作用,从一定程度上能够减少上市公司舞弊行为的发生。

2.强化独立董事的连带责任。国家对独立董事的选用有严格的规定,企业在选独立董事上应坚持职业多元化、地域广泛化的原则。强化独立董事的职能,不能只是充当上市公司的“老好人”角色,应赋予独立董事对公司管理的知情权、参与权、决策权、控制权,必要时独立董事应承担连带责任。

(二)建立财务风险预警机制

1.树立财务风险管理理念,加强财务风险预警力度。如今在“大智移云物区”背景下,企业更应该树立风险管理意识,加强对企业财务风险的管理与控制,保证企业中各项经济业务活动平稳健康运行。财务风险预警机制应由专人负责,在日常活动中进行管理和监控,一旦发生巨额资金交易、资产负债率过高等财务风险,应及时对财务数据信息进行核查分析,并及时化解财务风险。

2.构建风险预警监督机制,解决潜在财务隐患。当前,许多公司缺乏风险预警监督机制,因此,应该注重风险预警监督机制的构建,运用财务风险预警系统对数据信息进行筛选和监管,解决潜在财务隐患,以此来保证从财务数据信息的真实性、可靠性,促进企业长远发展。

(三)加大监管力度

1.岗位设置要坚持不相容职务相分离的原则。董事会和管理层人员的任命应当由不同的人员担任,岗位人员的任命要起到相互制约、相互监督的作用。董事会和管理人员应当各自保持独立性,各司其责,促进公司长远发展。

2.聘请职业经理人加入,改善公司治理。职业经理人具备丰富的专业知识,同时具备丰富的上市公司管理经验,聘请职业经理人参与公司管理,能够改善公司治理。同时,国家相关部门应加大对职业经理人的监督,如建立职业经理人网站,介绍职业经理人从业的基本信息以及履职情况,解决公司用人的后顾之忧,进而可以帮助公司正确决策并持续发展。

(四)建立科学有效的审计屏障

1.强化注册会计师职业道德意识。该药业公司和广东某会计师事务所合作近二十年的时间,仅仅出具一次保留意见的审计报告,恰恰发生在证监会对其立案调查之后,这说明注册会计师一直充当该上市公司财务问题的保护伞。注册会计师都具有多年的审计经验,并不是职业能力不足带来的审计风险,而是其丧失了最基本的职业道德,注册会计师应当把坚守职业道德运用到实践中去,坚守事务所审计的第一道防线。

2.创新事务所的选用方式。对于股权高度集中的家族式企业而言,聘用的会计师事务所常常被审计单位形成利益关联体,因而丧失独立性。建议由证监会和审计署等部门带头,面向社会公开评选优秀会计师事务所,专门服务于家族式企业,要求家族式企业采用招标方式从评选出的优秀会计师事务所中选取一家会计师事务所合作进行审计,同时要求上市公司每三或五年定期更换会计师事务所,客观上降低上市公司舞弊的发生。

四、结论

保护投资者利益、规范上市公司的行为、净化资本市场环境是资本市场健康发展的基础,会计人员坚守职业道德和行业准则、对外披露高质量的财务报告是前提。针对本案例公司的财务造假行为,本文从加强高层治理,建立财务风险预警机制,加大监管力度,建立科学有效的审计屏障,加大惩处力度并完善惩罚机制提出相应的防范对策,旨在减少上市公司舞弊行为的发生,更好的促进和维护资本市场的平稳运行。