新型农业经营主体参与农地经营权抵押贷款意愿的影响因素研究

——基于计划行为理论的视角

2020-11-20易哂忻

易哂忻

(四川大学公共管理学院 四川 成都 610065)

一、引言

随着农村生产方式的转变,传统的分散经营模式不再满足现实生产需求,农业经营模式逐渐向规模经营转变,新型农业经营主体数量日益增加。农地规模经营提升了土地生产效益,但也增加了农业经营主体投资土地的资金压力。与此同时,农村金融贷款产品供给缺乏,导致农村贷款难问题愈加突出,农村贷款供需市场严重失衡。纵观已有文献,多以农户作为研究对象进行调查分析,但现实中新型农业经营主体等土地流转受让方是贷款参与的主体,而对新型农业经营主体的研究相对较为缺乏,且指标体系也较为缺乏理论支撑。

计划行为理论由Ajzen于1985年提出,自问世以来被广泛应用于各学科的研究,证明了其良好的解释力。根据该理论,个体意愿受行为态度、主观规范及知觉行为控制共同影响。其中,行为态度指个体对某项行为的评价;主观规范指社会环境对个体行为施加的压力;知觉行为控制指个体对执行某项行为难易度的预估。因此,本文以计划行为理论为基础,从行为态度、主观规范、知觉行为控制三个维度设计变量,研究新型农业经营主体参与农地经营权抵押贷款意愿的影响因素,试图分析新型农业经营主体贷款意愿的影响途径。

二、数据来源与样本分布

(一)数据来源

本研究所用数据来源于2019年4月对重庆市巴南区、铜梁区、南川区进行实地问卷调查所得,调研共发放问卷107份,剔除无贷款意愿及关键信息残缺样本,最终实际回收有效问卷96份,有效比例为89.72%。

(二)样本类型分布

从样本类型分布来看,样本共涵盖新型经营主体数96家,其中包含专业大户36户,占总体比例为37.50%;家庭农场16家,占总体比例为16.67%;专业合作社28家,占总体比例为29.17%;龙头企业16家,占总体比例为16.67%。

三、模型设定及变量选取

(一)研究模型设定

基于计划行为理论,新型农业经营主体参与农地经营权抵押贷款意愿受行为态度(BA1-BA3)、主观规范(SN1-SN3)、知觉行为控制(PBC1-PBC3)三方面因素影响。本文将新型农业经营主体贷款意愿(BI)取值为:不愿意=0,愿意=1,采用二分类Logistic模型分析农户住房财产权抵押贷款意愿和贷款行为的影响因素,建立如公式(1)所示的回归方程:

其中,P为新型农业经营主体愿意参与农地经营权抵押贷款的概率,1-P表示新型农业经营主体不愿意参与农地经营权抵押贷款的概率,αi表示行为态度(BA)中第i个变量的回归系数,βi表示主观规范(SN)中第i个变量的回归系数,γi表示知觉行为控制(PBC)中第i个变量的回归系数,b1为常数项,ε1为随机误差项。

(二)变量选取与量化整合

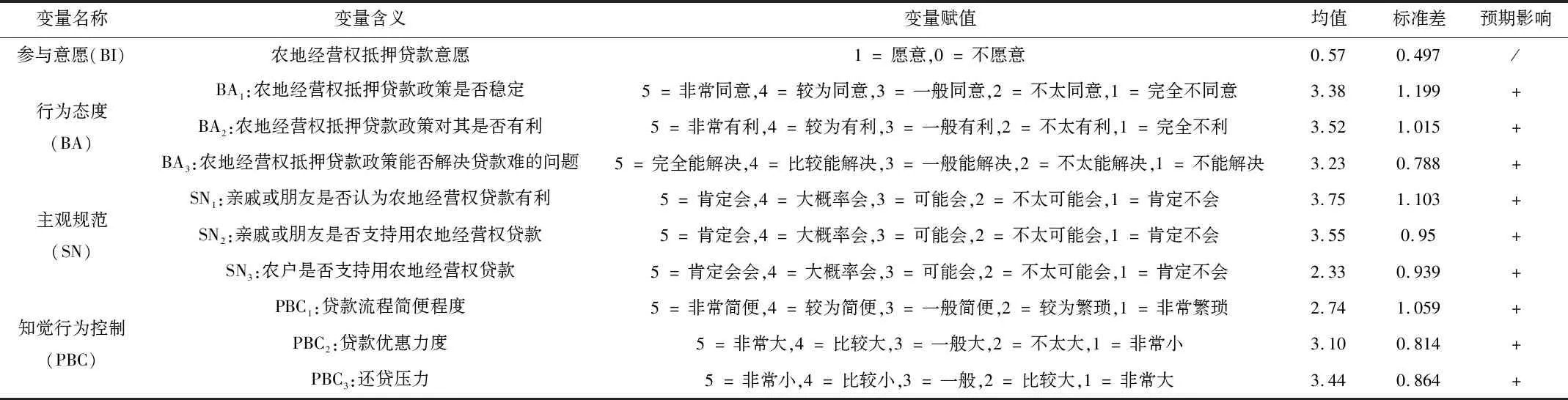

基于计划行为理论,本文选取影响新型农业经营主体参与农地经营权抵押贷款意愿的影响因素,包括其行为态度、主观规范、知觉行为控制三个维度,共1个因变量和9个自变量。

利用Spss软件对实地调研数据进行统计,并对变量预期方向进行预测,见表1。可以看见,所有数据的标准差数值均在1附近,由此可见问卷数据波动幅度不大,数据具有较强的代表性。

表1 变量统计及其预期影响方向

四、实证分析

(一)问卷信度与效度检验

利用Spss软件对问卷进行信度与效度检验,其中Cronbach’s系数为0.905,说明问卷量表具有较好的信度;KMO值为0.903,对应P值为0,说明问卷具有较高的效度。对变量进行共线性检验,所有变量容差值均>0.1,VIF值<10,证明问卷变量之间不存在共线性。

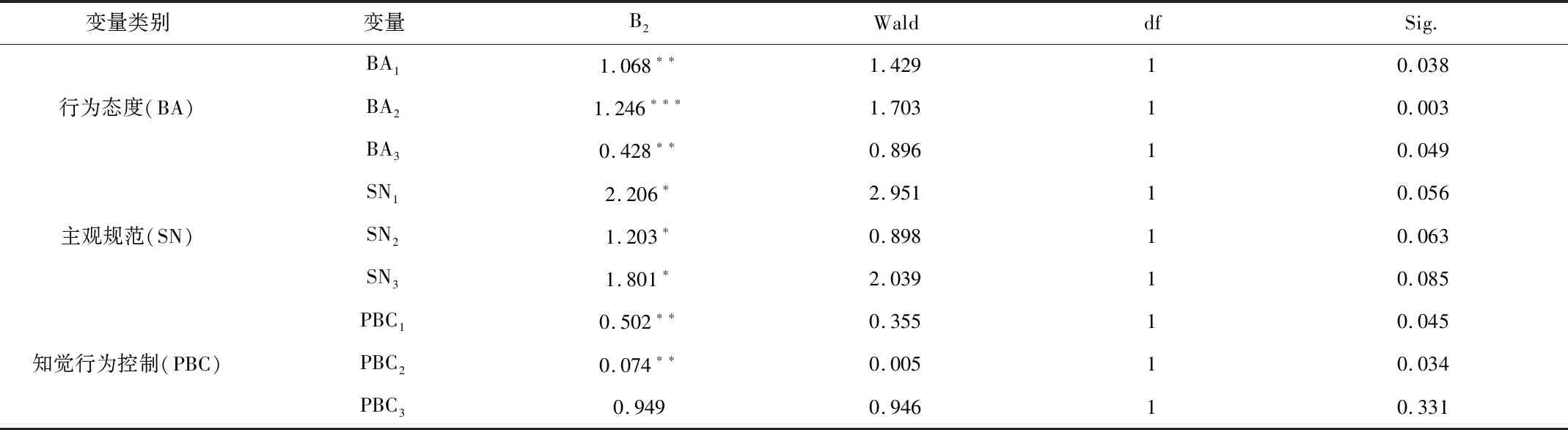

(二)回归分析结果

利用Spss软件对实地调研所得数据进行二分类Logistic分析,结果见表2。从行为态度来看,3个变量均显著正向影响新型农业经营主体参与意愿,符合表3预期。从主观规范来看,3个变量均在10%的水平上显著正向影响新型农业经营主体参与意愿,证明新型农业经营主体的主观规范正向显著影响其贷款意愿,符合符合表3预期。从知觉行为控制来看,PBC1、PBC2在5%的水平上显著正向影响新型农业经营主体参与农地经营权抵押贷款意愿,符合符合表1预期。

表2 回归结果

五、结论及政策建议

本文以计划行为理论为基础,通过实地调研重庆市96家新型农业经营主体,对其参与农地经营权抵押贷款意愿的影响因素进行实证分析。研究结果表明计划行为理论能较好地解释新型农业经营主体的农地经营权抵押贷款意愿。根据实证分析结果,新型农业经营主体的农地经营权贷款意愿受行为态度、主观规范、知觉行为控制显著影响。当然,本文以重庆市3个区为研究区域,分析新型农业经营主体参与农地经营权抵押贷款意愿的影响因素,存在一定的局限性。如若扩大研究区域并增加研究样本,各变量在新型农业经营主体贷款意愿形成中发挥的影响作用或更为清晰明确。

根据上述研究结论,对进一步推动农地经营权抵押贷款试点工作,有以下几点启示:(1)加强农地经营权抵押贷款工作的宣传力度。政府应加强对新型农业经营主体的宣传,加深其对农地经营权抵押贷款政策的了解。(2)加快农地经营权权属确认工作的进程。经营权权属的确定,是农地经营权抵押贷款试点工作顺利开展的重要前提。因此,在条件较为成熟的地区,应加快农地经营权证办理进程;其他地区也应积极推进农地经营权流转交易鉴证,保证农地经营权权属明晰。(3)简化农地经营权抵押贷款流程。根据实证结果,贷款流程复杂程度显著影响新型农业经营主体贷款意愿。因此建议进一步简化贷款流程,以节省新型农业经营主体时间及资金成本,促进其贷款意愿形成。