基于模糊数学评价体系的银行信贷政策

2020-11-16高心怡

【摘 要】随着我国经济和科学的快速发展,金融领域逐渐开始利用信息技术发展提升,尤为特殊的是互联网和银行的结合,给我们带来较高效益。在大数据背景下,中小微企业贷款逐渐开始有了技术上的支持,同时对银行业务也起到了拓展作用。我们通过利用企业实力、信誉等信息以及模糊数学评价体系模型, 估计出中小微企业的信贷风险, 再根据估计结果确定银行信贷策略。

【关键词】模糊数学评价模型;层次分析;信贷政策

引言

从企业实力、供求关系稳定性以及企业信誉对123家企业进行信贷风险评估。企业实力主要分为财力、生产能力以及销售能力等。根据进项价税合计、销项价税合计、进项有效发票比例以及销项有效发票比例四个指标建立风险的评价指标体系,进而建立模糊综合评价以及层次分析模型评价出企业实力的等级;企业供求关系的稳定一般指有固定供货商和销售方,则购销方单位代号、进出货物时间、开票金额都会相对较固定,对其的影响因素体现为进出有效发票比例、进出税价合计波动范围以及进出时间波动,由此建立模糊综合评价模型;企业信誉,相关等级评价,综合以上因素可得出对信贷风险的评级。对于银行来说,完成以上风险评估后,还要考虑企业的违约概率,即对企业还款能力的评价, [1]因此,按照企业的按时还款概率计算以三年为周期的银行贷款期望,但在这期间,有关利率方面,还需考虑到中小微企业与银行均具有一定的不稳定性,即要综合一下客户流失率,最后得出银行对各企业的信贷策略。

如有突发因素的影响,如2020年的新冠疫情,受疫情影响,33.8%的大数据企业收入与2019年同期持平,32.4%的企业收入下降20%以内,19.7%的企业收入相比同期有所提高。[3]因此先对给出的各企业进行行业划分,如个体经营、建设工程等,然后制定相关政策。根据假设,疫情不会影响企业信誉,但会增加一定的信贷风险,所以需要对信贷风险进行重新评价,依旧使用模糊综合评价模型,不同的是,在之前的评估因素基础上增添行业受疫情影响程度的指标,进而评估出新的等级结果。最后根据所得各企业的信誉和新的信贷风险评估等级决定各企业的信贷策略。

1.信贷风险量化分析

1.1对企业实力进行建模求解

设定企业实力指标集U=(U1,U2,U3,U4),其中U1表示进项价税合计,U2表示销项价税合计,U3表示进项有效发票比例,U4表示销项有效发票比例。设定企业实力等级的评价集为V = (V1, V2, V3, V4),对应划分A、B、C、D等。首先进行单因素模糊评价,获得评价矩阵。对第 i 个元素单因素评价的结果用模糊集合表示为:Ri = (ri1, ri2, …… rin),以 m 个单因素评价集R1, R2, …… Rm 为行组成矩阵 Rm?n。[2]以企业E1为例,进行打分, 按下表给出 U × V 上每个有序对(ui,vi)指定的隶属度:

得单因素评价矩阵:

四个因素对企业实力影响程度不同,采用层次分析法获得各个指标的权重,设,构造判断矩阵,其中判定企业的进与出总税价、进与出有效发票比例具有相同重要性,且进出总税价比进出有效发票比例稍重要,从而判断出矩阵取值方法,进而列出成对比较矩阵如下:

然后取对应特征根4的归一化特征向量表示此四个因素的权重占比,即W=(0.375,0.375,0.125,0.125)。确定单因素模糊评价矩阵和因素权向量后,通过模糊变化进行模糊运算,即将U上的模糊向量W变为V上的模糊向量B,,其中q称为综合评价合成算子, 这里取成一般的矩阵乘法即可,最后得B=(0.3725,0.29125,0.2775,0.05875) 。

1.2对供求关系稳定性建模求解

因素集U = (U1, U2, …… , U6) 分别表示进出有效发票比例, 进出税价合计波动范围, 进出时间波动, 评价集V = ( V1, V2, V3, V4) 分別表示A、B、C、D四个等级,对每个企业进行单因素模糊评价, 得到评价矩阵。确定权数分配W = (0.2, 0.2, 0.2, 0.2, 0.1, 0.1),通过模糊变化, 将U上的模糊向量W变为V上的模糊向量 B, 得到企业供求关系稳定性最终的分级结果。

放贷策略:

(1)由上述量化分析得来的企业信誉等级和风险评估等级,可将所有企业分为以下9类:

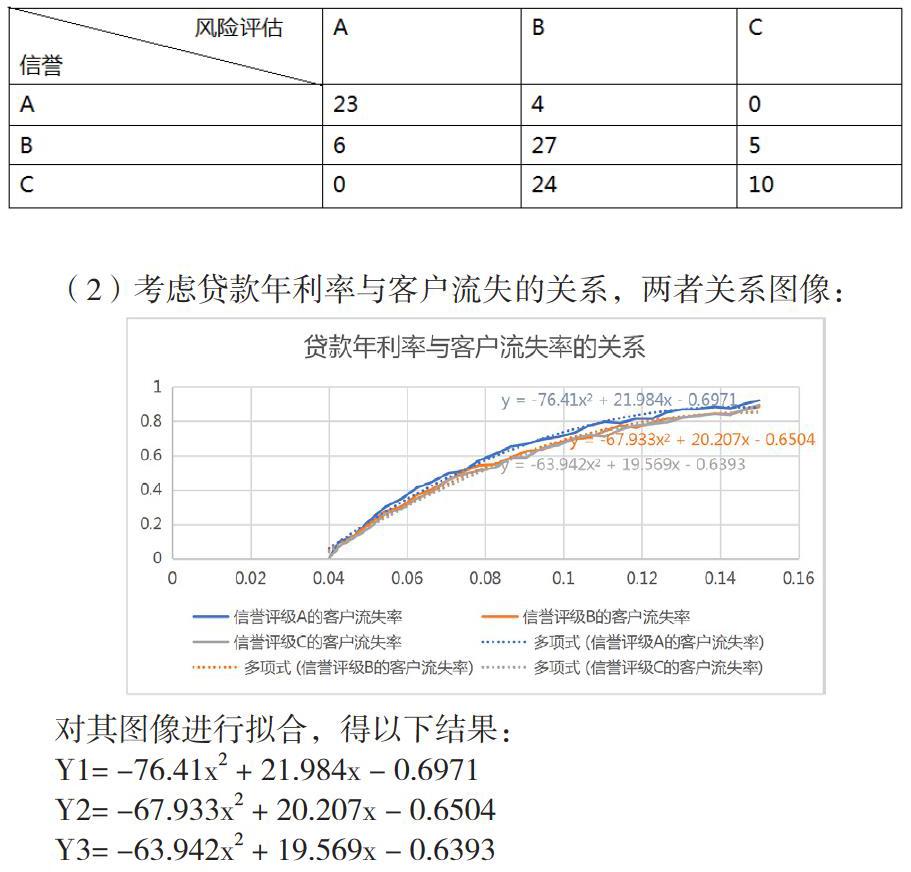

(2)考虑贷款年利率与客户流失的关系,两者关系图像:

对其图像进行拟合,得以下结果:

Y1= -76.41x2 + 21.984x - 0.6971

Y2= -67.933x2 + 20.207x - 0.6504

Y3= -63.942x2 + 19.569x - 0.6393

(3)对银行长期贷款期望进行考察,由模型假设,以风险评估A信誉A的企业为例,若其两年总利息为t,其后两年还款概率为100%,两年后银行收到的钱(1+t)万元,由于我们只考虑三年为周期的最大利润,不管以后的发展,故第三年,银行仍以最高利息借给该企业,则第三年末,银行收到钱的期望为(1-h(t))(1+t)*1.15+h(t)(1+t),其中h(t)表示两年总利息为t时的客户流失率。

使用模糊综合评价法, 企业信贷风险评估的因素集为 U = (U1, U2, U3) 分别表示企业实力, 企业信誉, 行业受疫情影响程度三个数据, 评价集为V = (V1, V2, V3, V4) 分别表示 A, B, C, D 四个等级. 对每一个企业进行单因素模糊评价, 得到评价矩阵. 之后, 确定权数分配W= (0.4, 0.4, 0.2). 通过模糊变化, 将U上的模糊向量W变为V上的模糊向量 B, 得到企业信贷风险评估最终的分级结果。

参考文献

[1]宋彦超.试论我国商业银行信贷风险管理[J].价值工程, 2010

[2]梅正阳;韩志斌.数学建模教程.[M].模糊数学模型.2012

[3]大数据产业生态联盟:2020中国大数据产业发展白皮书

作者简介:高心怡,大连理工大学工程力学专业。