咸阳市经济发展中商业银行信贷支持的问题及对策

2020-10-21余敏

余敏

摘 要:随着我国经济市场的制度越发完善,我国的金融体系也在随之趋于完善,这就造成了我国的经济体制正常运行的金融环境发生了很大的变化,我党的十八大召开以来更是出台了一系列的金融改革措施,这就使得商业银行信贷影响我国经济的局面变得更为繁复。而咸阳市作为陕西的第二大城市,中国甲级对外开放城市,经济发展的速度已经越来越快,其中银行信贷对于地方企业的支持,经济发展项目的投资,所起到的都是至关重要的作用,而咸阳市要继续加强经济发展,银行信贷都是不可或缺且至关重要的一环。本文就近年来银行信贷支持咸阳市经济发展中遇到的问题,以及收集分析这些相关问题的形成原因,从而总结出解决咸阳市经济发展中商业银行信贷支持所出现的问题的对策,从银行信贷支持方面对咸阳经济的发展提出更加创新和实际的建议,进一步推进咸阳市的地区更加经济快速发展。

关键词:信贷政策;商业银行;地区经济发展

1.选题的背景

随着我国金融市场管理体制的越发完整,我国社会和经济运行的整体金融环境也发生了很大的重要改变,国家召开十八大以来更是进行了一系列的经济和金融改革,这也就使得商业银行信贷对于我国社会和经济的直接影响也变得更加复杂。而咸阳市作为目前陕西的第二大对外开放城市,中国甲级的对外开放试点城市,经济建设和发展的步伐和速度已经越来越快,其中商业银行信贷对于我国一些地方中小企业的融资和支持,经济建设和发展重大项目的建设和投资,所需要起到的都可以说是至关重要的推动作用,而咸阳市政府要支持和继续加强地区经济的发展,银行信贷都是不可或缺且至关重要的一环。本文就近年来银行信贷支持咸阳市经济发展中遇到的问题,以及收集近年来我国其他省市的相关问题的形成原因和解决策略,从而总结出解决咸阳市经济发展中商业银行信贷支持所出现的问题的对策,从银行信贷支持方面对咸阳经济的发展提出更加创新和实际的建议,进一步推进咸阳市的地区经济更加快速发展。

2.咸阳市经济发展中商业银行信贷支持问题分析

2.1信贷大量投向房地产行业

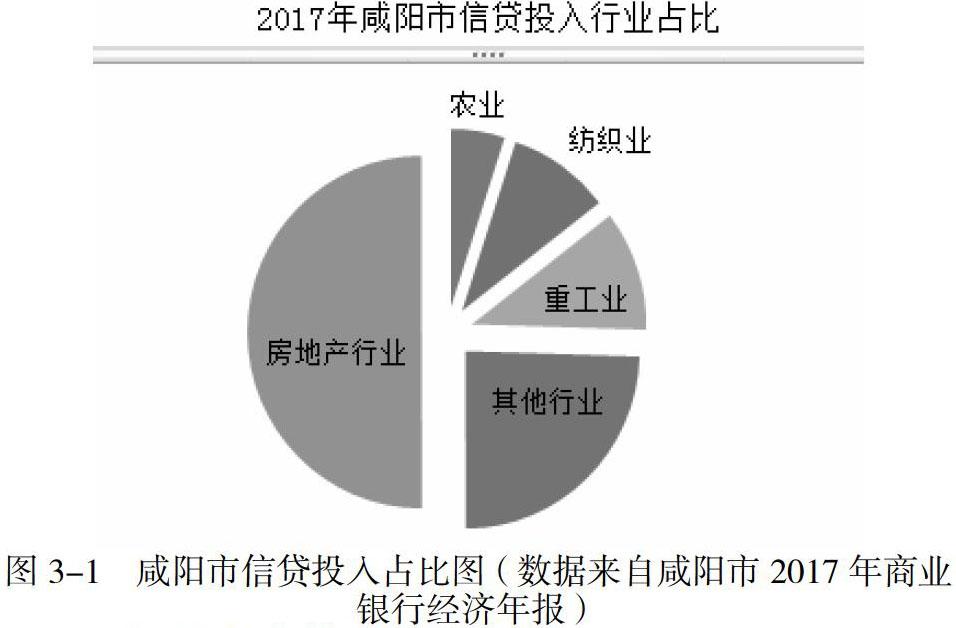

在地区商业项目的过程中,地区商业银行的结构性信贷资源仍然大量的资金投放于房地产项目开发行業,从资本需求的层面上分析商业项目的开发依旧严重依赖地区银行的信贷资本支持。商业银行大量的结构性信贷资金大量的投向了房地产,势必对除房地产行业的其他实体经济产生挤出的效应,削弱了咸阳市全面经济的增长结构。咸阳市各行业信贷投入占比结构如图3-1所示。

2.2信贷支持小微企业力度较弱

在当下经济发展水平持续增速下行、资产管理服务质量持续承压的实际情况下,商业融资银行普遍提出收缩对小微企业的信贷支持规模。2017年上半年,咸阳8家股份制上市商业银行累计发布小微企业整体贷款数据同比上年增长11.46%,较12家股份制上市商业银行发布整体小微企业贷款的增速同比下降了1.16个百分点,其中8家、超6成商业银行小微企业的贷款余额增速明显降低。最多了低7.38个百分点,由此可见对小微企业整体贷款的收缩最为显著。当下在咸阳市小微企业的发展过程中,融资难、融资慢、融资贵等突出现象尚未完全从根本上得到解决,小微企业的融资市场环境依旧十分困难

3解决咸阳市经济发展中商业银行信贷支持问题的对策建议

3.1完善咸阳市金融发展环境,建立小微企业网络融资政策

对咸阳市的金融环境进行完善,同时加强信用建设,创新诚实社会的发展,在地区金融社会发展的下一个过程中政府应该继续加强对政府扶持的中小企业信用建设和完善,同时进行依法执政,加大对政务公开和执行的力度,从而增强和提高企业对政府的信任度。借助网络平台实行小微企业线上的资金借贷,因小微企业在信贷需求方面有着显著的借款额度小,周期短,借款较为频繁等特点,所以小微企业进行线上的资金借贷可以节省借贷成本,省时省力。同时政府应该继续加大对信用建设和监管的力度,对政府信用监管机构的职能进行完善,同时也要建立信用风险监测和预警的机制。在中小企业法人中对网络金融的法制宣传进行扩大化普及,提高政府和社会的金融法律意识。

3.2中小企业合理有效控制经营风险风险

中小型的企业在其运行的风险管理过程中突出的一点就是中小企业经营的风险比较高,对于银行中小企业风险的控制和控制风险管理等各个方面都具有很高的技术要求。因此,在中小企业融资和经营性投资的风险管理过程中应该充分认识到控制风险的重要性,在优质中小企业中,对于银行的资金贡献度也是非常高的,并且在融资时银行对中小型企业的投资客户进行议价的能力也可以说是非常强,这样不仅能够有效提高机关事业单位中小企业的经营和投资余管理效率运转铺力,还是为了能够有效地控制和分散中小企业经营风险,与此同时我们还要针对性地建立中小型企业对客户经营和信用等级的管理,如实地分析和揭示中小型企业对客户的经营和信用风险,对中小型企业的客户投信贷款额度应该进行合理的确定,这样才能够有效地防止中小企业信用等级不客观等的间题。在企业中对于贷后管理应该进行严格的管理,监督管理和操作的流程应该进行了统一和严格规范,对于相关中小型企业的情况进行深入调查实行对贷后管理动态的监控、挤制中小企业贷款的用途,严格地防范中小企业贷款风险。

4 结论

咸阳作为陕西的文化古都,在经济文化方面在全省都有着举足轻重的地位,咸阳的经济发展状况也就承托着我们国家经济发展政策的缩影,地区经济发展离不开商业银行的信贷资本的支持,合理的信贷政策也就能更好的促进一个地区的经济全面稳步快速的发展。信贷要支持去全方位的地区经济发展,在资本配给,扶持地方小微企业发展,控制信贷风险等层面都要优化相应的管理监督方法,在商业运作的同时服务地方,为地区的经济发展前景提供更优良的道路。而我们国家是社会主义的国家制度,商业银行更应该承担其作为经济发展桥梁的主要责任与使命,具备有良好的社会责任,在自身商业化发展盈利的同时更多的去关注和扶持地方的特色产业以及小微企业,进一步增加对小微企业的信贷支持,提升审批效率。这样才能狗更好的保障咸阳市经济多头平稳发展,同时也为国家全面小康添砖加瓦,为早日实现人民生活水平的提升作出贡献。