货币资金审计失败案例研究

——以康得新为例

2020-10-11王盛

◎王盛

货币资金项目由库存现金、银行存款和其他货币资金三部分构成,是企业流动性最强的资产,对企业的生产和发展具有十分重要的意义。注册会计师审计准则规定需要对上市公司银行存款进行函证,以确保货币资金的真实性和完整性。但是由于我国部分上市公司内部控制不健全以及部分会计师事务所在进行审计业务时没有保持应有的职业谨慎,导致货币资金审计失败。本文以康得新事件为例,研究了注册会计师货币资金审计失败的原因,并提出相应的解决对策。

一、研究背景

2019年1月15日,上市公司康得新(002450)发布公告称,由于公司流动资金紧张,本应该于2019年1月15日兑付的“18康得新SCP001”和1月21日到期的“康得新SCP002”兑付存在不确定性。康得新刚一发布公告,引起市场一片哗然。之所以引起轩然大波,是因为作为业绩优良的白马股,康得新在2018年三季度财报显示其货币资金余额高达150多亿。手握巨额现金,却兑付不出10多亿的公司债券本息,引起资本市场投资者对其财务报表真实性的巨大怀疑。

康得新2013年以来的财务报表均由瑞华会计师进行审计,瑞华会计师事务所是国内排名前列的内资事务所,照理来说,货币资金项目审计对瑞华会计师事务所来说应该是一项比较简单的任务,并且从目前公开的资料来看,也没有发现会计师事务所和上市公司串通舞弊的情况。但康得新事件也让我们从一个侧面了解到,货币资金的审计绝不像我们以往想象的如此简单,特别是处于经济下行的周期里,上市公司控股股东可能采取不合法的手段来违规占用上市公司资金,导致出现会计师事务所货币资金审计失败的案例。

二、康得新公司案例情况

(一)康得新公司情况简介

公司与2010年7月16日上市,上市以来,公司营业收入呈现高增长态势,具体情况见下图。

图1:康得新上市以来历年营业收入情况变动图

从上表可以看出,康得新从上市以来营业收入呈现稳步上升趋势,从2010年的5.24亿元上升到2017年的117.89亿元,是股票市场中典型的绩优“白马股”。但是2019年康得新公司发生的超短期融资券违约事件,使广大投资者对上市公司的财务报表真实性产生了巨大的怀疑。本文将研究康得新上市以来历年财务报表、证监会对康得新的处罚公告以及瑞华会计师事务所的回应对康得新货币资金审计失败案例进行分析。

(二)公司货币资金情况

康得新发行的2018年度第一、二期超短期融资券违约,违约金额合计15亿元。而此在此此前,公司2018年第三季度货币资金高达150.14亿元。手握巨额资金,却付不出15亿元的短期债券,使投资者对康得新财务报表的真实性产生了巨大的疑问,而通过对公司历年报表的分析,我们也发现公司货币资金呈现出大幅增长态势,具体情况见下表:

?

从上表可以看出,康得新货币资金从2010年的6.64亿元人民币增长达2017年的最高185亿元人民币,营业收入也从2010年的5.24亿元人民币增长到2017年最高的117.89亿元人民币,但是我们也从上面的表格可以发现,公司货币资金的增长幅度明显快于营业收入的增长,一般来说公司的货币资金金额应该小于营业收入,而康得新货币资金的金额增速明显快于营业收入,显示公司的一部分货币资金由外部筹集而来。

通过公司历年年报的分析,我们也发现公司应收账款的金额呈现大幅增长的态势,从2010年的4951.79万元增加到最高2018年的48.65亿元,应收账款占营业收入的比重逐年提高,特别是2016年应收账款占营业收入的比重超过50%,而应收账款比例过高,往往是上市公司通过隐蔽关联公司进行财务造假或者控股股东侵占上市公司资金的最常见的手段,会计师事务所对上市公司的舞弊风险以及内部控制制度有效性的不重视,是导致对康得新货币资金审计失败的一个重要原因。

(三)营业收入的真实性

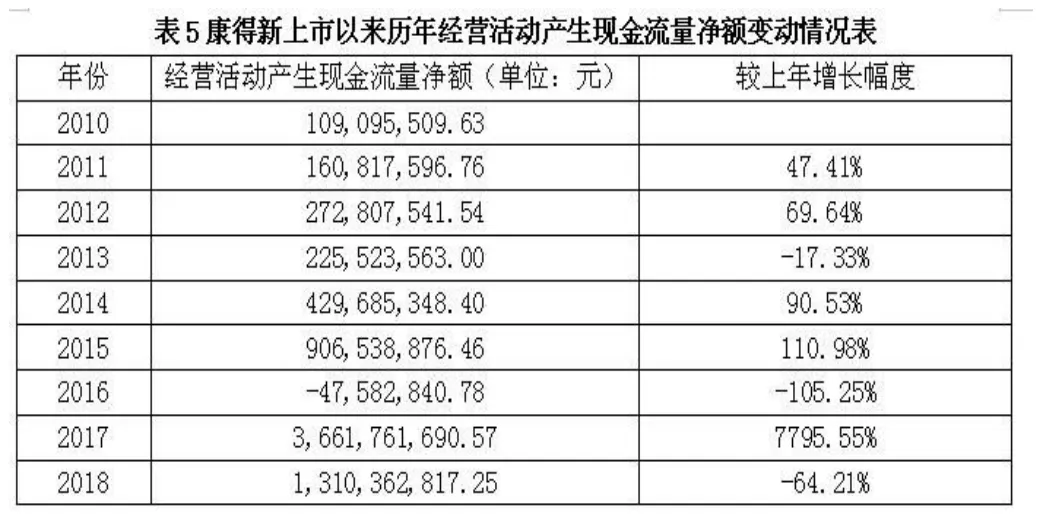

从康得新历年的财务报表中,已经可以发现蛛丝马迹,特别是其负债项目连续高速增长,而经营活动产生的现金流量波动却较为异常,具体情况见下列表格:

?

?

?

?

从上述四张表格,我们可以看出康得新负债金额出现大幅上升,而经营活动产生的现金流量净额却明显波动较为异常,显示公司货币资金的大幅增长并不是靠自身的经营活动产生,而是通过负债以及股权融资取得。

三、康得新货币资金审计失败案例原因

瑞华会计师事务所对康得新货币资金审计失败,主要有以下原因:

(一)注册会计师没有保持应有的职业怀疑。康得新存在“双高问题”,即账面上存在着高额货币资金和高额负债,对于此类“双高”公司,注册会计师应该保持合理的职业怀疑,即为何企业有这么多的货币资金还需要去借款,然后支付高额的利息费用?是否存在公司控股股东通过应收账款、其他应付款等形式侵占上市公司货币资金等问题,并通过实施必要的审计程序来获得充分、适当的审计证据。

(二)传统的银行函证程序无法应对上市公司管理层的精心舞弊。瑞华会计师事务在对证监会的公告中称,已经对康得新所有的银行存款账户(包括零余额和注销账户)进行函证。但是,如果我们从结果导向来看,这些简单的银行函证程序根本无法应对上市公司管理层的精心舞弊。

(三)加强对上市公司造假的处罚力度。康得新上市公司控股股东和管理层之所以敢明目张胆的业绩造假和侵占上市公司巨额货币资金,就是现行的证券法对上市公司以及证券市场中介机构的处罚力度过轻。

四、案例启示

康得新案例对注册会计师货币审计有如下启示:

首先,注册会计师要保持应有的职业谨慎。对于同时存在高负债和高货币资金的公司应该保持应有的职业谨慎,注册会计师应当讯问公司管理层为何会存在双高现象,双高现象的存在是否合理。需要对上市公司管理层的舞弊风险采取必要的应当措施,来降低审计失败风险。

其次,改进传统的银行函证程序。针对“双高”现象的上升公司,注册会计师要更加重视应对其货币资金的审计风险,特别是管理层、控股股东的舞弊风险。注册会计师要特别关注资产负债表日前后上市公司货币资金的大额变动情况,并实施必要的审计程序,如查看相关业务的原始凭证、询问上市公司管理层和业务人员以及关注公司“三重一大”的内部控制程序等,降低货币资金审计失败风险。

最后,注册会计师作为证券市场的看门人,应当建立和完善会计师事务所的内部控制,在审计过程中保持应有的职业谨慎和职业怀疑。最近一段时间,证券法正处于大修改过程中,以后对审计失败的会计师事务所的处罚力度必然会加大,会计师事务所应该要十分珍惜自己的声誉,在审计过程中保持应有的职业谨慎,设计合理的程序来降低自己的审计风险。