医院资产负债表的评析

2020-10-11王群英

◎王群英

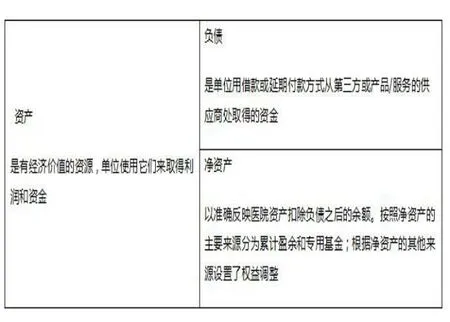

资产负债表是医院管理者了解和分析医院资产负债情况、实行资产负债管理、控制财务风险、监督和评价医院运行绩效的重要信息来源。资产负债表分左右两个部分,左边部分代表权利,右边部分代表义务。左边的权利代表你所拥有和控制的资产;右边代表负债和净收益。如下图所示,资产负债表的左边是资产,右边是负债加上净资产,资产负债表有如下恒等式“资产=负债+净资产”。

按照资产的流动性将资产分为流动资产和长期资产,如下图左侧。我们用个人的家庭资产状况做分析,假设你家里有5万元现金以及一栋价值300万元的房子。现金的流动性高,直接可以用来购买和清偿债务,我们将这5万元现金称为流动资产;而房子变现能力差、流动性低,300万元的房子就是长期资产,长期资产就是流动性低和变现能力差的资产,你的总资产就是305万元。同样道理,资产负债表右边的负债项目,也会按流动性分为流动负债和长期负债。但是负债的流动性与资产的流动性和变现能力不同,这里的流动是指负债的到期日,到期时间较短的,我们通常称为流动负债;到期时限较长的则被定义为长期负债。

在医院实务管理中,流动资产至少分成货币资金、应收账款以及存货;而长期资产则分为固定资产、无形资产和长期投资。而负债方面,也会将流动负债区分为短期负债、应付账款、应付薪酬以及应付税金;而长期负债则分为长期负债和其他长期负债;最后净资产,我们通常也会分为:累计盈余和专用基金及权益调整。

货币资金,顾名思义就是医院存放在银行的存款、零余额账户用款额度等或者现金,是马上可以用的现钱,变现能力最强。

存货,是指医院为开展医疗服务及其他活动而储存的低值易耗、卫生材料、药品、其他材料等物资。

应收及预付账款,是医院在开展业务活动和其他活动过程中形成的各种债权,包括应收医疗款、预付账款和其他应收款等。

以上三项,是流动资产里最主要的组成部分。医院的流动资产还会有更多的种类,如应收票据、应收利息等。其中存货和应收账款,是医院最重要的两个管理指标。

固定资产:医院用于医疗服务的机器设备、抢救车辆、办公电脑设备及病房和办公楼等都属于固定资产。固定资产就是指单位价值在1000元及以上(其中:专业设备单位价值在1500元及以上),使用期限在一年以上(不含一年),并在使用过程中基本保持原有物质形态的资产。单位价值虽未达到规定标准,但使用时间在一年以上(不含一年)的大批同类物资,应作为固定资产管理。相对价值较高的、使用周期比较长且一般不以出售为目的的非货币资产。租来的资产,一般不算作固定资产。

无形资产,是与固定资产相对应的另一种长期资产。无形资产区别于固定资产的特点就是“无形”。固定资产的特点是看得见、摸得着;而无形资产的特点则是看不见、摸不着。无形资产是指不具有实物形态而能为医院提供某种权利的资产。包括专利权、著作权、版权、土地使用权、非专利技术、商誉、医院购入的不构成相关硬件不可缺少组成部分的应用软件,最典型的无形资产就是软件系统、财务系统、物资管理系统等。只要是花钱买的、自己拥有的,不是盗版的就是医院的无形资产。

长期投资与固定资产和无形资产完全不同,长期投资是一种投资,但投资期限较长,一般超过1年。

下面来分析负债的组成,先说说流动负债:

短期负债,是指必须在1年之内清偿的负债。比如1年内到期的银行贷款,通常称为短期负债。

应付账款主要针对的是供应商的欠款,而非银行欠款。一般情况下,医院从供应商处采购商品后,约定在一段时间内付款,这样产生的欠款,通常称为应付账款。比如你从医药商店买了一批价格为800000元的药,约定3个月内付款,这样你账面的应付账款就是800000元。

应付薪酬,顾名思义就是应该付给员工的工资、绩效以及福利等。

应缴税金,就是欠税务局的税款。通常情况下,医院当月销售营业外的收入一般在下月初统一向税务局做纳税申报,那么会计人员就会在月底计算出要缴的税金,将这个数字记录在财务报表上,这个数字就代表你当月末欠税务局的税金,也就是应缴税金。

除此,其他常见的流动负债还有其他应付款、预提费用、预付账款等。

长期借款与短期借款相对应。一般将超过1年期的借款统称为长期借款,比如医院向银行借的5年期的长期借款。

其他长期负债,区别于银行的长期借款,通过其他途径获得的需要偿还的借款,我们统称为其他长期负债。

那么医院的净资产具体包含哪些方面呢?

按照净资产的主要来源分为累计盈余和专用基金;根据净资产的其他来源设置了权益调整。

累计盈余,其中包括财政项目盈余、医疗盈余、科教盈余和其他盈余。

专用基金医院按照规定设置、提取具有专门用途的净资产。主要包括职工福利基金、医疗风险基金等。

权益调整,主要反映医院持有的长期股权投资采用权益法核算时,按照被投资单位除净损益和利润分配以外的净资产变动份额,调整长期股权投资账面余额而计入净资产的金额。

净资产编制重点:

月度报表包括:累计盈余、专用基金、权益调整、无偿调拨净资产、本期盈余

年度报表包括:累计盈余、专用基金、权益调整

以上就是对资产负债表重要项目的大致介绍。如果你可以掌握以上这些项目的动态和走向,那就意味着你可以掌握医院90%以上的业务。

资产负债表就像人体的骨骼一样,支撑着整个医院的财务体系。分析资产负债表,就像给医院的财务状况进行一次全方位的体检,为医院的财务健康扫雷。在资产负债表中,有50多项数据,其中有10项核心数据至关重要,包括应收账款(应收医疗款)和存货、货币资金和借款(长期、短期)、固定资产和无形资产、应付账款和应付薪酬以及净资产累计盈余和专用基金。应收账款(应收医疗款)和存货则是这些数据的重中之重,是判断一家医院是否正常运营的基础。

货币资金是自有的,而借款是外来的。通常情况下,自有的资金越多越好,外来的借款越少越好。

银行借款也要看期限,关注长期还是短期。如果短期内到期的短期借款金额太大,同时自有货币资金又远小于即将到期的借款金额,那么预示着医院近期资金链上会有很大的麻烦。然而,如果长期积累的借款逐年增大,而且数额过大,则表明医院缺乏盈利和偿债能力。当然借款和医院的发展息息相关,如果高速成长期已经过去,但银行借款仍然过大,就说明这家医院已经出现了问题,需要给予重视。

应收账款(应收医疗款)和存货,是分析资产负债表中的关键之关键。存货代表医院资产的存量,而应收账款(应收医疗款)则往往跟医疗收入有关,应收医疗欠款不能很快回收,正常流动资金链也会出现断裂。

应收医疗款,包括个人所欠医药费用和医疗保险机构尚未拨付给医院的参保人员医药费用。随着医院服务能力的不断提升和基本医疗保险的全面覆盖,应收医疗款所占比重越来越大,对医院的周转运营产生了较大的影响。因此,加强应收医疗款的精细化管理,尽量减少财产损失,对医院健康运营意义重大。

固定资产和无形资产,两者性质比较相似,但亦有很大的区别,固定资产代表医院的硬实力,而无形资产则代表医院的软实力,尤其是创新能力。所以在医疗服务行业的竞争市场上,我们要重视医院硬实力(固定资产),而在创新技术方面,我们则更重视医院的创新能力(无形资产),或者说研发支出转移成无形资产的能力,也就是要注重人才队伍的建设。

应付账款是指在购买过程中发生的欠供应商的钱。如果一家医院总是欠款不还,那就是没有信用,扩大发展缺乏必要的基础。而应付职工薪酬,则是医院经营过程中欠员工的钱。这里要判断应付职工薪酬是否存在持续增长趋势,如果持续增长,那么医院显然存在问题,或者已经陷入经营困境。

如果把资产负债表比作人体的骨骼,骨骼是否疏松,是不是有软骨病,决定了医院的财务状况和发展健康情况。很多经营管理者甚至财务高管都忽略了资产负债表,往往认为它不重要。但是,资产负债表是所有会计报表中最重要的一张报表,是判断一家医院是否正常运营的基础,也是一家医院是否有可持续发展能力的依据。

从上面的分析可以得出,负债和净资产是医院的资金来源,而资金来源是有资金成本的,而通常情况下,可以预期的最低资金成本为银行的短期借款利息。如果医院要累计盈余,其实就是如何用募集来的资金购买到合适的资产,进而合理地运用和利用,产生回报(盈余);同时资产的回报率要超过图中右边负债的资金成本,这样医院才能真正“盈余”。

因此,医院资产负债表是政府评价医院受托责任履行情况的重要依据,也是考核医院绩效、分析医院财务状况、体现领导任期责任,开展医院信用评级的重要依据之一。医院必须以财务报告反映的信息为基础,采用科学的方法,系统分析财务状况、运行成本和可持续发展水平,反映信息识别和管理财务风险,更好地加强医院预算、资产和绩效管理,不断提升医院的成本管理和绩效管理水平,提升医院服务能力和服务效率。