利益相关者视角下民营上市公司股权质押影响因素分析

2020-09-06王意境

【摘 要】股权质押被众多上市企业作为一种融资方式普遍使用。目前,学术界主要从企业绩效等方面研究股权质押的影响,鲜有将内部控制因素引入股权结构中进行研究的。本文运用实证分析方法,探讨影响股权质押的因素,并据此提出对策建议。

【关键词】利益相关者;民营上市公司;股权质押

一、引言

股权质押又称股权质权,是所有者从银行、证券公司、信托公司或其他金融机构为上市公司借款并以自身所持的股份作为质押资本的一种融资方式。股权质押通常伴随着大股东的“掏空”动机,委托代理理论中大股东和中小股东的代理问题表明,大股东常常会以方便快捷的股权质押这一融资手段来套取现金,损害中小股东的利益。

二、民营上市公司质押股权影响因素分析

1.股权集中度(x1)。持有较低比例的股份的股东获取控制权私人收益的动机更强,通常更倾向于冒险获得融资。当股东持有的股份数能够使其完全控制公司时,股东获取私人收益的动机会减弱,且其通常拥有更好的融资能力和经营实力,选择股权质押的可能性会减小。本文选取上市公司前五大股东持股比例合计来反映股权集中程度。提出假设一:上市公司股权越集中,股东股权质押的行为越少。

2.股权制衡度(x2)。上市公司面临“控制权转移”的风险,控制权转移可能导致公司的价值下降。所以,在某股东进行股权质押时,其他股东可能会联合起来对抗进行股权质押的股东,以避免造成公司价值损失。本文选取上市公司第二至五股东持股比例合计与第一股东持股比例之比作为衡量依据。提出假设二:股权制衡度与股东股权质押比例呈现正相关关系。

3.上市公司估值水平(x3)。金融机构往往会在质押股份的股权价值基础上给予一定的折扣来为融资人提供资金。在公司股价被高估的情况下,股东股权质押可获得的资金规模较大,此时股东具有更强的股权质押动机。即公司估值水平越低的上市公司股东更愿意股权质押。本文选取托宾Q值衡量估值水平。提出假设三:其他条件不变时,公司估值水平越高的上市公司股东更不愿股权质押。

三、模型分析

本文以2019年我国沪深两市A股民营上市公司控股股东的股权质押数据为初始研究样本,筛选处理后建立多元线性回归模型:

被解释变量:股东股权质押比例(y),用以衡量股权质押的程度。

四、模型结果分析

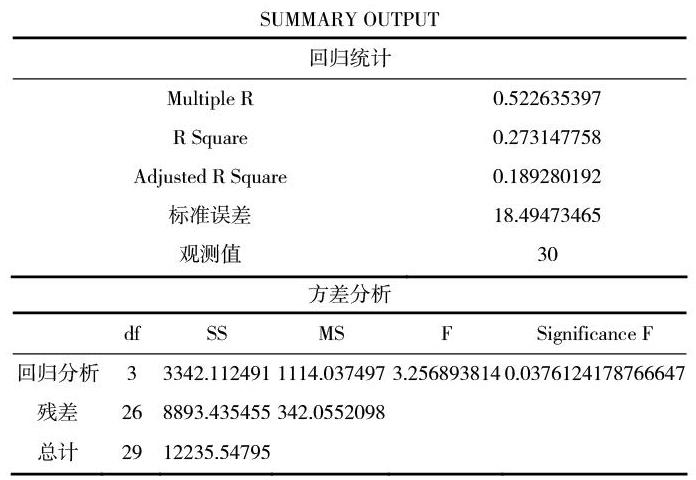

选取显著性水平为0.05,根据数据得以下结果:

根据数据,模型估计结果可写为:

由于F=3.256893814>2.98。因此,回归方程显著,即“股权集中度”、“股权制衡度”、“托宾Q值”几个变量联合起来对“股权质押比例”有显著影响。

由于P值均大于α=0.05,因此不拒绝原假设,即结论成立。

五、对策建议

(一)公司内部股权有应尽可能分散,以便降低股权质押行为的发生。控股股东取得了对公司的绝对控制权,其他大股东很难制约控股股东的行为。为此上市公司本身更应该对控股股东的股权质押行为引起重视,完善企业内部监督管理机制,明确规范并限制控股股东的股权质押比例,并建立一定的风险预警体系,建立有效的沟通机制,加强大股东与小股东之间的沟通,防止控股股东做出损害上市公司利益的行为。

(二)完善股权质押信息披露制度。我国股权质押信息披露制度存在明显不足,未披露的信息有时可能对投资者评估投资风险至关重要。证监会应该首先做好完善股权质押信息披露制度的工作,要求大股东在进行股权质押后,对预警线、平仓线、等未披露的重要信息进行全面披露;其次,细化信息披露的标准和分类,以此提高信息披露的有效性;最后对未按规定披露信息的股权质押行为给予相应惩罚。在完善信息披露制度的同时,还应该建立股权质押信息披露平台,实时更新公告中涉及的各项质押要素,让中小股东以及广大投资者明确了解大股东的质押动向。

参考文献:

[1]陈若愚等.民营上市公司股权质押:政策评议与建议[J/OL].西南金融:1-9[2019-12-22].

[2]李炬波等.控股股东股权质押经济后果研究综述[J].商业会计,2019(17):91-94.

[3]崔乐旖.上市公司控股股东股权质押行为影响因素研究[D].上海外国语大学,2018.

作者简介:

王意境(1996.8-),女,漢族,籍贯:河南平顶山人,武汉工程大学管理学院,19级在读研究生,硕士学位,专业:工商管理会计学,研究方向:人力资源管理。