保险销售渠道转型的必要性分析

2020-08-20李思源

摘要:我国保险业在市场和政府双层推动下进入发展黄金时代,然而传统销售模式——代理人模式存在的问题日益浮出水面,保险业销售渠道转型势在必然。保险经纪公司在推动保险业发展过程中发挥的优势日益明显。与保险市场发达的国家相比,我国保险经纪公司市场份额相对较低。本文分析了保险经纪人的优势并提出了相关建议,为保险销售渠道转型提供借鉴。

关键词:保险业;代理人;保险经纪;渠道转型;建议

中图分类号:F272.92文献识别码:A文章编号:2096-3157(2020)15-0150-02

一、国内保险业发展现状

1.国家政策扶持力度空前

国务院在2014年8月颁布了《国务院关于加快发展现代保险服务业的若干意见》,即“新国十条”。“新国十条”的出台,体现了国家对保险业的重视达到了前所未有的高度,明确将保险服务业从“行业意愿”上升到“国家意志”,政府对保险业的政策支持力度达到空前,为今后保险业的健康快速发展指明了方向。

2.市场发展前景广

保险密度是指全国人均保费收入,反映一个国家或地区保险的普及程度和保险业的发展水平。2018年我国保险密度为2646元人民币,是国际上前10中唯一低于1000美元的国家。

保险深度是指保费的收入占GDP的比例,反映一个国家或地区保险业在国民经济中的地位。我国2018年保险深度是4.42%,是国际上排名前十国家中唯一低于7%的。国内保险深度和保险密度远低于发达国家和世界平均水平,发展空间充足。

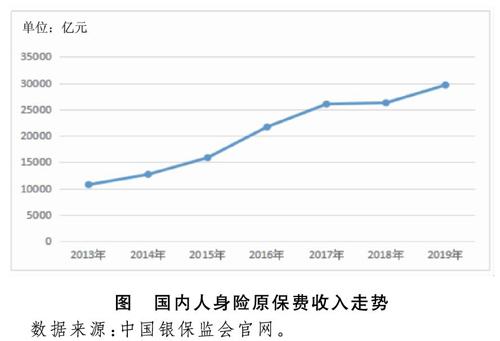

3.保费规模逐年大幅提升

据中国银保监会官网数据显示,国内人身险原保费收入从2013年10741亿元增长至2019年29628亿元,增幅达176%,增速明显高于GDP等国民经济指标,保费规模增长逐年快速提升,保费收入增长势头良好。详见图。

4.传统保险代理人模式存在的问题

(1)主体地位不明确。代理人和保险公司之间通常是一种委托代理关系,大多数代理人非保险公司正式员工。代理人往往难以为保险公司的长远发展深谋远虑,难以为客户提供高品质的保险综合服务,在一定程度上影响到保险公司的形象,不利于保险行业的长远发展。

(2)受教育程度普遍较低。目前保险公司代理人的招募标准相对较低,盲目增员成为保险代理人渠道长期以来的“诟病”,造成绝大多数保险从业人员素质稂莠不齐,保险代理人对保险公司的经营理念和产品理解不够,对保险行业打造高素质营销团队带来较大挑战。

(3)留存率较低。据《中国保险代理人渠道调查报告2019》显示,与美国个人寿险代理人平均约6年的從业年限相比,我国寿险代理人的平均服务年限仅为1.57年。我国寿险代理人队伍长久以来深陷“留存僵局”的现状,不仅造成寿险渠道大量的人力资本投入失效和资源的浪费,还会造成“孤儿保单”现象的大量存在,造成后续跟踪服务中断,出现理赔难的困境。

(4)支付佣金高。目前国内保险公司代理人基本工资较低或者没有基本工资,代理人主要是依靠佣金的多少来选择保险公司,佣金的高低是他们选择保险公司时最关注的一个问题。保险公司为了挖取代理人也盲目提升代理人佣金,这也是保险代理人留存率低的重要原因。代理人的高奖金、佣金收入等产生的费用,最终会转嫁到投保人,由投保人承担,引起保险费居高不下。

二、经纪人模式发展情况

1.保险经纪人概述

我国《保险法》第118条明确规定:保险经纪人是基于投保人的利益,为投保人与保险人订立保险合同提供中介服务,并依法收取佣金的机构。和代理人模式相比,保险经纪人的区别主要体现在以下几个方面:

(1)立场不同。保险代理人一般情况下只销售一家保险公司的保险产品,产品无论是好坏都必须接受并推销。而保险经纪人为多个公司提供中介服务,代表的是客户的利益,会从客户的角度出发,从市场上众多的保险产品中为投保人量身定做,为其选择最适合的产品,制定专业的保险保障方案。

(2)综合素质不同。代理人的目的是把自家的产品销售出去,掌握的大多是一些销售话术,以追求销售量为导向。而经纪人需要掌握各家公司各个产品的优缺点、动态更新及相关的专业知识和法律法规,综合素质要求更高。

(3)索赔及理赔服务不同。若客户与保险公司出现利益纠纷,代理人很少会与自己所在的保险公司作对,可能会影响被保险人的利益。而经纪人作为独立的第三方,在理赔过程中会尽力为客户争取应有的权利,保险公司为了巩固与保险经纪公司的合作关系,也会高效处理保险经纪公司理赔诉求,在一定程度上保障了投保人的权益。

2.国内外保险经纪人发展现状

统计数据显示,截至2018年年底,英国有800余家保险公司,3200余家保险经纪公司,保险经纪公司数量是保险公司总数的4倍。法国有500余家保险公司,2400多家保险经纪公司,是保险公司总数的近5倍。瑞士拥有30多家保险公司,将近1000家保险经纪公司,保险经纪公司数量是保险公司总数的30多倍。由此可见,保险经纪人在保险市场发达国家占主导地位。

我国自2000年第一家保险经纪公司成立至今,保险经纪公司快速发展。截至2018年,我国保险中介机构2623所,其中保险经纪公司共505所,保险中介占比19%。从保费收入情况来看,随着国内保险经纪公司的数量逐年增多,保险经纪公司保费收入逐步增加,2018年我国保险经纪公司保费收入达718.4亿元,同比增长8.8%。

三、传统保险销售渠道转型保险经纪人模式的必然性

在政策和市场环境的双重推动下,中国保险业面临前所未有的发展趋势。然而我国保险业代理人模式仍然在销售渠道中占据主导地位。在2019年个人寿险保费收入中,传统代理人保费收入占据60%以上,而经纪人保费收入占比不足10%。随着保险市场竞争日趋激烈和保险规模发展壮大,传统代理人模式弊端日益明显,制约着保险行业发展。保险经纪人模式在投保人、保险公司、保险市场、营销人员等方面具有明显优势,销售模式向保险经纪模式转型势在必然。

1.从投保人角度分析

对投保人而言,保险经纪人模式相较于代理人模式更有利,主要体现在以下几个方面。

(1)更省时。保险经纪人会充分了解客户的保险需求,以客户需求为导向的营销模式,从更客观中立的角度为客户提供专业化的服务。投保人无需提前自学大量保险知识,通过保险經纪人即可全面、客观地了解到市场最新的产品信息。

(2)更省钱。保险经纪人有庞大的客户群,市场经验丰富,这是投保人获得合理价格的重要支撑。投保人可以和经纪人一起挑选多家保险公司的优势产品并加以组合。统计数据显示,保险经纪人可以为投保人平均节省10%~30%的保费。

(3)更省力。保险经纪人能为投保人提供专业的团队服务,服务不仅涉及产品的挑选,还涉及风险管理,法律等专业知识。保险经纪人会协助投保人办理保全、理赔等各项手续,而无需投保人自己费时费力。

(4)更省心。在投保人出险需要理赔时,保险经纪人会站在投保人的角度,采用专业手段、尽最大力量为投保人争取到最大权益,确保投保人依法享有应得权益。

2.从保险公司角度分析

近些年不乏看到保险代理人在销售保险产品的过程中存在对投保人的欺骗和误导行为,造成消费者对整个保险行业的口碑日益降低,涉及保险相关的投诉居高不下。因此,保险公司将传统销售模式转向保险经纪人模式是突破近日发展瓶颈的关键。保险经纪公司择优选取合作的保险公司和保险产品,对一揽子优秀的产品进行组合,让低质量保险产品逐步从市场中出局,促使保险市场开发优质保险产品,构造出保险公司间良性竞争的氛围,实现保险公司深度自律和自我创新,创造良好的保险行业环境,在保障了消费者利益的前提下加速保险公司的发展。

3.从保险市场角度分析

信息不对称是保险行业普遍存在的现象,大多数投保人之所以购买保险,是在亲朋好友保险代理人的劝说下,碍于情面才购买,而对保险产品的具体条款基本不了解,更不用谈对市场信息的掌握情况。保险经纪公司作为投保人和保险公司的桥梁,和多家保险公司合作,选取一揽子保险产品,针对投保人“对症下药”,从众多保险产品中选择适合投保人的保险产品,改善保险市场信息不对称的现状,促进保险行业长期稳定发展。

4.从营销人员角度分析

面对近年保险业的严监管情况,许多保险公司产品不断被整顿,业务节奏被打乱,无论本公司产品好坏与否,保险代理人必须接受并推销。而保险经纪人不会因为某一家保险公司的兴起或低迷受到影响,职业稳定性更强。保险经纪人作为投保人的保险“设计师”,更加赢得投保人信任,将投保人的信任由物转移到经纪人团队,使保险经纪人可以长久打造自己的个人品牌,积累的人脉和客户的信任都是长期有效的,有助于保险经纪行业长期稳定发展。

四、针对保险销售渠道转型的建议

1.监管部门应鼓励保险经纪公司研发产品、创新条款

银保监会应出台相关意见,进一步鼓励保险经纪公司充分发挥自己的专业优势,在研发保险产品、设计保险条款、核定保险费率等方面采取相应举措,促进保险创新。另外,保险经纪公司研发产品可以缩减保险产品创新所需时间,规避保险公司内部开发产品的繁冗现状,进一步促进保险行业发展。

2.引导鼓励保险公司与保险经纪公司的合作

银保监会应出台相关意见,在业绩考核、制度制定、合作协议签订等方面加大力度,引导保险公司与保险经纪公司的合作,进一步提升保险经纪公司保费收入的占比,优化保费结构。

3.放开外资保险经纪公司准入限制

进一步放开外资保险经纪公司投资股权比例限制。允许外资保险经纪公司在国内设立代表处。外资保险经纪公司的设立,将为国内企业带来国际上先进的管理理念,将进一步优化产品结构和产品设计能力,为国内保险经纪行业注入“活水”。

4.放开保险经纪公司的业务限制

拓宽保险经纪公司的业务经营范围,尤其是保险经纪公司的财产险业务方面,以鼓励保险经纪公司参与投保人风险咨询、风险评估、风险预防、风险处置的全过程,在财产险领域进一步发挥保险经纪公司专业优势。

作者简介:

李思源,暨南大学伯明翰大学联合学院学生。