网络借贷消费对大学生消费行为的影响

2020-08-20姜楠赵铭王俊

姜楠 赵铭 王俊

摘要:网络借贷消费已成为大学生群体中普及程度最广、认可度最高的消费模式。本文以现代消费理论为基础,选取山东省济南市五所高校的大学生为调查对象,构建大学生消费模型,引入是否参与“网络借贷消费”这一虚拟变量,实证研究网络借贷消费对大学生消费行为的影响。从大学生、家庭、高校、政府四个层面提出有针对性的建议,引导大学生树立理性、健康、合理的消费观,促进网络金融安全体系的建立。

关键词:网络借贷消费;大学生;消费行为

中图分类号:F126.1;F724.6;F832.4文献识别码:A文章编号:2096-3157(2020)15-0003-05

一、引言

近年来,随着大数据、分布式计算等技术的逐步成熟与商业化运营,互联网技术赋能传统行业已经成为大势所趋。而互联网金融行业作为产业赋能的典范,增长速度最快、覆盖人群最广。以“蚂蚁花呗”、“美团生活费”为例,其主营业务互联网消费信贷2018年复合增长率均超过80%[1]。互联网金融行业的快速发展,使得网络借贷消费模式风行大学校园,其方便、快捷、无门槛的特点,能够让大学生在短时间内获得贷款,用于缓解资金压力。由于大学生群体消费观念尚不成熟,难以处理网络借贷消费与日常生活消费之间的合理界限,使得“以贷养贷”等不良消费行为逐渐在大学校园中蔓延开来,严重影响了大学生群体的正常学习生活。在此背景下,本文运用实证分析的方法,研究网络借贷消费对于大学生消费行为的影响,对引导大学生树立健康、合理的消费观和健全网络金融安全体系具有重要意义。

二、国内外研究现状

1.国内研究现状

国内学者对于互联网金融方面的研究大多集中在互联网金融行业对于宏观经济的影响。皮天雷(2014)认为,互联网技术赋能传统金融行业,两者共同促进了互联网金融行业的高速增长[2]。刘若秋(2017)通过实证分析的方法,证明了消费信贷与经济增长有着稳定的关系[3]。目前,国内学者选取的研究对象往往较为宽泛,大都站在宏观经济、产业经济角度研究互联网技术赋能金融产业所带来的影响,较少以特定群体,例如以大学生群体作为研究对象,展开深入研究。

对于大学生网络借贷消费情况的研究,国内大部分学者通过问卷调查进行研究,实证方面的深入分析较少。李茁宁(2017)研究了大学生群体中网络消费信贷的普及程度,并指出受到互联网公司精准营销策略的影响,在大学生群体中以“蚂蚁花呗”为代表的网络消费信贷普及程度最高[4]。张霄(2016)通过开展问卷调查,分析了“蚂蚁花呗”、“京东白条”等多种网络借贷平台在大学生群体中的使用程度,并对网络借贷平台的风险做出了详细说明[5]。

2.国外研究现状

目前,由于传统金融行业较为发达、线上消费普及率较低,国外学者针对网络借贷消费行为的研究较少,研究方向主要集中在传统消费信贷对消费行为的影响,立足于传统金融行业进行分析。Lerner A P.(2014)认为,申请了消费信贷的消费者支出普遍高于没有申请消费信贷的消费者[6]。Petra,Gerlach-Kristen,Rossana.(2018)通过实证分析得出,消费信贷很好地缓解了使用者的流动性约束,促进了支出的增长[7]。通过国外学者的研究可知,从银行、金融公司等传统渠道办理的消费信贷对于消费者的支出产生了较为显著的影响。

国外学者通过构建计量模型,深入研究消费信贷对于支出的影响程度。Aron J,Duca J V,Muellbauer J.(2012)构建计量经济学模型,引入收入增长预期、收入不确定性和消费信贷效应等变量,实证分析消费信贷对英国居民支出的影响程度[8]。Daniel J.(2015)认为在研究借贷消费时,依据现代消费理论,将贷款额度、是否选择贷款、存款额度等不同变量进行统计,实证分析贷款额度等变量对支出的影响程度[9]。国外学者主要研究银行、金融公司等传统渠道提供的消费信贷对于消费者支出的影响,而针对新兴的网络借贷消费模式的分析较少。

综上所述,相关国内外文献主要围绕宏观经济、产业经济的视角,针对消费信贷和消费行为开展研究。现有的研究成果深化了学术界对于消费理论的理解,为认识和评价大学生消费行为提供了较好的理论视角和参考。但总体来看,大部分学者把互联网金融产业的发展或者大学生消费行为作为研究对象分别开展研究,针对网络借贷消费对大学生消费影响的研究较少。本文综合运用理论分析、问卷调查、实证分析的研究方法,通过构建计量模型,深入研究网络借贷消费对大学生消费行为的影响程度。

三、理论依据及前提假设

1.理论依据

(1)生命周期假说

生命周期假说由美国经济学家Modigliani、Ando等共同提出,稱之为消费与储蓄的生命周期假说(LCH)[10]。生命周期假说在凯恩斯消费函数的基础上,强调了消费者的支出与周期内全部预期收入的关系,即消费者的目的是在周期内实现效用最大化,并将预期收入作为影响因素纳入消费函数中。该理论认为,个人或家庭的消费会受到当期收入和预期收入的影响。

(2)流动性约束理论

由迪顿、托尔斯在生命周期假说和持久性收入假说的框架上进一步发展而来,又被称为信贷约束理论。流动性约束理论认为消费者在面临收入波动时,会利用个人、金融机构的贷款来缓解在消费时受到的限制[11]。消费者根据周期内预期收入,通过提前预支收入的方式,解决因当期收入不足导致的消费受限。

2.前提假设

本文模型构建基于生命周期假说、流动性约束理论,因此,作出前提假设如下:

(1)研究群体无基础资金流入

依据生命周期假说,将本科大学生在校学习时长(一般为3.5年)视作一个独立的周期。大学生在此周期开始时没有存款,并且大学生在周期结束时不需要保有存款。

(2)研究群体能预期自己的收入

大学生的收入来源多为亲属按月供给,收入较为固定,并且大学生能够根据实际情况,理性地预期自己在周期内的收入。

(3)研究群体消费的目的是效用最大化

大学生作为理性人,在周期内进行消费的目的是消费效用最大化。同时,假设大学生为了实现该目的,在需要缓解流动性约束时,由于传统贷款渠道门槛较高,大学生主要通过网络借贷消费缓解流动性约束。

四、模型与数据

1.计量模型的设定

根据以上理论依据与前提假设,本文参照王红谕(2017)、田园(2018)对于大学生消费模型构建的原则,构建模型如下:

Y=β0+β1X1+β2X2+β3D1+β4D2+β5D3+β6D4+μ0(1)

为了减少模型的误差和消除异方差的影响,本文对截面数据形式的解释变量采取了对数形式,即:

lnY=β0+lnβ1X1+lnβ2X2+β3D1+β4D2+β5D3+β6D4+μ0(2)

其中,因变量Y表示大学生月均消费支出,自变量X1表示月均可支配收入,X2表示大学生月均储蓄额,D1表示是否参与网络借贷消费,D2表示家庭户口,D3表示性别,D4表示是否为经济管理类专业,μ0表示随机误差项。其中,β3为重点关注系数。

2.样本范围的确定

本文以山东青年政治学院、山东交通学院、齐鲁师范学院、山东师范大学、济南大学中心校区五所高校的大学生为研究对象,综合运用简单随机抽样与分层抽样两种方法,对五所高校进行年级和专业类型的划分,随机分发调查问卷,采用线上与线下相结合的方式,对大学生网络借贷消费情况进行调研。本次调研中,共计发放问卷660份,有效回收问卷612份,有效率约为92.7%,调查结果令人满意。

3.变量的选取

(1)被解释变量

本文选取大学生月均消费支出作为被解释变量。大学生月均消费支出包括大学生餐饮、衣着、娱乐等消费的月平均数据。

(2)解释变量

考虑到数据的可获得性和可量化性,参照其他学者变量选取的原则,本文选取月均可支配收入、月均储蓄额、是否参与网络借贷消费、家庭户口、性别、专业六个解释变量,分析大学生消费行为的影响因素。本文选取的解释变量如下:

①月均可支配收入(X1)。依据现代消费理论,收入是影响支出的重要因素。月均可支配收入主要由亲属供给的生活费构成。而生活费相对兼职收入等其他收入较为稳定,有助于大学生在进行网络借贷消费前更加清晰地预期自己的收入,故选取月均可支配收入作为解释变量,记作X1。

②月均储蓄额(X2)。依据生命周期假说,储蓄的金额会对大学生的消费造成影响。李燕桥(2017)通过实证分析,说明了中国居民月均储蓄额对居民消费产生了显著影响[12]。本文选取大学生月均储蓄额作为解释变量,记作X2。

③是否参与网络借贷消费(D1)。依据流动性约束理论,消费者是否通过使用借贷的方式缓解因当期收入不足导致的消费受限将会对支出造成影响。余婷婷(2019)研究发现,银行等传统金融机构针对贷款所设置的门槛较高,大学生往往很难通过传统金融机构获得贷款[13]。但是,随着近年来互联网经济的快速发展,参与网络借贷消费逐渐成为大学生缓解流动性约束的主要手段。因此,本文选取是否参与网络借贷消费作为解释变量,记作D1。

④ 家庭户口(D2)。农业户口的家庭平均收入低于非农业户口家庭的平均收入,而黄程(2016)的研究也指出,大学生的消费行为会受到其家庭户口的影响[14]。因此,本文选取家庭户口作为虚拟变量引入模型,记作D2。

⑤性别(D3)。郝媛媛(2010)认为,女性消费者和男性消费者在消费过程中思维模式的差异,导致两者消费行为之间存在差异[15]。因此,本文将性别作为虚拟变量引入模型,记作D3。

⑥是否为经济管理类专业(D4)。Yan Ping S(2015)通过研究发现,主修经济类专业的学生受到主修专业的影响,在进行消费时更为理性,与所学专业为非经济类专业的学生产生了较为明显的差异[16]。因此,本文将专业作为虚拟变量引入模型,记作D4。

五、实证分析

1.模型检验

(1)经济意义检验

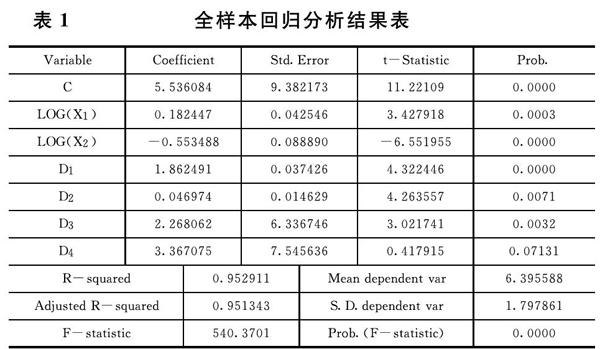

本文采用Eviews软件进行实证分析,对模型(2)进行OLS回归分析后,实证结果如表1所示。

从表1可以看出,解释变量D4未通过显著性水平为5%的检验,即D4对于lnY的影响不显著,由此,可以得到以下结论:

在本模型中,月均可支配收入(X1)、是否参与网络借贷消费(D1)、家庭户口(D2)、性别(D3)的回归系数为正值,说明在其他因素不变的情况下,月均可支配收入的增加、参与網络借贷消费、家庭户口为非农业户口、性别为男性,均会对大学生月均消费支出产生显著的正面影响,使得大学生月均消费支出增加。

而大学生的月均储蓄额(X2)的回归系数为负值,说明在其他因素不变的情况下,大学生月均储蓄额的提高,将会对大学生的月均消费支出产生负面影响,使得大学生月均消费支出降低。

回归模型中,X1、X2、D1、D2、D3五个解释变量的回归系数与经济理论预期一致,符合经济意义,可以顺利通过经济意义检验。

(2)模型的统计推断检验

在模型中,可决系数和修正的可决系数分别为0.952911和0.951343,表明在Y的全部变化中,有95%以上的变化可以被模型所解释。模型拟合较好,具有较强的解释能力。

F统计量的值为540.3701,F统计量的P值为0.0000,即使在严格的显著性水平下,依然能通过F检验。在a=0.05的显著性水平下,F统计量的P值0.0000<0.05,通过了显著性检验,表明模型整体拟合良好。

(3)模型回归系数的显著性检验

在显著性水平a=0.05的情况下,月均可支配收入、月均储蓄额、是否参与网络借贷消费、家庭户口、性别的t统计量的值都小于0.05,通过显著性检验。说明,该方程拟合度较高。

是否为经济管理类专业(D4)的统计值未能通过t检验,说明不能显著地影响大学生月均消费支出。可见,相关专业知识的学习并没有显著影响经济管理类专业学生的消费行为。因此,是否为经济管理类专业对于大学生月均消费支出的影响并不明显。

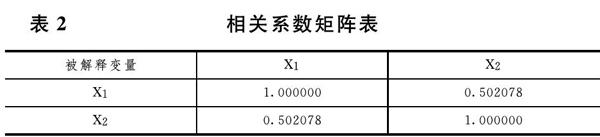

(4)多重共线性检验

为检验模型中是否存在多重共线性,利用简单相关系数法和方差膨胀因子法进行检验。

①简单相关系数法。利用Eviews软件,计算相关系数,由表2可以看出,各解释变量(不计虚拟变量)相互之间的相关系数都小于0.8,表明模型可能不存在多重共线性。为进一步了解模型是否存在多重共线性,还需利用方差膨胀因子法检验。

②方差膨胀因子法。利用辅助回归,将解释变量分别作为被解释变量,对其余的解释变量进行回归。从回归结果中得到可决系数,并计算方差膨胀因子的数值,结果如表3所示。

由表3可知,方差膨胀因子VIF≥10时,通常说明该解释变量与其他解释变量之间存在严重的多重共线性,这里的X1和X2的方差膨胀因子接近于1,表明解释变量之间不存在多重共线性。

2.对回归结果的进一步讨论

经过模型的经济意义检验、统计推断检验、计量经济学检验,证明该模型是一个较为理想的模型。根据表1回归分析结果可知,解释变量D4未通过显著性水平为5%的检验,即D4对于lnY的影响不显著,将其剃除后得到最终模型及回归分析结果如下:

lnY= 5.476084 + 0.180375lnX1- 0.558988lnX2+ 1.622491D1+ 0.044574D2+ 2.188062D3

(9.371973)(0.049446) (0.081820) (0.032499)(0.017089) (7.313674)

t =(10.11109)(3.647918) (-6.831955)(4.992446)(4.133557) (2.991741)

R2= 0.941911F = 538.3701

由表4可知,R2为0.941911,调整后的R2为0.940343,说明该方程拟合度较高,能够对样本数据具有显著的解释能力。

现代消费理论认为,人均可支配收入越高,消费需求越旺盛,进而促进消费支出的增加。而居民的消费和储蓄相互制约、相互影响,在居民可支配收入一定时,当居民储蓄额增加,现实的消费额就会减少;当居民的储蓄额减少,现实的消费额就会增加。另外,网络借贷短期内提高了使用者的支付能力,丰富了使用者的消费行为,同样会促进消费支出的增加。

在本模型中,月均可支配收入(X1)的回归系数为0.180375,说明在其他因素不变的情况下,大学生月均可支配收入每增加1%,大学生的月均消费支出约增加0.18%。月均可支配收入的提高,将会对大学生的月均消费支出产生正面影响,使得大学生月均消费支出增加。

月均储蓄额(X2)的回归系数为-0.558988,说明在其他因素不变的情况下,大学生的月均储蓄额每增加1%,大学生月均消费支出约减少0.56%。月均储蓄额的提高,将会对大学生的月均消费支出产生负面影响,使得大学生月均消费支出减少。

是否参与网络借贷消费(D1)的回归系数为1.622491,说明在其他因素不变的情况下,参与网络借贷消费大学生的月均支出高于不参与网络借贷消费大学生的月均消费支出。参与网络借贷消费,将会对大学生的月均消费支出产生正面影响,使得大学生月均消费支出增加。

家庭户口(D2)的回归系数为0.044574,说明在其他因素不变的情况下,城市户口大学生的月均消费支出高于农业户口大学生的月均消费支出。

性别(D3)的回归系数为2.188062,说明在其他因素不变的情况下,男性大学生的月均消费支出高于女性大学生的月均消费支出。

六、结论及建议

1.结论

本文根据现代消费理论,构建大学生消费模型,经过实证结果分析,得出以下结论:网络借贷消费对大学生的消费行为影响显著,参与网络借贷消费的大学生月平均消费水平,显著地高于没有参与网络借贷消费的大学生月平均消费水平。网络借贷消费在一定程度上减轻了大学生面临的流动性约束。通过参与网络借贷消费,大学生体会并享受到了超前消费的乐趣,实现了生命周期假说中消费效应的最大化。

根据流动性约束理论可知,大学生参与网络借贷消费的目的是缓解由于资金不足而导致的消费受限。根据生命周期假说,大学生之所以参与网络借贷消费,是因为希望实现周期内效用的最大化。那么,作为理性人的大学生对于网络借贷消费这一帮助其缓解流动性压力、实现效用最大化的消费行为,应该是持有赞成态度的居多。但是,根据调查问卷的统计数据来看,大部分大学生对于网络借贷消费持谨慎、保守的态度。甚至,部分大学生认为网络借贷消费是一种不利于养成正确消费观念的错误消费行為。在针对网络借贷消费还款情况的问卷调查中,也反映出部分大学生存在还款困难的情况,甚至有大学生出现了逾期还款、以贷养贷等不良消费行为。

随着网络借贷消费的兴起和互联网消费信贷业务的普及,大学生群体中参与网络借贷消费的比率也在不断提高。其中,以”蚂蚁花呗“、”京东白条“等为代表,市场占有率最高,普及程度最广。大学生在银行等传统渠道取得消费信贷的能力相对较弱,而大学生对消费信贷的需求却越来越强烈。因此,大学生群体被认为是互联网金融行业众多新兴产品的最大目标市场,“蚂蚁花呗”“京东白条"等平台的出现以及大数据分析手段的应用,证实了当代互联网消费信贷领域的主力军是85后至95后一代。

2.建议

(1)大学生树立健康、理性的消费观

大学生要在参与网络借贷消费前要有清晰的认识,健康、理性地进行消费。大学生应当学习财务管理等相关理论知识,扎实理论基础,构建知识体系,为日后进入社会面对各种消费观念的冲击做足准备。大学生应当形成消费责任意识,作为消费者时刻铭记自己的消费行为需要承担的社会责任和道德责任,在消费前与消费后对自己的消费行为进行合理规划与评估。

(2)家长与子女应及时进行有效沟通

家庭是培养大学生理财意识的港湾,家庭教育对大学生思想观念的形成具有十分重要的作用。网络借贷消费的出现,为家长对子女理财意识进行再教育提供了有利契机。家长与子女及时进行有效沟通,有助于引导子女合理安排收入,对子女形成健康、理性的消费观起到积极的引导作用。

(3)高校应面对学生开设经济、金融常识培养课程

高校应集合校内教育资源,向学生开设经济、金融常识普及性课程,提升大学生的综合素质,引导学生计划并管理好自己的消费行为,帮助大学生识别网络借贷消费的风险,增强大学生的风险识别能力。针对经济管理类专业的大学生开设金融类课程,帮助大学生掌握基本的金融知识。向非经管类专业的学生宣传如何制定合理的理财规划,培养学生的责任意识、法律意识、风险意识。

(4)政府完善网络借贷消费平台的智能化信息监管系统

建立健全网络借贷消费平台的智能化信息监管系统,完善网络信贷平台智能化监管的制度。建立健全智能化监管系统,定期管理校园内开展的网络消费信贷业务,及时评估风险,建立问题数据库,以便制定解决方案。通过智能化监管系统,将网络借贷消费平台进行分类,对信贷平台的违法行为进行筛查,方便开展有针对性的治理工作。

参考文献:

[1]陈岩,剌文琪,范杰.互联网消费信贷的可持续发展研究[J].南方金融,2016,45(12):50~56.

[2]皮天雷,赵铁.互联网金融:范畴、革新与展望[J].财经科学,2014,26(06):22~30.

[3]刘若秋,方华.互联网金融模式下消费信贷对我国经济增长的作用实证研究[J].中国物价,2019,63(03):29~30.

[4]李茁宁.“花呗”使用情况调研报告[D].辽宁大学,2017.

[5]张霄.大学生互联网消费金融产品比较研究[D].安徽大学,2016.

[6]Lerner A P.Consumption-Loan Interest and Money:Rejoinder[J].Journal of Political Economy,2014,67(5):523~525.

[7]Petra,Gerlach-Kristen,Rossana.Consumption and credit constraints:a model and evidence from Ireland[J].Empirical Economics,2018.

[8]Aron J,Duca J V,Muellbauer J.CREDIT,HOUSING COLLATERAL,AND CONSUMPTION:EVIDENCE FROM JAPAN,THE U.K.AND THE U.S[J].Review of Income and Wealth,2012,58(3):397~423.

[9]Brass,Daniel J.FRIENDSHIPS IN ONLINE PEER-TO-PEER LENDING:PIPES,PRISMS,AND RELATIONAL HERDING[J].Mis Quarterly,2015,39(3):729~742.

[10]C.Y.Horioka,J.Wan.The Determinants of Household Saving in China:A Dynamic Panel Analysis of Provincial Data[J].Journal of Money,Credit and Banking,2007,39(8).

[11]程琦.我国城乡居民消费的流动性约束分析[J].商业经济研究,2020,(07):64~67.

[12]李燕桥.消费信贷与中国城镇居民消费行为分析[D].山东大学,2012.

[13]余婷婷.互联网消费信贷对大学生消费行为的影响研究[D].海南大学,2019.

[14]黄程.大学生消费行为的现状及其与家庭理财教育方式和自我控制能力的关系[D].湖南师范大学,2016.

[15]郝媛媛.在线评论对消费者感知与购买行为影响的实证研究[D].哈尔滨工业大学,2010.

[16]Yan-Ping S.On the Impact of E-commerce on Higher Vocational Student Consumption Behavior[J].Journal of Liaoning Higher Vocational,2015,04(10):33~36.

[注]基金项目:2019年国家级大学生创新训练计划项目,互联网金融背景下大学生网络借贷消费行为研究——以济南五所高校为例(项目编号:201914277003)

作者简介:

1.姜楠,山東青年政治学院学生。

2.赵铭,山东青年政治学院学生。

3.王俊,山东青年政治学院副教授。