城镇化和老龄化视野下的房地产市场长效机制构建

2020-08-13石铭

文/石铭

人口因素是影响城市房地产需求的长期性、基础性因素。城镇化和老龄化是影响人口因素的两个基本变量:城镇化是城市人口数量变化的主导力量,老龄化是影响城市人口结构的主要指标,两者共同决定城市房地产的需求总量,是房地产市场长周期变化最重要的决定性因素。

一、发达国家城镇化和老龄化对房地产市场的影响

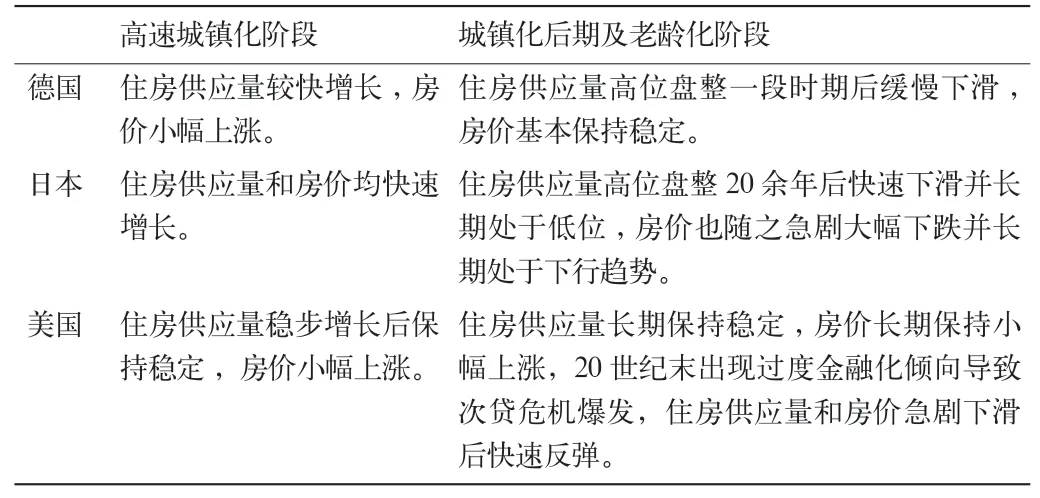

从发达国家100余年的发展历程来看,一般在城镇化高速发展阶段,农村人口转移会带动城市住房需求快速增加,住房供应量和房价均稳步或快速增长。当城镇化率超过70%时,进入城镇化后期阶段,在人口增速减缓和老龄化上升的叠加影响下,发达国家城市住房供应量一般在高位盘整一段时期后会出现不同程度的下滑,但不同国家房价却出现很大分化。德国房价能长期保持小幅上涨,房价和实体经济形成良性互动。日本20世纪90年代初因投资投机性需求过度膨胀造成严重的房地产泡沫,房价在泡沫破灭后进入漫长的下行周期,并拖累实体经济陷入长期性衰退。美国20世纪末出现房地产过度金融化并导致金融危机爆发,对实体经济造成很大伤害(见表1)。

表1 主要发达国家高速城镇化阶段及城镇化后期房地产市场特征

德国是欧洲较早完成城镇化的国家,1910年城镇化率就达到60%,经历两次世界大战后城镇化率于1960年达到70%,随后维持缓慢增长态势。1953-1973年是德国住房建设规模最大的时期,住房竣工量达到60万套/年。随着老龄化水平由1960年的11.53%缓慢增长到2000年的16.31%,继而快速增长到2010年的20.38%,2010年住房竣工量下降到约为20万套。1981-2011年,在城镇化和老龄化叠加的影响下,德国虽然住房竣工量处于震荡下行态势,但价格基本保持稳定,房价平均涨幅仅为1.5%左右。

美国城镇化率在上世纪20年代末达到50%,经过30多年西部开发和大都市区的稳步带动,到60年代逐步形成了以纽约为中心的大西洋东北岸都市区、以芝加哥为中心的中部五大湖都市区、以旧金山和洛杉矶为主的大西洋西岸城市带、以休斯顿为主的南部墨西哥湾都市区,20世纪60年代末美国城镇化率超过70%。1950-2006年近60年时间,美国房地产市场虽然经历了多轮短期的周期性波动,但住房开工量一直稳定在150万-180万套/年,仅1970年前后和2006年超过200万套。2008年遭遇次贷危机后,年住房开工量急剧下滑到60万套,之后出现了新一轮“量价齐涨”的恢复性上涨行情,住房开工量于2015年上升到110万套。美国房地产市场之所以能从次贷危机后快速复苏,主要得益于合理的人口结构和大量外来移民对房地产的持续需求。

日本的城镇化率在第二次世界大战结束时处于30%的水平,1955-1970年城镇化高速发展,住房建设快速增长,1972年顶峰时期住房新开工量达到185万套。1970年日本城镇化率达到70%,随后20余年住房开工量处于高位盘整状态,房地产市场在经历严重泡沫化后于90年代初破灭,住房开工量随之迅速下滑,到2015年住房新开工量仅为80万套。日本从1970年代开始进入老龄化社会,1990-2010年老龄化率由17.3%增长到23.1%,从深度老龄化进入超级老龄化阶段,房地产市场从90年代初泡沫破灭以后,近30年时间一直处于震荡下行的趋势。日本之所以没有走出90年代初房地产泡沫破天的阴影,其根本原因是城镇化接近尾声和人口严重老龄化的叠加导致住房需求长期衰竭。

韩国城镇化上世纪60年代中期开始步入快速发展阶段,城镇化率从1960年的27.7%快速增长到1990年的73.8%,年均增速高达1.5%,随后城镇化速度放缓。韩国住房建设量从1991年开始增速明显放缓,进入长达20余年的高位盘整期,并于2015年到达住房竣工量拐点后开始下滑。从老龄化角度看,2000年韩国老龄化率达到7.1%开始进入老龄化社会,2017年老龄化率达到14.2%,劳动年龄人口(15-64岁)于1998年之后的近20年里增速也相应放缓,2017年劳动年龄人口总量达到峰值后开始出现明显下降。总体上看,韩国住房建设量与城镇化、老龄化趋势表现出高度的一致性。

二、国内城镇化和老龄化视野下房地产市场面临的形势

改革开放以后,我国城镇化开始进入加速发展期,经过上世纪90年代末期以来20多年的高速发展,城镇化率从1995年的30.48%上升到 2019年的60.6%,长三角等经济发达地区已达到70%-80%,预计2035年我国城镇化率将达到70%以上。国际人口老龄化标准是:65岁及以上人口占总人口比例达到7%即为老龄化,达到14%为深度老龄化,达到20%为超级老龄化。2000年,我国65岁及以上老年人口占总人口比例接近7%,标志着开始进入老龄化阶段。2019年老年人口占比上升到12.6%,预计2025年将超过14%进入深度老龄化阶段。根据有关测算,到2040年我国65岁及以上老年人口占比将超过20%,进入超级老龄化阶段。总体上看,我国

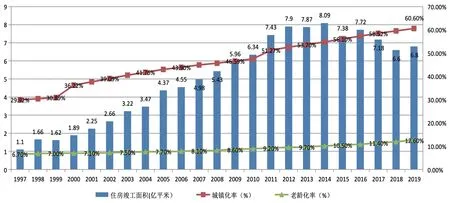

2000-2020年为老龄化平缓发展阶段,2021-2040年为老龄化快速发展阶段。据现有数据分析,1997年我国城镇住房竣工面积仅1.1亿平方米,1998年房改以后到2014年城镇住房竣工面积一直处于快速增长期,年均增速高达10%左右,我国劳动年龄人口(15-64岁)峰值出现在2013年,住房竣工面积于2014年达到8.09亿平方米的历史峰值,随后开始出现下降的态势(见图1)。

图1 1997-2019年我国城镇化、老龄化及住房竣工面积对照

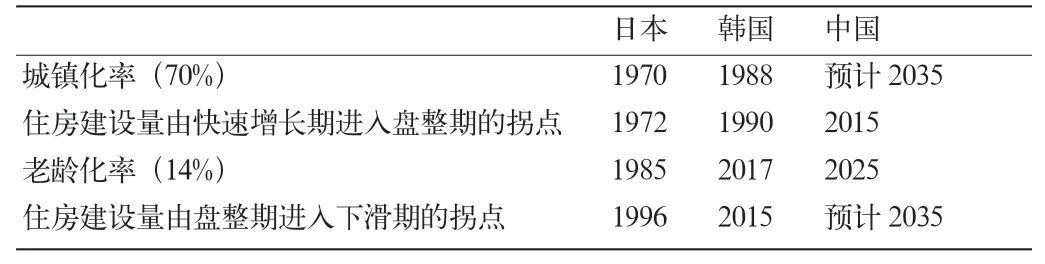

从日韩发展经历来看,快速城镇化阶段都伴随着住房建设量的快速增长,城镇化后期在老龄化的叠加影响下,转入了约20年左右的高位盘整期,随后出现下滑趋势(见表2)。综合分析发达国家城镇化、老龄化发展历程,可知今后20年我国将进入城镇化中后期发展阶段,城镇化即将面临“增速放缓、区域分化”的态势,长三角、珠三角、京津冀地区一些有先发优势和产业集聚的中心城市及其他区域的重点城市,因更具有规模效应和集聚效应,仍然会持续吸引人口流入,最终发展成为具有一定规模的城市群和都市圈。预计未来较长一段时期,我国房地产市场依然会形成较大规模的住房需求,但在城镇化接近尾声和人口深度老龄化的叠加影响下,住房总体需求增速将明显放缓甚至下滑,不同区域需求分化也会更加明显,房地产业必将由过去20年高歌猛进的“黄金时代”进入高位盘整并逐步下降的“平凡时代”。

表2 中日韩三国城镇化、老龄化和城镇住房建设量拐点年份比较

三、今后一段时期房地产市场长效机制构建

房地产市场调控的主要目标是:顺应城镇化和老龄化的长期趋势,坚持以满足合理居住需求为导向,通过土地政策、住房政策、金融政策和税收政策的综合运用,建立供需“紧平衡”的双向调节机制,烫平周期性波动,防止大起大落,促进房地产市场长期健康可持续发展。在高速城镇化阶段,要通过适度增加土地供应满足城市人口快速增长引致的合理住房需求,防止投资投机需求过度膨胀引发房地产价格过快上涨。在城镇化后期阶段,特别是进入深度老龄化和超级老龄化阶段以后,既要防止住房需求量急剧下滑造成经济衰退,又要防止房地产过度金融化和泡沫化,引发泡沫破灭和金融危机。

一是建立“人地挂钩”的建设用地高效配置机制。根据城镇化后期“增速放缓、区域分化”的趋势,探索实施建设用地“人地挂钩”政策,加快建立全国性的跨区域建设用地、补充耕地指标交易机制。东南沿海以及其他中心城市、重点城市等人口持续净流入地区,应适度调减耕地保有量,增加建设用地规划指标,特别是要增加城市住宅用地供应,利用近郊乡镇的集体经营性建设用地建设租赁房、安居房和养老公寓,满足城市产业发展用地需求以及新增人口、老龄人口的合理住房需要。对一些东北、西北地区人口长期净流出、老龄化严重的中小城市和农村地区,要严格控制城市、村镇开发边界,逐步缩小建设用地规模(主要包括住宅用地和宅基地),实现主要承担经济发展功能的地区与主要承担粮食安全、生态安全功能的地区的良性互动和协调发展。

二是培育和建立“租购并举”的住房梯级消费机制。过去一段时间以来,我国住房市场以“购”为主,租赁市场发展相对缓慢。2016年国务院出台《关于加快培育和发展住房租赁市场的若干意见》,2017年党的十九大进一步提出“加快建立多主体供应、多渠道保障、租购并举的住房制度”,标志着我国房地产市场开始进入“租购并举”的新发展阶段。上海市也提出,“十三五”期间新增供应租赁住房70万套,约占住房供应总量的45%。从发达国家的情况来看,租赁住房和商品住房一样是房地产市场重要的组成部分,可用于满足城镇化后期住房供需结构变化形成的新的内在需求。住房制度应与经济发展阶段相适应,在城镇化高速发展阶段重“购买”,在城镇化中后期重“租赁”。今后一段时间,在一些住房需求旺盛、房价较高的大城市,需要在土地供应、财政金融、专业服务、教育养老等方面建立与租赁住房配套的相关政策体系,形成租赁住房满足城市新增就业人口和低收入人群的基本居住需求、商品住房满足中高收入人群居住需求的梯级住房消费机制,逐步实现从“住有所居”到“住有优居”的发展目标。

三是建立以土地收益为支撑的保障性住房建设机制。1998年住房制度改革和经营性土地招拍挂出让以来,土地出让收益越来越成为地方政府收入的重要来源。过去20年我国城镇化以前所未有的速度突飞猛进,主要得益于土地财政提供的巨量资金积累,为城市基础设施和公共设施建设提供了资金支持。当前,我国即将进入城镇化中后期阶段,住房总量不足的矛盾已经基本得到解决,最迫切需要解决的是跨区域转移的城市新增就业人口的住房问题,土地出让收益或财税收入的支持重点在满足基础设施更新升级的同时,应当转向人才房、安居房和租赁房等保障性住房建设,通过补贴劳动力的形式,降低城市新增就业人口和中低收入人群的购房门槛或租房成本,增强城市发展活力和竞争力。

四是建立以房地产税为核心的需求调节机制。设立房地产税的根本目的不是为了打压房价,而是为了引导合理的居住需求,抑制投资投机需求,同时增加地方政府的收入。美国也是20世纪40年代城镇化进入中后期以后,才开始真正形成以财产税为主的地方财税体制的。今后一段时间,随着城镇化速度放缓和老龄化的日益加重,城市建设用地正在由以增量为主向以存量为主转变,主要依赖大规模卖地获取一次性收益的土地财政模式必将难以为继,需要逐步过渡到细水长流的财产税时代,房地产税可谓应运而生。为了实现房地产税与土地财政的平稳过渡,可以根据不同城市发展阶段和不同空间区位,分别设立10年或20年的过渡期,逐步从多套房免征过渡到一套房免征、多套房“累进税率”的征收机制,从而既不增加基本居住需求的持有成本,也不影响改善性需求的合理释放,又能抑制投资投机性需求,防止房地产业出现过度金融化和泡沫化倾向,促进房地产市场长期健康可持续发展。