政府补助对我国上市公司研发投入影响的实证研究

2020-07-06李冲张波

李冲 张波

【摘要】 文章以我国2014—2018年创业板上市公司为研究对象,通过建立多元回归模型分析了政府研发补助、政府其他补助对企业研发投入的影响。研究发现,政府研发补助、政府其他补助与企业研发投入之间均呈“倒U型”关系,二者都会影响企业的研发投入。但是影响机制以及原理存在差异,政府研发补助通过信号传递效益及资源基础效应缓解企业的资金压力进而影响企业的研发投入,政府其他补助通过溢出效应缓解企业的资金压力进而影响企业的研发投入。在研究结论的基础上提出如下政策建议:加强政府补助力度与适度补助相结合;完善政府监管机制;完善政府补助方式。

【关键词】 政府补助;企业研发投入;创业板

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1002-5812(2020)11-0032-06

一、引言

创新是引领发展的第一动力,是建设现代化经济体系的战略支撑。国家“十三五”规划强调了创新在我国经济发展中的重要作用,提出要坚持实施创新驱动发展战略、强化科技创新的领导作用,深入推进大众创业和万众创新。党的十九大指出要坚定实施创新驱动发展战略,明确了企业在技术创新体系中的主体地位。

Lucas[1]和Romer[2]等研究发现,只有企业层面的研发投入才是技术进步和经济增长的关键。因此如何促进企业提高创新投入就成为亟待解决的问题。随着经济全球化的发展和市场竞争的加剧,我国的创新意识在不断增强,研发经费投入日益增加。自2013年以来,我国的研发经费总量便超越日本并一直稳居世界第二,2018年全国研发经费投入强度超过2017年欧盟15国平均水平(2.13%),稳居世界第二,但经费投入强度与美国(2.79%)、日本(3.21%)等世界科技强国相比还有较大差距。由于研发活动具有正外部性即“价格溢出”和“知识溢出”效应,导致资源无法达到最优配置,市场失灵由此产生。而政府资源配置可以纠正市场失灵所导致的创新扭曲现象,为此政府不断增强对研发项目的补助力度以及完善专利保护制度来弥补研发的正外部性,从而激发企业的创新热情、引导企业不断加大研发投入力度。

创新是高科技企业的生命线和未来,对企业的发展至关重要,而创业板是孵化科技型、成长型企业的摇篮,企业进行研发创新的动机较为强烈、研发行为更加活跃。因此本文选取创业板上市公司來研究政府补助与企业研发投入之间的关系。

本文的创新点如下:第一,现有文献主要从政府补助或政府研发补助的角度来研究其对研发投入的影响,鲜有文章研究政府其他补助对研发投入的影响;第二,本文将整体政府补助划分为研发补助和其他补助,并分别研究其关系以及作用机理;第三,现有研究政府补助与研发投入的文章大多以中小企业、主板上市企业、制造业企业为例进行研究,鲜有文章站在创业板的角度进行分析。

二、文献综述

目前关于政府补助与企业研发投入强度之间的研究主要有三种主流观点:激励效应、挤出效应以及两种效应并存。

激励效应是指企业在将所有的补助资金全部用于企业研发的同时增加企业研发的自筹资金。Griliches[3]以以色列制造业为研究对象,通过比较有无政府补助时的企业研发投入数据,得出政府补助对企业研发投入有显著促进作用的结论;沈鹏远、邹海峰[4]在反事实框架下使用内生性转换模型考察了政府研发补助政策效应和企业研发投入强度的异质性,得出研发补助促进企业研发投入的结论,假设已获政府补助的企业未获得补贴,研发投入强度会大幅度下降,假设未获得补助的企业获得了补贴,企业研发投入强度会大幅度提升;林菁璐[5]以2008—2012年的平衡面板数据实证检验政府研发补助对中小企业研发投入的影响,得出政府研发补助与中小企业研发投入呈正相关;张辉、刘佳颖[6]以中国工业企业数据库2005—2007年的微观面板数据验证了政府补助与企业研发投入之间的门槛效应,得出政府补助对企业研发投入强度始终存在显著的激励效应,且当补贴强度介于0—0.0214之间时,补贴效率最高;田红娜、刘思琦[7]以中国医药制造业32家上市公司的动态面板数据,运用一步系统GMM法实证检验政府补助的资助效果,得出政府补助对医药制造企业的激励效应具有双重门槛效应,即随着政府研发补贴强度的增加,其激励作用弹性先增强后减弱。

挤出效应是指企业未将补助资金全部用于研发项目,而是将部分或者全部补助资金用于企业其他支出。温明月[8]以185家制造业上市公司为样本,得出政府研发补助对企业研发投入有负向影响的结论;LACH[9]认为政府在分配补助资金时,倾向于将资金投向预期成功率较高、资本回报率较高的研发项目,但这些项目也是企业所重点关注的,政府补助可能是多余的,进而挤出企业自有的研发投入;Guellec、Bruno[10]认为,政府补助对企业研发投入具有挤出效应,一方面政府补助政策使得整个行业的研发需求增加,从而导致研发要素价格上升,提高了研发成本,另一方面企业取得政府补助的成本较小,部分企业出于缓解资金压力的需求去申请研发补助,获得补助后将之投入其他项目;肖兴志、王伊攀[11]以战略性新兴产业254家上市公司数据进行实证研究,得出政府补助挤出企业自身的研发投入,出于“自保动机”和“寻租动机”,企业更热衷于社会资本投资而非研发项目投资的结论。

两种效应并存是指政府补助资金对研发投入的激励效应与挤出效应并存,只是在政府补助不同强度下不同效应占据主导地位。Dominique、Bruno[12]以OECD17个成员国家的数据进行实证研究,得出政府补助率与企业研发投入呈“倒U型”关系,当政府补助率为14%时激励效应最大;宋林、乔小乐[13]选取2009—2015年460家装备制造业企业的数据,通过建立面板门槛模型分析了政府补助对企业研发投入的影响,得出低补助水平和中等补助水平的公司研发投入与政府补助正相关,而对高补助水平的公司而言研发投入与政府补助负相关,且补助水平介于0.088%—0.733%之间时,补助效率最高。刘虹、肖美凤[14]以2007—2009年上市公司的数据为样本进行实证研究,认为政府研发补助对企业研发投入同时产生激励效应和挤出效应,两种效应的分布呈“倒U型”,即政府补助在初始阶段对企业研发投入起显著的促进作用,当超过最优补助值后,对企业研发投入起挤出作用。

通过以上文献的总结分析可以发现,学者们关于政府补助对研发投入的研究尚未得出统一的结论,主要原因有:(1)研究角度不同,有相关性视角、政治联系视角和连续性视角等,不同视角会产生不同的结论;(2)研究对象存在明显差异,既有制造业企业,也有以国有企业、上市公司或中小板企业为研究对象,结论间不易形成相互对照;(3)各国法律制度完善状况不同,造成对专利保障程度不一致,比如法律制度较完善的国家研发行为的“知识溢出”程度较低。

三、理论基础与假设提出

为了进一步研究我国政府补助产生的效果、政府应采取的补助政策措施,借鉴国内外的研究成果以及我国政府补助的实际情况,将政府补助划分为研发补助和其他补助,并分别研究其对研发投入的影响。

(一)政府研发补助对研发投入强度的影响

熊彼特将创新过程视为创造性的毁灭过程,揭示并强调了创新活动在经济社会发展中的重要推动作用。Arrow[15]认为,企业研发活动提高了企业研发的经济门槛,研发的外部性致使一些对企业无利可图的项目给社会带来经济利益。为了使这些项目运行下去需要借助政府的扶持之手,通过给予企业相应的补助或者减免税费来分担企业的部分研发成本以矫正市场失灵,使一些对企业无利可图但对社会有贡献的项目进行下去。

研发项目的固有特征决定了其啟动风险较大,且研发项目需要源源不断的资金注入使企业面临着资金缺口,极大地抑制了企业的创新热情。首先,依据资源基础观,政府研发补助可以强化企业的资源基础,直接缓解企业的资金压力[16]。其次,政府补助反映市场整体需求趋势,降低了研发项目的不确定性和风险以及研发产品未来市场的不确定性。再次,政府研发补助可以提高企业研发项目的预期利润率,企业将内含报酬率高于资本成本作为研发项目的初步筛选标准,政府通过对研发项目给予部分补助来“让渡”部分经济利益给企业,降低项目成本,提高企业的项目收益,缩小企业私人收益与社会收益之间的差距,激发企业的创新热情。最后,依据信号传递理论,政府补助向市场传递研发项目得到国家认可、具有较好的前景的信号,有利于得到外部投资者的支持以及银行信贷支持,缓解企业的融资约束[17]。

然而随着补助强度的增加,政府补助的作用会发生变化。从宏观上讲,获得补助的项目相对于整个社会研发项目来讲只是很少一部分,政府研发补助增加了企业对稀缺研发资源的需求以及要素市场需求增加[18],要素价格上升导致研发项目的成本增加,抑制企业研发的积极性。从中观上讲,由于研发项目具有“技术溢出”效应,同行业的其他企业通过“搭便车”来模仿该研发成果[19],Mansfield等人调查发现60%的专利4年内会被其他企业所模仿,50%以上的产品在3年内会被其他企业所模仿。政府对某研发项目进行补助导致其他企业在没有增加研发支出的情况下获得了好处,从整个行业来讲研发投入的总量在降低[20]。从微观上讲,首先,政府通常选择资金较雄厚的企业以及成功率较高的项目[21],这些项目往往是企业的重点项目,即有无政府的支持都会进行下去的项目,企业获得补助后直接节约了原计划用于研发的资金,此时政府补助对企业研发投入起到替代作用;其次,政府在项目启动时给予补助可以降低项目的风险促使项目进行下去,当项目启动后,无论有无政府的补助企业都会将该项目进行下去,此时政府补助强度过高会挤出企业研发投入;再次,一个项目资金需求总量是确定的,在总量中政府补助得越多企业投入得就越少,因此企业研发投入会随着政府补助的增加而减少;最后,由于政府对于补助的发放没有具体的要求,政府官员对于“给谁补助”以及“补助多少”具有裁量权,企业会花费大部分精力和金钱用于社会资本投资来获得更高的补助,导致企业在获得政府资源的同时也增加了负担,使企业减少在研发项目上的投入。

由以上分析可知,政府研发补助强度与企业研发投入强度之间存在最优值,在未达到最优值时,随着政府补助强度的增加企业研发投入强度会随之增加,此时政府补助发挥激励效应,达到最优值之后,随着政府补助强度的增加企业的研发投入强度反而会减少,此时政府补助发挥挤出效应。基于此,本文提出以下假设:

假设1:政府研发补助强度与企业研发投入强度之间呈“倒U型”关系。

(二)政府其他补助对企业研发投入强度的影响

溢出效应理论认为,政府对其他项目的补助也会增加企业的现金流,缓解企业的资金压力,这种效应会波及到企业的研发项目,影响企业对研发项目的投入。资源基础理论认为,资源是形成企业长期性和持续性竞争优势的基础,对企业来说创新带来的差异化战略有利于企业在激烈竞争中处于优势地位,获得高额利润,而增强企业创新能力的关键影响因素是企业研发投入即企业拥有的物质资源,无论是政府研发补助还是政府其他补助都会增加企业的物质资源,都会对企业的研发投入产生一定的影响。在政府其他补助强度较低时,企业将该部分资金用于研发项目缓解企业的资金压力,诱导企业增加研发投入。当政府补助强度较高时,企业为了获得更多的补助会有很强烈的动机与政府保持良好的关系,将原本用于研发项目中的资金用来“寻租”或用于慈善项目来保持企业较好的形象。基于此,本文提出以下假设:

假设2:政府其他补助强度与企业研发投入强度之间呈“倒U型”关系。

四、实证检验

本文选取2014年至2018年在我国创业板上市的公司作为原始研究样本,并按照以下方法对样本进行筛选:(1)剔除研发投入与政府补助披露不完整的企业;(2)剔除2014—2018年间被ST、*ST的企业;(3)剔除其他数据缺失的企业,最终得到996个样本数据。企业研发数据通过相关公司年度报告中的研发费用和开发支出项目手工整理而得,政府研发补助和政府其他补助通过相关公司财务报表附注项目手工整理而得,控制变量相关数据来自CSMAR数据库,采用SPSS以及EXCEL进行数据处理。

(一)变量定义

1.被解释变量——企业研发投入强度(R&D)。现有文献对于企业研发投入的衡量一般有两种方式,一种采用绝对数形式来表示,即政府补助或者其对数形式,例如:研发投入的对数形式。另一种采用相对数形式来表示,以消除不同公司之间规模的影响,即研发投入强度,例如:研发投入/营业收入、研发投入/资产总额。为了消除异方差的影响以及消除企业规模对研发投入的影响,本文选取研发投入与企业总资产的比值来定义研发投入强度。

2.解释变量——政府补助(SUB)。政府补助是指企业从政府无偿取得的货币性资产或非货币性资产,但不包括政府作为企业的所有者投入的资本,主要形式有财政贴息、研究开发补助、政策性补贴。其中政府研发补助(SUB-0)是指与研发活动相关的补助,例如科技三项经费、新产品开发补助与奖励、专利补助与奖励、与企业技术创新有关的专项发展基金等;政府其他补助(SUB-1)是指与研发活动无关的补助,例如扶贫项目、就业和拆迁补偿、汇票贴现补贴等。为了消除异方差的影响以及不同企业规模的影响,本文选取政府科研补助/企业总资产、政府其他补助/企业总资产来衡量。

3.控制变量。借鉴丁贞[22]、罗明新[23]、李传宪[24]等的研究成果,本文选取以下变量作为控制变量:(1)资产负债率(LEV),主要考虑企业偿债能力对研发投入强度的影响,较高的资产负债率意味着企业有较高的财务风险,资不抵债的风险更大,企业一般会采取较低的经营风险与之相配,企业会投入较少的资金于研发活动这种高风险且成果不确定的项目上。(2)净资产收益率(ROE),主要考虑企业的盈利能力对研发投入的影响。研发活动需要雄厚的资金保障,盈利较好的企业有较好的资金实力和风险承受能力,王任飞研究表明,企业研发投入强度与盈利能力正相关[25]。(3)成立年限(AGE),企业成立年限时间越长越有能力和动机进行研发投入,本文使用观察年度与成立年限的差值来表示,观察年度当年成立取值为1,观察年度上年度成立取值为2,以此类推。(4)企业规模(SIZE),主要考虑企业资产规模对研发投入的影响。规模较大的企业拥有更多的人力、物力、财力资源,有一定的市场影响力和更强的风险承受能力,王任飞认为,企业规模越大研发投入越多。而规模较小的企业具有一定的“行为优势”,反应力和执行力较强,创新效率更高[25]。(5)注册地位置(AREA),主要考虑区域经济发展程度对研发投入的影响。现有研究表明,经济发达的省市的研发投入比例远高于经济不发达的省市,因此设置虚拟变量对此进行控制。若公司注册地位于上海、浙江、江苏、山东、天津、北京、广东[26],变量取值为1,否则取值为0。(6)高技术产业(TECH),主要考虑产业技术含量的高低对研发投入的影响。现有研究表明,高技术产业的研发投入力度明显高于其他产业,因此设置虚拟变量对此进行控制。将技术含量高的行业赋值为1,例如电信、广播电视和卫星传输服务、医药制造业、新闻和出版业、计算机和信息技术服务业等;将技术含量低的行业赋值为0,例如仓储业、农业、批发业、开采辅助活动等。

主要变量定义如表1所示。

(二)模型设置

为了检验政府研发补助和政府其他补助对企业研发投入强度的影响,以企业研发投入强度为因变量,与政府研发补助和政府其他补助进行回归分析,同时考虑企业自身因素以及位置因素、行业因素等对研发投入强度的影响,加入资产负债率、企业年龄、净资产收益率、企业规模、产业虚拟变量以及位置虚拟变量作为控制变量,构建如下模型:

模型一:R&D=α0+α1*LEV+α2*ROE+α3*AGE+α4*SIZE+α5TECH+α6*AREA+α7

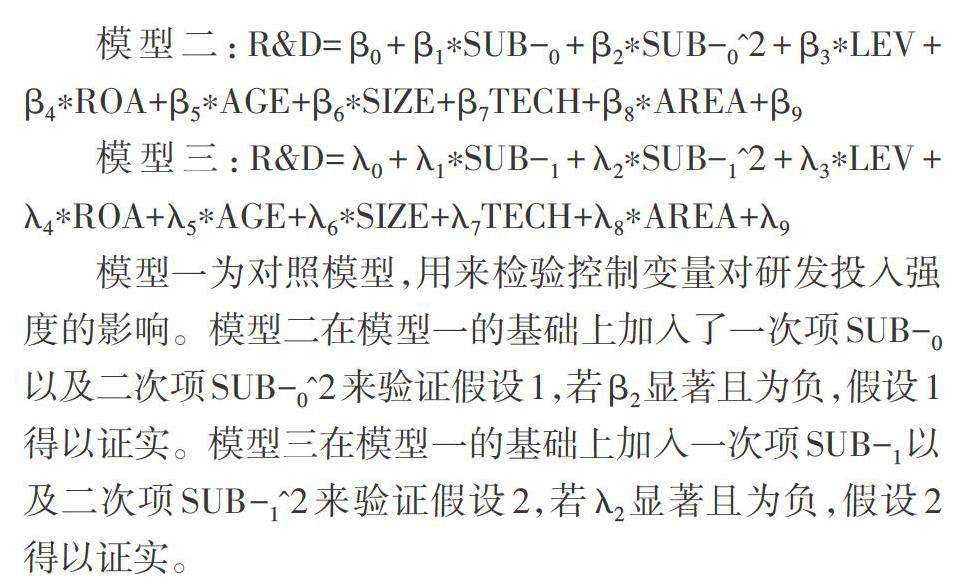

模型二:R&D=β0+β1*SUB-0+β2*SUB-0^2+β3*LEV+β4*ROA+β5*AGE+β6*SIZE+β7TECH+β8*AREA+β9

模型三:R&D=λ0+λ1*SUB-1+λ2*SUB-1^2+λ3*LEV+λ4*ROA+λ5*AGE+λ6*SIZE+λ7TECH+λ8*AREA+λ9

模型一為对照模型,用来检验控制变量对研发投入强度的影响。模型二在模型一的基础上加入了一次项SUB-0以及二次项SUB-0^2来验证假设1,若β2显著且为负,假设1得以证实。模型三在模型一的基础上加入一次项SUB-1以及二次项SUB-1^2来验证假设2,若λ2显著且为负,假设2得以证实。

五、回归结果分析

(一)描述性统计

本文将全部样本按是否属于高技术产业分类得到两个样本组的主要变量,分别进行描述性统计分析,具体结果见表2、下页表3和表4。

由表2可知,在创业板上市的公司的研发投入占总资产的比例平均水平达到1.7%,从总体上说明创业板的研发投入已达到一定规模,但不同省份之间差距过大,最大的达14.96%,最小的为0;政府正在加大对企业的扶持力度,研发补助和其他补助也达到了一定规模。

由下页表3、表4可知,高科技含量产业的R&D均值、SUB-0均值、SUB-1均值均高于其他产业的均值,高技术产业已形成较强的研发能力,这与战略性新兴产业受到较大程度的政府支持的现状相符。为了确保模型中各变量之间不存在多重共线性问题,本文对模型进行了多重共线性检验,结果表明最大的方差膨胀因子为2.954,远低于10。同时本文进行了Pearson相关性分析,各变量之间相关系数较小,相关性较弱,可以进行多元回归分析。

(二)模型回归结果

由模型二的回归结果(见表5)可知,在控制了企业规模、资本结构、区域因素、产业因素、成立年限以及盈利能力等企业特征下,政府研发补助强度以及二次项系数在1%显著性水平上呈现一负一正的方向,说明企业研发投入强度与政府研发补助强度呈“倒U型”关系,且政府研发补助强度在44.12%时对企业的激励效应最大,此后激励效应不断弱化,假设1得以证实。

由模型三的回归结果(见表5)可知,在控制了企业规模、资本结构、区域因素、产业因素、成立年限以及盈利能力等企业特征下,政府其他补助强度以及二次项系数在1%显著性水平上呈现一负一正的方向,说明企业其他投入强度与企业研发投入强度呈“倒U型”关系,且政府其他补助强度在13.25%时对企业的激励效应最大,此后激励效应不断弱化,假设2得以证实。

研发投入强度与企业规模之间负相关,即企业的规模越大,研发投入强度越小。一般来说规模越大的企业其资金实力以及市场影响力越大,能够独立地从事研发活动。而规模小的企业所占有的社会资源及资金较少,面临的资金约束较大,且小规模企业有较强的创新动机,只有通过技术创新才能摆脱先天劣势,在市场中占据一席之地。因此政府补助对规模较小的企业的激励效应更大。

研发投入强度与企业净资产收益率之间负相关。即企业的盈利能力越强,研发投入强度反而越小,与多数研究相反。可能的原因是,企业的盈利能力越强其市场竞争力越强,进行技术创新的动机越小;研发项目的未来收益不确定,企业为了维持目前的收益率而投入较少的资金于研发这类高风险项目中;研发项目前期的风险较大,依据会计准则的规定前期资金需要费用化从而大幅度降低了企业当期的净利润,企业出于业绩承诺或薪酬激励或其他的一些目的需要保持高额利润的,则会减少在研发项目上的投入。

研发投入强度与区域虚拟变量正相关。即位于经济发达地区的企业的研发投入强度高于其他地区的企业。可见经济发达地区的企业的创新意识高于经济不发达地区。

研发投入强度与资产负债率、企业年龄之间的关系未通过显著性检验,说明并非资产负债率越低、企业年龄越大其研发投入强度就越大,资产负债率较低的企业其资本成本较高,资产负债率较高的企业风险较大;企业成立时间越长市场竞争力越强,同时也存在企业惰性。

六、结论及政策建议

(一)研究结论

本文利用多元线性回归模型,实证检验了2014—2018年我国企业研发投入强度与政府研发补助以及政府其他补助之间的双重效应,得出以下结论:

第一,企业研发投入强度与政府研发补助之间呈“倒U型”关系,企业研发投入强度与政府其他补助之间呈“倒U型”关系。即政府研发补助和政府其他补助对研发投入的促进作用存在最优值,小于最优值时,政府研发补助和政府其他补助对研发投入表现为激励效应,补助力度高于该临界值后表现为挤出效应。

第二,高技术含量产业的研发投入高于其他产业,政府补助力度也高于其他产业。可见高科技含量产业是科技发展基金扶持的重点和主体,其研发意识较强,研发行为较活躍。

(二)政策建议

第一,企业应增强创新意识,不断加大研发投入力度,增强其自主创新能力,获取持续竞争优势。我国企业的研发投入虽然在逐年增加,但与科技发达国家相比还有一定的差距,企业应意识到只有不断创新才能在经济发展的浪潮中占据一席之地。

第二,充分发挥政府补助的杠杆效应,在政府财政资源允许的范围内,加大对创业板企业的补助,同时应当坚持适度补贴原则,将补助力度控制在最优激励效应点的左侧,最大化发挥政府补助对研发投入的激励效应。

第三,完善政府补助监管机制。为了控制企业的“道德风险”和“逆向选择”行为,政府应加强对项目的事前、事中、事后的监管。首先,在选择补助企业时应重点关注其创新能力及资金实力,提高财政补助的精准性,避免“撒胡椒面”式的补助政策,将资金投向创新能力较强、创新效率较高但企业资金实力较弱的企业。其次,加强事中资金监管,防止企业将资金移作他用。最后,研发项目结束后应严格项目验收标准,最大化保证资金的使用效率。

第四,政府在制定补助政策时应考虑补助资金的效率。目前我国对研发项目的补助主要有“事前补助”和“事后补助”两种形式。事前补助可以降低企业的“试错成本”和资金压力。而事后补助是企业在研发项目完成后给予的补助,即无论有无该补助企业都会将该项目进行下去,由此可见,如何完善事后补助的激励效应是关键。

【主要参考文献】

[ 1 ] Lucas R.E.On the Mechanics of Economic Development[J].Journal of Monetary Economics,1988,(22):3-22.

[ 2 ] Romer P.M.Increasing Returns and Long Run Growth[J].Journal of Political Economy,1986,(94):1002-1037.

[ 3 ] Griliches Z.R&D and the Productivity Low Down.American Economic Review[J].1980,70(2):343-348.

[ 4 ] 沈鹏远,邹海峰.政府研发补贴与企业研发投入——以中国制造业上市公司为例[J].上海经济研究,2018,(08):84-93.

[ 5 ] 林菁璐.政府研发补贴对中小企业研发投入影响的实证研究[J].管理世界,2018,34(03):180-181.

[ 6 ] 张辉,刘佳颖,何宗辉.政府补贴对企业研发投入的影响——基于中国工业企业数据库的门槛分析[J].经济学动态,2016,(12):28-38.

[ 7 ] 田红娜,刘思琦.政府补贴对绿色研发投入的影响研究——基于医药制造企业的实证检验[J].科技与管理,2019,(11):1-8.

[ 8 ] 温明月.政府研发补贴的连续性与企业研发投入——基于185家制造业上市公司的实证分析[J].公共行政评论,2017,10(01):116-140+208.

[ 9 ] Lach S.Do R&D Subsidies Stimulate or Displace Private R&D? Evidence from Israel [J].The Journal of Industrial Economics,2002,50(4):369-390.

[ 10 ] Guellec D,Bruno V P.The Impact of Public R&D Expenditure on Business R&D[J].Economics Innovation and New Technology,2003,(12):225-243.

[ 11 ] 肖兴志,王伊攀.政府补贴与企业社会资本投资决策——来自战略性新兴产业的经验证据[J].中国工业经济,2014,(09):148-160.

[ 12 ] Guellec D,Bruno V P.The Impact of Public R&D Expenditure on Business R&D[C].OECD Working Paper,2000.

[ 13 ] 宋林,乔小乐.政府补贴对企业研发投入的影响研究——以装备制造业为例[J].经济问题,2017,(11):20-27.

[ 14 ] 刘虹,肖美凤,唐清泉.R&D补贴对企业R&D支出的激励与挤出效应——基于中国上市公司数据的实证分析[J].经济管理,2012,34(04):19-28.

[ 15 ] Arrow,K.J.The Economic Implications of Learning by Doing[J].Review of Economic Studies, 1962,(29):155-173.

[ 16 ] 曾萍,刘洋,吴小节.政府支持对企业技术创新的影响——基于资源基础观与制度基础观的整合视角[J].经济管理,2016,38(02):14-25.

[ 17 ] 任海云,聂景春.企业异质性、政府补助与R&D投资[J].科研管理,2018,39(06):37-47.

[ 18 ] 吴晓晓.政府补贴对企业研发投入的影响[D].华侨大学,2016.

[ 19 ] 方琳.政府补助与企业研发的实证研究[D].首都经济贸易大学,2016.

[ 20 ] 赵中华,鞠晓峰.技术溢出、政府补贴对军工企业技术创新活动的影响研究——基于我国上市军工企业的实证分析[J].中国软科学,2013,(10):124-133.

[ 21 ] 耿强,胡睿昕.企业获得政府补贴的影响因素分析——基于工业企业数据库的实证研究[J].审计与经济研究,2013,28(06):80-90.

[ 22 ] 丁贞.高管的政治关联与R&D投入的相关性研究——基于制造业和信息技术产业上市公司数据[J].山东纺织经济,2010,(12):5-7+65.

[ 23 ] 朱平芳,徐伟民.政府的科技激勵政策对大中型工业企业R&D投入及其专利产出的影响——上海市的实证研究[J].经济研究,2003,(06):45-53+94.

[ 24 ] 李传宪,干胜道.政治关联、补贴收入与上市公司研发创新[J].科技进步与对策,2013,30(13):102-105.

[ 25 ] 王任飞.企业R&D支出的内部影响因素研究——基于中国电子信息百强企业之实证[J].科学学研究,2005,(02):225-231.

[ 26 ] 翟海燕,董静,汪江平.政府科技资助对企业研发投入的影响——基于Heckman样本选择模型的研究[J].研究与发展管理,2015,27(05):34-43.