2006~2018年内部审计研究现状综述—基于CiteSpace可视化分析

2020-07-04王书静袁敏

王书静 袁敏

摘要:以“内部审计”为主题,以Web of Science核心合集数据库英文文献为样本,借助知识图谱理论,利用可视化技术(Cite Space)对2006~2018年间“内部审计”研究文献从国别分布、作者共被引以及期刊共被引等维度进行了系统分析;并通过对文献进行关键词共现分析发现“内部审计”领域近年来研究的热点及前沿为:内部审计与人工智能相结合、评价和内部控制质量。研究结论不仅进一步促进对国际内部审计研究现状的了解,同时也为中国的内部审计研究和发展提供一定的借鉴与参考。

关键词: 内部审计; 内部控制; 可视化分析; 知识图谱分析

【Abstract】 Taking "internal audit" as the theme, taking the English literature of the Web of Science core collection database as the sample, with the help of the knowledge graph theory, using the visualization technology (Cite Space), this paper makes a systematic analysis of the "internal audit" research literature from the national distribution, the co-citation of the author and the co-citation of the periodical from 2006 to 2018. Through the keyword co-occurrence analysis of the literature, it is found that the hot spots and frontiers in the field of "internal audit" in recent years are: the combination of internal audit and artificial intelligence, evaluation and internal control quality. The conclusions not only further promote the understanding of the current situation of international internal audit research, but also provide some reference for the research and development of internal audit in China.

【Key words】 internal audit; internal control; visual analysis; knowledge graph analysis

0 引 言

內部审计是确保受托责任履行的一种内部治理机制, 是董事会及其所属审计委员会、高管层和外部审计一种极具价值的资源[1]。内部审计的终极目标是要增加组织价值,而组织总是处于一个变幻莫测的复杂环境中,作为协助组织实现目标的重要角色,内部审计也要不断改变其目标、技术及方法等。正是由于这种复杂的外在不确定性,使得目前内部审计依然没有统一规范的方法或标准。虽然目前内部审计研究已取得一定的成果,但鲜有学者结合知识图谱对该领域的文献进行研究。

知识图谱(Knowledge Graph)是指通过数据挖掘、信息分析、科学计量和图形绘制等一系列处理来可视化地展现某一学科领域的知识的方法,具有知识导航的作用,是科学计量的范畴[2]。自2005年以来,美国德雷塞尔大学陈超美博士将其开发的信息可视化文献分析软件Cite Space引入国内以来,由于其中英文均可分析,且具有网络图、时间线和时间域视图三种可视化方式,使得该软件被广泛应用在各个学科中进行文献分析。本文基于2006~2018年Web of Science核心合集数据库中内部审计英文文献源,通过可视化文献分析软件Cite SpaceⅤ,对内部审计领域研究现状、热点和前沿进行分析。

1 数据来源和研究方法

1.1 样本数据来源

为了客观准确地分析国际内部审计研究现状,本研究在具有严格的筛选机制且只收录各学科领域中重要学术期刊的Web of Science 核心合集数据库中,以主题=(“internal audit”)进行检索,由于Web of Science 核心合集数据库中文献起始时间为2006年,且2019年数据尚不完整,故时间跨度选为2006~2018年,本次检索共获得1 369篇文献。根据不同学科及研究方向将文献进行分类,在此基础上选择MANAGEMENT、ECONOMICS、BUSINESS FINANCE等7种相关类别的文献,并剔除与内部审计无关的其它文献的基础上,最终共获得有效文献509篇,作为本研究的样本。

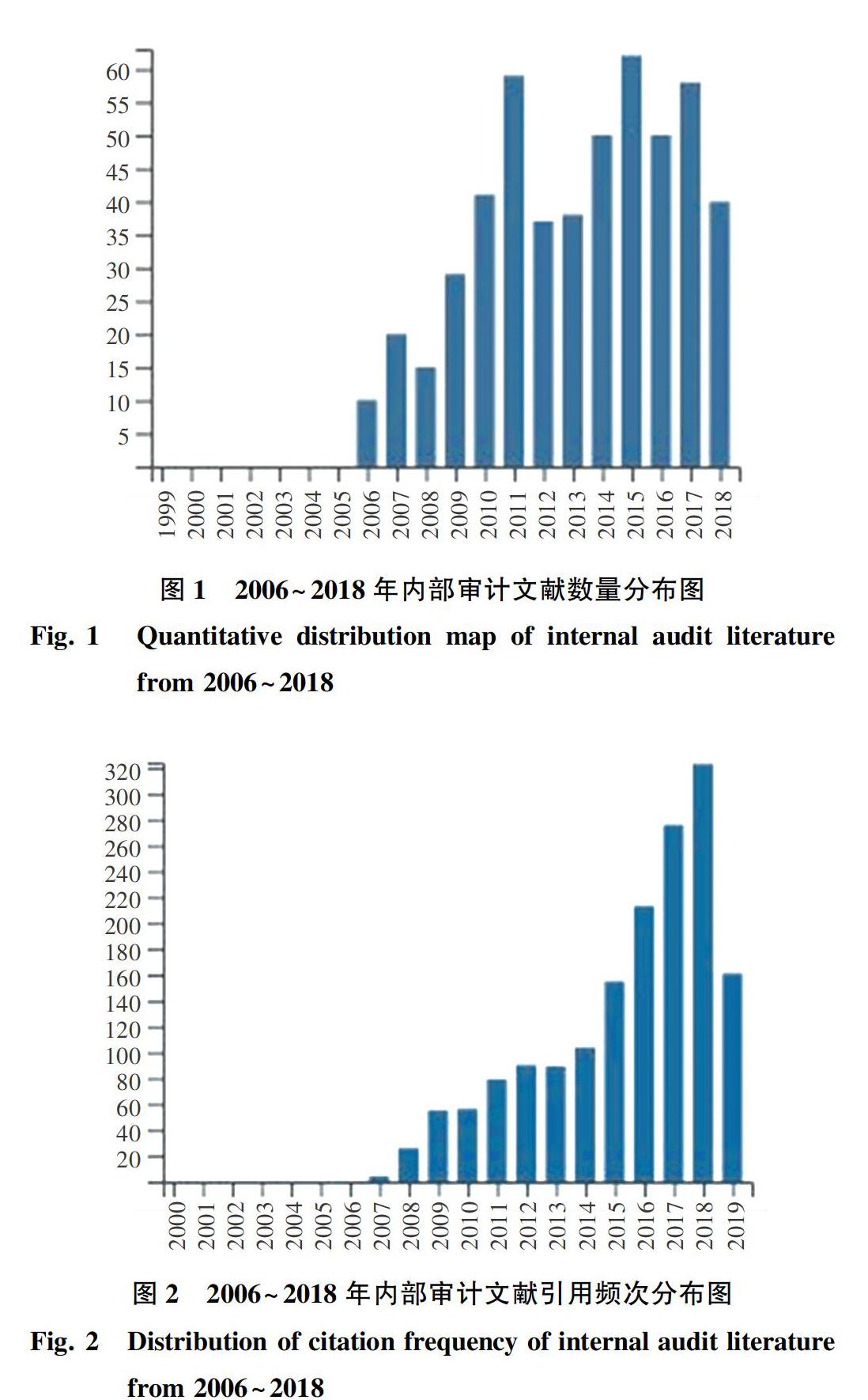

样本文献的发表时间及数量分布情况如图1所示。由图1可知,2006~2011年,内部审计处于蓬勃发展时期,文献数量整体呈快速上升趋势。尤其是2011年国际内部审计师协会发布新版《国际内部审计专业实务框架》,引发了学术界对内部审计的关注和研究热潮,这就使得2011年,与内部审计相关的文献数量骤增。之后,相关文献数量就逐渐趋于平缓,说明内部审计研究业已取得一定的成果并逐步趋于成熟。内部审计英文文献每年被引量如图2所示,这些文献总被引频次去除自引后共计1 611次,平均每项被引频次大于3次。综上论述分析后可知,相关研究的质量较高,而且在一定程度上反映了相关研究之间的密切程度。

1.2 研究方法与工具

本文采用Cite Space 5.3.R4(64-bit)版本,时间跨度选为2006~2018年,时间间隔为1年,处理文本术语选择title(标题)、abstract(摘要)、author keywords(作者关键词)和keywords plus(增补关键词)。同时分别以Country(国家)、Cited Author(引用作者)、Cited Journal(引用期刊)、Keyword(关键词)作为节点类型,设定不同的top N值,即被引用最多或发生次数最多的前N项 。使用关键路径算法(Pathfinder) 并修剪切片网络和修剪合并后的网络,依次进行国家合作网络分析、作者共被引分析、期刊共被引分析及关键词共现分析,并对内部审计领域的研究现状、热点和前沿进行分析。

2 内部审计文献分析

2.1 国家分布分析

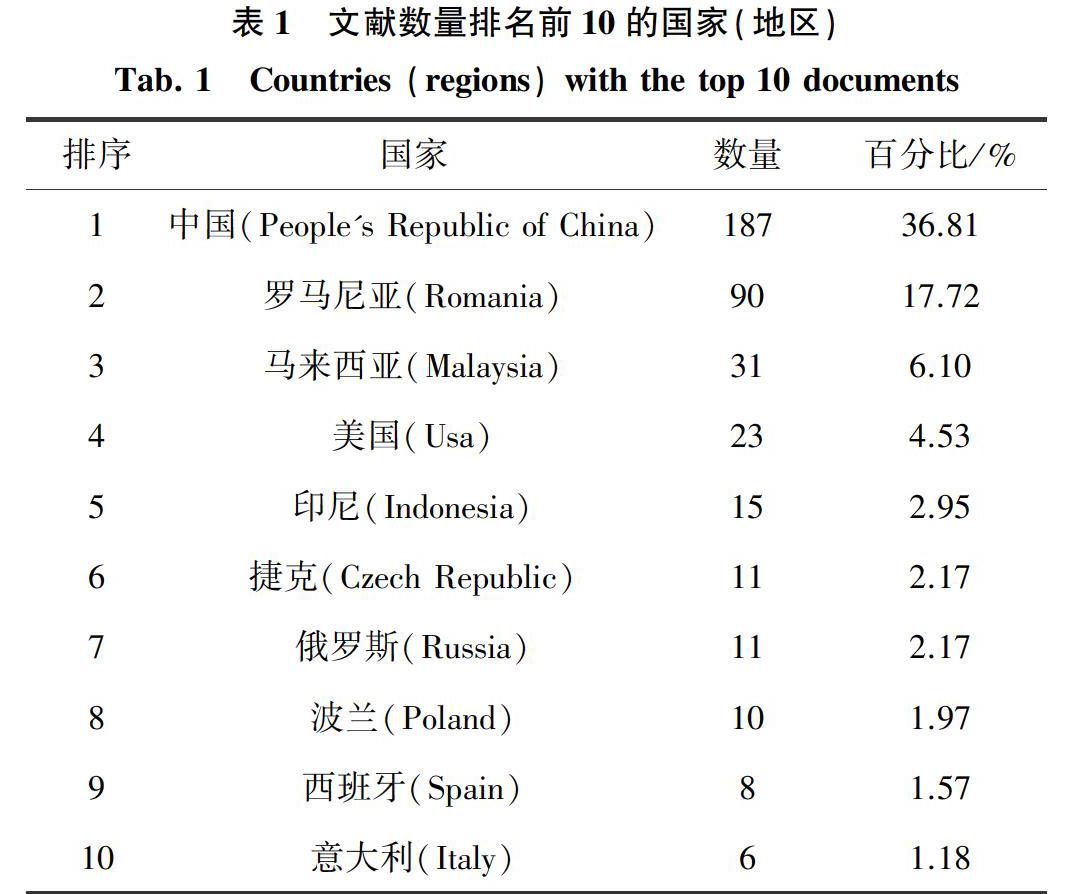

根据检索结果,内部审计研究的文献共来自21个国家(地区),发文量排名前10的国家见表1。由表1看出,中国共计发表文献187篇,以36.81%的占比排在首位,说明2006~2018年内部审计研究在中国最活跃;排在次位的是罗马尼亚,其文献量占总文献量的17.72%,排名前2位的文献量占總文献量的54.53%;紧随其后位于第三位、第四位的分别是马来西亚和美国,其文献量分别占总文献量的6.1%和4.53%。其余17个国家文献量占总文献量的34.84%。

2.2 作者共被引分析

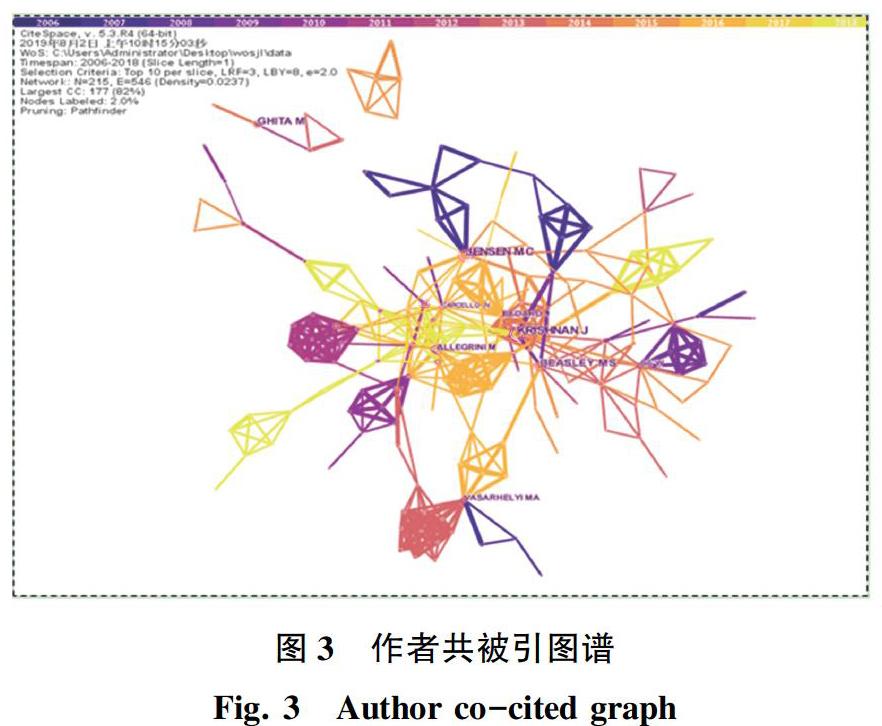

在Cite Space里将网络节点设置为Cited Author(被引作者),Top N=10。生成的作者共被引网络图谱中去除作者名为Anonymous(匿名)的节点后,如图3所示。图3中共有215个网络节点,546条连线。节点表示被引作者,节点大小表示被引频次,节点间的连线表示共被引关系,连线粗细表示共被引强度,颜色对应于2个节点第一次共被引的时间。由图3可知,其中被引频次与中心性最高的作者是Krishnan J,说明其在内部审计研究领域较有影响力,论文具有较高的学术价值。其次,被引频次与中心度较高的学者为Jensen Mc、Ghita M、Beasley Ms、Kpmg、Renard J、Fama Ef等 。此外,虽然被引频次不是特别高,但是中心性分别排在第二和第三的是The Committee of Sponsoring Organizations of the Treadway Commission(COSO)和Allegrini M。且图中有多个连线密度较高的圆团,说明内部审计研究领域已形成一定的作者群和一定的知识结构。

2.3 期刊共被引分析

在Cite Space里将网络节点设置为Cited Journal(被引期刊),Top N=20。生成如图4所示的图谱,图谱中共有201个节点,491条连线。节点表示被引期刊,节点上圆圈大小表示被引频次,圆圈越大,表示被引频次越高。节点间的连线表示共被引关系,连线的颜色表示2本期刊第一次共被引的时间,连线的粗细表示共被引的强度。由图4可知,共被引频次排名前5的期刊分别是:Account Rev、Auditing-Jpract Th、Manag Audit、Managerial Auditing和J Account Econ。此外,虽然被引频次不高,但中心度较高的期刊有:Account Horiz、Contemp Account Res、J Accounting Res和Internal Journal Of Accounting Information Systems。在进行内部审计研究时也应当关注这些期刊。

2.4 关键词共现分析

关键词是一篇文献的核心词汇,是整篇论文主题的凝练。因此,通过Cite Space软件对关键词共现进行聚类图谱分析可梳理内部审计研究的热点和前沿。将节点类型选为keyword(关键词),设置Top N=20,将相同含义的关键词进行合并,而后聚类,使用MI算法(互信息算法, Mutual Information)进行运算,生成的聚类视图如图5所示。图5中,共有95个节点(十字形状)和153条连线,每个节点的大小对应于关键词的共现频次,节点间的连线表示共现关系,节点间线条的颜色表示2个关键词首次共现的时间:蓝色表示最早的时间,依次过渡到绿色、黄色,而红色表示最近的时间。图5中的聚类模块值Q=0.761 8,说明聚类效果显著(一般认为,Q>0.3意味着结构显著);聚类平均轮廓值S=0.847 5,说明聚类是有说服力的。一般认为,S>0.5聚类是合理的,S>0.7聚类是令人信服的。

图5中,最大的3个聚类为:聚类#0的标签为“artificial intelligence(人工智能)”;聚类#1的标签为“evaluating(评价)”;聚类#2的标签为“the quality of internal control(内部控制质量)”;Cite Space软件能通过知识图谱反映出一个学科或领域在一定时期发展的趋势与前沿领域( 刘则渊等人[3], 2008)。因此,这3个关键词在一定程度上也代表着当前内部审计研究领域的趋势和前沿。对此可做探讨解析如下。

(1)聚类0:人工智能(artificial intelligence)。人工智能自首次提出以来即呈现迅猛发展态势,如今更是凭借着其强大的学科前沿性而毋庸置疑地成为当前各个专业领域的研究热点。内部审计领域自然概莫能外,若能将人工智能与内部审计完美结合则将是内部审计研究领域中一个重大突破。根据中国知网检索结果,国内最早出现审计与人工智能相结合的文献是2007年天津大学吴璇的《基于人工智能方法的金审工程研究》。而将内部审计与人工智能相结合的开山之作则是2017年南京审计大学国际学院周睿敏与张文秀的《金融科技创新风险及控制探析—基于大数据、人工智能、区块链的研究》。由此可见,中国内部审计与人工智能相结合的研究仍然处于起步阶段,但却一定会是未来的趋势。

(2)聚类1:评价(evaluating)。内部审计的基本职能就是对风险管理、内部控制和治理程序等进行评价,评价内容丰富、范围广泛、方法技术多样。只有客观准确地对目前组织的情况做出评价并以此为基础开展的工作才是有價值的,而且评价是贯穿整个内部审计过程,因此,作为实现增加组织价值这一终极目标的重要基础环节,评价也是内部审计研究的热点和前沿。

(3)聚类2:内部控制质量(the quality of internal control)。企业内部审计与内部控制之间存在着相互依存、相互促进的内在联系,两者的目标高度一致,其立足点都在于服务企业内部管理和规范业务工作流程,都是为了保证企业经营活动合法合规、 资产安全完整、相关信息真实可靠,促进企业实现战略发展目标[4]。内部审计既是企业内部控制的重要组成部分,又是内部控制有效性的确认者,还是对内部控制进行再控制的有效途径,同时也是监督企业内部控制制度贯彻执行的有效形式,能够促进企业内部控制的进一步完善[4]。因此内部控制的质量也与内部审计密不可分,如何控制内部控制的质量也一直是内部审计研究的关注焦点。

本次研究基于Cite Space里导出的信息分别制作的“频次前20位的关键词”词表和“中心性前20位的关键词”词表见表2和表3。由表2 可知,文献中出现频次排前三的关键词为 “internal audit(内部审计)”125次、“internal control(内部控制)”84次、“corporate governance(公司治理)”53次。

关于内部控制与公司治理之间的关系共有3种观点。一种是:内部控制是公司治理的前提(杨雄胜[5], 2005)。另一种是:公司治理是内部控制的重要环境(吴水澎等人[6], 2000)。目前被广为接受的一种观点是:两者之间是“嵌合关系”,内部控制若离开公司治理结构就不完整(李连华[7], 2005)。本文倾向于第三种观点,认为内部控制与公司治理是交叉融合、相互依存、齐头并进的。内部审计在公司治理及内部控制交叉融合的框架下发挥其作用。同时, 考虑到内部审计在公司的良好表现可知,其将对公司治理和内部控制产生日益深入的影响。内部审计、内部控制与公司治理三者之间互相渗透、相互依存,因此,在内部审计研究领域,内部控制与公司治理一直是研究的热点和重点。

在科学知识图谱中, 关键词中介中心性 (Centrality) 强是指其出现频次较多且中心性超过0.10, 中心性强的关键节点在某一研究领域中的中介作用比较明显, 通过该节点开展的研究较多,并对该研究网络结构的影响力较强[8]。从知识理论的角度来看,关键词出现的频次和中心性越高,该关键词中介性就越强,反映了该点在网络中的重要性,该关键词在此时间段内即是热门研究方向。中心度较高的关键词有“management(管理)”、“corporate governance(公司治理)”、“internal audit(内部审计)”,其次是“audit(审计)”、“performance(绩效)”、“innovation(创新)”。这些都是当下内部审计研究领域的热点。

3 结束语

综上所述,在2006~2018年间,内部审计、内部控制和公司治理是内部审计研究领域的重点,且已初步形成一定的研究规模,但相较于目前变化迅捷的市场环境来说还很薄弱,仍需要后续不断的探索研究与实践检验。

内部审计的完善依赖于客观准确的评价活动和高效的内部控制,因此,未来内部审计的研究必将与评价活动和内部控制进行紧密结合。随着人工智能与未来内部审计结合日趋成熟,届时内部审计的方法、技术和工具等方面均将涌现更多的研究成果。

参考文献

[1] 王光远,瞿曲. 公司治理中的内部审计—受托责任视角的内部治理机制观[J]. 审计研究,2006(2):29.

[2] SHIFFRIN R M, BRNER K. Mapping knowledge domains [J]. Proceedings of the National Academy of the USA, 2004, 101(1):5183.

[3] 刘则渊,王贤文. 生态经济学研究前沿及其演进的可视化分析[J]. 西南林学院学报,2008,28(4):3.

[4]丁涛. 企业内部审计与内部控制关系探讨[J]. 财会通讯,2016(16):122.

[5]杨雄胜. 内部控制理论研究新视野[J]. 会计研究,2005(7):49.

[6] 吴水澎,陈汉文,邵贤弟. 企业内部控制理论的发展与启示[J]. 会计研究,2000(5):2.

[7]李连华. 公司治理结构与内部控制的链接与互动[J]. 会计研究,2005(2):64.

[8] 房宏君. 国内科技人才研究的来源分析和热点分析[J]. 人力资源管理,2011(12):120.