自由现金流量法下企业价值估值分析

2020-06-06张慧敏章意

张慧敏 章意

(1、江西理工大学,江西 赣州 341000)

(2、深圳瑞丰宝盈资产管理有限公司,广东 广州 510000)

一、前言

在自由现金流理论盛行之前,人们普遍认为财务报告中的利润指标是最真实客观的存在,但在美国安然、世通等“一线”大公司纷纷因财务舞弊而破产后,以自由现金流模型作为企业价值评估模型的评估方式才逐渐引起人们的重视,本文以A集团和B公司为例,使用自由现金流估值法对二者进行企业价值对比分析。

二、自由现金流研究背景及意义

在自由现金流的理论流行之前,资本市场一度奉为圭臬的MM理论认为,资本市场是一个完美的无税市场,企业的价值不会受到投融资方法的影响[1]。然而,在现实情况中,由于不对称信息化的存在以及相关代理问题,MM定理中所要求的完美资本市场几乎不存在,詹森[2]由此在1986年提出了自由现金流量理论,即将企业中所有扣除资本性支出以后的相关成本进行贴现处理后的投资净现值定义为自由现金流。

李林洁等(2017)[3]认为相较于利润,自由现金流能够对现有财务评价指标进行补充和说明,从而对企业经营管理产生的影响更加显著。自由现金流的应用优势不仅体现在普通企业中,对于那些深受股票股利问题“折磨”的公司来说,自由现金流的应用在这些企业中同样重要[4]。相对于股利来说,利用自由现金流作为衡量预期收益的基础更具客观性[5]。自由现金流作为非利润指标,它最大的优势就在于它的难以人为操纵性,相关计算指标不易受到编制者主观因素的影响,从而保证了它的客观性和真实性,也能够更有效的估测基于价值创造能力的长期发展潜力[6]。

三、自由现金流法下A集团与B公司价值估值对比

本文具体估值思路如下:由于A集团公司只公布了三年的财务报表,为方便进行对比分析,本文以2017年12月31日为评估基准日,以2015-2017年的财务数据为主要参考。采用两阶段模型对公司收益进行预测,第一阶段将以较高的增长率发展,可预见预测期为2018-2022 年;第二阶段将进入永续期,增长率处于合理水平。先预测未来营业收入,再以销售百分比法预测成本费用、资本性支出、营运资本增加额等。

(一)B公司电器的自由现金流估值

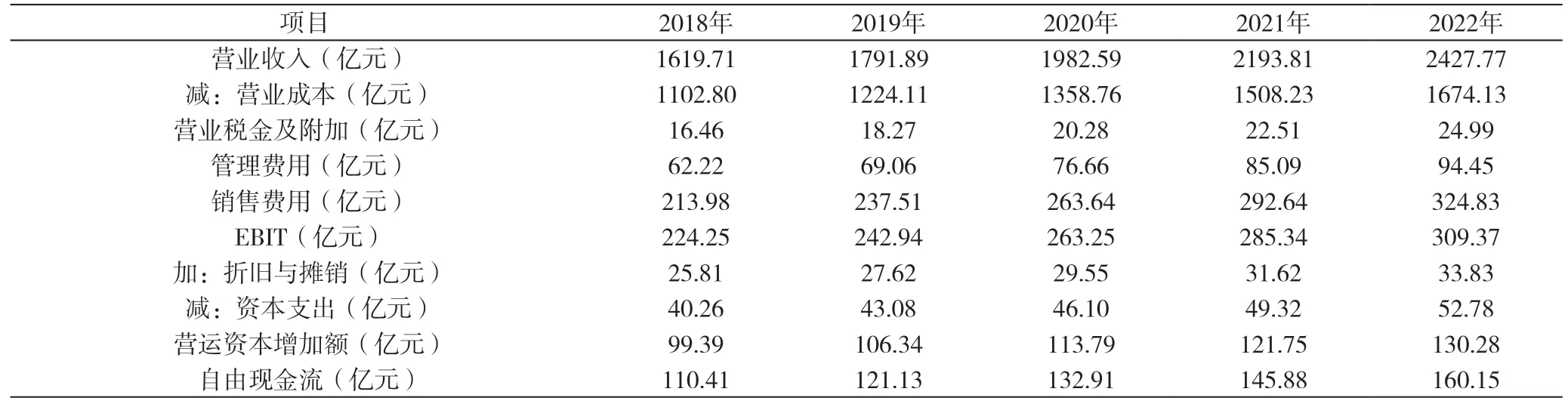

根据会计谨慎性原则,本文关于B公司的自由现金流预测部分采用如下原则:营业收入增长率取行业平均增长率与B公司电器预测增长率的平均值,浮动范围0.7%,成本及费用类项目按平均历史增长率作为估值增长率,计算结果如下表:

表一 B公司电器2018-2022预测年财务数据

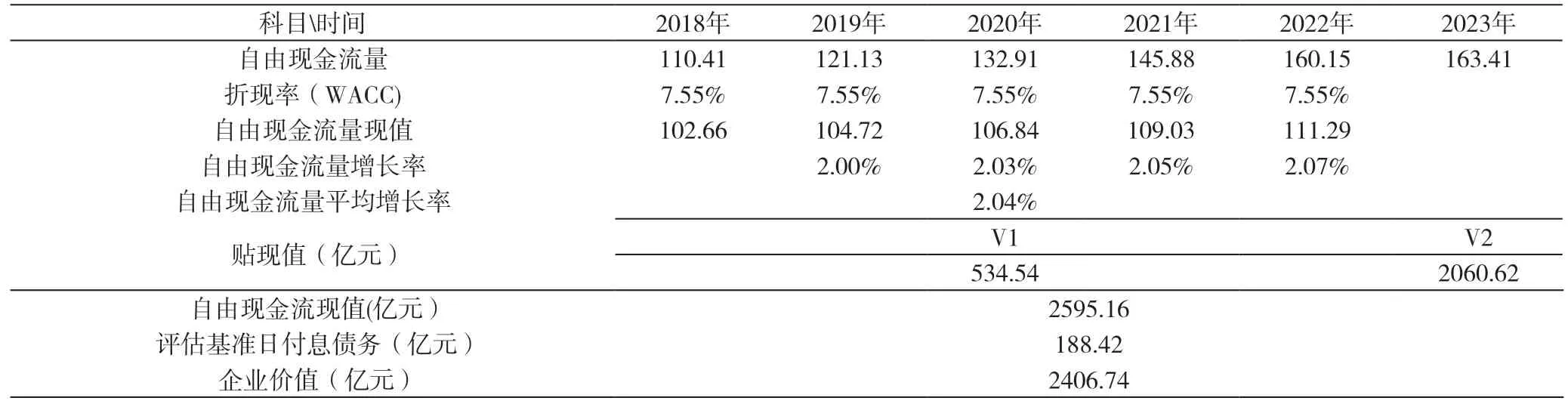

本文选择加权平均资本成本作为贴现率,其中,无风险收益率为十年国债收益率,市场收益率为10年沪深指数平均收益,风险beta取自choice数据库;以自由现金流的平均增长率作为贴现模型中的g值。最后用自由现金流计算公式算出未来的自由现金流量,并运用自由现金流折现模型估算企业价值。估值结果如下表:

表二 B公司电器2018-2022年自由现金流贴现表

根据报表数据,B公司截至2017年年底,有息负债共有188.42亿元,故B公司电器最终估值结果为2406.74亿元。

(二)A集团集团的自由现金流估值

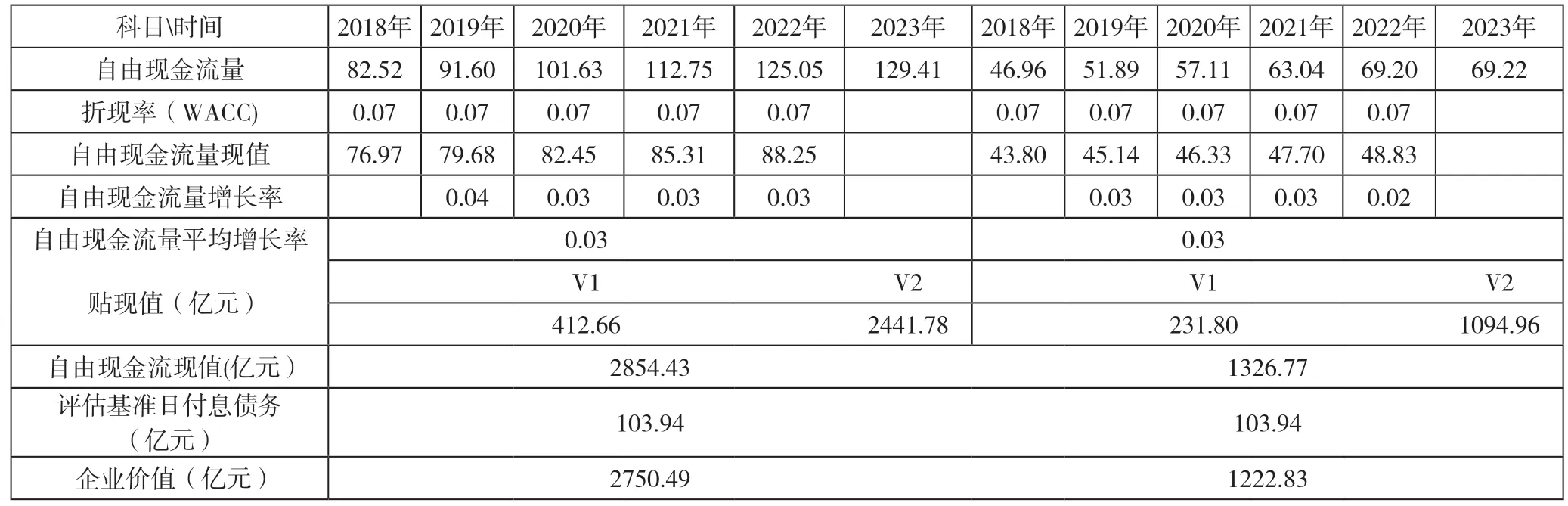

因估值基础需要考虑企业营业收入增长速度以及对成本类项目的控制,故下文对A集团的估值分析将从两个角度进行,一是A集团作为制造业企业的估值,另一个是A集团成功转型成为互联网产业的估值。

由于港股的营业税金及附加不单列,而是从收入中扣减或放到成本项中,为避免重复扣减,本文拟定A集团公司的营业税金及附加在计算自由现金流量时为0。又因为A集团集团未披露资产的折旧与摊销情况,市场上可比公司数量较少,故本文中对折旧与摊销也暂认定为0。根据A集团不同行业属性特点,选择对应发展阶段的预测增长率,计算结果如下表:

表三 A集团集团2018-2022年财务数据

对比上表发现,作为制造业的A 集团,自由现金流量大幅下降,在有息负债、加权平均资本等其他条件不变的情况下,A 集团集团此次企业价值估值结果如下:

表 A集团集团2018-2022年自由现金流贴现表

由上表数据,可以看出,在扣除有息负债后,A集团作为制造业的估值为1222.83亿,作为互联网行业的估值为2750.49亿。

(三)估值结果对比

由上文我们不难看出,B 公司的市值估值结果为2406.74亿元,而A集团在制造业前提下估值为1222.83亿,作为互联网行业的估值为2750.49亿。这似乎为我们前文的疑问做出了回答,作为一名普通消费者,只能寄希望于A集团在未来的时间里向着互联网行业全面转型成功,这样在下次打赌时来个“全民赌约”,不求分十亿,能分一块钱也是好的。

四、结论与展望

对比两种估值结果,我们不难发现,即使是同一家企业,相同的财务报表,相同的会计期间,也可能会产生不同的估值结果。本文认为,企业价值评估不应当仅仅局限于传统会计指标的结合,更要在符合企业实际情况时,对企业的内在价值进行合理的估计。它能在一定程度上弥补传统会计指标分析带来的短板。同时,本文也存在一定的不足之处,例如,在对两家公司企业价值进行对比时,没有同时财务指标的对比分析。尽管在对估值所需指标进行预测时,所用假设尽可能符合企业实际情况,但仍然有所限制,会与其真实估值有所偏差。限于篇幅,对企业某些情况说明没有具体分析等。在今后的研究中,仍需继续努力。