数学思想在打造管理会计“金课”中的应用研究

2020-05-19任健

任健

摘 要:本文针对“管理会计”课程的难点,利用数学的数图相结合、分类思想和变形的思想突破“管理会计”课程中是否增产亏损产品、成本差异的计算及分析的难点,为打造“管理会计”金课模式提供思路。

关键词:数学思想 管理会计 金课

作为会计系专业的一门核心课程,“管理会计”这门课是为了实现从培养“核算型”人才到“核算管理型”人才的目的。“管理会计”这门课程主要基于对财务信息的分析,其大量用到了数学复杂的计算公式和统计学的知识,这使得学生普遍觉得掌握起来有一点难度,特别是一些课程中的难点,如成本差异的计算及分析、企业预算的制定等涉及数学应用比较多的内容,很多学生都表示理解起来困难重重。虽然学生都经过十几年的数学学习,培养了一定的数学思维能力,但由于没有得到相应的引导,使得用数学工具解决管理会计中出现的问题往往力不从心。如何能把学生的数学思想与“管理会计”的学习相结合,为打造出管理会计的“金课”模式提供有益的补充,在学习过程中上让学生深刻地体会到数学工具为其他学科服务的功能,引导学生将所学的数学思想及方法运用到“管理会计”的学习上,是一项重要的教学理念的更新,会使得教师的知识传授达到事半功倍的作用。

一、数学分类思想对是否增产决策的引导作用

分类是根据研究对象本质的相同点和不同点, 将其分为不同类别的一种重要数学思想。郭大鹏,姚曼莉的《分类讨论数学思想例说》强调:分类讨论是学习数学过程中必须具备的数学素养,体现了发散性思维的特征,更是思维具有深刻性和批判性的重要来源。分类思想不仅仅在数学上有着重要的应用,也可以作为一种普遍的思维方法应用到其他课程的学习和日常生活中。

“管理会计”增产亏损产品决策在现实条件中往往具有复杂性,在毫无分类的情况下,学生很难理解把握到底如何决策。如果适当的使用数学中的分类方法,则会达到很好的学习效果,在分类的过程中,学生会很快掌握是否增产亏损产品进而提出决策性建议。

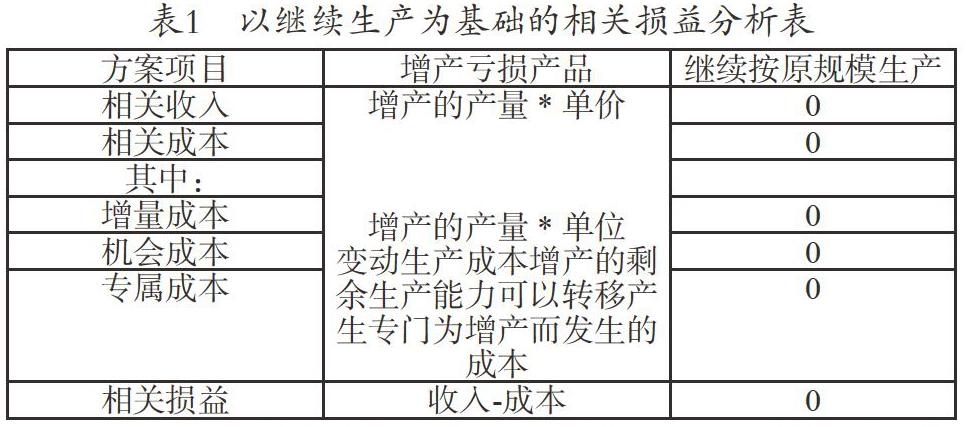

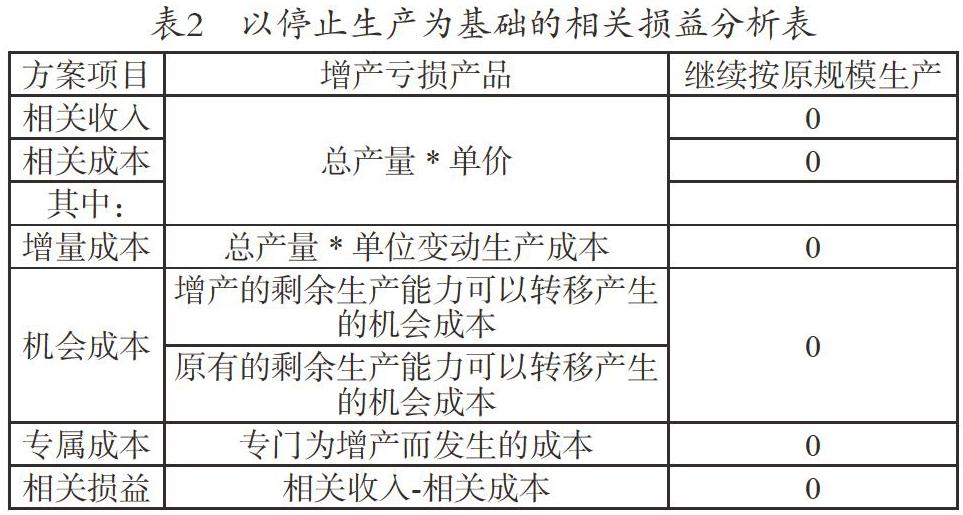

首先将是否继续生产亏损产品决策方案分为两大类:继续按原有既定规模生产亏损产品和增产亏损产品、原有产品停产。在此基础上,根据实际问题的具体条件列出所涉及的两个方案的相关收入和相关成本,最后根据利润最大化的思想选出最优方案。两类方案所涉及的收入及成本如表1、表2。

通过计算,如果增产的相关损益大于零,则选择增产方案,反之选择继续按原规模生产亏损产品。

反之,如果增产的相关损益大于零,则可以选择增产方案,否则选择按原规模继续生产亏损产品。

二、数学变形思想如何在固定性制造费用成本差异计算中得以应用

变形的思想是基于对问题的某些局部进行变形处理,进而使本来不具有逻辑性杂乱的问题呈现一定的规律性,从而达到化繁为简的目的。固定制造费用差异的计算及分析分为两差异法和三差异法。

“管理会计”中的一个难点就是差异分析,本部分的公式复杂,难以理解,而基于复杂公式的结论往往也很难对问题有一个透析的说明。这里采用变形的思想对公式进行相应的变形处理,会使得学生学习起来特别简单。具体变形如下:

能量差异=标准固定性制造费用(预算)-产量下的标准固定性制造费用(实际)=固定制造费用(预算额)-总工时(实际)×标准分配率+总工时(实际)×标准分配率-产量的标准固定制造费(实际)

能力差异=固定制造费用(预算额)-总工时(实际)×标准分配率

效率差异=总工时(实际)×标准分配率-产量的标准固定制造费(实际)

从以上的对公式的变形可以看出,要学生轻松掌握能力差异及效率差异的公式,只要对能量差异的公式进行变形,公式中间先减去再加上实际总工时×标准分配率后会发现前面的差就是能力差異,后面的差就是效率差异。

再对能力差异和效率差异进一步变形,提取公因式,得

能力差异=(预算总工时-实际总工时)×标准分配率

效率差异=(实际的单位产品的消耗定额-用量标准)×实际产量×标准分配率

这里,就不难发现能力差异产生是因为企业的总工时的差异导致的,总工时改变的主要原因来自企业的生产能力的改变,所以称其能力差异;效率差异产生的主要原因是生产单位产品的工时的改变引起的,从而体现了效率的变化,称之为效率差异。

可见,通过数学思想的一系列应用,不仅可以使得学生很容易地理解公式的内涵,牢记公式,而且能够帮助学生透析管理会计针对的生产经营的复杂情况的过程,提升管理会计最终决策的质量。学生从此在学习中走出死记硬背、知其然不知其所以然的学习“死胡同”,而且提升了教师的教学质量,为塑造管理会计“金课”提供了有力的补充。

参考文献

[1]杨圣娟,范松枝.数学思想在“管理会计”课程教学中的应用探析[J]柳州职业技术学院学报,2016(06):128-130.

[2]曾艳妮,邢倩.基于“成功教育”的“数学思想与应用”课程教学模式浅析[J].湖北经济学院学报,2011(11):182-183.

[3]郭大鹏,姚曼莉.分类讨论数学思想例说[J].洛阳师范学院学报,2004(2):134—135.