国有企业内部薪酬差距与企业绩效研究

2020-05-09孙梦迪

孙梦迪

摘 要:高管与员工之间的薪酬差距一直是社会关注的热点。本文以2008年-2018年中国国有上市公司的数据样本为基础,以实证研究了内部薪酬差距与公司绩效之间的关系。研究发现,内部薪酬差距的增加将提高公司会计绩效并降低市场绩效。进一步的研究还表明,公司内部薪资差距的增速将对公司业绩的增速产生积极影响。本文的研究表明:我国应平衡好企业内部薪酬的分配,充分调动高管及员工的积极性,从而增加企业绩效。

关键词:内部薪酬差距;企业绩效;锦标赛理论;社会比较理论

一、引言

改革开放以来,薪酬制度几经变革,大多是针对国有企业和集体企业,为调动企业与员工的生产积极性,出台了一系列例如工资与绩效挂钩的政策,以期对国有企业高管和员工生产产生积极的激励作用。国资委于2003年11月发布的《中央企业负责人经营业绩考核暂行办法》将国有企业高管的报酬与企业绩效挂钩,但出现了高管薪酬与职工薪酬之间的差距逐渐扩大的结果。在公司内部薪酬差距逐渐拉大的趋势下,2009年、2014年又先后下发文件,两次政策均将高管薪酬与员工薪酬联系起来,意在防止二者差距不断拉大,同时,企业内部薪酬差距问题成为众多学者研究的对象。

在针对国有企业高管员工薪酬差距的研究方面,刘春和孙亮(2010)、黎文靖和胡玉明(2012)基于“锦标赛理论”,得出了企业内部薪酬差距对企业绩效产生正向影响的结论。Siegel & Hambrick(1996)基于“社会比较理论”,得出了企业内部薪酬差距对企业绩效产生负向影响的结论。随着相关研究的不断深入,王怀明和史晓明(2009)得出企业内部薪酬差距与企业绩效呈现“倒U”型关系,它表明存在最佳的薪资差距。

关注我国现有对企业内部薪酬差距的研究发现赋予了企业内部薪酬差距不同的定义。例如刘春和孙亮(2010)利用企业高管的平均个人报酬和普通员工的平均个人报酬之间的差额、考虑扣除这些社会保险费用后所得到企业净内部薪酬差距以及考虑高管层持有本公司股份的情况三种方法来探究企业内部薪酬差距对企业绩效的影响;王怀明和史晓明(2009)则利用高管平均薪酬/员工平均薪酬来探究其影响;陈冬华、范从来和沈永建(2015)研究高管薪酬增长率/职工工资增长率所体现出的薪酬同步性带来的经济后果。

以往的文献为研究内部薪酬差距增速与公司绩效增速之间的关系提供了研究基础。本文在上述研究基础上,考虑到当期差距与上期差距之间的变化对于企业绩效增速的影响,并且由下图可以看出高管职工薪酬差距增速的变化趋势。

由图可以看出企业内部薪酬差距的增速在2005年到2018年整体上有逐渐上涨的趋势,在2009年与2014年针对高管薪酬的政策出台后,我们可以从图中看出增速有下降的趋势,并且无论是对国有企业的市场绩效还是财务绩效来说,2009年和2014年高管限薪政策的实施都对其产生了一定的抑制作用,掌握高管员工薪酬差距的增速变化,有助于制定合理的薪酬政策和公司治理决策。因此本文后面探究了国有企业高管职工薪酬差距增速对企业绩效增速的影响。

本文剩余部分安排如下:第二部分为理论框架与研究假说;第三部分为研究设计;第四部分为检验结果与分析;第五部分为结论。

二、理论框架与研究假说

1.国有企业内部薪酬差距对企业绩效的影响

在锦标赛理论中,内部薪酬差距是对表现好的员工的一种额外奖励,它不仅可以调动员工的积极性还可以时刻警示高管要努力工作,不能放松警惕。Lazear(1981)的研究表明在非合作性组织中薪酬差距确实会对企业绩效产生正向影响。根据上述分析,本文提出以下假说:

假说1:国有企业内部薪酬差距扩大有利于提高企业绩效。

2.国有企业内部薪酬差距增速对企业绩效增速的影响

我们可以从上图中看出,国有企业内部薪酬差距增速整体上处于逐渐上升的状态,并且尽管内部薪酬差距对企业绩效存在激励效应,但其遵循边际递减规律,通过无限扩大内部薪酬差距以期实现企业绩效的提升并不可行。所以我们应当将差距增速控制在一定范围内,内部差距的增速也会对企业绩效的增速带来影响,所以探究二者之间的关系可以帮助我们把握差距整体走势以及其带来的对于企业绩效的影响,指导国有企业合理的进行薪酬决策。因为增速是对差距的进一步细化考量,所以基于上述分析得出以下假设:

假说2:国有企业内部薪酬差距增速增加对企业绩效增速产生正向影响。

三、研究設计

1.样本选择

本文选择2008年至2018年上海证券交易所和深圳证券交易所的国有上市公司作为研究样本,并按照以下原则进行筛选:

(1)通过样本企业的最终控制人来确定样本企业是否属于国有企业。(2)由于金融保险行业的会计制度不同于其他行业,故将其剔除。(3)剔除ST、*ST企业。(4)剔除公司财务数据缺失与异常的公司。最终得到的研究样本包含7400个观测值。数据来源为国泰安数据库。为了消除极端值的影响,本文针对连续变量的1%和99%百分位进行WINSORIZE的处理,以下的描述性统计及实证结果均基于处理后的数据结果。

2.变量定义

(1)企业内部薪酬差距定义

参考刘春和孙亮(2010)对企业内部薪酬差距的定义,本文对企业内部薪酬差距做出以下定义:

其中,职工薪酬为支付给职工以及为职工所支付的现金项目减去高管薪酬总额。BWD由企业高管平均薪酬和职工平均薪酬之间的差额进行衡量。为了消除薪酬差距量纲上的影响,本文对上述薪酬差距取自然对数,作为下文的解释变量。

(2)企业内部薪酬差距增速定义

参考王怀明和史晓明(2009)对高管、员工平均薪酬的定义,本文对企业内部薪酬差距增速做出以下定义:

(3)企业业绩

在以往的研究文献中,对企业业绩的衡量包含会计业绩和市场业绩。因此,本文采用总资产报酬率(ROA)和托宾Q值(TQ)分别衡量国有企业的会计业绩与市场业绩。同时,还加入了营业利润率(OOA),以此探究对企业日常经营活动的影响。

(4)企业业绩增速

企业业绩仍为上述三个变量,对增速的定义如下:

ROA增速(NEWROA)=(本年ROA-上年ROA)/上年ROA

OOA增速(NEWOOA)=(本年OOA-上年OOA)/上年OOA

TQ增速(NEWTQ)=(本年TQ-上年TQ)/上年TQ

(5)其余变量

根据以前的研究,在探討内部薪酬差距对公司绩效的影响时,我们控制了会影响公司绩效的因素,销售收入增长率(SGROW),年末市净率(PB),年末总资产的自然对数(SIZE),年末资产负债率(DR),还控制了行业和年度的影响。

3.描述性统计

表1是对主要变量的描述性统计,从表中可以看出,ROA作为企业会计业绩的衡量指标,均值为3.7%,标准差为5.3%,表明会计业绩波动较大;TQ作为企业市场业绩的衡量指标,均值为2.29,标准差为1.59,表明市场业绩波动较大。

4.模型构建

(1)为了探究假说1,构建如下模型:

其中Performance为企业绩效,分别用ROA、TQ和OOA来表示。模型(1)的回归结果参见表2。以下所有的回归分析,通过对企业代码进行cluster分析以及采用robust分析调整标准误差,并且借鉴周黎安和陶婧(2009)的做法,以企业滞后三期的内部薪酬差距作为工具变量,运用2SLS估计方法验证薪酬差距与企业绩效之间的关系。

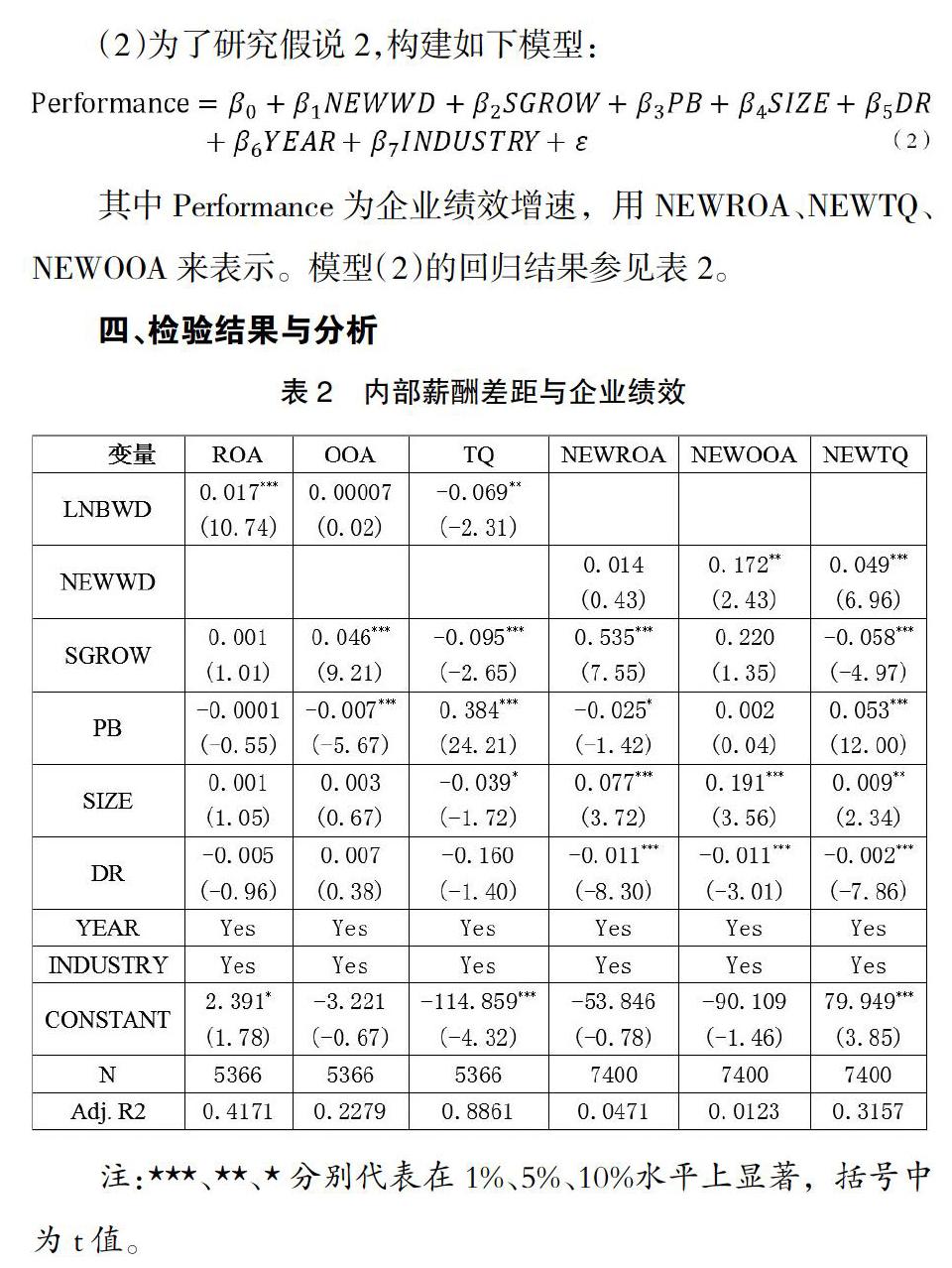

(2)为了研究假说2,构建如下模型:

其中Performance为企业绩效增速,用NEWROA、NEWTQ、NEWOOA来表示。模型(2)的回归结果参见表2。

四、检验结果与分析

1.国有企业内部薪酬差距对企业绩效的影响

从表2中可以看出,当企业绩效以ROA表示时,内部薪酬差距在1%的水平上是显著为正的,这表明内部薪酬差距与企业的会计绩效之间存在显著的正相关,这个结果符合锦标赛理论。而当企业绩效表示为TQ时,内部薪酬差距在5%水平上显著为负,出现这种情况可能是因为我国更强调集体主义,自古以来平均主义对我国社会各方面影响颇深,在社会民众对“均平”下,社会比较理论的作用更为突出,内部薪酬差距的扩大导致许多员工的工作热情下降,产生懒惰、不合作等消极行为,所以国有企业内部薪酬差距扩大并不利于提升公司市场业绩。

2.国有企业内部薪酬差距增速对企业绩效增速的影响

从表2可知,当研究对象为NEWOOA时,内部薪酬差距增速在5%水平上显著为正,说明国有企业内部薪酬差距的增速提高时,营业利润率的增速也会提高,表明薪酬差距的增速确实可以增加企业日常经营利润提升的比例;当研究对象为NEWTQ时,内部薪酬差距增速在1%水平上显著为正,说明国有企业内部薪酬差距增速的提高可以增加企业市场业绩的增速,这些对外界来说是一个向好的信号,表明了企业未来发展较好的趋势,支持假说2。

五、结论

本文以沪深2008年-2018年国有上市公司为研究对象,对国有企业内部薪酬差距与企业绩效之间的关系进行了实证研究。研究结果如下:当企业绩效为ROA时,两者之间存在正相关关系。扩大薪资差距可以有效地激励高管和员工努力工作,争取更高的职位。同时,它可以为整个企业带来更高的企业价值,并促进企业的未来发展。而当企业绩效表现为TQ时,二者呈反向关系,说明职工更多的受历史传统的影响,追求平等平均,更高的薪酬差距使其产生不平等心理,进而影响工作效率,降低市场业绩,影响企业整体的市场态势。

进一步探究内部薪酬差距增速与企业绩效增速的影响,发现内部薪酬差距增速会增加OOA和TQ的增速,说明给予上进的人额外奖励越来越多时,他们便会愈加努力,为公司创造更多价值,并且,增长的速度也会逐渐增加,这对公司来说是再好不过的事情,企业绩效增速的提高,也意味着较好的未来走势。此研究给予关于薪酬差距和企业绩效研究一个崭新的视角,即对于增速的探究。

根据上述研究结论,我国应当尽快完善关于国有企业内部薪酬的决策,给予国有企业内部薪酬分配更多的公平性,充分调动高管和员工的工作积极性,提高企业绩效。

参考文献:

[1]刘春,孙亮.薪酬差距与企业绩效:来自国企上市公司的经验证据[J].南开管理评论,2010,13(02):30-39+51.

[2]黎文靖,胡玉明.国企内部薪酬差距激励了谁?[J].经济研究,2012,47(12):125-136.

[3]SIEGEL P A,HAMBRICK D C.Business strategy and the social psychology of top management teams,Advances in strategic management,1996.

[4]王怀明,史晓明.高管-员工薪酬差距对企业绩效影响的实证分析[J].经济与管理研究,2009(08):23-27.

[5]陈冬华,范从来,沈永建.高管与员工:激励有效性之比较与互动[J].管理世界,2015(05):160-171.

[6]李琳,连怡臻.高管薪酬限制政策对国有企业绩效的影响[J].财会月刊,2018(22):84-92.

[7]Edward P. Lazear, Sherwin Rosen. Rank-order tournaments as optimum labor contracts,Journal of Political Economy,1981,Vol.89(5),pp.841-864.

[8]周黎安,陶婧.政府规模、市场化与地区腐败问题研究[J].经济研究,2009,44(01):57-69.