高校教育成本核算体系构建研究

2020-04-06赵蕾

赵蕾

摘要:新政府会计制度的实施对于高校的教育成本核算工作既是机遇也是挑战,但目前我国高校教育成本核算探索仍处在理论阶段。文章阐述了当前高校教育成本核算的意义和现状,分析了成本核算的方法要素,尝试结合实际案例搭建教育成本核算体系,希望对我国高校的教育成本核算工作有所裨益,从而提升高校的内部管理水平和运行效率。

关键词:高校;教育成本核算;新政府会计制度

随着我国教育体制改革不断深入,高校面临严峻的竞争压力。因此,提升高校总体质量是高校管理工作的重中之重,在未来,高校走的将是内涵式发展的道路,高校想要提高综合竞争能力、加强专业建设、提升培养人才服务社会的能力,就需要重视成本管理。高校进行科学的成本核算可以满足学校的成本控制、学费定价、绩效评价等内外部管理者的信息需求。

现代管理学之父彼得·德鲁克在《管理的实践》一书中专门提出经济层面的管理在企业管理中的重要性:企业能够稳定运营、削减成本,才能发展出成功的可预测薪资与雇佣计划。高校虽无须遵循企业的成本效益原则,但高校追求可持续发展必须要重视自身价值的实现并遵循成本补偿的原则。成本的实质是价值问题,办学成本达到最优化就意味着高校产出能力的提升。因此,高校教育成本核算的探索对于高校的长期可持续发展起到至关重要的作用。

一、高校教育成本核算现状

1.新政府会计制度的实施加快了高校教育成本核算科学化的进程

新政府会计制度在我国高等学校的全面实施对于高等学校科学核算教育成本、准确反映学校的财务状况都具有十分重要的现实意义。在会计核算中全面引入权责发生制,强化了财务会计功能,设置“业务活动费用”“单位管理费用”和“经营费用”等费用类核算科目,规范了收入和费用的核算内容,通过收支的会计期间配比,各类项目收支使用效益更为准确;对固定资产和无形资产实提折旧或摊销,对可能发生坏账的应收账款和其他应收款计提坏账准备。这些突破点都为高校教育成本核算奠定了理论基础和制度保障。

2.新政府会计制度下高校教育成本管理工作现状

(1)成本管理意识淡薄。虽然新政府会计制度在我国高校已经全面实施,国家在行政事业单位实施新政府会计制度的一个重要目的就是更加准确摸清事业单位会计主体的运行成本。高校虽属于事业单位,但在管理者的传统意识里,成本管控水平与其切身利益的相关性较低,高校对成本管理的认知和管理水平较弱,从学校领导到全体师生,从资金管理者到资金使用者,没有资金的拮据感。因此,对于加强和提高成本管理的主动性很差。或者说只是在按部就班完成财务核算工作而缺乏摸清自身家底的积极性。

(2)传统的成本核算方式无法满足高校财务管理的需求。当前高校普遍将成本核算简单地与生均培养成本的计算相等同,即在本年度教育支出合计简单剔除与教育活动无关支出后除以当年的学生总人数所得。这种传统的成本核算方法将学校教育资源的耗费按照单一标准进行分摊,所得到的成本信息必然失真,难以为高校内外管理者提供有效的成本信息,甚至导致管理决策的失误。

(3)高校财务信息化程度不足。现代化的成本核算手段离不开智能化大数据平台的支撑,信息化平台是成本核算成果落地的重要载体。近年来,高等院校相对比较重视信息化建设,但由于历史遗留问题较多,起步较晚,资金有限等原因一直无法达到預期水平。早期,高校信息化建设主要是高校内部各单位根据其工作需要自行设计研发使用,没有形成一个具有整体性、多方位的大数据平台。信息系统之间存在信息壁垒,不能有效衔接,这样就不利于业务部门的成本数据与财务部门之间实时对接互通和有效控制,从而影响高校成本核算工作的效率和进程。另外,高校的财务管理软件中缺少配套的成本核算模块,导致成本核算约束过软,高校的成本管理形同虚设。

二、高校教育成本核算要素分析

当前在高校建立科学的教育成本核算体系,需要根据成本信息需求、成本核算对象等确定成本核算周期,并按照成本核算周期等编制成本核算报告,全面反映高校的成本核算情况。

1.成本核算对象

成本核算对象是高校开展业务活动过程中资源耗费的载体。高校为满足成本控制需求,可以以业务活动类型、项目等作为成本核算对象,为满足产品定价需求可以以产品作为成本核算对象,为满足绩效评价需求,也可以以内部组织部门、业务团队、高校整体等作为成本核算对象。因高校教育活动的产品是学生,我们一般将学生作为教育成本核算的对象。鉴于高校学生多元化的特点,高校可以多维度、多层次地确定成本核算对象。既可以将全校学生作为一个整体设定为成本核算对象,也可以将不同学历层次、不同学科专业或不同年级学生设定为成本核算对象。

2.成本核算期间

高校的会计核算期间是公历日期,而教育活动是按照培养周期来安排。根据成本核算周期应与产品生产周期一致的原则,我们应当将每年的9月1日至次年8月31日作为教育成本核算期间,会计期间数据在成本核算期间做相应调整。

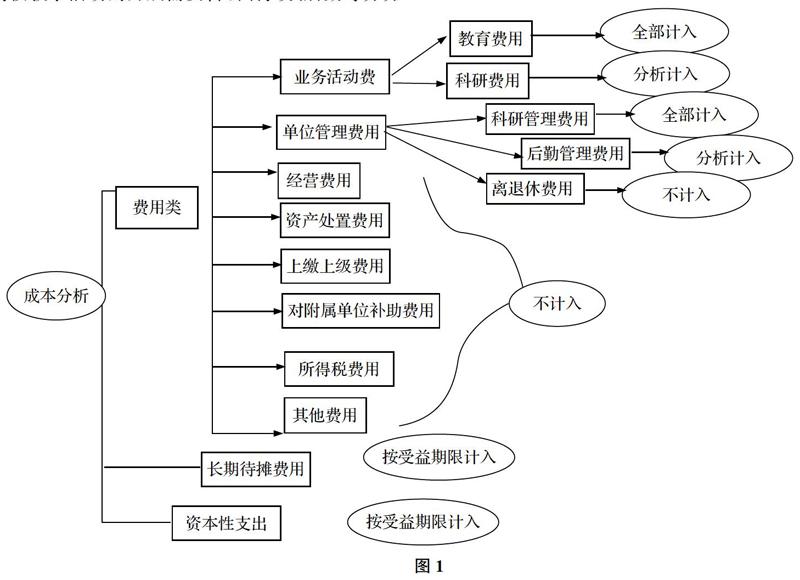

3.成本构成分析(如图1)

在新政府会计制度下,将高校所有成本进行分析归类。第一,按照成本能否直接追溯到对象可划分为直接成本和间接成本。直接成本如业务活动费中的教育费用,可以直接计入成本对象;而对于教育成本而言,由于高校教学活动的开展需要科研、行政、后勤等方方面面的辅助配合,而这些经费需要经过分配才能归集到培养对象,所以在高校的教育成本中,间接成本占比相对较大。第二,按照效益涵盖的会计期间教育成本可划分为收益性费用和资本性支出、当期费用和非当期费用,资本性支出如购置固定资产、无形资产发生的支出,应当按照收益期限计入成本对象。非当期费用如引进人才等大额一次性支付的费用,应当通过“待摊费用”在人才服务合同期间进行合理摊销。

4.成本核算范围

在新政府会计制度的财务会计要素中,费用类取代了支出类要素,它们分别是:业务活动费用、单位管理费用、经营费用等共八类。在核算教育成本时,应当注意高校中有相当一部分支出不是为教学而发生的,应当在归集成本是将其剔除。业务活动费用中的教育费用和单位管理费用中的行政管理费用可以全部计人教育成本;业务活动费用中的科研费用和行政管理费用中的后勤保障费用应当在分析后按照一定的比例计人教育成本;而行政管理费用中的离退休费用、上缴上级费用等与培养学生无关,不应计入教育成本范围。

三、基于作业成本法的高校教育成本核算体系构建

通过对教育成本核算要素分析,我们可以看出高等教育成本的组成非常复杂,核算的产品对象具有多元化的特点,同时间接成本在教育成本中占比较大。因此我们可以借鉴现代企业成本管理的科学方法作业成本法,结合高校教育活动的实际,构建高校教育成本核算体系,达到科学、精确计量教育成本的目标。

1.确定资源库

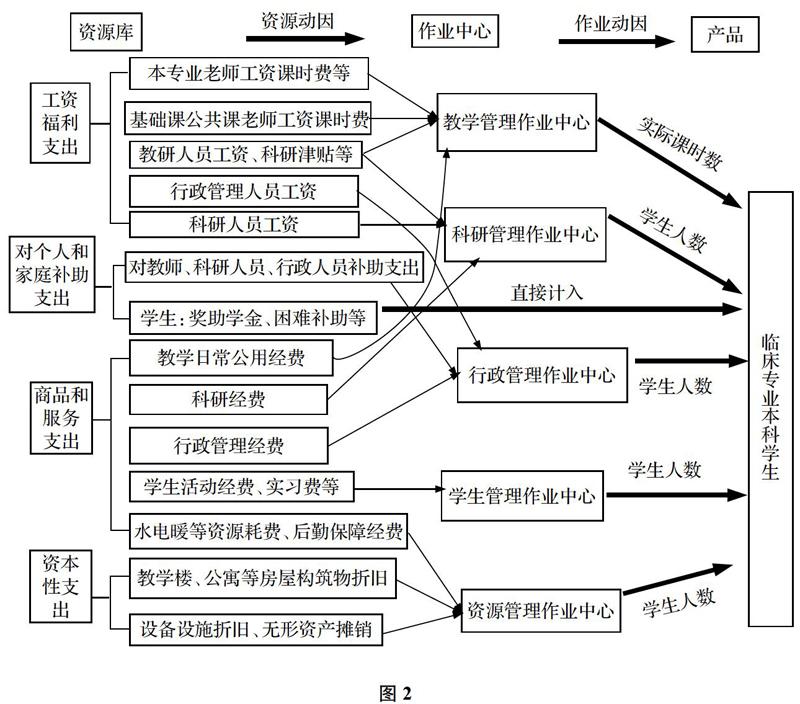

在确定资源库之前,我们可以借鉴企业成本管理中的品种法来确定培养不同院系的学生为成本归集对象,这里我们以A医学院校临床专业普通本科生为例。在划分资源库时我们还可以借助会计科目中的经济分类科目,这样划分的资源库可以更加细致准确。对临床专业学生而言,其耗费的资源按照经济分类科目思路可分为人力资源、物力资源和资本性资源。人力资源有工资福利支出、对个人和家庭补助支出;物力资源有商品和服务支出;资本性支出有固定资产折旧、无形资产摊销、按收益期限分配后的资产购置等。应当注意的是,由于新政府会计制度对高校固定资产折旧的规定较为笼统,详细的指导性原则较少,加上高校自身对固定资产管理的重视程度普遍较低,所以在资源归集方面固定资产折旧问题即使难点也是重点。对于临床专业来说,需要按照使用人分类将其登记在册的所有固定资产进行重新评估,核准每一项固定资产的年限及现值,采用年限平均法或工作量法计算出一学年的折旧费用,合理计入教育成本。

2.划分作业中心

根据临床专业本科学生培养过程,我们在剔除不相关作业、合并同类作业后,确定5个作业中心:教学作业中心、科研作业中心、行政管理作业中心、学生管理作业中心、资源耗费作业中心。

3.分析资源动因,将资源归集到作业中心

资源动因是将资源分配至作业中心的中间介质,据以反映作业和资源之间的关系。根据作业成本法,属于产品耗费的资源直接计入该产品成本;属于某作业中心耗费的资源直接归入该作业中心;属于混合消耗的资源依据资源动因分配到特定的作业中心。对于临床学院下面临床专业的学生,校级层面对临床专业学生发放的学生奖补资金、勤工助学工资、实习费等可以直接计入成本对象;专职临床教师工资、专职临床教师为本专业学生授课的课时费、财务账套中临床学院部门下所有项目经费都可以找到其归属的作业中心,直接计入作业中心成本。第三种是按资源动因配比,将费用分配归入各作业中心,如基础课教师的工资课时津贴、科研经费、全校行政管理人员工资、临床学院房屋折旧、设备折旧、水电暖、公寓管理等后勤保障经费等。

4.分析作业动因,将作业归集到成本对象

完成了作业成本的归集后,接下来将作业成本按照作业动因归集分配到最终的成本对象中去。通过对各作业中心的实际分析,临床学院有临床专业学生,同时还有全科、影像、麻醉等专业的学生,所以把作业成本分配至对象,一般用到的作业动因有课时数和学生人数。具体成本核算体系模型设计如图2。

5.汇总教育总成本和生均教育成本

将归集至成本对象的所有直接费用和间接费用汇总可得该专业学生在一个核算期间的教育总成本,除以该专业学生人数可得生均教育成本。

四、完善高校教育成本核算体系的建议

教育成本核算体系的搭建只是基于高校某一成本项目,而要全面核算高校教育成本,必须借助计算机信息技术。在信息化大数据背景下,高校应以校园网为基础,建设基于云计算的成本核算信息系统。高校资源成本的投入对应着三大产出:教学产出、科研产出、社会服务产出。据此,高校应将这些产出对应的业务部门如教务处、学工处、人力资源处、科研处、后勤管理处等各自的信息系统与财务信息系统进行衔接,打通壁垒,加强各部门、各环节的协调性,实现大数据的集中和共享。在各业务部门数据采集信息系统建立以后,在学校财务软件中可下设一个辅助成本核算软件,目前我国一些软件公司已經开始积极探索作业成本核算软件系统,并在多个行业开展了应用和实施。该信息系统以作业成本法为基础,作业成本管理系统通过数据库操作、数据挖掘、统计分析,还可以自动生生成各类成本报表,通过信息化系统量化成本核算的过程,为领导层的决策提供更加准确、有效的成本数据。

五、结语

综上所述,教育成本核算对高校的日常管理和运营产生深远影响,高校应以新政府会计制度的实施为契机,结合自身办学特色,建立与自身发展相契合的成本核算模式,实现教育成本管理的科学化和精细化,并不断进行完善,以求适应学校的长期发展战略,达到提高高校竞争优势的终极目标。

(责任编辑:刘海琳)