俄罗斯对外贸易及中俄双边贸易研究

2020-03-11

(武汉大学经济与管理学院 湖北 武汉 430000)

21世纪以来,随着中俄边界的最终确立,双方签订的《中俄睦邻友好条约》奠定了中俄深化合作的基础,中俄两国逐步提升两国经贸合作层次,2015年以来,中俄双边贸易出现明显的下滑,主要原因包括卢布大幅贬值、国际油价暴跌以及俄罗斯由于乌克兰危机所遭受的西方国家的经济制裁等。一系列综合因素对世界的经济尤其是贸易格局将会造成新的影响,同时也将对中俄贸易带来新的机遇和挑战。因此本文将研究俄罗斯对外贸易以及中俄经贸合作的发展历程及现状,这将更有利于中俄经贸稳定良好地发展,并为探析中俄经贸的合作前景提供了有利条件。

一、俄罗斯对外贸易发展

(一)俄罗斯宏观经济情况

俄罗斯的经济总量大,根据世界银行的数据统计,2016年俄罗斯GDP总额在全球排名第12,GDP增速为负,高经济发展水平的国家中,只有巴西与俄罗斯的GDP增长率为负值。2000-2008年,俄罗斯一直保持较高的经济增长速度,2009年在国际金融危机的影响下,十年来首次出现负增长,GDP同比下降7.82%。2009年,俄罗斯为应对危机的挑战,政府积极制定了以稳定金融和社会保障为重点的反危机计划,投入资金约3000亿美元[1]。反危机措施见效,2010年俄罗斯经济复苏,2011年经济重新回到危机前水平。普京总统第三次执政以来,受西方制裁和国际油价急剧下跌、卢布贬值等诸多因素的影响,俄罗斯经济顽势的首要反映就是经济増速明显下滑,2013年-2016年GDP增长率分别为:1.79%、0.74%、-2.83%、-0.22%。

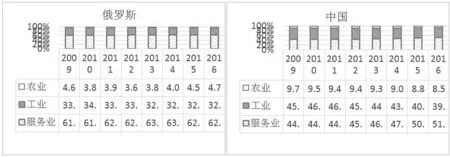

再来看中俄两国产业结构变化:如图1所示,俄罗斯第一产业所占比重先下降后上升,第二产业所占比重先上升而后下降,第三产业所占比重先下降后上升。中国第一产业所占比重不断下降,第二产业比重先上升后下降,第三产业所占比重不断上升。具体看俄罗斯的产业结构变化,如图1(a)所示,第一产业比重由2009年的4.68%下降到3.67%,而后又上升,2016年又回到4.74%的水平,主要是由于俄罗斯农作物的播种面积连续三年増加,使其以小麦为主的农产品产量増加,出口量也相应増加[2];第二产业比重由33.64%上升到34.70%(2011年)而后在降到32.42%,总体趋势是下降2.28个百分点;第三产业比重由61.67%下降到61.44%而后上升到62.84%,总体上升1.17个百分点,第二、三产业的比重变化体现出俄罗斯再工业化的特征。经历国际金融危机的剧烈冲击,俄罗斯的产业结构调整已经表现出一定的积极性。

(a) (b)

注:数据来源于世界银行数据库。

(二)对外贸易情况

根据联合国商品贸易统计数据库数据及统计结果,俄罗斯货物贸易出口有以下明显特征:对外贸易持续顺差,规模波动上升。2000-2017年俄罗斯对外贸易一直保持贸易顺差,其中2017年俄对外贸易顺差为1158亿美元,同比增长28%。2000-2015年俄罗斯的对外贸易波动上升,其中2000-2008年对外贸易保持高速增长,2009年俄罗斯货物贸易出现明显下滑,该年进出口、出口、进口总额同比下降比率分别为-35.70%、-35.51%、-36.03%。其中的主要原因一是因为美国次贷危机导致全球经济陷入缓慢的发展甚至滞涨,二是俄罗斯对外贸易出口结构比较单一,当国外经济体陷入经济困难时,石油、天然气、金属这些产品的出口会受到非常大的冲击,导致俄罗斯的对外贸易额呈现比较大的幅度的下降。新普京时期(2013-2017),受西方制裁和国际油价急剧下跌、卢布贬值等诸多因素的影响,2013-2016年俄罗斯对外贸易总额对外贸易大幅下降。2017年,由于原料市场行情的良好表现,俄出口总值达3592亿美元,同比增长26%。

对于俄罗斯而言,对外贸易在其经济发展中的重要作用似乎比其他国家更为显著。普京更把“贸易兴邦”作为国家经济振兴的基本方略[3]。俄罗斯出口大量能源、原材料等具有比较优势的产品换取外汇,以增加国家的财政收入;进口世界先进的生产设备、生产工艺,以提高产品国际竞争力和国民消费水平,对外贸易在俄罗斯经济发展中的重要作用不言而喻。从对外贸易发展来看,出口仍将是俄罗斯经济发展的重要支撑力量,在相当长的一段时期内,俄罗斯的外贸依存度将继续高位运行[4]。

二、中俄双边贸易总量分析

在十几年的发展过程中,中俄两国的经贸合作经历了不少曲折,但趋势是在不断向前发展。中俄双边贸易有以下明显特征:

双边贸易增长迅速,但呈现较大的波动性。伴随2000年《中俄政府间2001—2005年贸易协定》和2001年《中俄睦邻友好合作条约》的签署,中俄双边贸易开始稳步增长。在2000-2008年期间,中俄贸易保持着平均30%的增长速度。2009年,中俄双边贸易增速大幅下降,其中的主要原因之一是全球经济衰退。但是这十几年间中俄双边贸易总量是不断增长的,在2014年,中俄贸易达到最高值,952.7亿美元。此后两年由于乌克兰危机、欧美制裁、石油价格下跌、卢布贬值等一系列因素打击俄罗斯国内经济,中俄贸易增速大幅下降,2015年更是出现28.6%的负增长。

双边贸易占两国对外贸易总额的比重偏低。虽然中俄贸易总量呈现出增长的态势,但在两国各自进出口总额中所占的比重却始终偏低。根据联合国商品贸易数据库数据,经计算2000-2017年中俄贸易在中国对外贸易中的比重维持在2%左右的低水平,中俄贸易在俄罗斯贸易总额的比重相对偏高。2016年,中俄贸易占俄罗斯贸易总额的比重为14.9%。中俄双边贸易不仅在两国贸易总额中所占的比重有限,而且增长速度也非常缓慢,这与两国建立长期战略协作伙伴关系的目标不相匹配,两国间的双边贸易合作亟待进一步加强。

三、中俄贸易商品结构分析

对外贸易商品结构是指一定时期内一国或地区各类商品或某种商品在对外贸易中所占的比重,反映了一国或地区的产业结构、资源禀赋和技术发展水平。中俄贸易商品结构具体反映了两国经贸关系、贸易条件及贸易利益的分配。中俄贸易商品结构的研究不仅对促进中俄贸易的可持续发展具有一定的现实和指导作用,也对我国产业结构调整以及对外贸易结构优化等方面具有借鉴意义。

(一)SITC标准分类下的商品结构

本文采用联合国《国际贸易标准分类》第三次修改版本的分类方法对商品进行划分;SITC0代表食品和活动物;SITC1代表饮料和烟草;SITC2代表除燃料外的非食用原料;SITC3代表矿物燃料、润滑油及有关原料;SITC4代表动植物油、脂和蜡;SITC5代表未另列明的化学品和有关产品;SITC6代表主要按原料分类的制成品;SITC7代表机械及运输设备;SITC8代表杂项制品。SITC9为未分类的其他商品和交易,本文主要研究的是中俄有形商品贸易结构,故SITC9类商品不在统计的范围内。

根据联合国商品贸易统计数据库的数据并加以统计,我国出口到俄罗斯的商品主要是SITC0、5-8这五类商品。其中以服装、鞋靴为代表的SITC8类商品为主,2016年此类商品出口到俄罗斯的贸易额为121.5亿美元,占中国出口俄罗斯贸易额的比重为32.5%。中国自俄罗斯进口的商品主要包括SITC0、2-3、5-6类商品。贸易额占比最大的是以石油原油为代表的SITC3类商品,占中国自俄罗斯进口额的比重一直维持在50%左右。

(二)加工程度分类下的商品结构

SITC0-4类为初级产品,SITC5-8类为工业制成品。2000-2016年,中国向俄罗斯出口的商品绝大多数都是工业制成品,占出口贸易的比重平均为92.7%。2016年中国向俄罗斯出口的工业制成品贸易额为351.7亿美元,占出口贸易额的94.2%,其中SITC7类机械类商品所占比重上升幅度最大,由2000年的7.2%上升到2016年的40.3%。

中国从俄罗斯进口的商品表现出由工业制成品向初级产品转变的明显趋势。2000-2003年,中国自俄罗斯进口的工业制成品偏多,占进口贸易的比重平均为57.7%。2004年中国从俄罗斯进口的初级产品贸易额首次超过工业制成品贸易额,占进口总额的62.1%。2016年该项数据增长至82.4%。其中石油原油类商品所占比重上升幅度最大,由2000年的13.5%上升到2016年的59%。

中俄贸易商品结构中初级产品和工业制成品的构成,归根到底是由建立在两国比较优势基础上的产业结构决定的。俄罗斯拥有丰富的自然资源,随着国际能源价格上升,其能源产品优势增强。而我国经济高速增长,对能源需求不断增加,俄罗斯逐步成为我国重要的能源供应地,带动俄罗斯SITC0-SITC4类初级产品对华出口不断增加[5]。

(三)要素密集度分类下的商品结构

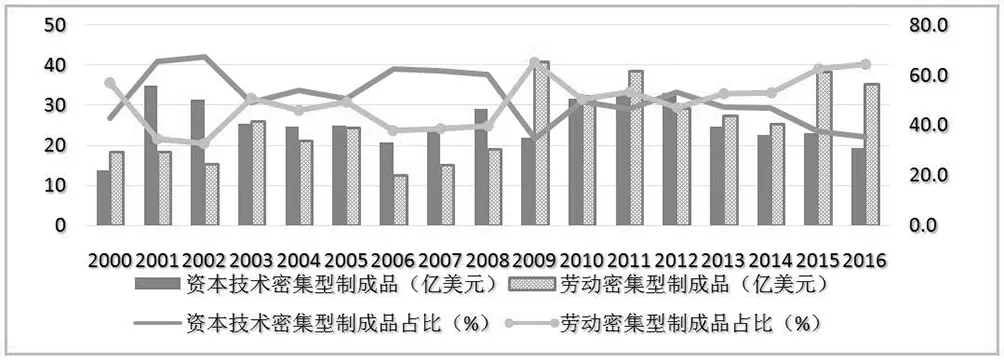

在工业制成品内部,SITC5、7类商品归为资本、技术密集型产品,SITC6、8类商品归为劳动密集型产品。图2、3分别为2000-2016年中国对俄罗斯出口以及自俄罗斯进口的资本、技术密集型和劳动密集型商品占工业制成品贸易额的比重。如图2所示,中国向俄罗斯出口的工业制成品表现出以劳动密集型产品为主,但比重总体呈明显下降趋势。劳动密集型产品出口占比较2000年下降了36.7%。与此同时,资本技术密集型产品出口占比逐年增加。2016年,我国对俄出口资本技术密集型产品64.6亿美元,占工业制成品出口总额的39.7%。

图2 出口的资本技术密集型和劳动密集型商品在工业制成品中的比重

注:数据来源于联合国商品贸易数据库。具体统计结果由于篇幅所限未展示,有意可向作者索取。

如图3所示,我国自俄罗斯进口的工业制成品结构特征则不太明显,资本、技术密集型和劳动密集型产品的比重趋于平衡,近两年以劳动密集型产品为主。

图3 进口的资本技术密集型和劳动密集型商品在工业制成品中的比重

注:数据来源于联合国商品贸易数据库。

四、结论及政策建议

近年来,中俄双边贸易快速增长,但中俄双边贸易额占两国各自对外贸易总额的比重较小,且增长速度也非常缓慢,这与两国建立长期战略协作伙伴关系的目标不相匹配,两国间双边贸易还有很大的发展潜力。我国向俄罗斯出口的工业制成品已超过了初级产品的份额,而俄罗斯出口到中国的商品主要是以矿物能源燃料为主的初级产品。目前在中俄贸易商品结构中,附加值低的传统产品占比重过大,而技术、资本密集型产品的比重较小,这样的贸易结构制约了中俄经贸的发展。因此结合本文分析结果及两国实际情况,提出以下政策建议。

首先,中俄双方扩大和深化两国的合作领域,目前中俄两国双边贸易额占各自对外贸易总额的比重仍比较低,双边贸易还有很大的发展空间。其次,中俄双方进一步优化两国的贸易结构。目前中国出口俄罗斯的产品还主要以轻工品、食品、服装等为主,俄罗斯出口中国以能源原材料为主,双边的贸易结构较为单一,两国应该不断开辟新的贸易领域,例如金融领域、基建领域、航空制造业领域等。第三,加强科技创新领域的合作。两国加强在科技创新领域的合作有利于推动中俄贸易关系向更高层次发展,有利于促进两国的经济结构优化升级和经济现代化[6]。

中国和俄罗斯均是世界上最重要的大国之一,中俄两国关系的发展对世界的政治经济具有重要的影响。经过二十多年中俄两国的共同努力,中俄贸易关系获得了重大的发展,已成为中俄战略合作伙伴关系的重要环节。中俄两国应继续发挥各自比较优势,扩大和深化两国合作领域,优化贸易结构,提高贸易质量,以进一步更好促进双边贸易发展。