理财产品投资、盈余波动性与公司治理

2020-02-22段云先

段云先

(上海工程技术大学,上海 201600)

一、引言

近年来,在新的经济形势和投资环境下,上市公司倾向于将闲置资金投资于理财产品。特别是对于一些投资回报率低,营业困难的企业,投资理财产品能提高资金的使用效率、改善企业绩效。

目前国内关于理财产品投资的研究主要聚焦于投资理财产品对企业绩效的影响。然而,企业的绩效水平由于受到多种因素共同影响,不能作为判断公司业绩有效性的标准。盈余波动性指标不仅反映了公司业绩,同时也反映了公司经营质量的高低,当企业处于确定或者不确定的经济环境中时,盈余波动性能够反映企业适应环境的能力。那么,上市公司投资理财产品能显著降低企业的盈余波动性吗?

公司治理对于一个企业的持续稳定发展至关重要。公司治理是通过内外部、正式、非正式制度对企业管理层的经营与管理行为进行约束和监督,通过加强内部控制质量,能对企业投资行为产生较好的监督与促进作用,进而能对盈余波动性产生积极的影响。本文试图探索上市公司投资理财产品与盈余波动性的关系,并分析公司治理特征对两者关系的调节作用。

二、理论分析及研究假设

盈余波动性反映了盈余指标在不同会计期间离散程度的大小(Vali,2012)[1]。盈余波动性越高就意味着企业经营风险就越大,在激烈的市场竞争中就难以适应外部环境的变化,从而会丧失竞争优势,面临经营困境。许慧(2011)[2]研究了盈余波动性与权益资本成本的关系,结果发现企业的盈余波动性越大,权益资本成本就越高,这一结论在控制了行业因素后仍然成立。孙健等(2016)[3]应用heckman两阶段法研究上市公司委托理财与盈余波动性的关系,发现盈余波动性与委托理财显著负相关。陈志斌和陈希云(2015)[4]研究表明盈余波动对公司价值呈显著负相关关系,即较大的盈余波动性会导致公司价值下降。宋骁和贾兴飞(2014)[5]研究表明上市公司总盈余波动和真实盈余波动都和公司价值显著负相关,即盈余波动性可以降低市场和财务风险,稳定公司业绩,使企业获得市场竞争优势。

目前,投资理财产品已经成为个人和企业重要的投资渠道,上市公司通过投资理财产品提高了资金的利用效率,改善公司绩效,从而使企业在竞争中保持优势,基于此,本文提出假设1:

假设1:上市公司投资理财产品能显著降低企业的盈余波动性。

公司治理是现代社会高度专业化分工的产物。公司治理伴随着两权分离、委托代理问题应运而生,两权分离使得公司形成了以股东为代表的委托方和以经理人为代表的代理人,他们之间的委托代理关系产生了委托代理问题。解决这些问题的最好途径就是建立一系列制衡机制来约束和监督经理人的行为,从而使得经理人在追求自身利益最大化的同时,能够更好地维护股东的利益。郝臣等(2016)[6]以公司治理要素中的高管治理为解释变量研究其与公司绩效的关系,研究发现,高管薪酬水平对公司绩效水平具有显著的正向作用,即高管薪酬越高越有利于高管管理作用的发挥,进而促进保险公司绩效的改善。李琳等(2009)[7]研究表明股权制衡法人公司治理结构与公司的纵向波动性和横向离散程度呈负相关关系。Cheng S.J(2006)[8]研究了公司的董事会规模对盈余波动性的影响,结果表明公司的董事会规模和盈余波动性显著负相关。公司治理水平越高,内部监督就越有效,进而公司盈余水平也会越稳定。据此,本文提出假设2:

假设2:公司的治理水平越高,企业投资理财产品降低盈余波动性的作用就越大。

三、研究设计

(一)数据来源

本文以2014—2017 年A 股上市公司为研究对象,剔除金融业、保险业,ST、ST* 类公司,以及数据有严重缺失的公司,使用分析软件stata11.0。数据来源于Wind 数据库和CSMAR 数据库。

(二)变量选取

1.被解释变量

盈余波动性(Sd_roα)。本文采用公司前五年总资产净利率的标准差来衡量盈余波动性。

2.解释变量

银行理财产品投资(Ainv)。银行理财投资水平采用上市公司理财产品投资金额(取自然对数)度量。

公司治理水平。为避免以往相关研究采用单个指标对公司治理质量进行衡量而产生的片面性问题,本文借鉴蒋琰(2009)[9]的做法,采用主成分分析方法,计算和衡量样本公司的治理水平。并使用第一主成分(GI)作为衡量公司治理水平的指标。GI 的值越大,表明公司的治理水平越好。

3.控制变量

公司的盈余波动性除了会受到公司治理水平的影响,还会受到公司财务指标的影响,因此本文选取盈余水平(Roα)(取每个五年中公司的总资产净利率的平均值)、公司的财务杠杆(Averαge_level)(取每个五年中公司的资产负债率的平均值)、毛利率(Probit_mαrgin)以及现金比率(cαsh_rαtio)作为控制变量。

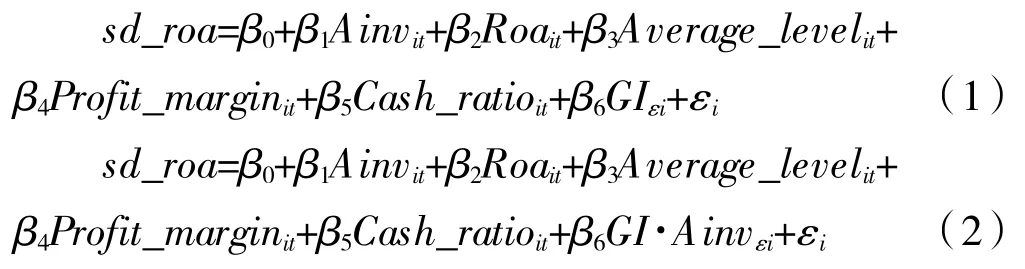

模型设立:

模型(1)用来检验上市公司投资理财产品、公司治理水平与盈余波动性的关系。模型(2)用来检验公司的治理水平对上市公司投资理财产品与盈余波动性的调节作用。

四、实证分析

(一)相关性分析

表1 各变量的相关性分析

从表1 的peαrson 相关性分析中,我们可以看出上市公司投资理财产品和盈余波动性呈负相关关系,也就是说上市公司投资理财产品能降低企业的盈余波动性;上市公司的治理水平和企业的盈余波动性呈相关关系,表明企业可以通过对企业管理层的经营与管理行为的约束和监督,加强内部控制质量,稳定企业盈余,从而增强企业的核心竞争力。

在以上的研究中进行了相关性分析,但是相关性分析具有局限性,没有把其他变量的情况纳入研究中来,所以以上研究只是初步论证,为了达到更好的研究效果,本文采用多元回归的方式,对其他变量加以控制试图得到更加深入和全面的研究。

为了检查各变量之间是否具有多重共线性,我们进行了膨胀因子分析,结果如表2 所示。

表2 各变量的膨胀因子分析

从表2 中我们可以看出,各变量的膨胀因子最大值均小于10,表明各变量之间不存在严重的多重共线性。

(二)实证结果分析

表3 多元线性回归结果

从表3 我们可以发现,模型(1)Ainv 和Sd_roα呈负相关关系,且通过了1%的显著性检验。说明上市公司投资理财产品能有效降低企业的盈余波动性,这也进一步说明企业利用闲置资金投资理财产品,提高了资金的利用率,降低了公司的经营风险。假设1 得到了支持。Roα 的系数为正,并且通过了1%的显著性检验,表明上市公司当年的盈余水平越高,盈余波动越大。Averαge_level 的系数在1%的显著性水平下和Sd_roα 呈负相关关系,说明企业的财务杠杆水平越高,经营风险越大,从而导致更大的经营不确定性。GI 的系数为负,并且通过了1%的显著性检验,说明一个公司的治理水平越高,越能有效防止管理人员为了自身利益最大化而做出有损公司利益的事情,从而降低企业的经营风险,稳定企业盈余波动性水平。

从模型(2)中我们可以看出GI*Ainv 的系数为负,且在1%的水平上通过了验证,公司的治理水平越高,企业投资理财产品降低盈余波动性的作用就越大,说明良好的公司治理对于投资理财产品降低盈余波动性有进一步的促进作用。假设2 得到了支持。

五、结论

本文采用多元线性回归方法,在控制了上市公司的财务特征变量和治理特征变量后,基于2014—2017 年A 股上市公司的面板数据,实证分析了企业投资理财产品与盈余波动性的关系,以及公司治理特征对两者关系的调节效应。结果表明上市公司投资理财产品能显著降低企业的盈余波动性,而且较好的公司治理水平对于投资理财产品降低盈余波动性有进一步的促进作用。

此外,本文采用了替换被解释变量的方法进行稳健性检验,与上文的结果基本一致,说明本文的回归是比较稳健的。

基于此,本文提出以下两点建议:首先,上市公司应关注投资理财产品存在的风险,建立健全风险控制机制,加强资金的跟踪分析,提高资金的利用率。其次,上市公司应该完善企业的治理结构,防止决策人员出于自身利益角度做出有损公司财产安全的决定。