股权质押如何影响上市公司价值

2020-02-03朱文莉陈鑫鑫阚立娜

朱文莉 陈鑫鑫 阚立娜

【摘要】以2015~2018年A股上市公司为样本,研究不同状态的股权质押与公司价值之间的关系。研究发现:上市公司股权质押比例与公司价值呈倒U型关系,关系发生转变的门槛值为36.53%,当累计质押率低于门槛值时,公司价值会随着质押比例的提高而提高,质押比例超过门槛值时则相反;连续股权质押行为并不一定降低公司价值,对累计质押率超过40.00%的公司而言,连续股权质押行为显著降低公司价值,对于质押比例较低的公司而言,连续股权质押不会降低公司价值;质押式回购股权质押与公司价值正相关;股价突破预警线的股权质押显著降低公司价值。

【关键词】股权质押;公司价值;质押类型;门限模型

【中图分类号】F272.5【文献标识码】A【文章编号】1004-0994(2020)02-0048-8

【基金项目】国家社会科学基金青年项目(项目编号:17CYJ028)

一、引言

随着2013年券商股权质押业务的开放,A股上市公司大股东股权质押(以下简称“股权质押”)进入迅猛发展阶段。2012年进行股权质押的上市公司有696家,全年质押总市值约3.8千亿元,2018年则达到2009家,全年质押总市值约为2012年的6.38倍。截至2019年5月,A股市场中超过90%的上市公司有过股权质押行为,公司一次质押后再次质押的概率高达84.60%。由此可见,股权质押已成为上市公司热衷采用的融资方式。

大量研究表明,大股东股权质押行为会对公司产生负面影响,股权质押扩大了所有权与控制权的分离度,具有“掏空”公司的动机,不利于公司长远发展,降低了公司价值。但同时,也有研究提出了相反的观点,认为股权质押引入质权人,强化了公司外部监督,同时公司还能通过股权质押缓解现金流压力,对公司提高经营业绩,提升公司价值有正面意义。那么股权质押到底会不会侵害公司价值?质押比例的高低、质押连续与否、质押之后是否回购、质押之后股价是否突破预警等不同的状态是否会对公司价值产生不同的影响?本文运用2015~2018年A股上市公司数据,揭示不同状态下的股权质押与公司价值之间的关系,为上市公司防范股权质押风险、监管部门强化股权质押监管提供新的理论支撑和路径选择。

二、文献回顾

国际上关于股权质押的研究集中在2012年以后,对此研究持不同观点的学者大致可以归为三类:

第一类学者认为股权质押对公司发展不利,有研究显示内部人通过股权质押获取利益,损害了外部股东的利益,控股股东股权质押的比例越高,公司的业绩表现越差,公司面临的风险也越大,存在股权质押行为的公司,其风险比非股权质押公司高9.5%[1,2]。Dou等[3]研究发现,当股价严重下跌时,股权质押公司面临追加保证金的风险,这不仅加大了公司风险,还可能导致质押股东遭受现金流动性的冲击,甚至放弃控制权,从而加剧公司负面影响。Deren等[4]从控股股东控制权转移风险角度论证了股权质押的公司更可能操纵公司收益管理的假设。

第二类学者持相反观点,认为股权质押对公司的影响是积极正面的,股权质押行为能抑制公司风险承担,可以提高公司创新效率,还能通过质权人发挥监督作用,提高公司風险项目的投资效率[5]。Huang等[6]以我国非公有制公司为例进行研究,发现股权分置改革后,股权质押公司相比其他公司更能平稳盈利。Wang等[7]利用台湾的经验数据进行实证研究,发现监管环境发生改变后,有股权质押行为的公司股票回报率更高。

第三类学者则认为股权质押对公司的影响应该分情况讨论。Hwang等[8]认为,股权质押对公司的影响并不全是负面的,当公司股东进行股权质押而不是出售时,微观层面可以提高公司资金的流动性,提供资金,调整股东利益,宏观层面可以刺激经济。

在国内,股权质押的相关研究比较广泛,包括股权质押的动机、影响因素及经济后果等多个方面。大部分学者将股权质押的质押股东研究范围限于控股股东或第一大股东,从大股东特征的角度来分析股权质押的前因后果[9,10]。在股权质押的经济后果研究方面,多数学者认为股权质押对公司发展具有负面影响。进行股权质押的上市公司,质押比例越大,公司价值越低,股价波动越大,创新能力越弱,盈余管理水平越高,越可能由应计盈余管理转向真实盈余管理[11-15]。也有学者认为大股东进行股权质押并不全是为了“掏空”公司,而是会出于防止控制权旁落危机发生的考虑,有意图改善公司业绩,提高公司价值[16],且股权质押融资方式引入了质权人角色,从而加强了公司外部监督。夏婷等[17]则从质押程度(第一大股东质押股份占其所持总股份的比例)和质押规模(第一大股东质押股份占公司总股份的比例)两个层面对股权质押和公司价值的影响路径进行分析,研究结果显示质押程度负向影响公司价值,而质押规模则与公司价值显著正相关。

综合分析已有研究成果,存在的问题主要包括以下两个方面:

其一,在研究股权质押的经济后果方面,股权质押的代理变量一般局限于是否存在股权质押行为以及质押股份占公司总股份或质押人所持总股份的比例。事实上,质押比例的高低、质押连续与否、是否属于质押式回购、质押之后股价是否突破预警线等不同的质押状态均会对上市公司经济后果造成影响,应将其纳入股权质押的代理变量中,不同情境下股权质押对上市公司的影响可能存在不同。仅考虑是否存在股权质押行为及质押比例,显然不够全面。

其二,股权质押与公司价值的相关研究一般采用单一线性模型,得出线性因果关系,即随着股权质押比例的提高,其对公司正向影响或者负向影响的显著性也会提高,但上市公司的股权质押比例与公司价值之间不一定是单一线性关系。

针对以上不足,本文以2015 ~2018年A股上市公司为样本,进行股权质押的股东范围界定为持股10%以上的股东。建立非线性模型研究股权质押比例与公司价值之间的关系,再结合股权质押连续与否、是否属于质押式回购、质押之后股价是否突破预警线等方面进行研究,进一步丰富股权质押的代理变量。

三、作用机理及研究假设

股权质押在公司价值提升过程中发挥的作用目前尚无定论,国内外学者的观点不一,主要分为以下三种:

其一,股权质押与公司价值负相关。这一观点得到较多学者认同,认为控股股东高比例质押释放出消极信号,阻碍了公司业绩的提升,最终控制人的此种行为有损中小股东利益,弱化激励效应,提高了公司未来的经营风险[11,18,19]。负相关的机理解释大多从控制权旁落风险和代理成本两方面论证大股东对上市公司的“掏空”倾向[20]。

其二,股权质押与公司价值正相关。这一观点也得到部分学者的支持,Michelle等[21]运用中国上市公司的数据,实证检验得出控股股东股权质押与公司价值正相关的结论,并未发现股权质押会增加股价崩盘风险。王斌等[14]研究发现,民营公司大股东将股权质押后不是一味“掏空”公司,反而因担忧控制权转移而试图改善公司业绩。

其三,股权质押与公司价值之间的关系在不同路径和情境下可能不同。Pranav Pratap Singh[22]采用印度公司的数据,根据质押股东的类型对股权质押公司进行分类,当质押股东为个人时,此类股权质押行为将降低控股股东的有效所有权,破坏公司价值;当质押股东为公司时,此类股权质押将缓解公司现金流压力,从而提高公司价值。杜勇等[23]认为,控股股东可能在公司出现短期亏损时帮助公司扭亏为盈,但对扭亏的持续性并不能发挥积极作用。

由此可见,股权质押与公司价值之间的关系可能并不是单一的线性关系。如果将质押股东的范围扩大,考虑公司整体累计股权质押率,而不仅仅将控股股东或第一大股东的行为作为信号传递,那么这种单一的线性关系可能发生改变。当公司整体质押水平尚未达到累计值时,此时股东进行股权质押的动机可能是良性的(融资解决公司资金周转问题、质押股东将质押所得资金用于购买该公司股份以增加控制权等),质押规模的扩大有助于提高公司业绩,但当质押率累计达到一定程度后,股东进行股权质押则释放出危险信号,此时随着质押率的提升,股权质押对公司价值的影响为负。综上,本文提出假设:

H1:股权质押比例与公司价值呈倒U型关系,即累计质押率处于较低水平时,股权质押率的提升能促进公司价值提高,累计质押率达到一定程度后,质押比例的提高将降低公司价值。

从质押连续性来看,公司股权质押存在连续股权质押与非连续股权质押两种情况。何威风等[24]构造了股权质押连续性的虚拟变量,研究证实大股东连续股权质押行为与公司风险承担水平负相关,认为大股东为了避免控制权转移及股价崩盘的风险,会有更大可能要求公司保守经营,从而降低上市公司的风险承担水平。股东将其所持股票连续质押,质押动机可能不同,但能反映股东对待股权质押的态度,同时也能在一定程度上体现公司资金方面的问题。股权质押融资相对于其他融资方式而言成本较低,存在连续质押行为的公司,股东可能更青睐此种融资方式。但此类公司存在现金流问题的可能性也更大,股东需要通过连续质押来获得资金,暂时性资金短缺的可能性更低,此时公司更可能存在财务、经营等方面的问题,股东存在“掏空”动机的可能性也越大,从而给公司價值提升带来隐患。若股东为避免股价崩盘和控制权转移而选择要求公司保守经营,降低公司风险承担水平,此举对公司价值的提升而言也无利好。总之,股东连续进行质押表露出公司经营存在问题的非利好消息。非连续质押的公司(包括未质押及间断质押的公司)股东进行股权质押的动机可能更单一更良性,融资渠道也可能更广,不会过分依赖股权质押方式进行融资,此时,公司的经营状况可能更佳。根据以上分析,本文提出假设:

H2:连续性股权质押与公司价值负相关,连续实施股权质押会降低公司价值。

质押式回购股权质押约定了解除质押、返还资金的时间,一般情况下期限不超过3年,是标准化的股权质押。针对股票质押式回购交易,上交所与深交所2013年发布了《股票质押式回购交易及登记结算业务办法(试行)》,2018年对试行版予以修订。该办法对参与股权质押式回购交易的资金融入方、融出方及证券机构提出了相关要求,限定了融资方的范围,审查其财务、信用、营运、担保等方面的能力,明确其资金用途,同时限定了资金融出方接受单个A股的股票质押数量占该A股股本的最大比例。对公司而言,股票质押式回购一方面对其资质提出了更高的要求,资金融出方对融入方的审查更严格,另一方面在质押的时间和比例上也存在约束。当公司满足条件,进行股票质押式回购交易后,需要在合约规定到期日前购回质押的股票,质押式回购的时间期限相对较短,质押比例受限,平仓风险相对较小。股东一方面可以通过质押式回购获取资金,解决公司的燃眉之急,另一方面在质押期限内,股东更有动力解决公司存在的问题,完善公司经营,促进公司价值提升,维持股价稳定,以在到期时能有充足的资金回购股票,防止股价下跌带来的平仓压力。根据以上分析,本文提出假设:

H3:质押式回购股权质押与公司价值正相关,有助于公司价值的提高。

股权质押的预警线及平仓线是资金融出方为维护自身利益、防止股价下跌影响利益获得而设置的防线。当股价下跌至警戒线时,融出方将要求股东补仓,一旦跌至平仓线,股东无法补仓和回购质押股票时,资金融出方有权将股票在二级市场抛售以降低损失。有研究表明,股价严重下跌时,股权质押公司面临追加保证金的风险,还可能导致质押股东面临补仓的资金压力,以致放弃控制权,从而加大对公司的负面影响[3]。对股东而言,质押的股份到达预警状态后将面临补仓和回购质押股票,遭受现金流冲击,若无法及时补仓,则面临极大的控制权转移风险;对公司而言,在被质押的股份出现到达预警线的状态时,会释放出危险信号,此时更不利于稳定公司股价,加剧对公司的负面影响,从而阻碍公司价值的提升。综上,本文提出假设:

H4:突破股价预警线的股权质押与公司价值负相关,质押后股价若达到预警状态将降低公司价值。

四、研究设计与实证分析

(一)样本选择与数据来源

本文研究样本为2015 ~2018年A股上市公司。持有公司10%股份的股东作为公司“内部知情者”,有权提请公司董事会召开股东大会。本文中股权质押股东范围为持股10%以上的股东。剔除第一大股东持股比例不足10%、ST、ST数据严重缺失、财务数据异常以及金融类公司,最终得到1766个公司样本,7064组观测值。各项指标数据来源于Wind、CSMAR和Choice金融数据库,同时利用公司年报,深交所、上交所公告,东方财富网等途径进行手工整理,数据处理与检验运用Stata 13.0。

(二)变量定义和模型设定

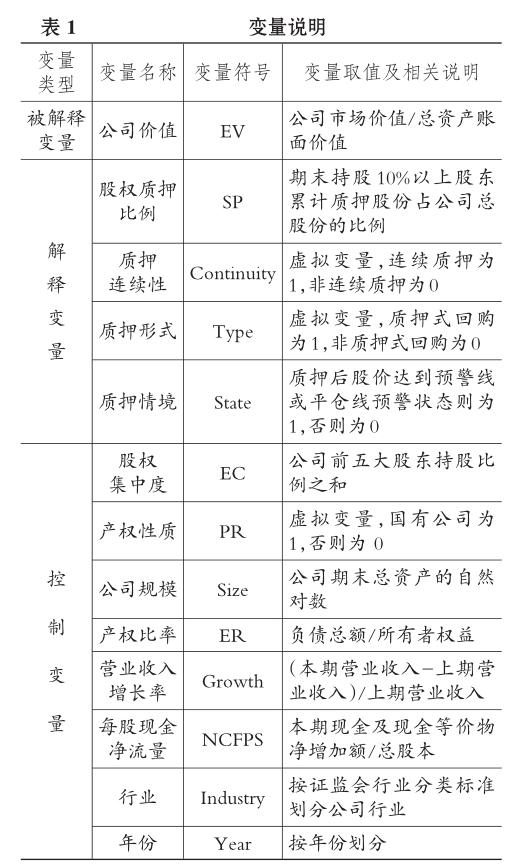

本文被解释变量为公司价值,采用公司市场价值与总资产账面价值的比值作为代理变量。解释变量包括:①股权质押比例。本文的质押率为累计股权质押率,计算方式为期末持股10%以上股东累计质押股份占公司总股份的比例(仅考虑质押期限内的股权质押)。②质押连续性。设置虚拟变量,连续质押为1,非连续质押为0。③质押形式。根据目前可获信息,将股权质押形式分为质押式回购及非质押式回购,设置虚拟变量,公司股权质押存在质押式回购为1、非质押式回购为0。④质押情境。设置虚拟变量,公司各笔质押中至少一笔出现质押后股价突破预警线或跌至平仓线情况则为1,否则为0。本文选取公司规模、产权比率、营业收入增长率、每股现金净流量、股权集中度、产权性质作为控制变量,同时根据证监会分类标准划分公司所属行业,对行业及年份予以控制。各主要变量的取值及相关说明如表1所示。

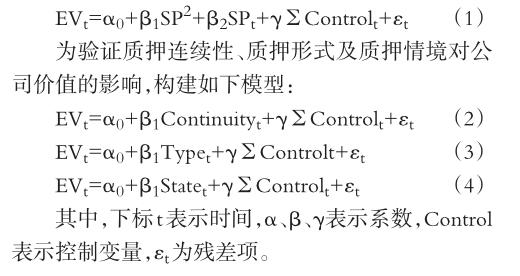

根据理论分析,为验证累计股权质押率与公司价值间的倒U型关系,本文构建模型(1):

(三)实证分析

1.描述性统计。表2、表3及表4列示了变量的描述性统计结果,从表2中的信息可知,样本间的公司价值(EV)相差较大,股权质押比例(SP)的最小值为0,最大值为0.6845,说明各公司的质押比例有较大差异,且存在高比例质押情况,有公司近七成的股份被质押。从股权质押比例的分布情况来看(见表3),大部分公司的股权质押比例低于20%,质押比例大于40%的样本仅占总样本的11.03%,中间水平的样本占21.4%,就公司整体质押比例来看,绝大多数公司的累计质押率并不高,处于较低水平。从质押连续性(Continuity)来看,79.06%的样本存在连续质押行为,说明目前连续质押已经成为常态。从股权质押形式(Type)来看,33.95%的公司选择售后回购式股权质押,但一半以上均为非售后回购式质押。从样本观测年份来看(见表4),2015~2018年,质押式回购的样本呈现先增后减的趋势,但整体差异不大。股权质押后股价触碰预警线的情况占样本量的24.48%,2015~2018年触及预警线的情况越来越多,说明市场上股权质押的平仓风险增大,需要加强管控。股权集中度(EC)的标准差为0.1381,说明样本公司的股权集中度差异相对较小,最小值为0.1311。公司规模(Size)的均值为22.2566,标准差为1.2305,表明样本间的差异相对较大。营业收入增长率(Growth)及每股现金净流量(NCFPS)的最小值均为负,最大值均超过10,极差相对较大,表明公司间的运营状态存在较大差异。

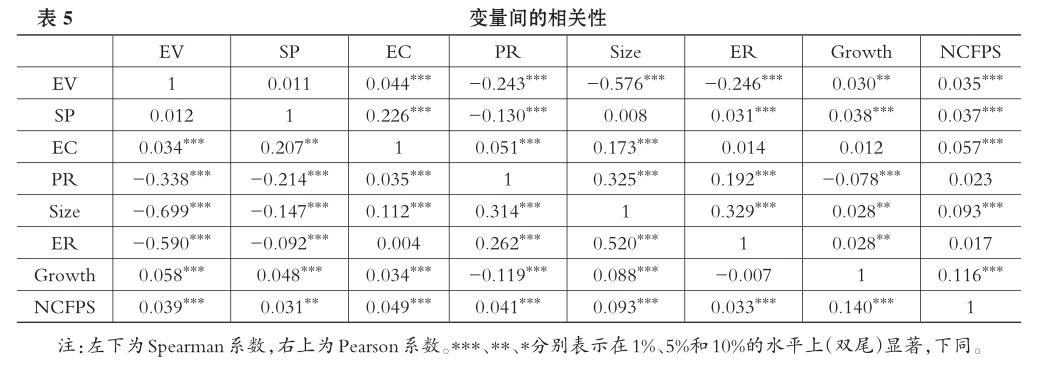

2.相关性分析。本文采用Pearson和Spearman检验对各主要变量的相关性进行分析,结果如表5所示。由表5可知,变量间的相关性均低于0.7,股权质押比例与公司价值正相关但不显著,股权集中度、营业收入增长率及每股现金净流量与公司价值正相关,且均显著,产权性质、公司规模、产权比率与公司价值显著负相关。此外,自变量VIF值域为[1.02, 1.27],最大值小于10,故不存在共线性问题。各变量均通过ADF检验,序列平稳,无单位根存在。

3.实证结果。表6列示了各模型的检验结果。模型(1)的检验结果表明,SP2的系数为负,SP的系数为正,且均在1%的统计水平上显著,证明了H1,即股权质押比例与公司价值之间存在倒U型关系,随着质押率的上升,公司价值先增加后减少。

模型(2)的检验结果显示,公司价值(EV)与质押连续性(Continuity)之间的系数为正,但不显著,与H2存在偏差。可能的原因是,大部分公司的累计股权质押率处于较低水平,样本中累计质押率较低且连续质押的情况较多,而对于低累计质押率的公司而言连续质押行为可能并不会负向影响公司价值,而样本中大比例质押的公司相对较少,高累计质押率公司的连续质押行为对公司价值的影响可能被掩盖,这符合描述性统计中所报告的累计质押率分布情况及H1。

对此,本文设置对照组并加以分析。对照组1将质押比例低于40.00%且存在连续质押行为的样本设置为1,否则为0,构造虚拟变量Continuity1,对照组2则筛选出股权质押比例超過40.00%且存在连续质押行为的公司并设置为1,否则为0,构造出虚拟变量Continuity2代入模型(2)中进行回归,回归结果如表6所示,新变量Continuity1的系数在10%的统计水平上显著为正,Continuity2的系数在5%的统计水平上显著为负,说明连续质押行为并不一定降低公司价值,对累计质押率较高的上市公司而言连续质押会侵害公司价值,对于质押率较低的公司而言连续质押并不会降低公司价值。

模型(3)的检验结果表明,Type的系数在5%的统计水平上显著为正,H3得证,即质押式回购类型的股权质押相比非质押式回购类型的股权质押更有利于推动公司价值的提升。模型(4)的检验结果显示,State的系数在5%的统计水平上显著为负,即质押后股价突破预警线的股权质押行为会降低公司价值,H4得证。

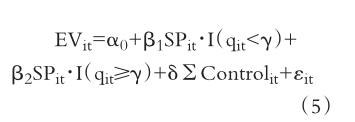

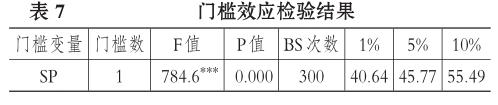

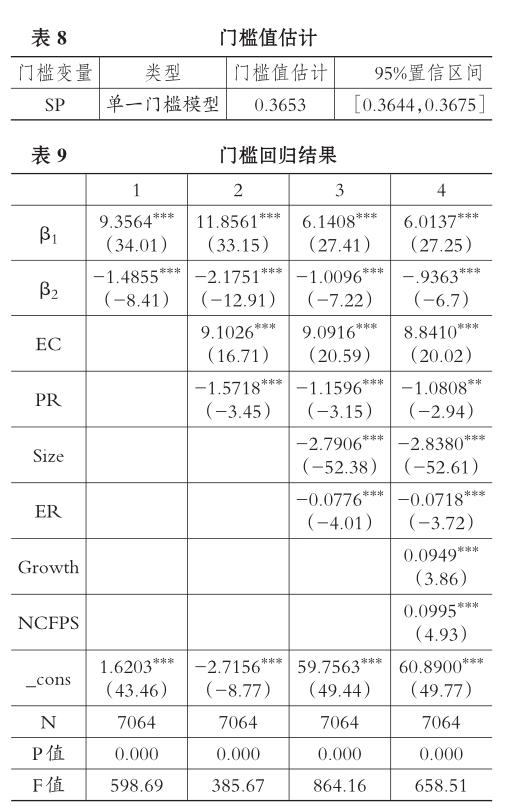

4.基于门槛模型的进一步研究。为了进一步验证股权质押比例与公司价值之间的非线性关系,本文引入Hansen等[25]提出的门槛模型,该模型解决了传统门限模型中样本门槛值及区间选择具有主观性的问题,能较准确地估计门槛值的置信区间。据此,本文以公司股权质押比例(SP)为门槛变量,建立模型(5)。

其中,下标i表示公司,t表示时间,α、β、δ表示系数,I()为指示函数,满足括号内条件时I=1,否则为0,qit为门槛变量,即股权质押比例,Control表示控制变量,εt为残差项。

采用Wang[26]的验证步骤予以检验,残差平方和最小的股权质押比例为对应的门槛值,并进一步使用bootstrap(自助抽样法)估计门槛值的显著性,检验公司股权质押比例与公司价值之间是否存在门槛效应。检验结果如表7所示。统计结果表明,通过单一门槛检验,经过300次bootstrap,结果在1%的统计水平上显著。表8列示了门槛估计值及置信区间,结果显示,存在门槛值为36.53%,95%的置信区间为[0.3644,0.3675],表明当公司累计质押比例达到36.53%时,股权质押比例对公司价值的影响将发生转变。表9列示了逐步加入控制变量的门槛模型回归结果,可知β1为正,β2为负,且并不随控制变量的逐步加入而改变符号及显著性,这表明股权质押比例与公司价值之间呈倒U型关系。当公司股权质押比例小于门槛值时,股权质押比例与公司价值正相关,即此时股权质押并不会阻碍公司价值提升,反而显著促进公司价值提升;当公司股权质押比例大于门槛值时,公司的股权质押行为将降低公司价值,门槛值为36.53%。结合描述性统计的概率分布结果可知,就公司质押规模而言,大部分公司股权质押比例的提升对公司价值的提高是有利的,这与部分学者的研究结果一致,但这一结论仅适用于股权质押比例处于较低水平的公司,对于股权质押比例较高的公司,这一结论并不成立。

5.稳健性检验。本文通过以下三种方式来考察研究结果的稳健性及模型内生性。①被解释变量滞后一期。收集整理解释变量2014~2017年及被解释变量2015~2018年的数据代入模型进行回归,结果与前文基本一致。②改变公司价值代理变量。采用净利润与平均股东权益百分比(ROE)作为公司价值的代理变量,代入模型进行回归。结果显示,股权质押比例与ROE之间呈倒U型关系,质押式回购股权质押与ROE的回归系数显著为正,质押连续性及预警状态股权质押与ROE的回归结果相似,即改变变量测度方式后,研究结论不变。③增加控制变量。在回归模型中加入资产负债率(Lev)和公司上市年限(Age)作为控制变量代入模型进行回归。回归结果与增加变量前无实质性变化,结论不变。据此,本文的结论较为稳健。

五、结论与启示

(一)结论

本文以2015 ~2018年A股上市公司为样本,研究不同状态的股权质押与公司价值之间的关系。目前我国股权质押呈现三大特点:其一,普遍性。股权质押是一种创新型融资方式,融资成本相对较低,为上市公司所广泛采用。其二,连续性。近年来上市公司连续进行股权质押成为常态。其三,风险性。质押后股价触碰预警线的情况呈现逐年增多的趋势,上市公司的股权质押情况暗藏风险。因此,加强对上市公司股权质押的监管具有迫切性。经研究,本文最终得出以下结论:

1.股权质押比例与公司价值呈倒U型关系,关系发生转变的质押比例为36.53%。当股权质押比例低于门槛值36.53%时,公司价值会随着股权质押比例的提高而提高,但突破门槛值后,股权质押比例提高将降低公司价值。

2.连续质押行为并不一定降低公司价值,对累计质押率超过40.00%的公司而言,连续质押行为会显著降低公司价值,对于质押比例较低的公司而言,连续股权质押不会降低公司价值。

3.质押式回购股权质押与公司价值正相关,有助于公司价值的提高。

4.突破股价预警线的股权质押与公司价值负相关,股权质押后股价若达到预警状态将降低公司价值。

(二)启示

据此,本文提出以下启示:

1.对于外部监管机构而言,一方面,应进一步完善股权质押的信息披露制度及监管体系,将股权质押的累计质押比例、质押连续性、质押类型、资金流向及风险控制水平予以明确披露,不仅关注控股股东,持股10%以上重要股东均应纳入资质审查与监管范围;另一方面,应该重点关注累计质押率超过36.53%公司的相关动态,特别是质押率高且存在连续质押行为以及质押后股价突破预警线的公司,应加强对此类上市公司的管理,促進资本市场健康有序发展,防止公司股东恶意股权质押。

2.对于公司而言,应该合理设计质押方案,使得股权质押发挥的正向作用最大而且风险最低。一方面,股东可以考虑合理范围内的股权质押,对于累计质押率较低的公司而言,适当小比例连续质押是可行的融资方式,股权质押融资成本相对较低,当公司面临现金流等方面的问题时,能帮助公司快速融资,渡过难关,在质押类型的选择上,可以优先选择质押式回购;另一方面,应该提升内部治理水平,加强对股东的内部约束,防范公司累计质押率过高而带来的一系列风险,当公司被大比例质押时,不应采取连续质押的方式融资。

3.对于质权人而言,应该评估公司的股权质押风险,积极发挥外部监督作用,通过公司披露的股权质押信息,及时了解公司股权质押动态,主动关注公司累计股权质押率是否较高,各笔质押中是否存在股价突破预警线的情况,若累计质押率较高,可以进一步关注公司是否存在连续质押行为,以监控和防范公司股权质押风险,更好地维护切身利益。

本文可能的贡献在于建立非线性模型探究股权质押比例与公司价值之间的关系,从股权质押的连续性、形式及质押后所处状态等多个方面研究不同状态下的股权质押对公司价值的影响,深化了股权质押的研究。未来随着股权质押信息披露的逐步完善,可以进一步细化股权质押的代理变量,而不仅是设置虚拟变量,还可以将观测期间拉长,不仅研究质押期间的质押状态对公司的影响,还可以将质押解除后的时间段也纳入观测期,探究股权质押解除前后公司的不同状态及其对公司的影响。

【主要参考文献】

[1]Chan K.,Chen H. K.,Hu S.,et al. Share pledges and margin call pressure[J].Journal of Corporate Finance,2018(52):96~117.

[2]Anderson R.,Puleo M. Insider share-pledging and firm risk[C].Southwestern Finance Association 2015 Conference,2015.

[3]Dou Y.,Masulis R. W.,Zein J. Shareholder wealth consequences of insider pledging of company stock as collateral for personal loans[Z].European Corporate Governance Institute(ECGI)-Finance Working Paper No.592,2019.

[4]Deren X.,Ke L. Share pledging by controlling shareholders and real earnings management of listed firms[J].China Journal of Accounting Studies,2018(2):109~119.

[5]Meng Q.,Ni X.,Zhang J. Share pledging and corporate risk- taking:Insights from the Chinese stock market[J].Social Science Electronic Publishing,2019(4):1~63.

[6]Huang Zhizhong,Xue Qingmei. Re-examination of the effect of ownership structure on financial reporting:Evidence from share pledges in China[J]. Journal of Accounting Research,2016(6):137~152.

[7]Wang Y. C.,Chou R. K. The impact of the insider share pledging regulation on stock trading and firm valuation[J].Journal of Banking& Finance,2018(4):1~13.

[8]Hwang A. L.,Qiao Y.,Qiao K. C. Pledge or not pledge?Shares owned by insiders pledged for collateral[J].Int. J. Manag. Theory Pract,2016(17):36~54.

[9]王新红,李妍艳.大股东股权特征与股权质押:基于中小板上市公司的分析[J].商业研究,2016(6):116~121.

[10]曹志鹏,朱敏迪.控股股东股权质押、股权结构与真实盈余管理[J].南方金融,2018(10):49~58.

[11]王新红,张行,薛泽蓉.大股东股权质押对公司绩效的影响研究——基于内部控制的调节作用[J].会计之友,2018(10):58~64.

[12]程飞,张庆君.控股股东股权质押、股票增持与股价波动[J].南方金融,2018(11):49~58.

[13]张瑞君,徐鑫,王超恩.大股东股权质押与企业创新[J].审计与经济研究,2017(4):63~73.

[14]王斌,宋春霞.大股东股权质押、股权性质与盈余管理方式[J].华东经济管理,2015(8):118~128.

[15]谢德仁,廖珂.控股股东股权质押与上市公司真实盈余管理[J].会计研究,2018(8):21~27.

[16]王斌,蔡安辉,冯洋.大股东股权质押、控制权转移风险与公司业绩[J].系统工程理论与实践,2013(7):1763~1773.

[17]夏婷,闻岳春,袁鹏.大股东股权质押影响公司价值的路径分析[J].山西财经大学学报,2018(8):93~108.

[18]Chen Y.,Hu S. Y. The controlling shareholders personal leverage and firm performance[J].Applied Economics,2007(8):1059~1075.

[19]郝項超,梁琪.最终控制人股权质押损害公司价值么?[J].会计研究,2009(7):57~63.

[20]艾大力,王斌.论大股东股权质押与上市公司财务:影响机理与市场反应[J].北京工商大学学报(社会科学版),2012(4):72~76.

[21]Michelle Li,Chelsea Liu,Tom Scott. Share pledges and firm value[J].Pacific-Basin Finance Journal,2019(6):192~205.

[22]Pranav Pratap Singh. Does pledging of shares by controlling shareholders always destroy firm value?[J].Social Science Electronic Publishing,2017(6):56~105.

[23]杜勇,张欢,杜军,韩佳丽.控股股东股权质押能帮助公司扭亏吗?——来自中国亏损上市公司的证据[J].上海财经大学学报,2018(6):77~93.

[24]何威风,刘怡君,吴玉宇.大股东股权质押和公司风险承担研究[J].中国软科学,2018(5):110~122.

[25]Hansen H.,Tarp F. Aid and growth regressions[J].Journal of development Economics,2001(2):547~570.

[26]Wang Q. Fixed-effect panel threshold model using Stata[J].The Stata Journal,2015(1):121~134.