美国联邦个人所得税制度的确立及其社会影响

2019-12-18

(中国社会科学院 世界历史研究所,北京 100006)

美国是当今世界上个人所得税制度最为发达的国家。联邦个人所得税从产生、确立到形成完整的税制系统,经历了100多年的时间,20世纪40年代,个人所得税已经成为联邦政府的第一大税种,对美国政治经济和社会生活产生了较大影响。本文试图在梳理美国联邦个人所得税产生和发展过程的基础上,对其产生的历史背景、经历的政治博弈以及社会影响作一探讨,为深化我国个人所得税制度改革提供有益的借鉴。

一、联邦个人所得税制度的产生和确立

税收是国家的基本特征之一,是国家以社会管理者的身份,凭借政权力量,通过颁布法律或政令来进行强制征收的。马克思在《哥达纲领批判》中指出:“赋税是政府机器的经济基础,而不是其他任何东西。”(1)《马克思恩格斯选集》第3卷,人民出版社1995年版,第315页。就美国而言,建国之初美国还只是一个松散的邦联,所以1777年的《邦联条款》(The Articles of Confederation)并没有授予大陆会议征税的权力。直到1787年宪法才赋予联邦政府税收权。

1787年宪法是美国联邦政府存在的法律基础,它赋予了联邦政府广泛的税收权。宪法第一条第八款规定:“国会有权规定并征收税金、捐税、关税和其他赋税,用以偿付国债并为合众国的共同防御和全民福利提供经费;但是各种捐税、关税和其他赋税,在合众国内划一征收。”(2)[美]艾捷尔编,赵一凡、郭国良译:《美国赖以立国的文本》,海南出版社2000年版,第54、56页。但该宪法第一条第九款又规定:“除非按本宪法所规定的人口调查或统计之比例,不得征收任何人口税或其他直接税。”(3)[美]艾捷尔编,赵一凡、郭国良译:《美国赖以立国的文本》,海南出版社2000年版,第54、56页。因此,个人所得税在美国联邦成立之初是宪法禁止的。但是联邦政府在战争期间出于财政融资的需要,曾经几次征收直接税,战争结束后,国会就立即废止这种税赋。例如18世纪90年代美法对峙与“准战争”期间,联邦政府首次开征直接税,税收对象是房产、土地、奴隶和其他财产。这种税是由居民个人直接交给联邦政府税务部门的,所以叫直接税。但是1802年美法关系缓和后,直接税随之被取消。1812年至1815年第二次美英战争期间,为了筹措经费,联邦政府又恢复了一些直接税,甚至准备征收所得税。1814年出任美国财政部长的亚历山大·达拉斯,于1815年提出征收个人所得税和遗产税的议案,但是被议会否决,并且战争时期开征的直接税到1817年也被取消了。此后44年间,联邦政府财政来源主要依靠关税和公共土地转让费用。

所得税征收在联邦层面一再搁浅,但在州的层面率先突破。截至19世纪50年代,至少已有7个州通过了所得税法案。在各州所得税征收的实践中,一些基本原则逐步确立起来,比如“免税额度较高,起始税率较低,但逐渐累进”(4)Glenn W.Fisher,The Worst Tax?A History of the Property Tax in America,Lawrence,Kans.:University Press of Kansas,1996,p.40.,这为以后联邦所得税法案的制订积累了经验。1861年美国内战爆发,为了应对入不敷出的财政困境,国会通过《1861年税收法案》,规定对年总收入超过800美元部分按照3%的税率征收个人所得税,但是当年并没有征收。次年7月国会对联邦个人所得税进行了改革,改单一税制为累进税制,规定对年收入在600美元以下的不征税,年收入600美元至 1万美元的征收税率为3%,年收入在1万美元以上的税率为5%。(5)John Steele Gordon,American Taxation:How a Nation Born out of a Tax Revolt Has Solved the Problems of Taxing Its Citizens? American Heritage,May/June 1996,p.72.随着战争的结束和财政状况的改善,到1872年,征收了10年的联邦个人所得税被废止。1894年美国国会出台税法规定:对分红、利息和租金以及其他来源于财产的收入按单一税率2%征收所得税,并规定收入在4000美元以下的免税,收入在4000美元以上的,税率为2%。这意味着全国只有0.13%的人需要缴纳所得税。(6)John F.Witte,The Politics and Development of the Federal Income Tax,Madison,WI.:University of Wisconsin Press,1985,pp.72—73.由于是在和平时期开征个人所得税这一直接税税种,立即引起了两党的激烈争论,并引发了社会的讨论,1895年联邦最高法院在波洛克诉农民贷款和信托公司(Pollock v.Farmers’Loan and Trust Company,1895)案中,判决联邦政府征收直接税违宪,导致1894年联邦个人所得税法被取消。

表1 1913年美国联邦个人所得税税率

此后十多年的时间,联邦财政状况都没有好转,需要开辟新的税源来平衡财政,为此国会在1909年通过一个允许联邦政府征收所得税的宪法修正案,送交各州表决。1913年2月,此修正案终于获得批准,成为第十六条宪法修正案,内容是“国会有权对任何来源之收入课征所得税,所得税收入不必分配于各州,亦不必根据任何人口普查或点查”。(7)朱曾汶译:《美国宪法及其修正案》,商务印书馆2017年版,第19页。同年10 月,国会通过《安德伍德关税法案》,从而成为美国联邦宪法第十六条修正案出台后的第一部所得税法案。法案将之前对公司所得征收的“消费税”正式确认为公司所得税,征收对象为1913年3月1日之后的一切公司净所得,税率仍为1%。法案首次确立了一个由一般税率和附加税率组成的综合累进所得税体系。其中,个人所得税征收办法,实行累进税制,最低税率为 1%,最高税率为 7%(具体见表1)。个人和公司支付的超过3000美元的租金、利息和薪金将被允许扣减1%,再无其他任何形式的税收抵免。在个人所得税运行的最初几年里,大约只有2%的美国家庭需要缴纳所得税。(8)W.Elliot Brownlee,Federal Taxation in America:A Short History,Washington,D.C.:Woodrow Wilson Center Press,1996,p.46.至此,联邦个人所得税终于拿到了合法的出生证,从此成为联邦税制体系中的一个永久性税种。

二、联邦个人所得税确立过程中的影响因素

联邦个人所得税从1815年动议到1861年产生,再到1913年正式确立为永久税种,历时近1个世纪,期间几经废立,命运多舛。为什么会出现这种情况呢?主要是当时的社会历史背景决定的。仔细分析可以看到以下几个因素相互作用,影响了个人所得税的废立。

首先,经济发展水平是决定个人所得税制度的根本原因,为个人所得税的产生与发展提供了可能。个人所得税是生产力发展到一定程度的产物。在资本主义发展初期,商品生产和流通规模不断扩大,欧美各国纷纷采取以间接税为主体税种的税收制度。美国立国之初,联邦政府也是征收间接税,主要是关税和特定物品比如马车、蒸馏型饮料、烟草、糖、盐等的消费税。19世纪初,工业革命在美国东部展开,社会经济获得较快发展,1820年美国工业生产总值约占世界工业生产总值的6%,1860年时已经占到世界工业生产总值的15%,达到18.85亿美元(9)张友伦等:《美国的独立和初步繁荣:1775—1860》,人民出版社1993年版,第211页。,但仍不到英国工业总产值的1/2。19世纪最后40年间美国工业实现腾飞,1890年美国工业总产值已跃居世界首位,占世界工业总产值的1/3弱。美国从1834—1843年到1894—1903年,国民生产总值每10年的增长率约为48%(10)[美]乔纳森·休斯(Jonathan Hughes)、路易斯·P.凯恩(Louis P.Cain)著,邸晓燕、邢露等译:《美国经济史》,北京大学出版社2011年版,第364页。,在当时资本主义强国中首届一指。从人均国民生产总值看,其年增长率为1.4%—1.7%;19世纪70年代人均国民生产总值为531美元,到1900年已达到1000美元。(11)U.S.Bureau of the Census,Historical Statistics of the United States,1789—1945:A Supplement to The Statistical Abstract of The United States.Whitefish,Mont.:Literary Licensing,LLC,2011,p.224.随着市场经济的不断发展,这种以间接税为主体的税制结构已经不能满足国家提供公共产品的需要,不利于资本主义的进一步发展。同时,经济发展水平和市场发育程度的提高,使个人和公司的财富增加,为联邦个人所得税的产生与发展提供了可能。

其次,政治文化和法律传统在个人所得税产生确立中起着阻碍和限制的作用。在美国社会文化中税收是个敏感问题,当初还是英属北美殖民地时代,就因为反对英国增加印花税而激发了美国独立战争。此后“无代表,不纳税”的理念一直存在,因而征税必须具备合法性。(12)John C.Miller,Origins of the American Revolution,Stanford,California:Stanford University Press,1991.pp.31,99,104.1787年宪法对联邦政府税收的种类、收税方式等做出了规定,因此增加任何税种必须合宪才能实施。而美国建国后长期奉行“最好的政府是管事最少的政府”,“只要税收收入能满足政府合法财政支出就是税收制度最佳状态”等古典自由主义理论,认为政府对经济的干预和对社会问题的涉入必定会危及美国文明的根基——个人自由,十分警惕公民私有财产受到政府的非法侵害。美国开国元勋托马斯·杰斐逊解释宪法“共同福利”条款时就说:“为了保证每个人享有自由行使奋斗和因奋斗而获得的财产的权利,我们不能因为某人或其父亲因为奋斗而获得的财产或其他所得太多而将其劳动成果分给那些不努力的人,这样就违反联邦的最初精神。”(13)郑幼锋:《美国联邦所得税变迁研究》,中国财政经济出版社2006年版,第82、129页。正是在这一思想主导下,19世纪美国联邦政府试图收取包括个人所得税在内的直接税时,受到了保守势力的一再阻挠。尤其是被视为保守势力最后阵地的联邦最高法院在1895年否决了议会通过的1894年个人所得税法后,进步势力就谋求通过宪法修正案赋予联邦政府收取直接税的权力。(14)盖哲娅:《论美国的联邦制和联邦主义——美国联邦与州的关系的发展》,复旦大学出版社1986年版,第121页。但是美国宪法修正案提出和通过的门槛相当高,1787年宪法第五条规定:“国会应在两院各2/3议员认为必要时,提出本宪法的修正案,或根据全国2/3州议会的请求召开公议提出修正案。以上任何一种情况下提出的修正案,经全国的州议会或3/4州的制宪会议批准,即成为本宪法的一部分而发生实际效力。”(15)[美]艾捷尔编,赵一凡、郭国良译:《美国赖以立国的文本》,第61页。这要求必须达成广泛的社会共识,才能提出和通过宪法修正案。后来经过进步主义运动的广泛动员以及美西战争、金融危机等造成的巨大财政压力,促使社会形成共识,1913年宪法第十六条修正案才获得批准,赋予联邦政府征收直接税的权力。

第三,社会运动在美国个人所得税制度确立过程中发挥了广泛动员作用。19 世纪下半叶,美国政府采取自由放任的经济政策,促进了经济的高速发展,国民财富激增,资本家享有了更多的物质进步成果,广大社会下层却陷于普遍贫困之中,从而造成社会贫富悬殊日趋严重,引发社会动荡。面对美国社会各种矛盾日益激化,群众运动风起云涌,社会上要求变革的呼声日趋高涨,终于在20世纪来临之际,汇集成一场声势浩大的全国性改革浪潮,这就是美国历史上的进步主义运动。代表低收入阶层的进步派中,很多人要求将税收作为工具,用以调节社会的贫富差距,因此与代表富有阶层的保守派围绕税收问题展开过多次斗争。双方最为激烈的一次交锋发生在1894年议会通过联邦所得税法案时,保守派认为所得税制是一项社会主义措施,严重威胁个人财产权,“累进所得税意味着穷人反对富人的战争,构成‘没收’,代表着多数人通过法律的暴政。”(16)Robert Stanley,Dimensions of Law in the Service of Order:Origins of the Federal Income Tax,1861—1913,Oxford:Oxford University Press,1993,p.209.宪法规定议会只有将直接税依据各州的人口平均分配的情况下才可以征收,而所得税是按照收入所得来征收的,不是按照人口分摊的,因此违宪。进步派则认为,现行税制是一种累退税,越是穷人税赋越重,越是富人交税越少,违背社会公平原则,如果议会将直接税按照人口数量平均分配到各州,实际上就变成了人头税,这样会进一步加重穷人的税负,导致社会更加不公平。当时就有人评论说:“南北战争后修订的税收制度完全是一种累退税制,因为它使收入较低的各个阶层负担较重。而在另一方面,政府支出给低收入阶层带来的利益却不多。”(17)郑幼锋:《美国联邦所得税变迁研究》,中国财政经济出版社2006年版,第82、129页。双方的对立反映在1895年波洛克诉农民贷款和信托公司案中,最高法院以五票对四票的微弱多数,宣布征收所得税违宪。但是进步派并没有因此却步,而是把税制改革与争取社会公平的斗争结合起来,要求进行广泛的社会改革。一些主张社会改革的活动家和工人运动结合起来,导致劳工运动和社会主义运动迅速兴起。19世纪90年代,美国工人只有1%是工会会员,到1914年,工会会员占到了工人总数的6%。全国性的劳工组织开始出现,比如美国熟练技术工人组织——美国劳工联合会(“劳联”)成立于1886年,会员在1900年有54万,到1904年迅速发展到167万人,1914年时达到200多万人。(18)[美]褔克讷著、王锟译:《美国经济史》下卷,商务印书馆2018年版,第132页。“劳联”领导工人阶级积极参加社会改革运动,要求伸张社会正义,公平分配社会财富,提高生活水平,改善工作环境。19世纪末劳工运动的发展和激进社会主义运动的兴起,对美国政治产生了重大影响,震惊了统治阶级,改变了一些资产阶级的想法,直接推动了统治集团的变革。尤其是在1904年的总统选举中,社会党候选人得到42万张选民票。对此,西奥多·罗斯福惊呼:社会主义的成长远比昔日任何平民主义运动或类似的运动可怕。联邦法官路易斯·布兰代斯在1906年强调说:“应付目前社会主义造成的烦扰不宁态势的惟一途径就是着手处理并消除各种不公正的现象。”(19)Richard Abrams,The Burdens of Progress,1900—1929,Glenview,Illinois:Scot,Fresman and Company,1978.p.43.20世纪初期日益强大的进步运动,再次突出了所得税问题。“所得税是唯一能在富人和穷人之间平等负担的工具”(20)Senator John Sherman,John Steele Gordon,“American Taxation:How a Nation Born out of a Tax Revolt has Solved the Problems of Taxing its Citizens?”,American Heritage,May/June 1996,p.74.,这种认识逐渐被人们广泛接受。西奥多·罗斯福总统在1907年和1908年国情咨文中提出了征收所得税和遗产税的税制改革措施。1909年,在进步派的推动下国会通过了公司所得税法案,并巧立名目将它命名为“特许营业税”。最高法院1909年在判决弗林特诉斯通·特蕾西公司的案件时,认为这种公司所得税是一种营业执照税,因而宣布它合宪。1909年国会又通过了一个允许征收直接税的宪法修正案并提交各州表决,经过广泛动员,终于在1913年被批准生效,成为宪法第十六条修正案,联邦政府从而获得了征收个人所得税的权力。

第四,战争、经济危机等偶发因素引发的财政压力是推动美国个人所得税产生和确立的直接原因。从世界范围内看,可以说筹集战争经费是所得税产生的助推器。英国是最早开征个人所得税的国家。1798年英法战争时期,英国首相小威廉·皮特为了筹措巨大的军费开支,推动议会同意征收“三部合成捐”,1799年改为所得税,称之为“皮特(Pitt)所得税”。该税制要求纳税人在其税务申报表中分门别类地申报各类所得。1802年战争结束,所得税即被废止。1803年英法战争再起,所得税又重新开征。(21)Margaret Levi,Of Rule and Revenue,Berkeley CA.:University of California Press,1988,p.122.以后屡征屡废。19世纪40年代英国征服印度的战争中军费开支巨大,1842年英国政府重新提议开征所得税,并形成了所得税法。当时国会只同意征收3年,但由于经济不景气以及后来克什米尔战争爆发,一直没有停征。1874年所得税正式被依法确认为英国的一个永久性税种。(22)刘剑文:《所得税法》,北京大学出版社1999年版,第19页。德国、法国开征个人所得税也是因为战争导致军费开支或战败赔款而创立的。美国个人所得税产生、确立的过程中战争因素也是直接的推动力。美国内战直接催生了1861年个人所得税,战争结束后,联邦政府财政状况有所改善,1872年个人所得税被废止。1898年爆发的美西战争产生了巨额的军费需求,将关税和货物税税率推到很高水平,1902年美西战争收入法案到期后,关税和货物税税率下降,联邦政府收入立即从国民生产总值占比的1.7%下降到1.3%(23)刘畅:《美国财政史》,社会科学文献出版社2013年版,第170页。,财政捉襟见肘,联邦政府一直寻求新的收入来源。第一次世界大战爆发前,世界主要资本主义国家都在扩军备战,大搞军备竞赛,美国政府也感受到了战争压力,国防支出扩大,财政更加困难,这些因素促成了第十六条宪法修正案的批准,从而为政府扩大税收、增加财源提供法律依据。

三、联邦个人所得税制度体系的形成

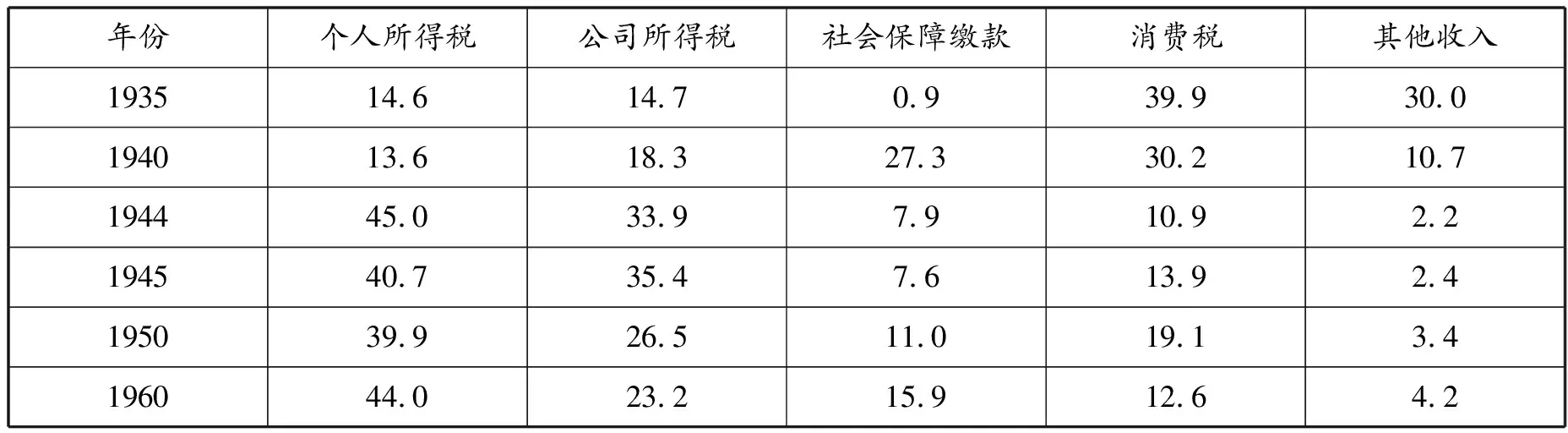

1913年确立的联邦个人所得税制度还是比较初步的,经过此后40多年的发展,直到2O世纪50年代联邦个人所得税才形成完整的制度体系。由于此阶段战争、经济危机交替出现,联邦个人所得税制度不断改革,基本上是战时增税、战后减税,经济危机爆发临时增税、过后又再减税,所以这期间通过了多个个人所得税收法案,调整个人所得税。例如,第一次世界大战期间,议会通过的1916年收入法案,使个人所得税最低税率由1%提高到2%,最高边际税率由7%提高到15%。1918年,个人所得税税率再次提高,最低税率提高到6%,最高边际税率提高到77%。20世纪20年代,美国经济繁荣,议会连续五次削减所得税税率,使得最低税率又恢复到1%,最高税率下降到25%。1929年开始了美国历史上长达10多年的大萧条时期,胡佛总统1932年签署《税收法案》,将最低税率提高到4%,最高税率提高到63%(24)[美]赫伯特·斯坦著、苟燕楠译:《美国的财政革命——应对现实的策略》,上海财经大学出版社2010年版,第19—29页。,富兰克林·罗斯福总统执政时期继续提高个人所得税,到1936年,最高税率提高到79%,并且减小收入额的级差,将纳税级数扩大到33级。二战期间,为筹集战争经费,多次提高个人所得税税率,1944年通过的税法规定最低税率为23%,最高税率为94%。(25)美国税务基金会网站:https://www.taxfoundation.org,Federal Individual Income Tax Rates History,Nominal Dollars,Income Years 1913—2011.联邦征收个人所得税收入从1935年的 52.7亿美元增加到1944年的197.05亿美元,占税收总额的比重也从1935年的14.6%提高到45%,占国内生产总值的比重从0.8%提高到9.4%。至此,个人所得税在联邦税制体系中跃居第一位(见表2)。此后,虽经多次改革和调整,但联邦个人所得税在税收总额中的比重一直维持在 40%左右,在所有税种中稳居第一。

表2 联邦个人所得税占税收总额比重的演变(1935—1960 )

这一时期,美国联邦个人所得税制度的健全和完善主要表现在以下几个方面。一是纳税主体区分更加细化。自1913年个人所得税制度确立以来,美国一直实行的是综合所得税制,以家庭为申报纳税单位,不对纳税人的身份进行区分。1948年的税收法案规定从1949 年开始,对已婚联合申报的纳税人进行了区分,与其他纳税人不同,已婚联合申报者可以用应纳税所得额的一半来确定适用税率。(26)Tomas N.Tarleau,“Estate.Planning Technique”,Louisiana Law Review,Volume 13,Number 1,November 1952.1951年的税收法案规定,从 1952年开始把纳税人分为4种类型,分别是已婚联合申报、已婚分别申报、单身申报、户主申报。这4种类型纳税人的应纳税收入不超过2000美元的按最低税率 22.2%纳税,已婚分别申报和单身申报的纳税人分为24级累进税,应纳税收入超过20万美元的按最高税率92%纳税,而户主申报的纳税人分为26级,应纳税收入超过30万美元的按最高税率92%纳税。(27)美国税务基金会网站:https://www.taxfoundation.org,Federal Individual Income Tax Rates History,Nominal Dollars,Income Years 1913—2011.二是纳税人的覆盖面扩大到大多数居民。就美国税法而言,从个人所得税确立以来每一个联邦公民和在美居住的外国人都是纳税人,包括总统在内的任何人都有纳税的义务。但是1913年联邦个人所得税确立时,因为规定了各种免于征收的情形,仅有不到2%的家庭纳税。此后随着税法修改,纳税人范围不断扩大,但是到1918年时也仅有5%的人群缴纳个人所得税。第二次世界大战期间联邦个人所得税的税基不断扩大,免税额度扣除越来越低。例如,单身个人免征额度从1913年的3000美元降低到1945年的500美元,由此纳税人数增加,到1945年时个人所得税纳税人已经占到美国居民的74%,1952年联邦个人所得税区别身份申报后,联邦个人所得税几乎覆盖了每一个美国家庭和个人,征收率达到 90% 以上。三是联邦个人所得税累进级别和级差逐步增多,达到了一个相对合理的水平。1913年联邦个人所得税确立时,分为7个等级,每级之间收入额度差距较大,比如第二级是2万—5万美元,第5级是10万—25万美元,应该说此时个人所得税级差区分还较粗糙。1916年个人所得税就扩大到14个等级,级差随之缩小。1917年个人所得税扩大为21个等级,1918年扩大为56个等级。以后几经压缩和扩展,20世纪50年代以后基本稳定在24个等级,每级之间收入额度趋于稳定。例如1951年税法规定的前11个等级,每级都是以2万美元的级差累进;之后的13个等级分别以4万、6万、10万、50万美元不等数额累进(28)美国税务基金会网站:https://www.taxfoundation.org,Federal Individual Income Tax Rates History,Nominal Dollars,Income Years 1913—2011.,收入越高,交纳的个人所得税比率越高。

四、联邦个人所得税制度对美国社会的影响

纵观联邦个人所得税产生、确立和不断完善的历史进程,可以看出,个人所得税建立初期,其目标定位主要是筹集财政资金,实现其收入功能,同时也有回应民众要求,实现社会公平的目的。在其后40多年的发展过程中,几经修订与改革,总的趋势是税率不断细化、课税基础不断扩大、免征项目不断减少、税收收入占财政收入的比重不断上升,1944年后稳定在占财税收入的40%左右。联邦个人所得税逐步发展为调控宏观经济的重要政策工具,对美国社会产生了重要影响。

第一,联邦个人所得税密切了居民个人与联邦政府的关系,促进了公民意识的培养,对美国现代价值观的形成产生了重要影响。1913年联邦个人所得税制度确立以前联邦政府主要税种是间接税,居民个人和联邦政府之间没有直接的税务关系。绝大多数公民可以按照自己的意愿安排其个人经济活动,不需要关注联邦政府的税收情况,也不需要和联邦税务机构打交道,个人自由地挣取工资,企业自由地赚取利润,财富自由地积累和消费,联邦政府也不干预居民的经济活动。城市、乡镇和州政府在居民生产、生活中发挥着更大的作用。而美国建立的过程是由13个英属北美殖民地独立后建立州政府、再联合而成为国家的,联邦宪法给予了各州很大的自治权,所以对于普通美国公民来讲,很大程度上他们对所在州的认同远远大于对于国家的认同,更不用说只获得永久居留权的移民了。但是联邦个人所得税确立后,从根本上改变了联邦政府与普通美国公民之间的关系,所得税法授予了联邦政府了解每个公民和企业经济行为的权力。(29)刘畅:《美国财政史》,第173页。特别是20世纪40年代联邦个人所得税由“富人税”演变为“大众税”后,个人的经济活动与国家联系起来,个人要经常关注国家税收的情况,进而也需要了解联邦政府支出的情况。而联邦政府按照所得税法赋予的权力和收税的需要,就必须了解每个公民和企业的经济行为,这样国家和个人就联系在一起,形成一个紧密的命运共同体,表现就是公民意识的觉醒。一方面,使民众意识到纳税是对美国国家和社会所承担的重要责任,通过纳税后个人收入的直接减少,感受到自己为国家和社会做出了贡献;另一方面,民众纳税的同时,也唤醒了其权利意识和参与意识,促使民众关注国家财政的使用情况,提升民众参与社会公共事务的责任感。所以,联邦个人所得税制度的形成对美国民众公民意识的形成起到了很大的促进作用,对美国民主、权利、爱国等现代价值观的形成发挥着重要影响。

第二,联邦个人所得税制度在调节美国公民收入、促进社会公平、保持社会稳定方面发挥了重要作用。马克思指出,市场竞争的结果是优胜劣汰,往往导致两极分化。对这种结果的不平等,马克思认为只有通过个人所得税、遗产税、财产税等手段予以调解才能使结果相对公平。(30)朱春晖:《马克思评资本主义分配的正义性》,《国外社会科学》2014年第1期。现代税收理论认为,个人所得税是调节收入差距、实现社会公平的有效税种之一。虽然美国联邦个人所得税产生和确立主要是为了解决财政融资问题,扩大财政收入,保持联邦政府的收支平衡。但是确立之初,进步派人士就赋予了它调节社会收入、促进社会公平的期望,要求向富人增税。在他们的推动下,联邦个人所得税税率不断提高,1913年时最高边际税率为7%,1916年提高到67%,1944年最高边际税率达到94%。联邦个人所得税制度发展到这个阶段,实际上变成了政府调节宏观经济政策的重要工具,目的是通过增加高收入阶层的税收来抑制财富的过度集中,通过联邦税收的再分配机制改善收入分配的不公平状况,实现社会公平目标。第二次世界大战结束后,联邦个人所得税经过数次改革,个人所得税最高边际税率、税基和免征额及扣除额等都进行了较大的调整,越来越体现联邦政府运用税收工具调节社会财富再分配,由注重结果公平向注重规则公平和起点公平的转变。1951年税法规定,从 1952 年起把联邦个人所得税纳税人分为单身纳税申报、已婚联合申报、已婚分别申报和户主申报4种身份,分别进行申报纳税,按身份确定免征额和扣除额。这些改革措施都使联邦个人所得税能够充分考虑到不同纳税人的具体情况,使税制更注重起点的公平。(31)郑幼峰:《美国联邦所得税变迁研究》,第132页。

美国个人所得税产生、确立和发展时期正是美国经济的跃升时期,内战结束后美国进入镀金时代,经过20世纪初的繁荣到第二次世界大战结束时,美国已经成为世界头号强国。在资本主义世界中,美国工业生产占54.8%,黄金储备占48.5%,出口额占50%,登上了资本主义世界霸主地位。(32)曹广伟:《世界经济秩序的历史变迁》,《国际展望》2012年第5期,第81页。这个时期美国社会各阶层之间的矛盾经历了由激化到缓和的过程,19世纪末美国社会矛盾最为激烈,各种社会运动风起云涌,最后汇聚成进步主义改革浪潮,联邦个人所得税正是在这个时期被正式确立起来。此后个人所得税制度不断发展,向富人征税,扩大联邦政府对贫困人口的救助,调节社会收入差距,有力缓和了社会矛盾,使美国社会虽然经历了数次社会运动、一次经济大萧条和两次世界大战,但总体上保持了社会稳定。

第三,联邦个人所得税制度的确立和发展,促进了美国政府职能的扩大,对美国现代型政府的建立产生了重要影响。美国建立之初,奉行小政府、自由放任的经济思想,政府的职能范围很小,税收收入有限。随着工业革命的开展和西进运动的进行,联邦政府活动范围不断扩大,管理经济和社会的职能日渐增强。从联邦政府机构设置的变迁能够清晰地看出政府职能扩张情况,因为每一个新的政府部门的成立都意味着政府职能的变化。美国建国之初,联邦政府只有国务院、财政部、司法部和国防部这4个部门。西进运动开始后,美国获得了大片的西部土地,为保护和管理这些土地上的自然资源,1849年联邦政府成立内政部,担负起保护、开发联邦政府所有土地上国土资源的重要责任,是联邦政府有关公共土地(包括联邦所管辖的海洋水域)和其他矿产、石油等资源的主要管理部门,也是美国重要的经济部门。美国内战和西进运动后农业获得巨大发展,1862年联邦政府设立农业部,管理“从田间到餐桌”的所有与农业有关的经济活动。1903年商务部成立,负责美国国际贸易、进出口管制、贸易救济措施等事务,这反映出当时国内市场已经发展成熟。1913年联邦政府又设立劳工部,主管全国劳工事务,主要职责是负责全国就业、工资、福利、劳工条件和就业培训等。(33)Thomas A.Garrett and Russell M.Rhine,“On the Size and Growth of Government”,Federal Reserve Bank of S.Louis Review(January/February 2006),p.14.这些部门的设立反映了政府对于市场调控和干预职能的扩大,同时财政支出也日渐增多。据统计,1859—1914年期间,来自政府活动的支出占国民收入的比重,从2.3%上升为6%。随着政府支出的增多,财政缺口越来越大,只有开辟新的税源才能保证联邦政府的开支。1913年宪法第十六条修正案获得批准,联邦政府获得了征收个人和公司所得税的权力,使联邦政府获得了新的融资工具,开辟了新税源。所以,1913 年美国联邦个人所得税制度确立后,几经改革,税基和税率不断扩大,个人所得税收入在联邦税制体系中比重不断上升,不仅满足了政府规模扩张对财税收入的需求,更成为政府规模迅速扩张的助推器。

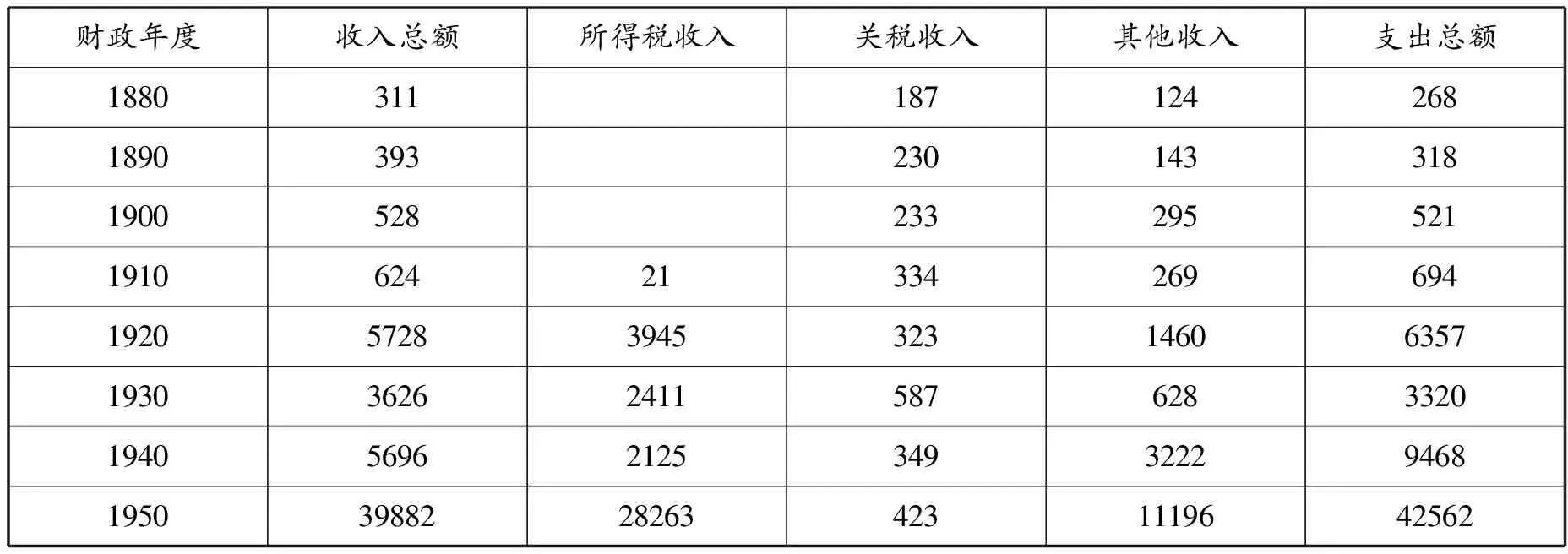

表3 美国联邦财政收支(1880—1950) 单位:百万美元

如表3所示,1880年,联邦政府总的财政收入为3.11亿美元,1890年为3.93亿美元,但到1900年快速增长到5.28亿美元,1910年增长到6.24亿美元,30年翻了一番。1920年时联邦政府财政收入急剧扩张为57.28亿美元,10年间财政收入扩张了近10倍。其中,联邦所得税(包括个人所得税和公司所得税)收入高达39.45亿美元,约占联邦财政总收入的70%。到1950年,联邦政府财政收入高达398.82亿美元,是1920年的7倍多,其中联邦所得税收入为282.63亿美元,占联邦财政总收入的70%多。而在联邦所得税中个人所得税所占比例比公司所得税要多,有时甚至是公司所得税的两倍。如表2所示,1935年个人所得税占税收总额的比重为14.6%,公司所得税为14.7%,1944年个人所得税占税收总额的比重为45.0%,公司所得税为33.9%,1945年后两者都有所下降,但是个人所得税基本稳定在40%左右,公司所得税下降幅度更大,1950年仅占税收总额的26.5%。个人所得税成为无可争议的第一大税种。由此可见,联邦个人所得税建立后,成为联邦政府职能不断扩张的有力工具。

综上所述,联邦个人所得税制度并不是美国成立以来就有的税种,在100多年的发展历程中经历了从无到有,从临时税种到固定税种,从融资性联邦税到调节社会再分配的主要税种的发展过程。在这个过程中联邦个人所得制度的建立与发展受到了美国政治经济、社会文化、法律传统以及战争等因素的影响,同时个人所得税制度的完善又对美国公民意识的培养、现代价值观的形成、社会公平正义的促进以及政府职能的转变产生了广泛而深刻的影响。