房地产投资对就业的带动效应分析

2019-12-10胡人斌

胡人斌

摘要:基于我国2001-2017年省际面板数据,在把握我国房地产投资及房地产业就业人数的基础上,运用面板向量自回归(PVAR)模型对我国房地产投资的就业带动效应进行了实证分析。结果表明:①我国房地产投资额和房地产开发企业从业人数在研究期内都表现出大幅上升趋势,两个指标的平均值分别由2001年的2046487.3万元、34268.36人增长至2017年的35418880万元和91321.29人。②从脉冲响应分析来看,房地产开发企业从业人数对房地产投资的冲击均表现出正响应状态,说明房地产持续地对房地产业的就业产生积极影响。③从方差分解结果来看,除了房地产投资的带动效应外,房地产开发企业从业人数也表现出依赖自身惯性发展的特征。

关键词:房地产投资;就业;面板向量自回归;中国

中图分类号:F293.3 文献标识码:A

文章编号:1001-9138-(2019)11-0036-41 收稿日期:2019-10-08

1引言

20世纪90年代以来,随着城镇化的快速推进以及城镇住房体制的改革与深化,房地产业逐渐成为国民经济的支柱产业,房地产投资也成为我国经济增长的主要推动力之一。张洪等的研究表明,进人21世纪后,我国房地产投资总额以年均23.4%的速率增长,这个增速远远大于我国GDP在这十余年间的增速。根据《中华人民共和国2018年国民经济和社会发展统计公报》,2018年,我国房地产开发企业完成投资额120263.5 1亿元,占当年度全国固定资产投资和GDP的比重分别高达1 8.63%和13.36%。房地产投资在促进消费、扩大内需、推动城镇化建设以及拉动经济增长等方面发挥了重要作用。刘贞平运用1995-2011年的数据,对中国房地产投资额与城市化水平的关系进行了实证分析。Green基于美国1959-1992年季度数据,采用格兰杰因果检验发现住宅投资是经济增长的格兰杰原因,但经济增长不是住宅投资的格兰杰原因。景刚等基于2000-2016年中国31省市面板数据,全样本、分地区、分地区分时段分别建立模型,实证分析房地产投资对中国经济增长的影响效应,认为房地产投资在一定程度上可带动经济增长。与此同时,房地产投资对于提高人们居住生活水平,特别是扩大就业也具有重要作用。一方面,房地产业产业链长且投资规模巨大,能够直接提供很多与房地产业相关的就业岗位与机会,另一方面,房地产业与金融业、社会服务业等产业具有很强的关联性,对其他产业的带动作用明显,可以通过产业链带动相关产业发展来增加社会就业。曹旭华等就曾建立线性回归模型对房地产业创造就业能力进行了分析,她发现房地产业不仅具有稳定增长的直接吸纳就业能力,而且由于房地产业具有较强的关联作用,产生就业的间接“乘数效应”。但是总体来看,目前学术界对于房地产投资城市化效应和经济增长效应的关注较多,对房地产投资就业效应的关注则相对较为薄弱。基于此,本文拟采用面板向量自回归(Panel-data Vector Autoregressive.PVAR)模型,利用我国大陆31个省份2001-2017年的面板数据,对房地产投资的就业效应进行系统性诊断与分析,以期为深化推动房地产市场与社会经济的良性耦合发展提供参考依据。

2模型构建与数据来源

2.1模型设定

PVAR模型是由Hohz-Eakin et a1.(1988)提出并经过大量学者进行发展完善后形成的计量经济模型,兼具VAR模型和面板数据模型的优点,而且与VAR模型相比,PVAR模型能够降低模型对数据量和数据形式的要求,识别和度量一些潜在的因素对研究对象的影响,控制横截面的异质性,进而更有效控制空间个体异质性带来的估计偏差。本文探讨房地产投资就业效应的PVAR模型函数形式为:

式中,f代表省份,且i=1,2,…,N;t代表年份,且t=1,2,…,T;Yit是一个包含房地产投资及其就业效应的二维列向量,为消除可能的异方差,分别对房地产投资(REI)及其就业效应(EN)作对数处理,用lnREI和InEN表示;yo、k分别表示截距项向量和滞后阶数;y1为滞后第j阶的参数矩阵;ai、βt分别为个体效应向量和时间效应向量,分别表示截面个体的差异性以及时间变化对个体的影响;εit表示随机扰动项。

本文采用广义矩估计法(GMM)对上述PVAR模型进行估计。具体步骤包括:首先对各变量序列进行面板单位根检验,并对PVAR模型选择合适的滞后阶数;通过广义矩估计得到变量序列之间的回归拟合结果;然后进行脉冲响应函数分析,最后运用方差分解分析来衡量不同内生变量冲击的贡献度大小。

2.2变量选取

房地产投资是以房地产為对象,为获得预期效益而对土地和房地产开发、房地产经营以及购置房地产等预先垫付资金的经济行为,是房地产业完成的固定资产投资。本文主要选取当年度房地产开发投资额作为表征房地产投资的指标。

房地产投资不仅能够直接提供就业岗位,而且通过带动相关产业发展,创造更大规模的就业机会。但是鉴于很难准确界定与房地产业相关联的其他产业,无法理清房地产在就业方面所发挥的“乘数效应”,本文主要从房地产提供的直接就业机会进行考量,选取房地产开发企业从业人数作为表征就业的指标。

2.3数据来源

本文基础数据主要来源于EPS数据库。其中,2001-2017年各省区房地产开发投资额来源于中国固定资产投资数据库,房地产开发企业从业人数来源于中国房地产数据库。

3结果分析

3.1现实特征

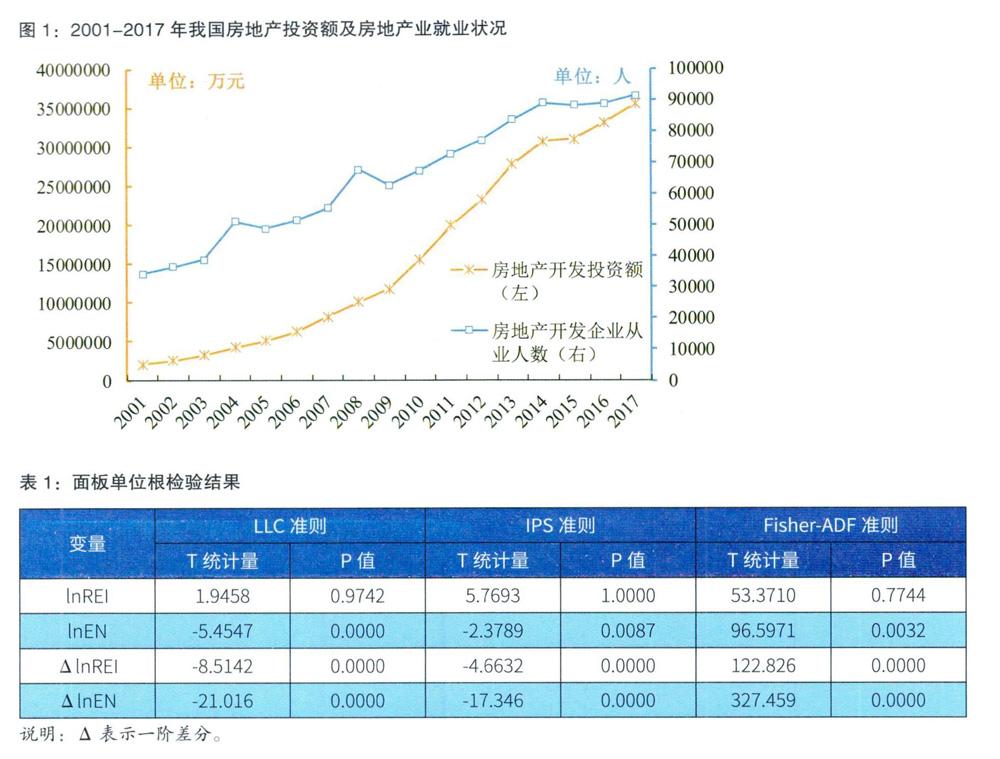

图1反映的是2001-2017年中国房地产投资额和房地产开发企业从业人数的平均值变化情况。从中可以看到,在研究期内,我国房地产投资额呈逐年稳步上升趋势,由2001年的2046487.3万元增长至2017年的35418880万元,净增长33372392.9万元,年均增幅高达19.51%。与房地产投资的变化轨迹类似,2001-2017年间,我国房地产开发企业从业人数也表现出增长态势。其中,在2003-2005年、2007-2009年和2013-2015年三个时间段内,房地产业从业人数表现出波动态势。2001年,我国房地产开发企业从业人数平均值为34268.36人,至2017年,就业人数平均值达到91321.29人,年均增幅为6.32%。

3.2面板单位根检验

本文综合运用LLC(Levin-Lin-Chu)准则、IPS(Im-Pesaran-Shin)准则和Fisher-ADF准则进行面板单位根的联合检验。如果三种准则均拒绝存在单位根的原假设,则说明序列平稳,反之则不平稳,具体结果如表1所示。从中可以看到,对lnREI的水平值进行检验时,结果表明不能完全拒绝原假设,即存在单位根。对两个变量的一阶差分进行检验时,均显著地拒绝原假设,由此说明lnREI和InEN都是一阶单整序列,可以进行面板向量自回歸分析。

3.3 PVAR模型估计

在正式估计PVAR模型之前,必须首先确定模型的滞后阶数p。已有研究通常采用Akaike信息准则(AIC)、Baysian信息准则(BIC)以及Hannan-Quinn信息准则(HQIC)三种方式,根据信息量最小原则确定PVAR模型的p值。从表2可知,三种准则一致表明应选取PVAR(1)模型。

基于一阶差分的面板数据,为避免模型中时间和固定效应可能造成的系数估计偏差,借鉴AreUano和Bover提出的“Helmert'过程消除时间和固定效应。其中,h_lnEN和L.h_lnREl分别为lnEN和lnREI经过Helmert变换、消除固定效应后的序列,L.表示滞后一期的变量。通过GMM估计方法得到的结果如表3所示。从中可以看到,以房地产开发企业从业人数作为被解释变量,其差分变量与其自身滞后一期的变量正相关,说明房地产开发企业从业人数具有一定的惯性作用,房地产业从业人口规模的增长能够进一步集聚各类资源,进而发挥规模效应,促进房地产业从业人数的扩大,但是P值为0.343,这种作用机制并没有通过显著性检验。房地产开发企业从业人数差分序列与滞后一期的房地产投资显著正相关,即当期房地产投资规模较上期上扬,下期房地产开发企业从业人数也会较上期有所上浮,这也在实证层面验证了房地产投资的就业带动效应。

3.4脉冲响应分析

脉冲响应分析是用来衡量随机扰动项一个标准差的冲击对其他变量当前和未来取值的影响轨迹,可以直观地刻画出变量之间的动态交互作用和效应,并从动态反应中判断变量间的时滞关系。本文借助Stata14.0软件,将冲击时间设置为10期,通过蒙特卡洛(Monte Carlo)实验模拟500次得到房地产开发企业从业人数对其自身及房地产投资的脉冲响应函数图,如图2和图3所示。其中,横轴s代表冲击时间,纵轴代表对相关变量冲击的响应程度,中间红色线条代表脉冲响应曲线,最上端和最下端两条实现分别代表95%和5%分位点的估计值。

图2中当房地产开发企业从业人数本期给自身一个标准差冲击后产生了正向波动,在当期正向影响达到最大,此后逐渐下降,第2期以后开始表现出负向效应,此后便一直在0值下方变动。总体来看,10期的累积效应为正值,说明房地产业从业人员的累积效应。图3展示了房地产开发企业从业人数对房地产投资冲击的脉冲响应,面对房地产投资的一个标准差冲击,房地产业从业人数当期的响应为0,随后开始持续上升,并在第2期达到最大值,尽管第3期开始又开始稳定下降,但是在整个冲击期内都为正值,即房地产投资对房地产企业从业人数具有正向作用,能持续带动房地产业就业。

3.5方差分解

方差分解提取的是每个随机扰动对模型中变量产生影响的相对重要性,通过方差分解,可以评估各个冲击对系统中内生变量变化的解释力度和相对重要性。本文通过方差分解进一步分析房地产投资的就业带动效应。与脉冲响应分析类似,本部分同样进行500次Monte Carlo模拟,生成10期的面板方差分解结果如表4所示。

从表4来看,在对房地产开发企业从业人数误差项的分解中,其自身在第一期贡献了100%的解释能力,尽管从第2期开始,其自身的解释力有所下降,但是直到第10期,其贡献率依然高达74.6%,再次说明我国房地产开发企业从业人数表现出依赖自身惯性发展的特征。同时可以看到,尽管与房地产开发企业从业人数相比,房地产投资的解释力度相对较低,但是从第1期开始,房地产投资对房地产开发企业就业人数的贡献能力表现出逐年稳步上升态势,第1期时,房地产投资的贡献率并不明显,至第10期时,房地产投资对房地产开发企业就业人数的贡献率达到25.4%。

4结论与讨论

本文结合房地产业产业链长、关联性广的基础特征,指出房地产投资会直接或间接形成就业效应,并以我国2001-2017年省际面板数据为研究样本,运用面板向量自回归模型对我国房地产投资的就业带动效应进行了实证分析。得出了以下结论:

(1)2001-2017年间,我国房地产投资额和房地产开发企业从业人数都表现出大幅上升趋势,两个指标的平均值分别由2001年的2046487.3万元、34268.36人增长至2017年的35418880万元和91321.29人,年均增长率分别为19.51%和6.32%。

(2)面对房地产投资的一个标准差冲击,房地产开发企业从业人数除了当期没有响应外,在其余冲击期内都表现为正值,即房地产投资对房地产企业从业人数具有正向作用,能持续带动房地产业就业。

(3)从方差分解结果来看,除了房地产投资的带动效应外,房地产开发企业从业人数变化表现出依赖自身惯性发展的特征。在所设定的分解期内,我国房地产开发企业从业人数误差项的70%以上都能够从其自身得到解释。

本文所提出的房地产就业效应扩展了已有相关研究的范畴,但是本文仅仅是通过面板数据对房地产投资的就业带动效应进行了实证,没有深入系统地揭示就业带动效应的生成机制,而且也没有对不同区域的带动效应程度进行比较分析,这些都是后续研究的重要方向。