控股股东、财务柔性与现金股利政策的实证研究

2019-11-16陈长腾

陈长腾

摘要:选取我国A股上市公司2012-2017间财务数据为研究样本,实证检验了控股股东、财务柔性与公司股利政策间的关系。结果表明,上市公司的财务柔性有利于提升公司分配现金股利的意愿和水平。进一步考察控股股东在财务柔性与现金股利政策间的调节作用,发现控股股东持股比例越高的企业,财务柔性储备越高,越能提升公司现金股利分配意愿和水平。

關键词:财务柔性 控股股东 股利分配意愿 股利分配水平

一、引言

现金股利政策作为企业重要的财务政策,不仅是控股股东与中小股东及其他利益相关方权衡利益的重要领域,也是内部治理状况的深刻体现。在中国,控股股东作为公司财务政策的重要参与者,对现金股利政策的影响尤为深刻[1]。

财务柔性作为反映企业持有现金比例与衡量企业财务杠杆的重要指标,是企业内部治理能力的重要体现,在已有的研究中受到广泛关注。它是企业通过适当的财务政策建立起的调用企业内外部资金的能力,与企业的分配活动密切相关[2]。Graham和Harvey运用调查问卷的方式对美国392位CFO进行研究表明,财务柔性是企业制定财务政策之前要考虑的首要因素[3]。因此,股利支付率较高的企业通常是具有充分财务柔性的企业[4]。但是目前关于在中国特殊的证券市场环境下,不同的财务柔性条件下上市企业现金股利政策的研究还较少。尤其是中国上市企业中的控股股东作为制定股利政策的决定力量,其对财务柔性与现金股利政策之间的关系有着怎样的影响呢?上述疑问便是本文研究的核心主题。

本文将控股股东、财务柔性与现金股利政策纳入统一框架进行系统研究,实证检验了三者之间相关关系。

二、理论分析与研究假设提出

(一)财务柔性与现金股利政策

对于柔性理论的研究,最早可追溯至Hart对经济周期波动的研究。在这之后财务柔性的相关理论逐步出现和发展,DeAngelo[5]等认为企业的财务柔性是指企业通过适当的财务政策安排而建立起的获取和调用内外部资金的能力。关于财务柔性与现金股利之间的关系,主要是基于代理成本理论,认为存在过多的自由现金量,会导致管理层产生利己行为,增加在职消费,或是不当投资等等。企业为降低代理成本以及向外界传达未来的盈利状况的良好,将会权衡代理成本与交易成本,当持有现金的代理成本大于减少的交易成本,企业会选择释放部分柔性,发放股利[6]。此外,采用发放现金股利的方式,不仅可以平衡企业的长远发展以及股东利益,迎合投资人对企业红利的预期,还可以限制企业的过度投资,降低代理成本。所以,当企业财务柔性储备较为充足时,将会选择发放现金股利或者提升股利发放水平。因此,本文提出如下假设:

H1a:随着财务柔性储备的增加,公司的现金股利分配意愿逐渐增强。

H1b:随着财务柔性储备的增加,公司的现金股利分配水平逐渐提高。

(二)控股股东持股比例对财务柔性与公司股利政策之间关系的影响

前文中提到的财务柔性与现金股利,仅仅单纯地考虑财务柔性与现金股利间的关系,但是并未考虑第一大股可能带来了影响。现在我们在考虑控股股东影响的情况下,研究控股股东对财务柔性与现金股利政策之间关系的产生怎样的影响。

一方面,在考虑第一类代理成本的情况下。由于财务柔性储备的增加,企业持有更多的现金及其等价物且保持着较低的财务杠杆[7]。因此,企业管理层也就有着更多滥用资金的机会,他们可能会将企业闲置资金用于在职消费,过度投资等等因此,当控股股东持股比例上升时,他们更愿意将公司的剩余资金以现金股利的形式分配出去,以避免自身的权益被管理层所侵害。另一方面,从第二类代理成本入手。随着第一大股东持股比例的增加,其攫取小股东权益以及“掏空”企业的愿望更强烈,同时其他小股东的持股比例相应下降,对大股东的制衡作用也会降低,也为其“掏空”提供了更大的可能。而当企业财务柔性的储备较为充足时,也就为股利的发放提供了资金的前提,控股股东也就会更加肆意的以股利的方式“掏空”企业。

因此,我们发现,随着企业控股东持股比例的提高,高财务柔性的企业都倾向于发放现金股利以及发放更多的现金股利。以此,我们提出如下假设:

H2a:控股股东持股比例越高,高财务柔性企业分配现金股利的意愿越强。

H2b:控股股东持股比例越高,高财务柔性企业分配现金股利的水平越高。

三、研究设计

(一)数据样本

本文选择2012-2017年沪深A股上市公司作为研究样本,同时为避免异常数据值对研究结论的影响,本文按照以下原则对样本进行筛选:其一,剔除金融保险类上市公司,由于其具有的特殊的财务与会计制度;其二,剔除ST与*ST公司;其三,剔除主要数据缺失的样本;其四,对样本的主要变量进行前后各1%的所谓处理,消除极端值的影响。因为企业会提前储备财务柔性,因此对财务柔性做滞后一项处理。本文数据来源于国泰安(CSMAR)数据库,并使用Stata15.0软件进行数据处理及统计分析。

(二)变量定义

其一,对于现金股利的度量。首先,对于现金股利是否分配设置虚拟变量Cddum,即当公司分配现金股利时Cddum取值为1,反之取值为0。然后,采用每股现金股利(Div1)和股利分配率(Div2)反映企业的分红水平。

其二,本文按照狭义的控股股东界定方式,采用第一大股东持股比例(Fshr1)。结合我国的制度背景,本文借鉴曾爱民与魏志华,财务柔性=现金柔性+负债融资柔性。

其三,借鉴已有研究,本文选取公司规模、公司成长性、净资产收益率、财务杠杆以及产权性质为控制变量,同时控制行业与年份。具体描述与定义,如表1所示。

(三)模型构建

考虑到本文所有因变量中,股利分配意愿(Cddum)为0、1变量,股利分配水平(Div1、Div2)为受限被解释变量,因此具体模型的构建时分别采用控制年份与行业的Logit和Tobit模型进行估计,具体构建如下:

为避免多重共线性,本研究在接下来的实际操作中采用了如下方式构造他们之间的乘积项:将第一大股东持股比例、财务柔性水平均进行标准化处理,然后将标准化处理后的第一大股东持股比例与财务柔性水平相乘得到乘积项Fshr1 ×FF。

四、实证结果分析

(一)变量描述性统计分析

表2描述性统计分析报告了主要变量的描述性统计分析结果,从表中可以看出,股利支付意愿的均值为0.769,说明我国大多数上市企业都会发放股利。每股税前现金股利的均值为0.0971,说明中国上市企业整体的现金股利分配水平较低,仍是为了将来更好的发展,热衷于将利润留存于企业。财务柔性的均值为0.0807,中值为0.025,表明中国上市公司在一定程度上对财务柔性进行了储备,但从整体上看,财务柔性储备水平仍较低。同时,第一大股东持股比例的均值为34.60%,表明上市公司股权集中的现象比较普遍,但是标准误较大,说明上市企业控股股东持股比例的差异较大。经对数调整的上市公司规模均值为22.28。营业收入增长率的均值44.5%,中值为11.814%,表明整体上中国上市企业的营业收入都在一定程度上呈现成长趋势,同时极大值为363.1%,极小值为-0.991%,说明企业间的差异大。净资产收益率的均值为9.81%,说明中国上市企业整體的盈利能力较低。产权性质的均值为0.362,极大值为1,说明我国上市中36.2%的企业为国有企业。

(二)相关性分析

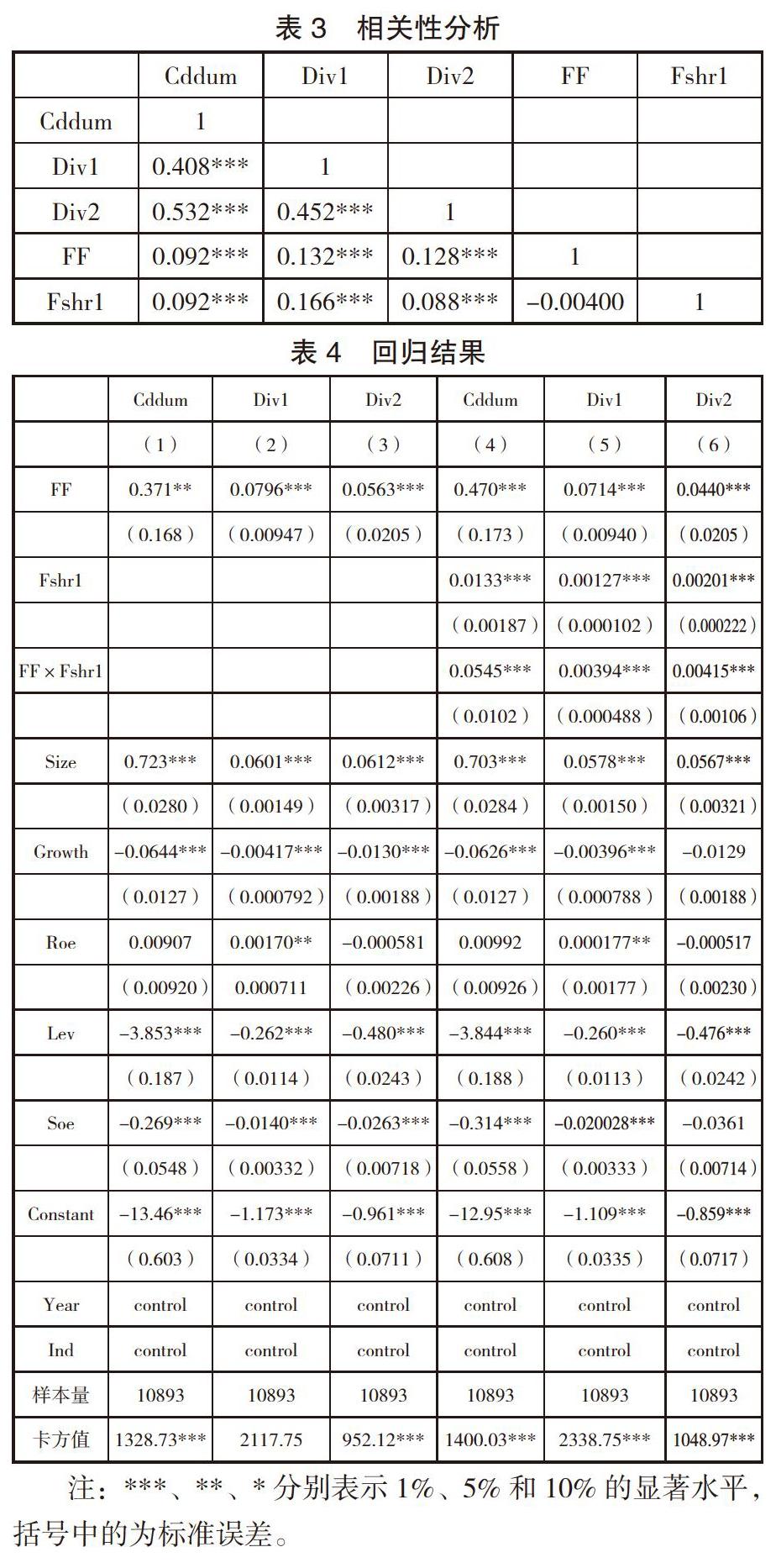

文章中涉及到主要变量间的相关系数如表3所示,大多数主要变量相关系数均显著。其中,FF分别与Cddum、Div1、Div2显著正相关,初步验证了财务柔性与现金股利正相关的结论。所有解释变量的相关系数绝对值均小于0.9,相关性程度较低,表示本研究多元回归模型不存在严重的多重共线性问题。

(三)回归结果分析

1.财务柔性与现金股利政策。财务柔性影响现金股利政策的检验结果如表4所示,列(1)中FF的系数显著为正,表明上市公司的现金股利分配意愿与FF显著正相关,即财务柔性越高的企业,现金股利分配意愿越强,股利分配水平越高。列(2)、(3)中FF的系数显著为正,表明高财务柔性的企业具有更强的现金股利分配水平。总之,列(1)、(2)、(3)的结果有力的支持了本文的假设1,表明财务柔性水平是影响公司现金股利分配政策的重要因素之一。

2.控股股东持股比例对财务柔性与现金股利政策关系的调节。控股股东持股比例调节财务柔性储备与现金股利政策关系的检验结果如表4所示,列(4)中乘积项的系数显著为正,表明控股股东持股比例越高,越会显著增加企业财务柔性储备对现金股利分配意愿的积极作用。列(5)、(6)中乘积项的系数均显著为正,表明控股东持股比例越高,越会显著提升企业财务柔性储备对现金股利分配水平的积极作用;总之,表4的结果有力地支持了本文的假设2,表明控股股东对企业的财务柔性储备与现金股利政策间的关系起到调节作用。

五、稳健性检验

为确保研究结论的可靠性,本文从以下几个方面进行了稳健性检验(稳健性结果的表略):

其一,替换变量。关于财务柔性的度量,本文除使用连续变量进行定量以外,还采用虚拟变量的方式进行定性度量,按50%分位进行划分,当t-1期的财务柔性大于中位数时取1,否则取0,经检验与前文结论一致;关于现金股利分配水平的度量,使用股票收益率替代,检验结论与前文也基本一致。其二,筛选数据。由于本文的研究样本为研究期间内A股所有上市公司,其中包含有未发放现金股利的上市企业。为降低样本选择偏向可能会引起的偏差,剔除当年未发放现金股利的上市企业,仅保留当年度发放了现金股利的企业,经检验与前文结论一致。

六、研究结论与不足

本文对企业财务柔性、控股股东持股比例与企业现金股利政策间的关系进行了理论研究,并以2012-2017年间中国A股上市公司为样本进行了实证检验。研究发现:其一,控股股东持股比例与上市公司股利分配的意愿和股利分配的水平正相关,即控股股东持股比例越高,企业越倾向于发放股利并且发放水平越高;其二,随着控股股东持股比例提高,高财务柔性储备企业现金股利的分配意愿和分配水平显著增强,即控股股东在企业财务柔性与现金股利政策之间起正向调节作用。在考虑影响现金股利的因素时,未考虑到来自企业外部环境的影响,同时对财务柔性的测度也略显粗糙,未合理估计到权益柔性的存在,因此在进行更进一步的研究时,需要将这些因素考虑在内。

参考文献:

[1]罗琦,吴哲栋.控股股东代理问题与公司现金股利[J].管理科学,2016,(3):112-122.

[2]葛家澎,占美松.企业财务报告分析必须着重关注的几个财务信息——流动性、财务适应能力、预期现金净流入、盈利能力和市场风险[J].会计研究,2008,(5):3-9+95.

[3]John R Graham, Campbell R Harvey.The theory and practice of corporate finance:evidence from the field[J].Journal of Financial Economics ,2001,60(2-3):187-243.

[4]Lie, E.Financial Flexibility、Performance and the Corporate Payout Choice [J].The Journal of Business, 2005,78(6):2179-2202.

[5]DeAngelo,H.and Deangelo,L.,Capital Structure,Payout Policy and Financial Flexibility.Working Paper,University of Southern California,2007.

[6]王满,田旻昊.上市公司财务柔性与股利分配政策研究——基于我国半强制分红的制度背景[J].财经问题研究,2014,(6):44-50.

[7]Rapp M S,Schmid T.The value of financial flexibility and corporate financial policy[J].Journal of Corporate Finance,2014,29(8):288-302.

(作者单位:广东工业大学管理学院)