作业成本法在某中小建筑装饰企业的应用研究

2019-10-21罗胜

罗胜

摘 要:作业成本法源自工程学,因此相较于传统的成本方法而言更符合工程师逻辑,则其在建筑业中推广也具有天然优势。在通过对某家中小建筑装饰企业为首进行了作业成本法的推广中,我们创造性的借鉴SWOT战略工具衍生出SWOT分析框架思想,具有可能的理论性创新,并据以分析了作业成本实施的优势和劣势,对比了传统成本计算方法的差异,为进一步在中小建筑装修企业中推广先进作业方法积累了一定的经验。

关键词:作业成本法;中小建筑企业;SWOT分析框架;推广经验

一、前言

随着中国经济的进一步深入转型和市场竞争的加剧,这种压力也逐步传导到了中小企业上。中小企业是促进经济繁荣、解决就业的重要抓手,据统计,我国中小企业数量上占比99%,绝对领先于其他任何企业类型,占CDP将近70%,同时创造了八成以上的劳动岗位,另外,中小企业也是创新创业的温床,过半数的专利由其申请。因此帮助中小企业解决现实问题其经济意义、社会意义甚至超过了大中型企业和寡头企业。“打铁还需自身硬”,成本问题是其内在的、头等大事,在中央“三去一降一补”的任务指导下通过先进的方法和工具降低成本,补足成本管理短板具有重大、现实且普遍的意义。一方面,建筑业作为支柱产业,另一方面,近年来,作业成本法在我国大型企业里的引进证实了其在为企业降低成本、提高效率、做好管理起到了积极的作用。因此,本文特为作业成本法推广中小建筑装饰企业中进行了分析、总结,旨在见微知著,为更多中小建筑装饰企业提供借鉴经验。

二、某中小建筑装饰企业成本特征分析

(一)某中小建筑装饰企业成本构成

某中小建筑装饰企业是一家15人从业、年营业额15万左右的团队,主要是为家庭和店面提供装饰、装修服务。通过对其主要责任人和施工工人采取访谈、观察、询问、查阅有关账务资料,笔者总结了某建筑装饰企业的相关主要成本的基本構成。

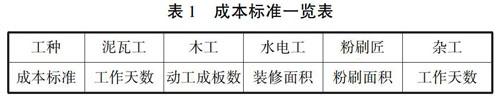

一是人工成本占比高并大幅攀升,这在建筑业体现得尤为显著,某企业也无法免俗。人工成本主要通过相关工种和T工作性质细分,同工不同技术等级又有细分,成本标准如下表。

二是材料成本,建筑装饰材料基本都是标准化工业成品,某企业享受行业平均材料采购待遇,且不具备议价的能力地位。材料主要包括水泥、成板、电线、三通等常规装修装饰材料,少量包括个性化、定置化材料。

三是销售管理成本。这也是该行的一大成本特色。通过上述调查,笔者发现在中小城市、中小企业人际关系往往是决定是否争取到项目、降低成本、取得完工奖励的关键,企业主不得不加大相关人际关系打点力度,而此成本基本成为行业公开规则。这种问接性成本是传统成本法所不认可的一种成本,而一般视作期间费用。

(二)某建筑装饰企业成本特征分析

一是材料采购上处于弱势地位,基本无议价能力、也无享受批量采购折扣地位,但工业成品处于成熟期市场,故成本特征之一在于材料成本标准化水平高,具有良好的成本管理上升空问。二是人工成本相对稳定,人员之问人生关系密切,因此薪资基本不会发生过大波动。三是类销售管理成本也是稳定的,由于相关成本都有行业相关按照约定的比例发生,因此不具有较大波动性。

(三)成本特征综合分析

成本的稳定性导致了客观的成就了成本核算规范性。某中小建筑装饰企业虽然在管理流程上并不规范,在现实中造成了一些不良的影响,但是在成本核算上基本具备大中型企业才有的成本核算的潜在能力,这也是能在该企业实施作业成本法的基础。因此,如能对其稍加梳理就能实现良好的成本管理,从而促进企业管理、提升企业竞争力。

三、作业成本法与传统成本法的对比——基于SWOT分析框架

(一)传统成本法概述

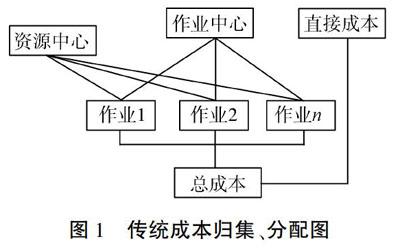

传统成本法是在一系列假设上将不同成本的归集和分配到不同的产品、批次、生产步骤上去的方法。传统成本法在成本标准稳定统一、生产量偏大、产品标准化程度高、成本定额管理良好的企业作用被放大,而在中小企业适用性偏差。传统成本法一般不包括期问成本的核算。

(二)作业成本法概述

作业成本法是南不同作业来分配归集成本的方法。作业成本优势之一在于根据作业是实际发生的客观性;优势之二在于可追溯性,以作业成本管理观测点相较于传统成本法而言更容易观测到成本问题,从而追溯原因找出对策。只要是为生产产品的作业,其发生的支出都构成成本,这就为企业现实中发生的一些按传统成本法假设难以区分的成本找到了归集、分配的理论依据。

(三)基于SWOT分析框架对比分析

优劣势判别标准的确定。SWOT分析是辩证的分析框架的双向性评价工具,但对比两种成本方法目的在于找出二者方法在发展性和适应性原则上的单向评价结果,因此要对其优劣势做出指向性的判断和取舍才能解决其评价的一致性问题。在此原则下,笔者进一步以发展性和适应性原则对现有在SWOT框架下进行了一定的理论进行扩展——假设机遇、威胁和优势、劣势存在以下因果联系,即:f(0)=s(T)=W。

传统成本法的优势来自其历史沉积:其一是先人性,为大众熟知在前的机遇决定了现实的优势;其二是概括性,在老式工业社会迅速发展的机遇下(泰勒主义)应运而生的传统成本法概括了一般性行业成本核算方法。其劣势却是指向未来的、操作实际需求的,难以回避和解决:一是难以为降低成本找到解决方案;二是缺乏管理信息的提供,不利于企业搞好管理补足发展短板;三是对类成本不计制造成本中,忽视了中小建筑企业自身的特征。

作业成本法优势是未来的:其一是管理与竞争的需要,降低成本创造更高价值的需求动机越强,作业成本法能更好地提供管理用成本信息,能够企业对成本核算成本管理的精益性要求。其二是员工素质逐渐增强,传统的工时制分配标准难以较好体现多劳多得的分配关系,这也客观上提供先进工具方法在中小企业实施的基础。其三是类成本分配的必要性,传统成本法的缺陷需要被补足,作业成本法以作业为前提的核算范围恰好能解决中小建筑企业这种问题。其劣势在于历史因素:一是产生的相对后来性,缺乏可借鉴的操作经验;二是对人员素质要求偏高,多数人员对该管理方法并不了解并对其在中小企业实施效果存在质疑。综上分析不难可知,虽然传统成本法仍具有现实可行性,但是作业成本法的机遇指向未来管理的需要会愈加放大,其劣势一般也能随时问的经过而逐步消亡。

四、作业成本法在某中小建筑装饰企业的应用经验教训与展望

(一)作业成本法在中小企业的应用现状

第一,说服了企业主,争取到他的支持,让工作开展成为可能。第二,我们帮助企业厘清了相关作业,并据此建立了一套作业成本核算表格模板,员工只需对照表格填写相关工作数据即可,从而大幅扁平化了管理的深度为中小企业实施先进管理提供了一站式解决方案。第三,我们向企业全员灌输了:劳务——作业的基本薪酬体系,在薪酬激励的绩效下团结了企业人心。

(二)应用经验与教训总结

在经验方面一是充足的前期调查摸清了中小建筑企业的某些成本特征,为识别症候提供了支撑;二是优先争取了企业主的配合,這就在中小企业中搞好管理抓住了首要矛盾:三是强调对理论的创新和发展,这才在复杂的理论知识中进行了特殊化和扁平化处理,使之更符合中小企业的使用做到对症下药。在应用中也存在不足,虽然笔者大量简化了成本作业的实操,但是部分员工文化素质相对偏低,致使在是现场管理中耽误了效率,这一点还需要加大员工培训力度。

(三)应用展望

笔者推广作业成本法涉及的只是其成本核算与薪资分配之问的关系,对于进一步的精益管理还没能继续深入,比如价值链分析和流程优化改造的问题;再比如非增值作业的识别方法尚未开展。以上管理,笔者也希望在以后的进一步推广之中进行深化。

五、结束语

作业成本法作为一种先进的管理方法在我国的应用推广任重而道远,在中小企业的推广则更为鲜见于文章,虽然笔者在充分利用所学理论和实地调研为进一步深入推广积累了一定的经验教训做参考,但“管中窥豹,其貌不全”。中小企业关系国计民生,只有持续加大如作业成本法等先进T-具的深度开发,才能为他们补足管理短板,降低成本,从而增强市场竞争力和活力。

参考文献:

[l]胡怡.基于作业成本法的建筑施工企业项目成本核算研究——以A公司为例[J].财经界(学术版),2019(02):57-58.

[2]邓陈强.基于作业成本法对建筑企业项目成本控制的分析[J].纳税,2018,12(34):188-189+191.

[3]吕凯琪.作业成本法在X钢铁企业的应用[D].西安:西安工业大学,2018.

[4]李明涛.作业成本法在建筑施工企业中的应用研究[D].长春:吉林财经大学,2010