企业生命周期、战略变革与绩效的关系研究

2019-10-08郭志岗李朝红

郭志岗 李朝红

【摘要】 文章以RESSET数据库中2011—2017年美丽中国概念板块的80家绿色生态企业为样本,以企业生命周期为切入点,构造实证分析模型来研究战略变革与绩效之间的关系。研究结果表明:总体上,我国绿色生态企业战略变革与绩效呈U型关系,其中处于导入期的企业战略变革与绩效呈显著的负相关关系,处于成长期的企业战略变革与绩效呈U型关系。因此企业应该根据外部市场环境的变化并结合自身的优势资源适時实施战略变革,激发企业的活力,增强可持续竞争力,最终在实现自身效益的同时为美丽中国的建设贡献力量。

【关键词】 企业生命周期;战略变革;企业绩效;美丽中国

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1002-5812(2019)16-0012-04

一、引言

党的十八大将“生态文明”提上了议程,“美丽中国”“健康中国”和“生态中国”成为大家关注的重点。十九大进一步确定“坚持人与自然和谐共生”的基本方略。为此,RESSET数据库专门成立了美丽中国概念板块,其概念范围非常广泛,具体包括绿化养护、生态治理、环境保护、清洁能源、海洋经济、废物回收等绿色生态企业。

虽然与美丽中国相关的绿色生态企业(以下统称为绿色生态企业)发展迅速,并且成果丰硕,但是由于理论体系和制度架构尚不健全,企业生命周期阶段性特征差异化显著,所以绿色生态企业的发展形势仍然严峻。诸如产业链上下游协同机制尚不完善、公共基础亟待提升和重点领域核心技术仍需突破等一系列问题,阻碍了企业绩效的提升和健康可持续发展,所以绿色生态企业是否实施战略变革以顺应时代的潮流是亟待解决的问题。

通过对国内外相关文献进行回顾分析后发现,影响企业可持续发展的重要因素是其面临的竞争环境,企业处于不同的生命周期应实施与之相匹配的发展战略。但是以战略变革和生命周期为理论基础、以绿色生态企业为研究对象的文献仍较为稀缺,同时对公司治理结构与战略委员会对战略变革和企业绩效的影响的结论也不完全一致。因此本文以企业生命周期为切入点,来研究绿色生态企业战略变革与绩效的关系,以期为建设美丽中国以及实现人与自然的和谐共生提供借鉴。

二、理论分析与研究假设

(一)战略变革与企业绩效

战略变革主要强调了战略与环境的互动。Snow和Hambrick(1980)认为,战略变革是指企业为适应动态变化的内外部环境,重新制定战略以实现预期目标的组织变革行为。冯海龙(2010)进一步将战略变革定义为企业为了保持战略与动态变化的内外部环境相适应,维持或提升企业绩效而全盘或局部地摒弃现有的战略方案,从而合理优化配置企业关键活动上的各项资源。

基于效益导向,战略研究领域大都把绩效作为衡量战略变革成功与否的标准,通过优化配置组织资源,使其尽可能地做到人尽其才和物尽其用,进而实现企业绩效。但从现有的研究来看,战略变革与企业绩效之间的关系尚未达成一致。

有学者认为,战略变革对企业会产生积极的影响。当公司遭遇困境时,管理层迫于内外部的压力而实施战略变革以使绩效恢复到期望水平上。例如Hambrick和Schecter(1983)、Haveman(1992)认为通过战略变革可以使公司的发展与外部环境相匹配,进而提高绩效。与此同时,部分学者研究表明战略变革会对企业产生消极影响,增加经营风险和丧失投资机会进而使得企业绩效下滑。如Jauch(1980)等认为战略变革会进行组织结构调整和内控制度改革,将对现有组织构成冲击并产生高昂的重组成本。近年来国内外部分学者研究结果表明二者之间是非线性关系。Zhang和Rajagopalan(2010)、陈收(2012)、朱丹(2018)等研究表明战略变革与企业绩效之间呈倒U型关系。即在实施战略变革的进程中变革力度存在曲线效应,当未达到变革边界前,战略变革将提高企业绩效;当达到变革边界后,随着实施战略变革的边际成本进一步增加,反而会导致绩效下滑。

结合战略变革理论,企业应用新的战略后,需要一定的适应期或者过渡期,所以短期内肯定会使得成本支出增加,如调整现有组织结构而带来的高额重组成本和机会成本,同时大幅度的战略变革会带来巨大的融资成本和学习成本,导致利润下降,所以实施战略变革在短期内会对企业造成一定的消极影响,使得效益下降。但是从长远来看,战略变革会给绩效带来大幅度的提升。李卫宁(2015)实证表明战略变革与企业绩效呈U型关系,只要战略调整合理且顺应内外部环境的要求,最终均能达到提升绩效的发展目标。由此本文提出如下假设:

假设1:绿色生态企业战略变革与企业绩效呈U型关系。

(二)企业生命周期

企业生命周期理论认为,企业会经历一个从萌芽、成长、繁荣到衰退的发展过程。本文借鉴Dickinson(2006)对现金流量的划分方式将企业的发展划分为导入期、成长期、成熟期、衰退期和淘汰期。由于我国国情的不同,绿色生态企业起步较晚,理论基础和商业模式还未成熟,从而相对具有较少的成熟期和衰退期的企业,所以本文以处于导入期和成长期的企业为研究对象展开研究。

部分国内学者将企业生命周期、董事会特征与企业绩效结合起来进行研究。祝爱民(2016)研究表明,将高管团队异质性与企业生命周期阶段特征相匹配,有助于提升企业绩效。刘刚(2015)认为,企业生命周期对高管类型与战略选择产生调节作用。处于导入期的企业,广告投入和固定资产投入较大,市场份额较小,运营风险和财务风险较大,所以此时应该维持既定的公司战略,稳中求进,不断扩大市场份额和提高产品质量。因此,本文提出如下假设:

假设2:处于导入期的绿色生态企业,战略变革与企业绩效呈负相关。

随着绿色生态企业步入成长期,所处的内外部环境也有所不同,客户对产品的需求也在逐步改变,公司内部的组织结构和管理制度也有所滞后。同时产品销量上升,市场占有率提高,与导入期相比,风险承受能力增强。赵立祥(2015)认为,处于成长期的企业对战略变革有较强的适应能力,进而能够实现更好的效益。虽然在实施变革后需要一个过渡期,但是待适应这种新的体制机制后会给企业绩效带来显著的提高。因此,本文提出如下假设:

假设3:处于成长期的绿色生态企业,战略变革与企业绩效呈U型关系。

三、研究设计

(一)数据来源

本文以RESSET数据库中的美丽中国概念板块为样本,剔除了上市时间较短造成数据缺失的19家企业和样本量较少的成熟期3家企业和衰退期2家企业,最终获得80家上市公司,以2011—2017年为研究区间,共计560个观测值。其他数据来源于CSMAR数据库以及各公司年度报告。基础数据运用EXCEL软件处理,面板数据的回归分析和统计检验运用STATA软件处理。

(二)指标选取

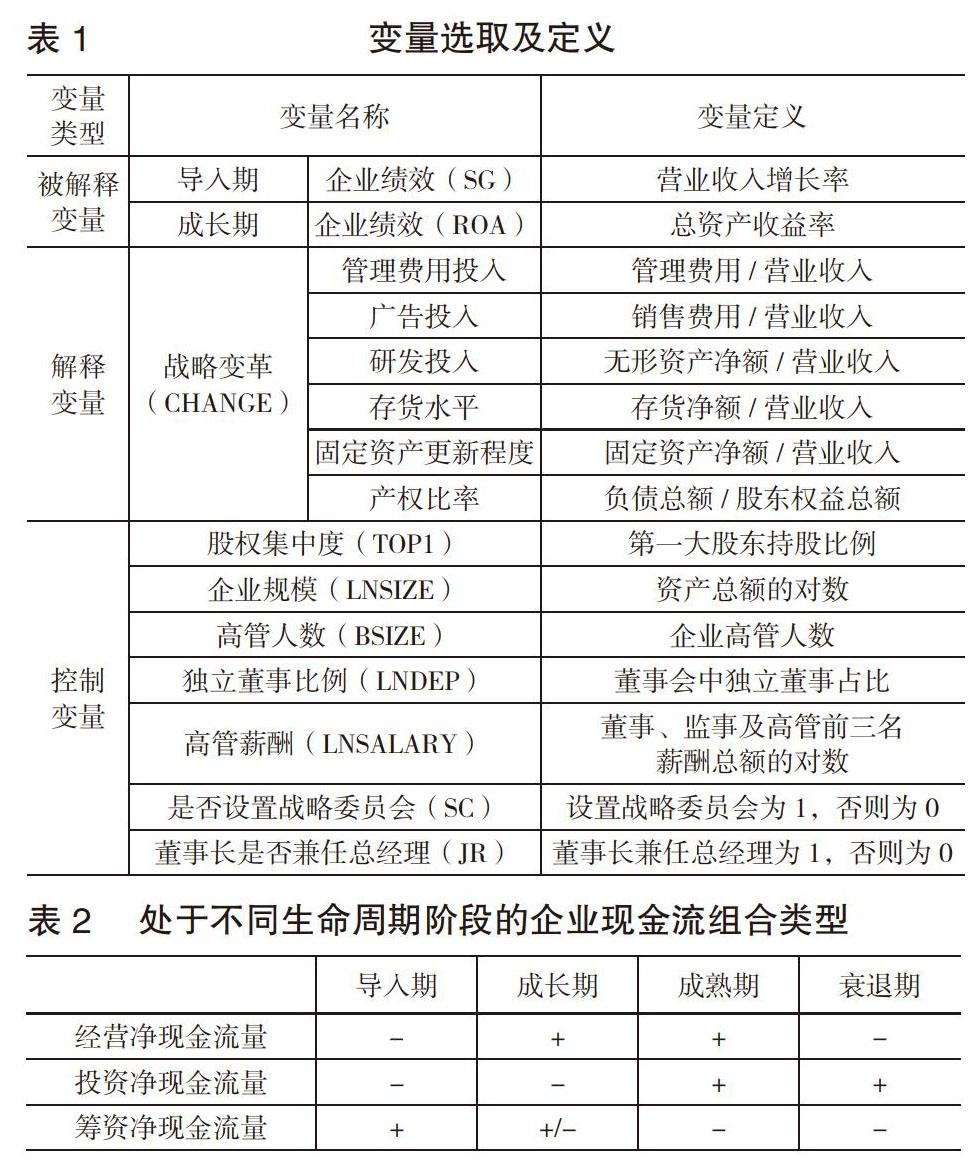

本文主要分析绿色生态企业战略变革对绩效的影响,所以选取的解释变量为战略变革(CHANGE),同时借鉴叶康涛(2014)和尹翠芳(2014)等人的研究并结合绿色生态企业的特殊性和数据的可获得性,最终选取以下六个维度来综合测量战略变革:管理费用投入、广告投入、研发投入、存货水平、固定资产更新程度和产权比率,各个指标根据财务报表的年末数除以当年的营业收入得到。然后将企业各年的6个战略指标分别减去所有样本的平均值,并除以标准差进行标准化处理,以减少异方差对样本的影响,再取各指标的绝对值并求其均值,进而得到战略变革指标的综合数值。具体指标定义如表1所示。

(三)企业生命周期

本文主要是依据Dickson(2006)和王红强(2009)总结的现金流量特征对企业的生命周期进行划分。由于企业现金流量能够全面反映企业的经营、投资和筹资状况,因此依据现金流量来划分企业生命周期较为科学。具体组合类型如表2所示。

本文将各个企业2011—2017年的经营、投资和筹资三个方面的现金流量综合测评,最终选取了处于导入期的37家企业和成长期的43家企业。

(四)模型设定

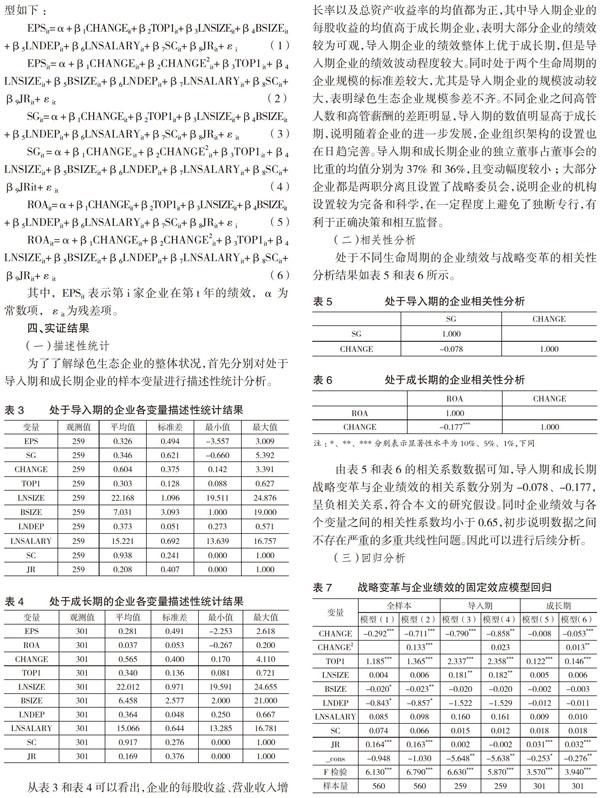

本文先以每股收益(EPS)作为被解释变量来衡量绿色生态企业的整体绩效,然后再分别以营业收入增长率(SG)和总资产收益率(ROA)作为被解释变量来衡量处于导入期和成长期企业的绩效,最终建立多元面板回归模型如下:

四、实证结果

(一)描述性统计

为了了解绿色生态企业的整体状况,首先分别对处于导入期和成长期企业的样本变量进行描述性统计分析。

从表3和表4可以看出,企业的每股收益、营业收入增长率以及总资产收益率的均值都为正,其中导入期企业的每股收益的均值高于成长期企业,表明大部分企业的绩效较为可观,导入期企业的绩效整体上优于成长期,但是导入期企业的绩效波动程度较大。同时处于两个生命周期的企业规模的标准差较大,尤其是导入期企业的规模波动较大,表明绿色生态企业规模参差不齐。不同企业之间高管人数和高管薪酬的差距明显,导入期的数值明显高于成长期,说明随着企业的进一步发展,企业组织架构的设置也在日趋完善。导入期和成长期企业的独立董事占董事会的比重的均值分别为37%和36%,且变动幅度较小;大部分企业都是两职分离且设置了战略委员会,说明企业的机构设置较为完备和科学,在一定程度上避免了独断专行,有利于正确决策和相互监督。

(二)相关性分析

处于不同生命周期的企业绩效与战略变革的相关性分析结果如表5和表6所示。

由表5和表6的相关系数数据可知,导入期和成长期战略变革与企业绩效的相关系数分别为-0.078、-0.177,呈负相关关系,符合本文的研究假设。同时企业绩效与各个变量之间的相关性系数均小于0.65,初步说明数据之间不存在严重的多重共线性问题。因此可以进行后续分析。

(三)回归分析

首先,由豪斯曼检验结果表明应选择固定效应模型。然后以每股收益(EPS)作为被解释变量对绿色生态企业进行整体回归,最后将营业收入增长率(SG)作为导入期企业的被解释变量、将总资产收益率(ROA)作为成长期企业的被解释变量进行模型回归,最终多元面板回归结果如上页表7所示。

由上页表7模型(3)中回归系数-0.790得知,战略变革与企业绩效呈显著的负相关关系,而模型(4)的回归结果显示二者的二次曲线关系并不显著,所以假设2成立。这说明对于处于导入期的企业,战略变革与企业绩效只存在负相关关系,该阶段企业应该采取持久稳定的发展战略,维持既定的发展模式。由模型(5)得知,战略变革与企业绩效之间的负相关關系并不显著,但是模型(6)进一步考察二次曲线关系后发现,二者之间呈显著的U型关系,所以假设3成立。这表明处于成长期的绿色生态企业应该根据内外部环境的变化,实施适度的战略变革,虽然短期内会降低企业绩效,但是待适应这种新型模式后会激发企业更大的发展潜力,进而实现更好的效益。

由上页表7中绿色生态企业第一大股东的持股比例与绩效的相关系数、导入期企业的规模与绩效的相关系数、成长期企业董事长兼任总经理与企业绩效的相关系数可判断以上变量间均是显著的正相关关系,这表明,适度提高股权集中度有利于企业决策效率的提高和政策的贯彻落实,从而提高企业绩效。导入期企业扩大公司规模,有利于发挥规模经济效应和提高抗御风险的能力。但是是否设置战略委员会对绩效的影响并不明确,这仍需要我们进行不断的探索和研究。

五、结论与建议

本文从战略变革视角入手,以企业生命周期理论为基础,将总体绿色生态企业样本分为导入期和成长期两个模块,然后分别对战略变革与绩效之间的关系进行实证研究。结果表明,总体上绿色生态企业战略变革与绩效呈显著的U型关系,其中处于导入期的企业呈负相关关系,而处于成长期的企业呈U型关系。

处于导入期的绿色生态企业,应该坚持公司既定的发展战略,利用国家的政策优势加快发展步伐。处于成长期的绿色生态企业,由于度过了比较艰难的导入期阶段,企业整体实力不断提升,营销能力增强,产品相对适销对路,相关业务扩张迅速,市场份额不断扩大。此时企业为了拓展相关业务而需要大量资金,加上内部控制制度的不完善,期间费用开支的不断攀升等都增加了未来发展的不确定性。因此,相对于导入期,处于成长期的绿色生态企业可以适度实施与之相匹配的战略变革,即成本领先战略或差异化战略或者二者相结合。X

【主要参考文献】

[1] Snow,C.C.,Hambrick,D.C.,Measuring organizational strategies:Some theor-etical and method logical problems[J].Academy of Management Review,1980,5(4).

[2] 冯海龙.企业战略变革的定义比较、测量述评及量表开发——兼对笔者原战略变革定义的修正与操作化[J].管理学报,2010,(04).

[3] Hambrick D C,Schecter S M.Turnaround strategies for mature industrial-product business units[J].Academy of Management Journal,1983,26(2).

[4] Haveman H A.Between a rock and a hard place:Organizational change and performance under conditions of fundamental environmental ransformation[J].Administrative Science Quarterly,1992,37(1).

[5] Janch L R,Osborn R N,Glueek W F.Short Term Financial Success in Large Busi-ness Organizations:The Environment Strategy Connection[J].Strategic Manage-ment Journal,1980,1(1).

[6] Zhang Rajagopalan N.Once an outsider,always an outsider? CEO origin,strategic change an d firm performance[J].Strategic Management Journal,2010,31(3).

[7] 陈收,舒晴,杨艳.环境不确定性对企业战略变革与绩效关系的影响[J].系统工程,2012,(9).

[8] 朱丹,周守华.战略变革、内部控制与企业绩效[J].中央财经大学学报,2018, (02).

[9] 李卫宁,李莉.TMT异质性、战略变革与绩效改善的关系研究——基于绩效下滑的非多元化企业的数据实证[J].中国管理科学,2015,23(6).

[10] 理查德L·达夫特.组织理论与设计精要[M].北京:机械工业出版社,2002.

[11] Dickinson V.Future Profitability and the role of Firm Life Cycle[R].Working Paper,2006.

[12] 祝愛民,徐晓惠,于丽娟.高管团队异质性对企业绩效的影响——基于不同生命周期阶段企业的研究[J].沈阳工业大学学报(社会科学版),2016,9(1).

[13] 刘刚,于晓东.高管类型与企业战略选择的匹配——基于行业生命周期与企业能力生命周期协同的视角[J].中国工业经济,2015, (10).

[14] 赵立祥,张文源.行业垄断势力、战略变化与企业绩效:基于企业生命周期视角[J].经济经纬,2015,32(2).

[15] 叶康涛,张姗姗,张艺馨.企业战略差异与会计信息的价值相关性[J].会计研究,2014, (5).

[16] 尹翠芳,陈素蓉,周建.董事会权力对战略变革的影响研究——基于环境不确定性的调节作用性[J].现代管理科学,2014, (06).