营改增对自贡市餐饮业的影响及对策研究

2019-09-16四川轻化工大学王析蒙王红马青华杨茂楠王广江

四川轻化工大学 王析蒙 王红 马青华 杨茂楠 王广江

1 营改增对餐饮业的影响分析

1.1 营改增对餐饮业税负影响理论分析

1.1.1 对流转税影响

1.1.2 对所得税影响

(1)收入角度:营改增之前确认的应税收入=;营改增之后确认的应税收入。

(2)可扣除项目角度:营改增之前各项扣除包括营业税金及附加和成本,营业税金及附加=营业税额+附加税的税额=;营改增后营业税金及附加不包括增值税税额,可以扣除的成本也变成了不含税成本,营业税金及附加。

通过比较营改增前后税负的变化,即:

1.1.3 总体税负测算模型

由流转税与所得税建立的模型可以得出企业总体纳税计算模型:营改增之前应交税费;营改增之后应交税费:

通过比较营改增前后税负的变化,即:

由此可以得出结论:营改增后一般纳税人的总体税负是否增加取决于企业能否取得营业税额的0.0066倍的可以抵扣的进项税额。如果能够取得大于营业额的0.0066倍的可以抵扣的进项税额,则企业总体税负减轻。

2 案例分析

2.1 案例背景

本文选取自贡市具有代表性的餐饮企业A为例,该企业会计制度完善,发展成熟,是增值税一般纳税人,营业额可观。该企业作为一家连锁企业,其经营范围主要有:餐饮服务;食品加工;销售食品;加工销售熟肉制品;销售定型包装食品;技术开发、技术咨询、技术转让。主营业务是餐饮服务、食品加工及销售。

2.2 营改增对企业各项指标影响

2.2.1 企业盈利情况分析

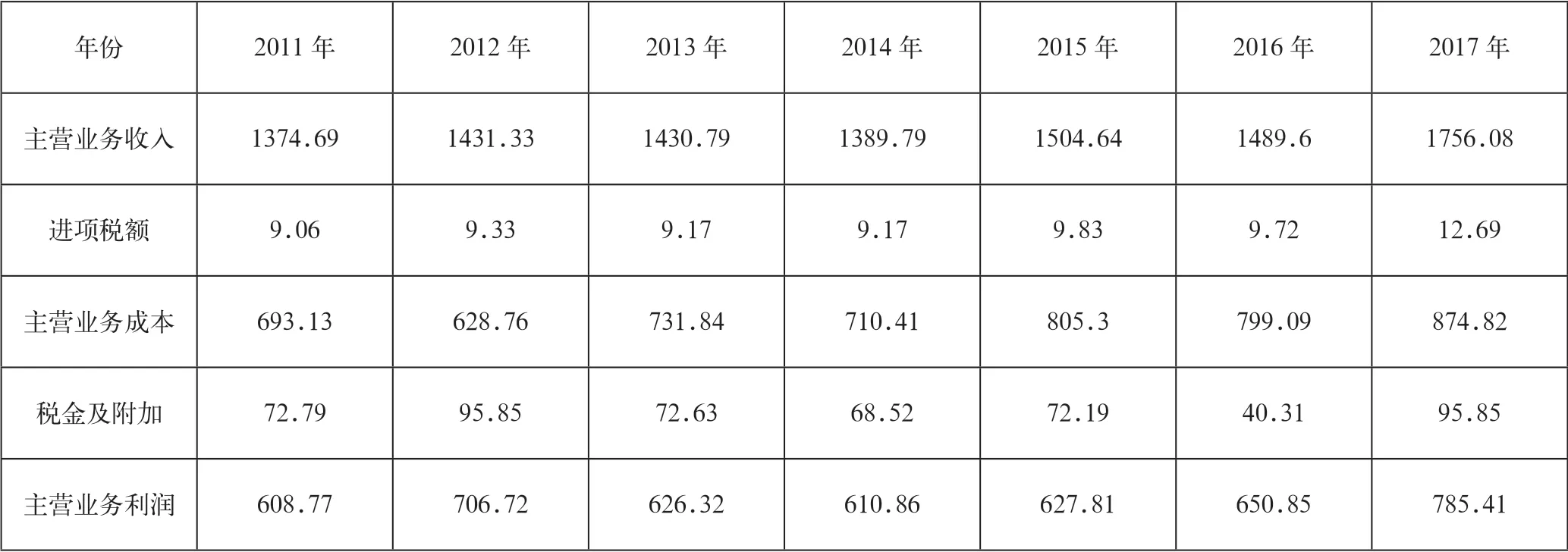

从表1中可以看到,企业A2011—2017年的利润变化、营业收入变化和营业成本变化情况。企业A营业收入变化情况2014年有所下跌,其后一直稳定增长。企业A的营业成本在2012年、2014年、2016年较前一年有所下降,但总体趋势是上升状态。企业A的税后利润在2012年达到了一个峰值,之后稳步发展,在2017年利润位于近几年最大值,这就说明了企业A今年经营成果非常稳定,营业收入呈上升趋势,税后利润呈上升趋势,可见该企业经营状况良好。

表1 2011—2017年企业的利润表(单位:万元)

表2 2011—2017年企业各项指标情况表(单位:万元)

2.2.2 营改增对企业流转税与所得税产生的影响

增值税税负率=实际交纳增值税税额/不含税的实际销售收入×100%;所得税税负率=应纳所得税额÷应纳税销售额(应税销售收入)×100%。分析企业的主营业务收入,主营业务成本,税金及附加,根据税负测算模型,考虑进项税额占主营业务收入的比例,计算出企业在营改增之前应缴纳的营业税与在营改增之后缴纳的增值税,根据利润总额算出应交企业所得税,进而讨论各自的税负情况和总体的税负情况,如表2所示。

在流转税方面,企业都是税后净利润×25%税率,通过计算企业所得税情况,可以看出在2012年由于主营业务收入增加,而主营业务成本变动较小,导致企业净利润增加,从而企业所得税较大。此后,由于税后净利润逐年增加,所得税率也呈上升趋势,但是计算比较其各年税负变化情况得,随着营改增的实施,企业整体税负是下降的,与进项税额占主营业务收入的比例相对应,这印证了税负测算模型的结论。将此模型运用到具体企业中,能够帮助企业加强税收管理,确定其运营成本,加强对于增值税进项税额的抵扣意识,促进企业优化升级。

3 营改增后对企业的建议

3.1 加强发票管理

企业的增值税发票管理工作对企业经营管理具有重要影响。会计记账的基础是会计原始凭证,会计原始凭证的真实可靠是会计核算的前提,是保证会计信息可靠性、完整性的重要条件。增值税发票是会计原始凭证的重要组成部分。增值税专用发票是进项税认定的证明,公司进项税额的扣除取决于供应商提供的增值税专用发票金额,可抵扣的增值税进项税额越多,需缴纳的增值税越少。因此,餐饮企业需加强发票管理,对购进业务取得合理的发票,促进企业的运作管理。

3.2 强化税收筹划

营改增的税制改革,使增值税项目有所增加,与营业税相比,增值税有更大的纳税筹划空间。在营改增实施后,餐饮企业需全面完善其管理制度,通过合理选择供应商、加强发票管理等方面加强细节管理,还需在一定程度上调整企业规章制度,在总的方向上增加抵扣项目,减少企业纳税,提高企业整体利润。企业需结合其自身情况,充分利用国家税收优惠政策,合理避税,争取成为纳税优秀企业得到国家的补助。同时,餐饮企业可以通过流通环节实现税赋的转移,通过协商谈判获得价格上的优势,最终达到减少税收成本,增加企业利润的目的。