基于内部控制五要素分析山东墨龙的内控缺陷

2019-09-01王晓辉

王晓辉

[摘 要]山东墨龙石油机械股份有限公司因涉嫌违反证券法规,中国证监会对其立案调查。随着证监会调查的开始该公司任意调节上市公司财务报表数据、多项重要事项未及时披露、内幕信息敏感期减持等违规事项逐渐被曝光。本文以山东墨龙为例,基于内部控制五要素分析其内部控制中存在的问题,旨在为上市公司健全内部控制提供参考。

[关键词]内部控制;五要素;上市公司

[中图分类号]F275 [文献标识码]A

山东墨龙石油机械股份有限公司始创于1986年,是一家专业从事石油机械设计研究、加工制造的上市公司。2004年4月15日,山东墨龙H股在香港联交所创业板成功上市,成为潍坊市民营企业及国内同行业首家在境外上市的公司。2007年2月7日,山东墨龙由H股创业板成功转至主板,成为134家香港创业板H股公司中的首家成功转板企业。2010年10月21日,山东墨龙A股在深圳证券交易所挂牌上市,成为第一家回归深交所的H股公司。一路高歌猛进的山东墨龙却在2017年因涉嫌违规遭到中国证监会的调查。

1 山东墨龙公司事件概况

2015 年以来,山东墨龙为粉饰其财务数据,通过对真实财务数据的调整使其报表数据实现了由亏转盈。此外,该公司还存在重大投资事项和大股东在内幕信息敏感期大额减持未及时披露等违规事项。山东墨龙一系列违规事项的曝光揭示了其内部控制中存有重大缺陷。

2 基于内部控制五要素分析山东墨龙的内控缺陷

2.1 内部环境

内部环境是企业实施内部控制的基础,包括治理机构、机构设置及权责分配、内部审计等。

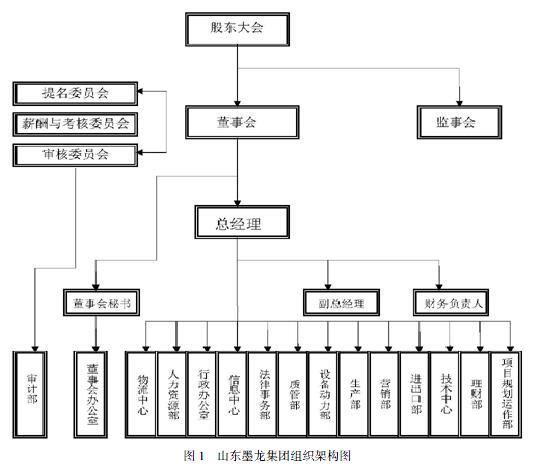

从集团官网我们看到了其集团的架构,如下图1所示。集团的组织架构图并未存在不合理和不完善之处,但机构设置和有效运行并非等同。由其董事长张恩荣在听证会上的申辩“山东墨龙 2015年、2016 年一季度报、半年报、三季度报财务数据调整行为系公司个别高管的个人决定行为,而非集体决策行为”我们足以认定其治理机构中有关内控的部门只是形式上存在,并没有发挥其相应的作用,内控部门形同虚设。

2.2 风险评估

风险评估是企业及时识别、系统分析经营活动中与实现内部控制目标相关的风险,合理确定风险应对策略的程序。

根据墨龙集团公布的2017年度内部控制自我评价报告,我们发现其在2017年成立了风险管理小组,每年定期组织相关管理人员对公司各个环节可能出现的经营风险、财务风险、市场风险、政策法规风险和道德风险等进行有效的识别、计量、评估与监控。翻阅墨龙集团2017年以前的内部控制自我评价报告均未发现有关风险控制部门的相关内容,结合证监会对其立案调查的时间,我们认为墨龙集团内部风险评估环节在2017年之前处于薄弱环节,这也在某种程度上为其前两年的财务数据造假提供了便利。

2.3 控制活动

控制活动是内控最重要的组成部分,它处于内控的核心地位。

2.3.1 授权审批制度

企业对于重大的业务和事项,应当实行集体决策审批或者联签制度,任何个人不得单独进行决策或者擅自改变集体决策。

山东墨龙于 2016 年 6 月对子公司寿光懋隆新材料技术开发有限公司增资 3 亿元,而山东墨龙 2015 年度经审计净资产为 24.33 亿元,上述事项涉及金额占其最近一期经审计净资产的 10%以上,且绝对金额超过一千万元,属于《证券法》规定的重大投资行为,但是却未及时披露,而是在 2016年半年报中才进行了披露。董事会秘书赵洪峰是未及时披露行为的直接负责人。由此我们认定该公司在授权审批环节中存有风险,导致其重大投资行为的披露与否可由一人决定。

2.3.2 会计系统控制

会计系统控制是重要的内控方法之一,要求企业严格执行国家统一的会计准则,保证会计资料真实完整。

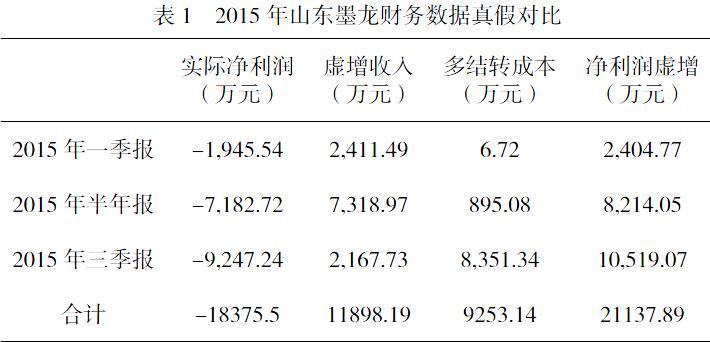

证监会对山东墨龙进行立案调查的一个重要原因就是其财务造假问题。2015 年以来,为了粉饰季度报告、半年报财务数据,该公司在真实财务数据的基础上,通过调增《借出明细表》中的销售单价虚增暂估收入,同时少结转销售成本,从而实现净利润的虚增。经上述调整后,该公司2015 年、2016 年的一季报、半年报、三季报归属于母公司所有者的净利润由亏转盈。具体数据如下表1所示:

通过表1我们可以看出2015年第一季度该公司通过虚增收入和多结转成本虚计净利润,并且从一季报开始到三季报其虚增的净利润绝对额一次比一次大,到2015年三季报截止时其虚计的净利润已达21137.89万元。

由表2我们可以看出2016年山东墨龙依旧延续2015年的手段并且2016年较之2015年过犹不及,截止2016年三季报时其虚增的收入已高达20189.28万元,虚增净利润达44103.2万元。从2015年至2016年公司高管通过财务数据造假粉饰报表,而集团的会计系统控制丝毫没有起到作用,任由其发展,可见其在内部控制中的会计系统控制中存在巨大漏洞。

2.4 信息与沟通

企业应当建立信息与沟通制度,确保内控有效运行。公司控股股东张恩荣及一致行动人张云三于2017年2月8日收到中国证券监督管理委员会《调查通知书》因其涉嫌内幕交易山东墨龙A股股票。山东墨龙截至2016年三季度末发生重大亏损并持续至2016年全年重大亏损信息为内幕信息,在此期间董事长张恩荣超比例减持山东墨龙A股股票,此外与其构成父子关系的一致行动人张云三也减持了山东墨龙A股股票,减持金额与比例如下表3所示:

此外,副董事长于2016年11月23日减持山东墨龙A股股票750万股,减持比例为0.94%。张恩荣、张云三系父子关系,两人作为一致行动人,在上述期间累计减持山东墨龙股票5140万股,合计占山东墨龙总股本的比例为6.44%。张恩荣、张云三所持山东墨龙已发行的股份比例累计减持5%时未进行披露和公告。大股东在内幕信息敏感期大额减持所持股份,并且不进行披露反映出企业在内控中的信息沟通环节中存在严重的缺陷。

综上,山东墨龙在其内控中存在诸多有待改进的地方,企业要针对不同的问题设计相应的解决措施做到对症下药及早填补其内控中存在的漏洞,防范由此给企业带来的风险。

[参考文献]

[1] 赵天琪.基于COSO五要素对獐子岛内部控制失效案例的分析[J].知识经济,2017(08).

[2] 马悦.基于内部控制五要素研究海底捞的管理模式[J].財经界(学术版),2016(08).

[3] 陈云峰,潘宇.企业内部控制五要素浅析——以A企业为例[J].企业改革与管理,2014(18).