基本面数据对螺纹钢期货价格的指示作用研究

2019-08-07李顺平朱昂明

李顺平 朱昂明

摘要:由于螺纹钢期货市场中产业资金占主导地位,基本面数据的变化通过套期保值者和投机者的交易行为传导至期货市场,引导期货价格的变化。通过对12项基本面数据进行特殊的标准化后,与期货价格进行回归分析可以得到相关性较高的回归模型,各项变量均为一阶单整平稳序列,各变量间具有协整关系。通过构建多日预测模型,可以对产业投资者和投机者提供更好的投资方案,帮助企业提高投资效率、降低经营风险。

关键词:螺纹钢期货 基本面 多元回归 价格预测

一、基本面数据与期货价格的内在联系

一直以来,螺纹钢期货价格都是产业供需关系、生产成本结构以及宏观经济形势共同作用的结果。由于螺纹钢期货目前是国内交易最为活跃的期货品种之一,不仅钢材产业链上下游通过期货价格升贴水的方式进行螺纹钢现货贸易的定价的交易,并且一定程度上影响到铁矿石、板材、线材等相关大宗商品的价格。

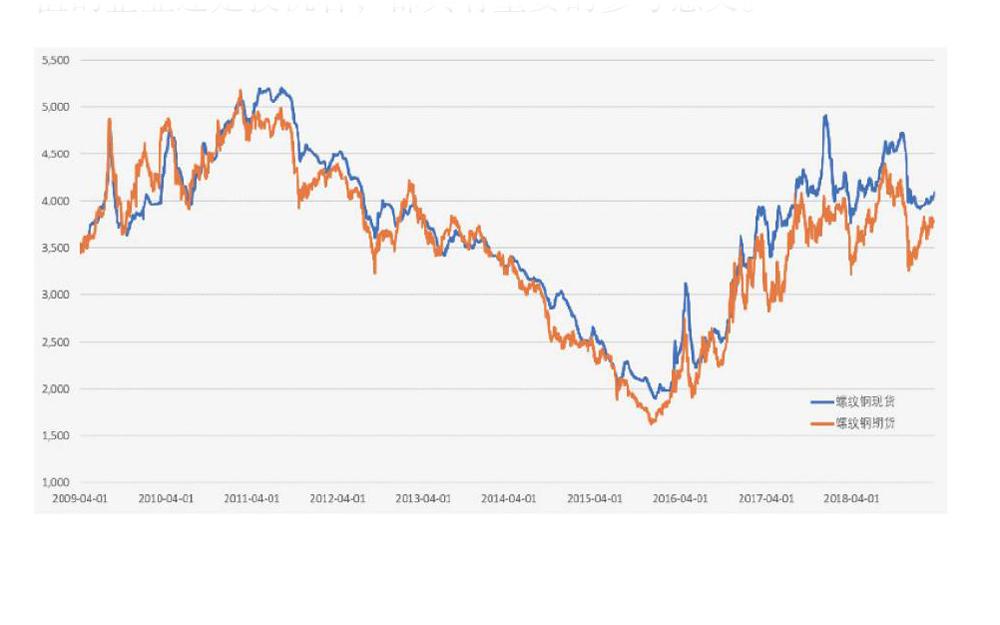

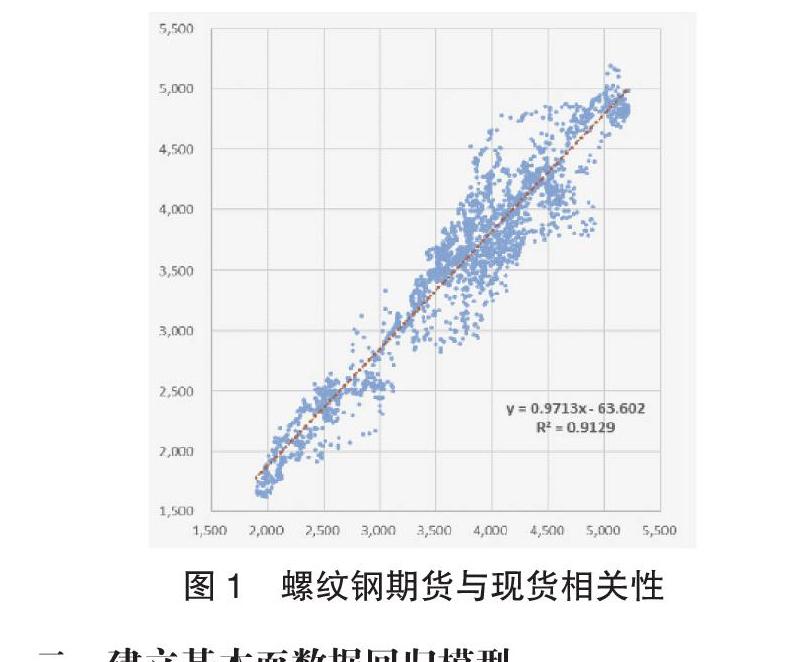

通常情况下大宗商品的期货价格与现货价格往往表现出一致性,仍以螺纹钢为例,自2009年3月27日螺纹钢期货上市以来,其主力连续合约的日收盘价与其现货市场平均报价体现出较强的一致性,两者相关性达到了0.9129(图1)。由于商品期货市场上,以套期保值为目的的产业资金在市场中占据主导地位,钢材生产商、贸易商以及下游的消费企业对价格波动和运行的判断,在很大程度上引导着螺纹钢期货价格的产生。

一方面对于产业链资金而言,时刻关注诸如现货报价、供需平衡、库存等基本面数据,并通过交易将其对价格的观点传导到市场。另一方面,投机交易者同样也会搜集基本面数据,并以此来判断产业资金的动向,并尽可能使自己与主力资金站在同一方向来减少亏损、扩大收益。

综上所述,基本面数据对螺纹钢等大宗商品的期货价格的指示作用不言而喻,而通过对基本面数据进行分析,并以此来对螺纹钢期货价格进行预测,无论对于参与套期保值的企业还是投机者,都具有重要的参考意义。

二、建立基本面数据回归模型

(一) 数据来源及处理方法

本文的基本面数据来源选择更加贴近产业的钢联数据库,并尽可能的选择可以涵盖全国市场的数据品种,而期货有关数据则使用Wind数据终端中提供的数据。

1.期货数据的采集与处理。本文所使用的螺纹钢期货数据为Wind数据终端的每日各月合约收盘价的加权平均值,以每日交易量为权重,即:

其中:——螺纹钢当日期货收盘价的加权平均值

——螺纹钢i月合约当日期货收盘价

——螺纹钢i月合约当日期货成交量

2.基本面数据的采集。钢联数据库各数据每日更新的频率的时段各有不同,因此统一采用每日期市收盘后2小时,即使用每日17时的截面数据,同时由于期货价格仅在交易日内产生,而基本面数据则可能在周末产生,因此在分析过程中不使用周五和周六的截面数据。

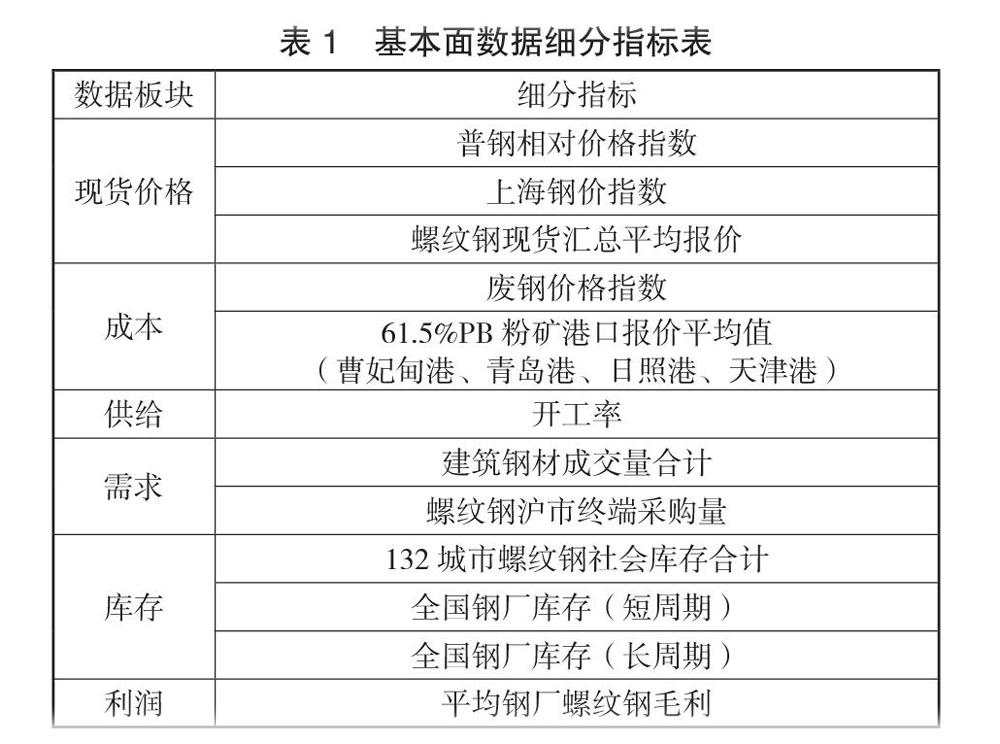

为了更加全面地体现各项指标对期货价格的指示作用,故将待采集的基本面数据分为现货价格、成本、供给、需求、库存、利润等6个板块,每个板块之下有细分为共12项基本面数据(表1)。

其中“61.5%PB粉矿港口报价平均值”使用国内进口铁矿的4个主要港口的报价加权平均值,权重使用各港口61.5%PB粉矿的库存。

3.基本面数据的标准化。由于采集到的各项数据量纲、大小相去甚远,通过各项数据的数值无法进行合理的回归分析,从而无法真实反映数据所代表的基本面状态。

由于基本面数据不仅从产业本身的供需关系来影响期货价格,同时也使投机者做出符合基本面状态的交易行为,故将数据进行标准化,并使用指标在一段时间(本文采用180天)的历史值中所处于的大小位置作为该项指标的最终值。本文采用Z-score方法对各项指标标准化,得到围绕0分布的数据序列,并通过等比例缩放使所有样本Xi满足Xi∈(0,1) 。

(二)构建回归模型

由于基本面數据通过多种途径实现对期货价格的影响,难以对每一种模式分别考虑。而多元线性回归可以分析多个变量之间潜在的相关程度,因此采用这一方法判断各项基本面指标与期货价格之间的相关性,并以此作为预测期货价格的依据。

值得注意的是,表1中所示的12项基本面数据指标并非作者主观选择的结果,而是通过逐步回归,剔除了一部分变量后得到的对期货价格影响较为显著的因素。尽管各项指标与期货价格之间可能不存在十分明显的因果关系,但在相同的基本面状态下,期货价格往往体现出类似的行情。最终通过多元线性回归可以得到形如(2)的线性方程:

其中:——螺纹钢期货价格的期望值

——第项基本面数据指标

——第项基本面数据指标对应的权系数

——常系数

利用SPSS对12个基本面指标变量以及螺纹钢期货价格回归得到的结果如表2所示,各指标变量对应的系数如表3所示。

由于各指标在进行回归之前已经经过标准化处理,其所对应的系数大小即表明了它对于螺纹钢期货价格的影响程度大小。从表3中可以比较明显地看出,“61.5%PB粉矿港口报价平均值”是与螺纹期价正相关最为显著的指标,而“建筑钢材成交量合计”、“螺纹钢沪市终端采购量”则是负相关最为显著的两项指标。这表明,原材料(铁矿石)的现货价格以及市场交易活跃程度的变化,对螺纹钢期货价格变化造成的影响最大。

通过公式(3)以及样本期间的计算得到的螺纹钢期货价格估计值与实际每日螺纹钢期货收盘价对比如图2所示,说明该回归结果能够可靠描述期货价格的变动情况。

(三)协整关系检验

尽管从回归分析的结果来看,基本面数据可以很好地解释螺纹钢期货价格的走势,但仍有必要对模型进行协整关系检验,以此证明回归结果的有效性,而在此之前,需要检验各序列的平稳性。

包含螺纹钢期货价格在内的所有变量序列都存在单位根,均表现为非平稳时间序列,而它们的一阶差分在1%的显著性水平上拒绝了存在单位根的假设,因此各项基本面数据序列以及螺纹钢期货价格均属于一阶平稳过程(表4)。

若回归残差序列平稳,则可以视为相应序列与自变量序列之间具有协整关系,因此根据(5)得到回归残差序列,可以对其进行ADF检验以验证是否平稳。结果显示的ADF值为-5.525,在1%的显著性水平上拒绝了存在单位根的假设(表5),为平稳时间序列,因此可认为与之间具有协整关系。

由此可见,基本面数据与螺纹钢期货价格之间存在有效的因果关系,现货价格、供需关系等基本面数据变动可以有效地指示螺纹钢期货价格地运行方向。

三、回归模型应用及建议

从以上分析来看,基本面数据往往可以很好地描述螺纹钢期货价格的走势形态,而当期货价格发生波动或风向突变时,我们通常能够通过监测各项基本面数据的变动情况,来快速分析可能引起行情变动的原因。不仅如此,我们还可以尝试利用基本面数据构建一个简单的预测模型。

(一)建立价格预测模型

基于基本面数据的价格预测模型主要利用数据与价格之间的时间差进行回归建模,从而达到在一定时间内对行情进行预测的效果。这里仍然采用公式(2),分别令基本面数据与1~5日前的期货收盘价进行匹配,通过回归得到5个模型,且各模型的相关性均达到较高水平。利用与上文相同的检验方法对5种组合分别进行协整检验,发现均具有协整关系(表6)。

将5个模型分别得到的预测值与实际螺纹钢期货价格对齐后可以发现,各项预测值基本上成功地解释了期货价格的波动形态(图3),因此可以借此利用基本面数据实现较为可靠的期货价格预测功能。

(二)建议

以上数据分析表明,可以通过现货价格、成本和供需等基本面数据来较好地解释和预测螺纹钢期货价格走势。市场中的交易者可以据此进行更为合理的交易行为,一方面從事生产和贸易的企业可以借助价格预测优化原有的套期保值方案,进一步提高保值效果,降低经营风险;另一方面投机交易者也可以借此调整交易方案,把握产业动向,而不必再花费多余时间和精力重复地分析评估基本面变化可能对期货价格带来的影响。

四、结论

一是本文从复杂的基本面数据中筛选出12个单项指标,涵盖螺纹钢现货价格、成本、供给、需求、库存和利润6大方面,通过特殊的标准化处理后,各变量间存在协整关系,并可以得到拟合度较高的多元线性回归模型,用以解释螺纹钢期货价格;二是回归模型的拟合优度R2为0.953,1日预测模型R2为0.922,2日预测模型R2为0.920,3日预测模型R2为0.890,4日预测模型R2为0.872,5日预测模型R2为0.901,预测结果与实际收盘价走势基本一致,能够可靠预测未来一段时间的期货价格;三是通过基本面预测螺纹钢期货价格,在一定程度上可以帮助产业投资者优化套期保值方案,也能帮助投机者做出符合产业实际情况的投资行为。

参考文献:

[1]朱晋.市场因素影响商品期货价格的多元模型分析[J].数量经济技术经济研究,2004(01):75-79.

[2]王梦丽. 我国钢材期货价格波动及影响因素的研究[D].山东大学,2018.

[3]李子奈,潘文卿.计量经济学[M].高等教育出版社:北京,2015:1.

[4]韩天予.我国螺纹钢期货市场有效性检验与影响价格走势分析[J].当代经济,2017(20):33-35.

[5]邓磊.我国钢材价格波动趋势及影响因素的实证研究[J].价格理论与实践,2014(08):78-80.

[6]荆治斌.我国钢材期货价格与现货价格关系分析[J].对外经贸,2012(06):41-42.

(作者单位:中州期货有限公司上海分公司)