全美最大学生公寓公司 ACC的崛起与困境(三)

2019-07-13杜丽虹

ACC的财务杠杆策略:资本市场支持下的债务结构优化

尽管ACC是全美最大的学生公寓公司,但在整个出租公寓市场上,其还只能算一家中型企业——当前ACC的总股权市值接近60亿美元,还不到出租公寓REITS公司AVB(Avalonbay Communities)的四分之一大,但凭借稳定的运营表现,它逐步赢得了投资人的青睐,并获得了评级机构的投资级评级。

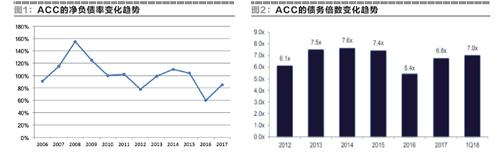

其实,ACC的负债率并不算低,其历史平均的净负债率((带息负债-现金)/净资产)在100%左右,金融危机期间最高达到155%,当前也在85%左右,比国内的很多地产开发商还要高一些。

不过,由于资本市场的估值较好,所以,ACC以市值计算的负债率(带息负债/(带息负债+股权市值))在38%左右,低于行业平均水平(出租公寓REITS公司历史平均的负债率在47%左右,当前在45%左右)。

其债务倍数(带息负债/EBITDA)维持在6-7倍水平,略低于行业平均水平(出租公寓REITS公司的债务倍数平均在7-8倍水平);但由于其融资成本高于大型的出租公寓REITS公司,所以,尽管其利息覆盖倍数(EBITDA/利息支出)已从上市之初的2.4倍左右上升到现在的4.2倍水平,但仍低于行业平均水平(出租公寓REITS公司历史平均的利息覆盖倍数为4.2倍,当前为5.2倍)。

虽然整体的债务负担并不算轻,但随着资本市场对学生公寓接受度的提高,公司的融资结构也在不断优化、融资成本在降低、融资期限在延长。

上市之初,ACC的全部债务均为抵押贷款,平均的债务融资成本接近7%,债务期限则只有2-3年;2009年,尽管身处金融危机,但稳定的业绩表现和低风险的ACE项目使其在地产行业的一片狼藉中成为一颗闪耀的新星,率先获得了银行的信用支持,公司开始增加信用贷款的比例,到2012年信用贷款已经占到公司总债务的30%-40%,而公司的融资成本在金融危机期间非但没有上升,还下降到4.4%左右,债务期限则延长到3-4年水平;2013年公司又成功发行信用债融资,此后不断利用资本市场的低息机遇发行新的信用债。

截至2017年年底,公司的信用债总额已接近16亿美元,占到公司带息负债的一半以上,平均的债务融资成本则降至3.6%,而债务期限延长到5年以上,并持续获得评级机构的投资级评级。相应的,公司的利息覆盖倍数也从上市之初的2.4倍上升到4.2倍,财务风险大幅降低。

ACC的投資回报:稳定的股利回报+高成长的资本市场回报

上市之初,由于学生公寓市场的收购成本较低,当时,ACC整体的净租金回报率可以达到8%以上,但随着大量资本的涌入,整体收购成本和开发成本上升,净租金回报率呈下降趋势,金融危机期间一度降至6.2%左右;危机过后,虽然租金上升较快,但收购成本也在快速上升,新收购项目的资本化率仅有4.25%-5.25%,新建项目稳定运营后的净租金回报率也只有6.25%-7.00%,结果,当前公司整体物业组合的净租金回报率只有6.5%左右。

虽然净租金回报率并不算高,但近年来公司的债务融资成本在显著下降,从上市之初的近7%下降到2017年的3.6%,从而使净租金回报率与债务融资成本之间的利差空间扩大到3个百分点,而公司2006年以来平均的利差也有2.3个百分点,从而使财务杠杆的使用成为可能。

在使用了约两倍的财务杠杆(净负债率平均在100%左右)后,ACC以净营运资金(FFO)计算的净资产回报率在7%-10%之间,平均为9.1%;不过,由于公司的资产升值速度较快,所以,自上市以来,ACC在资本市场上累计的股东总回报率超过250%,年化的股东总回报率为9.4%,其中,股利回报贡献了30%,资本利得部分贡献了70%。

但如果考虑股利收益的再投资,则ACC在资本市场上累计的股东总回报率将超过400%,年化的股东总回报率达到12%以上,其中,股利回报贡献了47%,资本利得部分贡献了53%,年化的资本利得约为6.5%;回报率显著超越同期道琼斯权益型REITS指数。

总体上,学生公寓类公司由于近年来大量资本的涌入,物业的净租金回报率并不是很高,只有6.5%左右,但其业绩表现相对稳定,即使在金融危机期间,出租率均能维持在90%以上,而租金则保持持续上升趋势;从而使学生公寓领域的领头企业也能够获得投资级评级。在REITS市场和债券市场的支持下,这类公司的规模迅速扩张,而融资成本则持续降低,租金回报与债务融资成本之间利差空间扩大,平均在两个百分点左右。结果,在适度使用财务杠杆后,公司整体的净资产回报率保持在9%水平,加上资产升值推动的资本利得贡献,股东的资本市场总回报率可达12%以上。

不过,未来,随着美国进入升息周期,公司的债务融资成本也将面临上升压力,尤其是ACC有20%以上的债务都是浮动利率债务,浮动利率债务的占比高于同行,相应的,其受到的加息冲击也会更大一些。

此外,在大量资本涌入的情况下,学生公寓领域的净租金回报率在短期内难以提升,融资成本的上升将意味着利差空间的缩小,这也使得ACC的估值面临向下调整的压力——自2016年7月以来,公司的股价已累计下跌20%左右,过去一年的总回报率为-10%。

今天的ACC,规模化红利能否延续

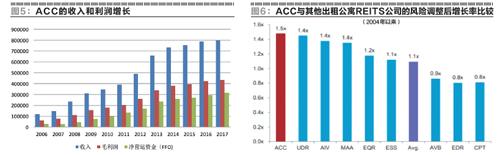

综上所述,学生公寓市场的稳定表现和高成长性为ACC赢得了资本市场投资人的青睐,自2004年上市以来,ACC持有及参股的学生公寓社区已从24个增长到169个,并管理了37处第三方的学生公寓社区,其持有的学生公寓床位也从上市之初的15000多张上升到2017年104049张(包括5086张床位的校内合作项目),年均增长15.7%;目前共有单元房34609间,遍布全美68个高校市场;持有的物业资产原值(运营中)从2006年的不到8亿美元增长到2017年的72亿美元,年均增长22.4%,当前企业的股权市值已接近60亿美元。

尽管过去10年,公司的物业资产原值增长了6.1倍,收入增长了4.4倍,净营运资金增长了10.2倍,但公司的员工总数仅增长了2倍。

截至2017年年底,公司共有员工3183人,是2007年的3倍,包括在ACC自有物业里的1805名现场工作人员(其中,包括696名宿舍助理(Resident Assistant),负责组织学生公寓里的各类学术、社交活动),在校园内的合作项目上另有107名现场工作人员(其中,宿舍助理46人);此外,物业管理服务部门共有现场工作人员908人和办公室人员178人;开发服务部门共有58名办公室人员;另有127名高管、总部及财务人员。

规模的增长不仅降低了工资的占比,还摊薄了营销费用和维修费用,降低了融资成本,扩大了高校合作资源。结果,自上市以来,公司平均的同店可比出租率达到97.6%,平均的同店租金增长率为2.6%,平均的同店租金收入增长率为3.4%,平均的同店毛利润(NOI)增长率为4.1%。

而考虑新收购及新建物业后,所有物业的租金从2006年的462美元/床位·月上升到2017年的730美元/床位·月,公司整体NOI的年化增长率达到23%,其中,56%的NOI来自新建或预订项目,44%来自于收购项目,毛利润率则从金融危机期间的47%上升到55%。

当然,与其他出租公寓REITS相比,如果单看可比物业的NOI增长率,ACC并不是最快的,但由于学生公寓市场的波动较小,尤其是在金融危机期间具有一定的抗周期性,所以其风险调整后的增长率超越其他公寓同行。

但随着大量公募和私募资本的涌入,ACC的规模化红利能否延续?

一方面,在经营上,短期内大量供给的增加推高了学生公寓市场的空置率,ACC自身的出租率也面临下降压力,当前出租率已低于历史平均水平,而费用率则面临上升压力;另一方面,大量资本的涌入推高了投资成本,收购和新建物业的资本化率都出现显著下降,而债务融资成本却面临升息压力,利差空间在缩小。

为此,公司已减慢了扩张速度,过去几年自有物业的数量增长放缓,基本维持在10万张床位的水平上,主要通过物业品质的改善和管理效率的提升来提高利润率,但融资成本的上升可能会侵蚀利润空间。总之,短期内,公司面临规模扩张的瓶颈,规模化红利能否延续,取决于公司能否找到新的低成本扩张机遇。

为了突破扩张瓶颈,ACC除了将继续把握政府对高校财政拨款减少而带来的基于PPP框架的校园内学生公寓的投资机会之外,在2018年还与迪士尼乐园达成协议,将在奥兰多的迪士尼乐园附近为迪士尼的实习生计划搭建新的学生公寓,包含50000平尺的辅助设施,包括2个健身中心、4个游泳池和若干室内室外的会议活动场所,并包含一个25000平尺的迪士尼教育中心,项目建成后将有专线公交车可直达乐园。

该项目将由ACC自建、自持、自管,项目预期用5年时间完成,总投资额达6.15亿美元,预期稳定运营后的首年回报率可达6.8%。

从长期来看,近期私募基金Greystar宣布將通过旗下一只永续的收益型基金以46亿美元的总价将学生公寓领域第二大REITS公司EDR私有化收购,交易预期在2018年的下半年完成,这显示机构投资人仍然看好学生公寓领域,只是,短期内,学生公寓市场将面临低出租率和高投资成本的压力,但随着2018年新增供应开始减少,预期多余的存货将逐步被消化,出租率将逐步上升,而投资成本也将逐步恢复到正常水平。

作者微信公众号为:杜丽虹另类金融说