分析师跟踪与企业慈善捐赠

2019-06-13徐博韬王攀娜

徐博韬 王攀娜

【摘 要】 利用中国上市公司的数据,通过检验分析师跟踪对企业慈善捐赠行为的影响,发现了分析师在提高企业慈善捐赠意愿和扩大捐赠规模方面的积极作用,明星分析师跟踪的上述作用更为显著,证明我国分析师尤其是明星分析师能够对企业慈善捐赠社会责任履行形成有效的监督机制。采用分析师报告数替代分析师跟踪人数,通过赫克曼(Heckman)两阶段模型控制捐赠样本的自选择问题后,以上研究结论依然稳健。研究结论为政府相关监管部门带来启示,通过市场中介分析师能够促进企业履行社会责任。

【关键词】 明星分析师; 企业慈善捐赠; 社会责任履行; 监督机制

【中图分类号】 F272 【文献标识码】 A 【文章编号】 1004-5937(2019)12-0089-05

一、引言

随着环境污染、食品安全等问题的凸显,企业社会责任成为公司治理领域中的重要前沿问题[1]。分析师作为一种重要的资本市场信息中介[2],是上市公司和资本市场之间的一条重要信息通道。分析师行为除了影响资本市场参与者外,也将影响企业行为。但是,目前考察分析师跟踪对上市公司社会责任履行影响的实证研究尚不多见,仅见于Zhang et al.[3]的研究:分析师可促进企业社会责任履行。随着对社会责任研究的深入,学者们发现企业社会责任履行是一个非常宽泛的概念,包括职工权益保护、客户及消费者权益保护、环境和可持续发展、公共关系和社会公益事业等。那么分析师到底促进企业履行什么社会责任行为,值得深入探讨。

2008年四川汶川地震时,加多宝集团公司一捐成名①,慈善捐赠成为企业社会责任履行备受关注的一个领域。因此,本文试图通过分析师跟踪对企业慈善捐赠行为影响的观测,揭示出分析师跟踪促进企业社会责任履行的具体路径。Loh et al.[4]证实,“明星”称号一定程度上可以作为分析师声誉的替代变量。那么,声誉不同的分析师跟踪对企业慈善捐赠行为影响有何不同?为了回答上述问题,本文选取沪深两市A股发布社会责任报告的上市公司为样本,结果表明分析师跟踪能增强企业慈善捐赠意愿和扩大捐赠规模,明星分析师跟踪增强企业捐赠意愿和扩大捐赠规模更为显著。稳健性检验引入分析师报告数替代分析师人数,采用Heckman两阶段模型缓解企业捐赠样本自选择问题,证实上述研究结论可靠。本文研究表明,分析师发挥了公司外部治理作用,促进企业慈善捐赠行为。

与已有文献相比,本文的贡献主要体现在:第一,丰富了分析师影响微观企业行为领域研究。本文观测分析师跟踪对企业慈善捐赠行为决策影响的视角,揭示了分析师跟踪外部监督影响企业慈善捐赠行为的作用机理,丰富了Yu[5]和李春涛等[6]关于分析师外部公司治理作用的文献。第二,丰富了企业慈善捐赠行为影响因素的文献研究。关于企业慈善捐赠社会责任履行,现有文献着重关注了媒体[7]、消费者[8]、制度环境[9]和公司治理机制[10]的影响。本文观测分析师跟踪对企业慈善捐赠具体行为的影响,从市场中介分析师的角度丰富了现有关于企业慈善捐赠行为影响因素的文献。第三,为企业面临来自市场中介监管风险时,通过慈善捐赠行为平衡化解风险,提出具有建设性的行动决策建议。

二、理论分析与研究假设

分析师通过分析财务信息预测公司未来业绩,提供给投资者关于市场、行业和公司的信息,影响股票交易量和股价[11]。此外,分析师还能通过信息反馈机制影响企业行为。Yu[5]和李春涛等[6]均证实分析师跟踪影响企业盈余管理。Chang et al.[12]发现分析师能促使企业管理者做出最佳投资决策,起到潜在的公司治理作用。王化中等[13]发现分析师跟踪能抑制企业过度投资。

随着食品安全问题曝光、雾霾等环境污染的加剧,暴露出企业为追求利润而无视利益相关者的矛盾冲突。如何缓解这些问题,寻求企业和利益相关者之间的平衡点是当前行之有效的方式。企业履行社会责任会构成显性成本支出,但也能提高企业社会声誉降低资本成本[14]。如果企业把社会责任履行当成一项长期坚持的事业,其信息传播是企业能否通过社会责任履行提升声誉资本的关键。分析师促使企业管理者通过慈善捐赠社会责任履行建立声誉资本,缓解企业与利益相关者之间的冲突[15]。因此本文认为,分析师能促进企业通过慈善捐赠行为积极履行社会责任,增长企业声誉资本从而提升企业价值。根据上述分析,提出假设1。

H1:控制其他影响因素后,分析师跟踪人数越多,企业慈善捐赠的意愿和规模越大。

本文认为,分析师能力不同时,对企业慈善捐赠行为的影响有所不同。Mikhail et al.[16]发现分析师对专有知识的把握程度影响其分析、鉴别信息的能力。Stickel[17]、Loh et al.[4]均认为排名靠前的分析师具有更高的盈利预测精度和频率。全球范围内,举办时间最长、影响力最大的证券分析师评选是《机构投资者》杂志每年举办的“全美分析师评选”,2003—2016年已举办了十四届,成为业内公认的最权威的证券分析师排行榜。因此,“明星”称号的声誉一定程度上可以作为分析师能力的替代变量[17]。Xu et al.[18]基于中国的研究发现,明星分析师比普通分析師的关注程度与股价同步性负相关,证实了明星分析师与普通分析师相比,拥有更多公司特质信息。因此本文认为,由于过去的优秀工作经验,明星分析师更容易得到市场的关注,产生更高质量的信息而为投资者所信任[19]。当有明星分析师跟踪时,企业会利用明星分析师的光环效应,更加积极地履行社会责任进而提高声誉资本。因此,本文预测如果有明星分析师跟踪,对企业慈善捐赠的正面影响更大。根据以上分析,提出假设2。

H2:明星分析师跟踪对企业慈善捐赠意愿和规模的影响更为显著。

三、研究设计

(一)样本选择与数据来源

中国政府2008年开始强制要求部分上市公司披露社会责任报告②,所以本文选取2008—2016年沪深两市A股发布社会责任报告的上市公司作为研究样本,并按照以下标准筛选样本:(1)剔除ST或*ST处理的公司;(2)剔除数据缺失的公司;(3)参考戴亦一等[20]的做法,为减少来自政府管制和媒体对企业慈善捐赠样本的干扰,剔除2008年四川省上市公司、2011年青海省上市公司。

相关数据来源情况如下:(1)企业捐赠来源于国泰安(CSMAR)数据库的“中国上市公司社会责任研究數据库”;(2)分析师跟踪人数、分析师报告数和公司财务数据均来自于国泰安(CSMAR)数据库;(3)明星分析师根据《新财富》官方网站公布的第五届至第十四届(2007—2016年)最佳分析师名单。

(二)模型构建

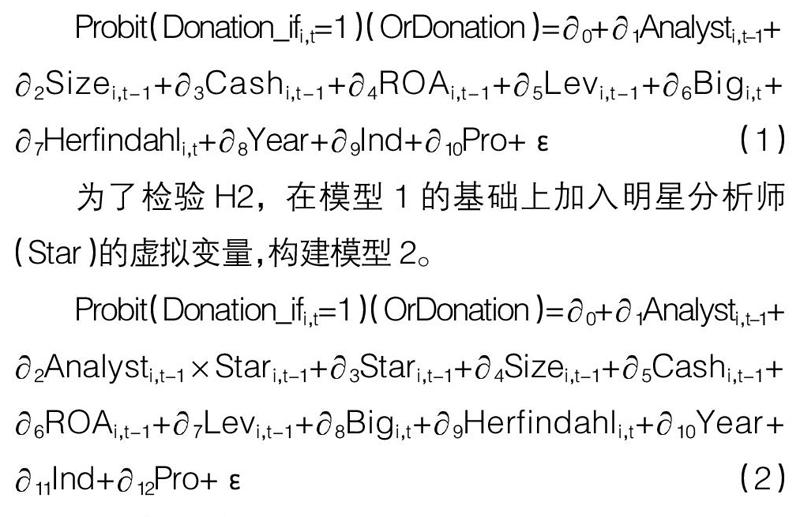

检验H1时,为了避免内生性问题,参考戴亦一等[20]的做法对分析师跟踪人数(Analyst)、资产规模(Size)、货币现金(Cash)、资产收益率(ROA)和资产负债率(Lev)均滞后一期,构建模型1。

为了检验H2,在模型1的基础上加入明星分析师(Star)的虚拟变量,构建模型2。

(三)变量说明

1.因变量

捐赠意向(Donation_if):企业是否慈善捐赠的虚拟变量,如果企业当期有慈善捐赠则Donation_if赋值为1,否则为0。

捐赠规模(Donation):捐赠金额加1后取自然对数来衡量企业当年的捐赠规模。

2.实验变量

分析师跟踪(Analyst):本文统计出对目标上市公司当年度做出盈利预测的证券分析师人数,将证券分析师人数加1后取自然对数作为分析师跟踪的代理变量。

明星分析师(Star):如果某公司当年有明星分析师跟踪取值为1,否则为0,作为分析师声誉的代理变量。

3.控制变量

综合以往研究文献,本文选取资取对数(Size)、货币现金取对数(Cash)、资产收益率(ROA)、资产负债率(Lev)、企业第一大股东持股比例(Big)和企业所处产业集中度综合指数赫芬达尔指数(Herfindahl)共同作为控制变量。另外为了消除年度、行业和省份的差别带来的差异,也取年度(Year)、行业(Ind)和省份(Pro)的哑变量作为控制变量。

四、实证结果与分析

(一)描述性统计

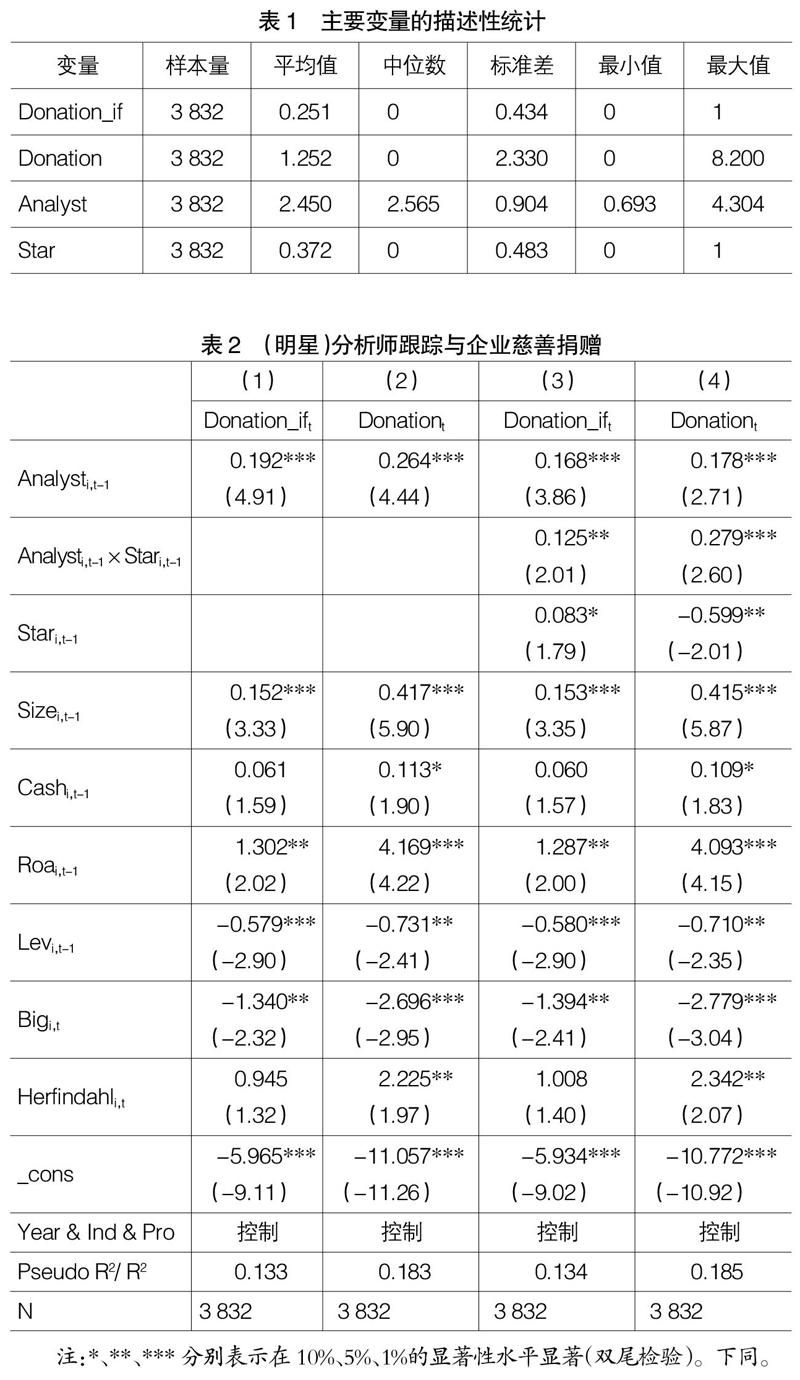

对于主要连续变量,为了消除极端值的影响,本文首先对极端值样本按照1%分位数进行Winsor处理。表1报告了主要变量的描述性统计,可见捐赠意向(Donation_i,f)均值为0.251,捐赠规模(Donation)均值为1.252,分析师跟踪人数(Analyst)均值为2.450,明星分析师(Star)均值为0.372。

(二)回归结果与分析

利用模型1检验分析师跟踪对企业慈善捐赠的影响。表2列(1)以企业慈善捐赠意向(Donation_if)为因变量,得到分析师跟踪(Analyst)系数显著为正;表2列(2)以企业慈善捐赠规模(Donation)为因变量,亦得到Analyst系数显著为正。表2列(1)(2)的检验证实了H1,即分析师跟踪人数越多,企业越有慈善捐赠意向,且捐赠规模越大。

利用模型2检验明星分析师对企业慈善捐赠的影响。表2列(3)以企业慈善捐赠意向(Donation_if)为因变量,得到分析师跟踪与明星分析师交乘项(Analyst×Star)系数显著为正;表2列(4)企业慈善捐赠规模(Donation)为因变量,亦得到Analyst×Star系数显著为正。表2列(3)(4)的检验证实了H2,即有明星分析师跟踪时,促进企业慈善捐赠的意向和规模更为显著。

(三)稳健性检验和进一步分析

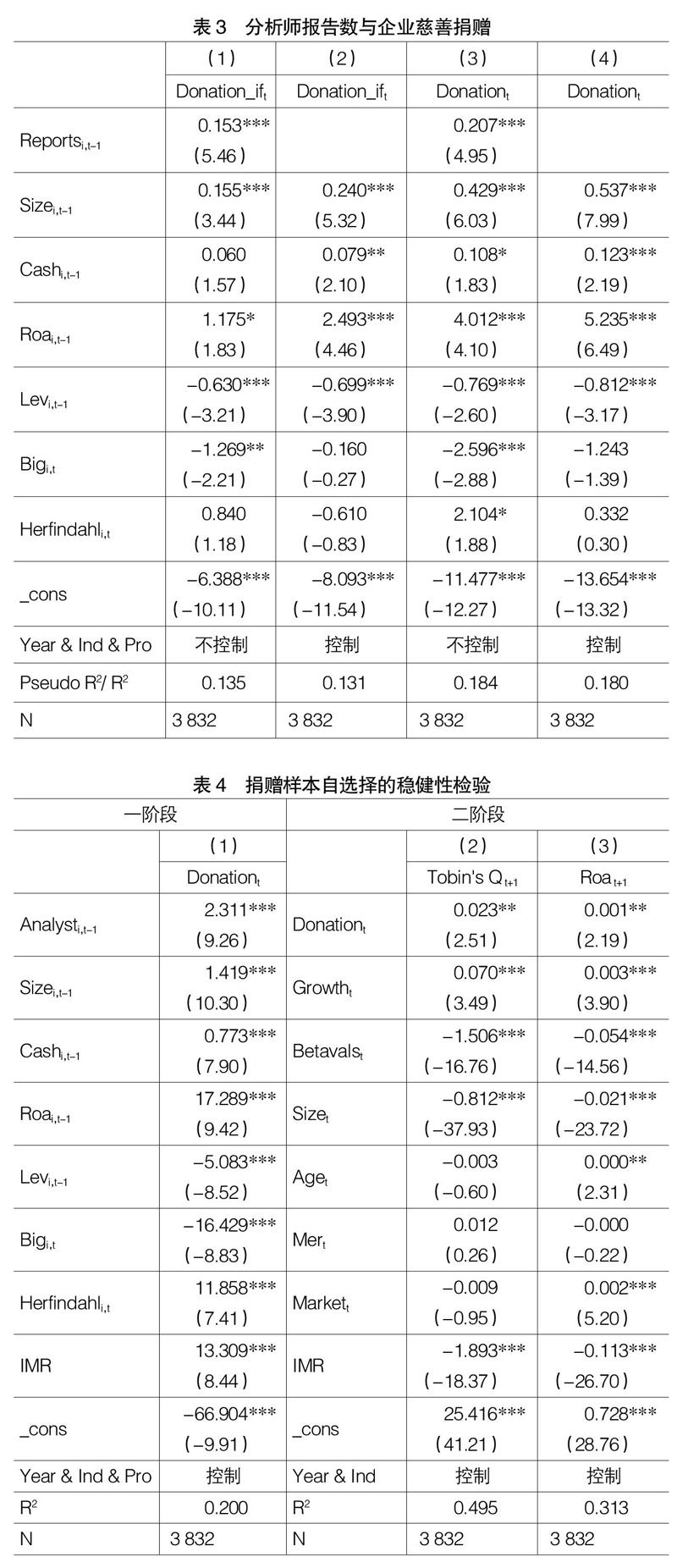

为了进一步确认以上结论的可靠性,进行如下稳健性检验。Crawford et al.[21]均认为分析师需要投入更大的努力才能搜集到公司特质信息。根据新财富的一项调查显示③,分析师的工作时间里,超过32%的时间都在写研究报告。因此,以分析师跟踪某公司发布的报告数代替分析师跟踪人数,检验分析师跟踪对企业慈善捐赠的影响。以分析师发布报告数加1取自然对数(Reports)进行回归,表3报告了结果,可见Reports系数均显著为正,支持前文主要研究结论。

本文样本数据来源于企业社会责任报告,根据中国企业社会责任报告的披露规则,并非所有上市公司都披露企业社会责任报告,因此本文研究样本可能存在自选择问题。为了缓解样本选择带来的自选择问题,本文采用Heckman两阶段回归模型,构造逆米尔斯比率(IMR),对不可控制的样本选择偏差进行控制。第一阶段估计影响企业捐赠意向的因素回归中,以模型1企业捐赠意向为被解释变量进行回归,估计出IMR,然后代入模型1以捐赠规模为被解释变量,表4列(1)报告了回归结果,可见IMR显著,得出分析师跟踪人数显著正向影响企业慈善捐赠规模的结论。第二阶段估计企业捐赠对企业价值的回归方程中,以企业托宾Q值(Tobin's Q)和资产收益率(ROA)作为被解释变量,捐赠规模(Donation)作为解释变量进行回归,若IMR显著,则证实样本选择存在选择性偏差,通过Heckman两阶段法来纠正这种偏差是适宜的。表4列(2)(3)报告了回归结果,可见IMR回归系数显著,证实企业慈善捐赠提升企业价值,证实分析师发布外部治理作用,提升企业价值。

五、研究结论与启示

本文以沪深两市A股发布社会责任报告上市公司为样本,检验分析师跟踪对企业慈善捐赠行为的影响。结果表明分析师跟踪能促进企业捐赠意愿和捐赠规模,明星分析师跟踪的上述作用更为显著,证明分析师尤其是明星分析师能够对企业慈善捐赠社会责任履行形成有效的监督机制。在采用分析师报告数替代分析师跟踪人数,通过Heckman两阶段模型控制捐赠样本的自选择问题后,以上研究结论依然稳健。

本文的研究启示在于:首先,从企业经营的角度来看,分析师跟踪人数越多,企业越可能利用利益相关者冲突管理,提高企业声誉资本,进而提升企业价值。由此可见,企业面临信息环境的市场风险时,要综合考虑企业、经理人、监管机构、分析师、投资者和其他市场参与者之间的互动平衡。其次,对中国市场监管而言,除了积极制定完善法律等正式制度,还需引导分析师等市场中介发挥公司治理替代或补充作用,促进企业发展。

【参考文献】

[1] 徐莉萍,辛宇,祝继高.媒体关注与上市公司社会责任之履行——基于汶川地震捐款的实证研究[J].管理世界,2011(3):135-143.

[2] HEALY P M,PALEPU K G.Information asymmetry,corporate disclosure,and the capital markets:a review of the empirical disclosure literature[J].Journal of Accounting and Economics,2001,31(1):405-440.

[3] ZHANG M,TONG L,SU J,et al.Analyst coverage and corporate social performance:evidence from China[J].Pacific-Basin Finance Journal,2015,32:76-94.

[4] LOH R K,STULZ R M.When are analyst recommendation changes influential?[J].Review of Financial Studies,2011,24(2):593-627.

[5] YU F F.Analyst coverage and earnings management[J].Journal of Financial Economics,2008,88(2):245-271.

[6] 李春涛,宋敏,张璇.分析师跟踪与企业盈余管理——来自中国上市公司的证据[J].金融研究,2014(7):124-139.

[7] DUMMETT K.Drivers for corporate environmental responsibility(CER)[J].Environment,Development and Sustainability,2006,8(3):375-389.

[8] LUO X,BHATTACHARYA C B.Corporate social responsibility,customer satisfaction,and market value[J].Journal of Marketing,2006,70(4):1-18.

[9] FRANSEN L.The embeddedness of responsible business practice:exploring the interaction between national-institutional environments and corporate social responsibility[J].Journal of Business Ethics,2013,115(2):213-227.

[10] 林永佳,陈茜,杨欣.公司治理结构对企业慈善捐赠的影响分析[J].会计之友,2017(5):47-52.

[11] GRAHAM J R,HARVEY C R,RAJGOPAL S.The economic implications of corporate financial reporting[J].Journal of Accounting and Economics,2005,40(1):3-73.

[12] CHANG X,DASGUPTA S,HILARY G.Analyst coverage and financing decisions[J].The Journal of Finance,2006,61(6):3009-3048.

[13] 王化中,薛穎.分析师跟踪、高管权力与非效率投资[J].会计之友,2018(6):67-61.

[14] WALLKER K,NI N,HUO W.Is the red dragon green? An examination of the antecedents and consequences of environmental proactivity in China[J].Journal of Business Ethics,2014,125(1):27-43.

[15] JO H,HARJOTO M.Analyst coverage,corporate social responsibility,and firm risk[J].Business Ethics:A European Review,2014,23(3):272-292.

[16] MIKHAIL M B,WALTHER B R,WILLIS R H.Do security analysts improve their performance with experience?[J].Journal of Accounting Research,1997,35:131-157.

[17] STICKEL S E.Reputation and performance among security analysts[J].Journal of Finance,1992,47(5):1811-1836.

[18] XU N,CHAN K C,JIANG X,et al.Do star analysts know more firm-specific information? Evidence from China[J].Journal of Banking & Finance,2013,37(1):89-102.

[19] GLEASON C A,LEE C M C.Analyst forecast revisions and market price discovery[J].The Accounting Review,2003,78(1):193-225.

[20] 戴亦一,潘越,冯舒.中国企业的慈善捐赠是一种“政治献金”吗?——来自市委书记更替的证据[J].经济研究,2014(2):74-86.

[21] CRAWFORD S S,ROULSTONE D T,SO E C.Analyst initiations of coverage and stock return synchronicity[J].The Accounting Review,2012,87(5):1527-1553.