基于科学知识图谱的西方会计学期刊前沿研究

2019-06-08吕鹏辉童冉

吕鹏辉 童冉

【摘 要】 文章在Web of Science数据库中,对西方23种会计学有关期刊所发表的论文及其参考文献进行检索,利用CiteSpace等可视化软件对2008—2017年间的7 636篇文献及其参考文献进行科学知识图谱分析,获得发文机构合作网络和发文作者合作网络;通过对被检索文献的关键词进行聚类,绘制出作者关键词聚类视图,将西方会计学近10年的研究大致分为4大领域并指出研究热点;通过绘制研究前沿突变术语图谱解释会计学研究前沿,同时绘制出被引文献聚类视图和时间线视图,列出西方会计学期刊近10年来高被引文献、高中心度引文和突发文献,对3类被引文献进行归类,分析其主要研究内容,为我国会计学提供研究建议。

【关键词】 会计学; 科学知识图谱; 关键词聚类; 引文分析

【中图分类号】 F230 【文献标识码】 A 【文章编号】 1004-5937(2019)11-0149-07

一、引言

目前会计学领域的研究成果卷帙浩繁,对这些文献内容进行科学的分类和聚类研究,有利于了解会计学领域的发展演变和理论框架,从文献中析出研究热点和学科前沿,预测未来会计学领域的发展方向。一般对会计文献的研究有三种不同的角度。第一种是以期刊作为出发点,研究一些期刊收录文献来总结会计学领域研究成果,或者确定某种期刊的学术影响力。如:Boner等选择“Accounting,Organizations and Society”“Contemporary Accounting Research”“Journal of Accounting and Economics”“Journal of Accounting Research”以及“The Accounting Review”五种期刊,研究它们总体上发表的文章数量以及与各种专业会计领域相关文章比例存在的差异[ 1 ];Linnenluecke等对“Abacus”“Accounting and Finance”“Australian Accounting Review”以及“the Australian Journal of Management”四种期刊的文献进行研究,将这些期刊的主要研究内容确定为会计准则、环境会计、盈余管理、披露、保守主义、审计、减值、资本成本和公司治理,批判性地审查每个研究流,确定新兴研究趋势和未来会计研究的内容[ 2 ];Prather和Rueschhoff选择1980—1993 年间“Accounting Review”和”Journal of Accounting Research”等23种国际期刊,分析现有国际会计学研究,预测未来会计学领域研究内容和研究方法[ 3 ];Phene和Guisinger通过统计“Journal of International Business Studies”1981—1991年发表的文章被其他期刊在1981—1995年引用的数量,确定1981—1991年11年期间JIBS的声望[ 4 ];Kim等采用引文分析,通过衡量JIBS对其他期刊之间的交流影响程度和JIBS整合的知识来源的多样性,考察了JIBS跨学科联系的结构,理解JIBS跨学科外展的性质[ 5 ]。第二种是以研究主题为出发点。如:Chenhall和Smith回顾了以管理会计为主题的文献,对澳大利亚管理会计研究的发展进行了研究,并讨论了未来管理会计发展方向[ 6 ];Chabowski等用文献计量分析与商业相关研究中的120篇全球品牌文献进行检索,以发现全球品牌文献中的知识基础,识别全球品牌研究形成中的重要主题影响[ 7 ]。第三种是将计算机技术应用于会计学文献分析。人工智能(AI)的兴起对会计专业的未来发展至关重要[ 8 ],大量文献报道了重要数据挖掘范式在会计中的特定用途,但缺乏对这些用途进行整体观察的研究[ 9-10 ]。在快速变化、全球化和竞争激烈的市场,要变得具有竞争力,就要采用或实施各种创新的管理理念、方法和先进的信息技术[ 11 ],Amani和Fadlalla不仅探讨了数据挖掘技术在会计中的应用,而且提出了这些应用的组织框架[ 12 ]。

CiteSpace作为文献计量的一种实用技术软件,Chen教授认为,这种软件可以用数据库中检索的书目记录生成和分析共同引用参考文献的网络[ 13 ]。国内外利用CiteSpace软件对会计学研究领域进行研究的文献有很多,王伟对国际三大会计学期刊(TAR、JAE和JAR)在1994—2014年间发表的2 239篇文献利用CiteSpace进行机构和引文分析[ 14 ];王璇和沈思从Web of Science 和 CNKI 数据库收集了国内外相关期刊2010—2015年间的研究文献,借助 CiteSpace 软件进行关键词共现分析[ 15 ];刘颖等针对环境会计学问题研究的现状,以中文数据库CSSCI和外文数据库Web of Science中的中外文献资料作为研究样本,借助科学计量学研究方法,运用信息可视化工具CiteSpace对中外研究文献进行对比分析[ 16 ]。但由于会计学研究领域随着时间的变化,其研究热点和研究前沿也在变化,且样本数量不一致、覆盖范围较窄等会影响到分析结论的客观性。

二、研究方法

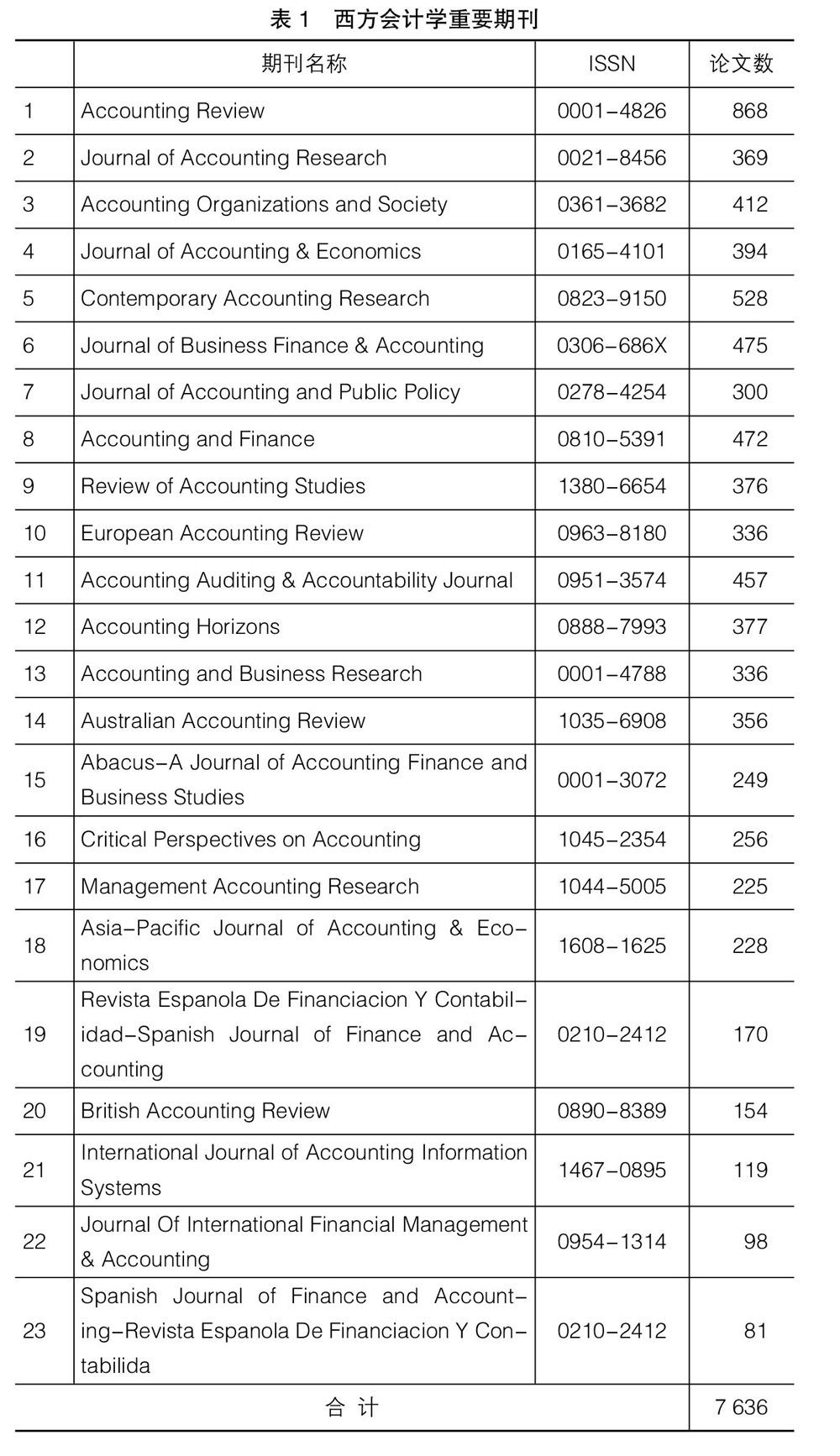

本文将西方会计学研究有关的23本期刊在2008—2017年间发表的7 636篇文章,利用CiteSpace进行分析,时间范围广且时效性高,样本数量较大,准确性较高。除了对关键词和被引文献进行聚类分析之外,还对被引文献的属性进行归类,找出会计学研究领域的重要文献,确定了研究前沿。23个会计学国际期刊信息如表1所示。

三、西方会计学科研合作网络分析

(一)机构合作网络分析

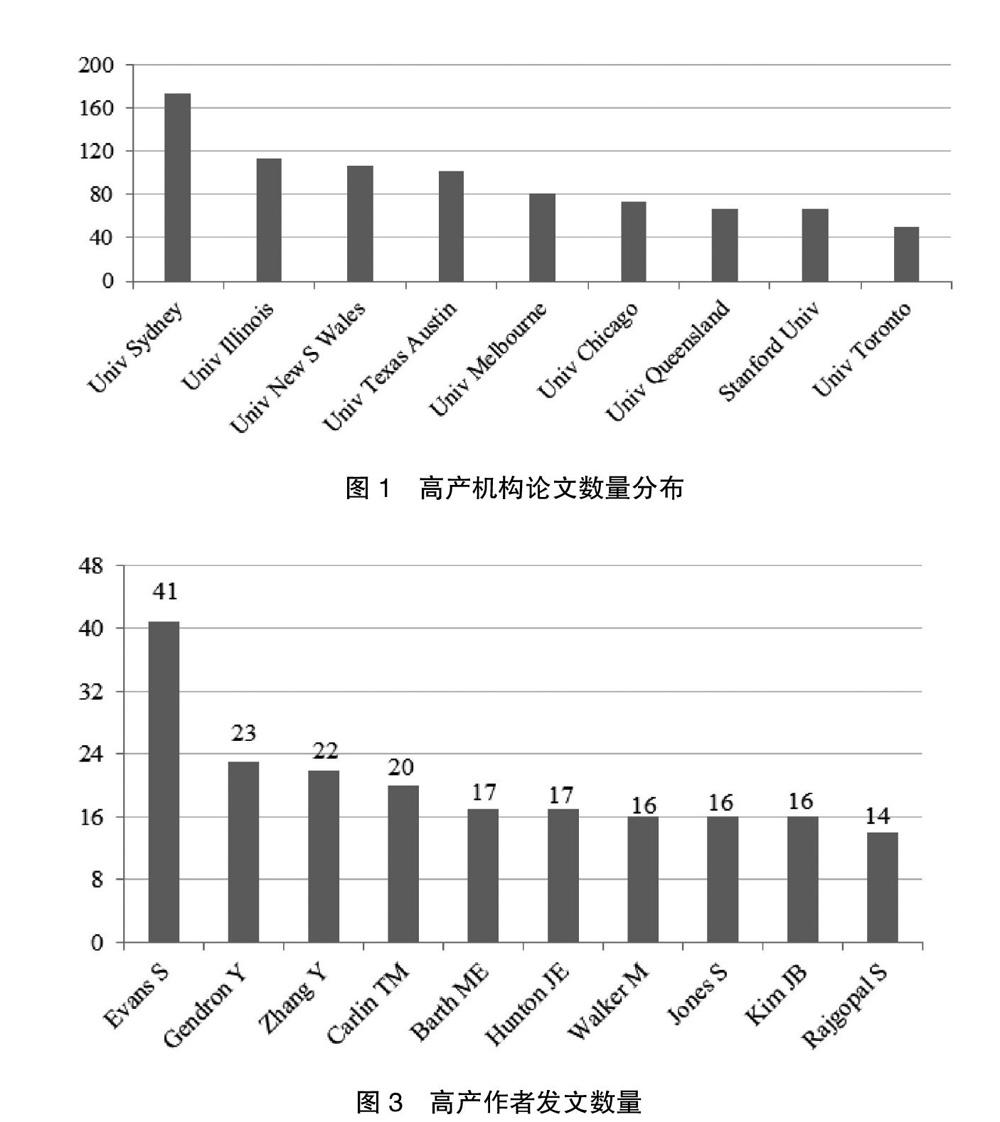

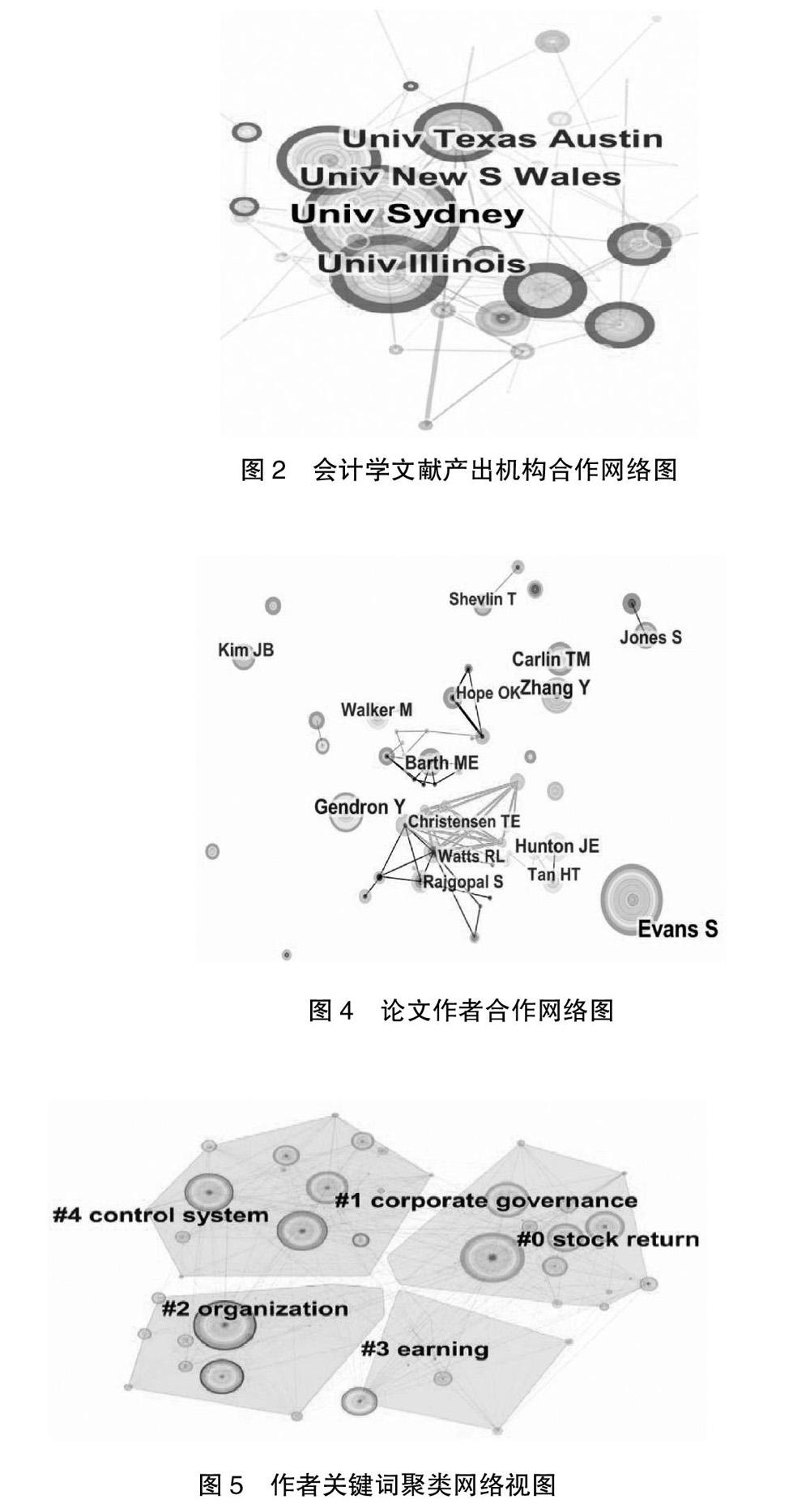

前10大发文机构及其发文数量如图1所示。利用CiteSpace软件调整阈值,绘制西方会计学文献机构合作网络,如图2所示。节点大小表示发文数量,悉尼大学在文献机构合作網络中的节点最大,是在西方会计学23种期刊发文最多的机构。除了悉尼大学还有伊利诺伊大学、新南威尔士大学、德克萨斯大学奥斯汀分校等高校成了推动西方会计学研究进程的中坚力量。墨尔本大学在文献机构合作网络图中的中心性(0.57)最高,伊利诺伊大学中心性(0.45)次之,说明墨尔本和伊利诺伊大学对机构合作网络来说具有支撑性作用,掌握着大多数研究资源。此外也可以看出,我国高校在西方会计学领域发文数量并不多,一方面是由于中西方在会计制度等方面存在某些差异,另一方面可能是因为我国对会计学的创新和发展与西方国家仍存在一定差距。

(二)作者合作网络分析

前10大作者发文数量见图3。同时图4可以看出西方国家对会计学进行研究的学者数量很多,且一部分学者通过不断合作和交流已经形成了学术团体,例如Christensen、Watts和Rajgopal等在作者合作网络图中形成了规模最大的学术团体。但是也有作者如Jones和Shevlin等,他们在合作网络图中形成的学术团体并不明显,倾向于与同一作者保持合作关系。Evans、Gendron、Zhang并没有明显的合作作者,但发文数量排名前三位。因此一方面可以看出发文数量与合作作者数量之间没有必然的联系,另一方面也可以推断出他们在近几年会计研究中占有重要地位,亟需努力加强学术实力。

四、研究热点分析

(一)作者关键词的聚类

根据李杰等[ 17 ]对CiteSpace众多功能的说明,Modularity是评价一个网络聚类程度的指标,Q值在区间[0,1]内,一般情况下Q>0.3时意味着得到的网络社团结构是显著的,S值=0.7时聚类结果是具有高可信度的,S>0.5时聚类是合理的。图5关键词聚类标签视图的Q=0.3026,证明結构显著;S=0.4684,证明聚类比较合理。

通过图5可以看到,西方会计学近10年的研究内容大致分为五大聚类,通过S值对五个聚类强度进行检测,0—3四个聚类的S值都超过0.5,说明该聚类有一定的可信度,具体参数如表2所示。

聚类0代表的研究领域为股票回报,聚类0中按照出现频次,即图按1中的节点大小依次为信息、市场、信息披露质量及风险等;聚类1代表的研究领域为公司治理,包括盈余管理、公司、公司治理、激励、决定因素等,其中有紫色外圈的节点是盈余管理,公司和治理意味着他们是中心度较高的关键节点,中心度分别为0.11、0.11和0.12;聚类2代表的领域是组织,包括绩效、管理、模型、影响、组织等,有紫色外圈的点是绩效与管理,中心度分别为0.21和0.21;聚类3代表的研究领域是收入,包括收益、成本、公平、价值相关性、保守主义等,有一个紫色外圈的节点是收益,中心度为0.13;聚类4是控制系统,S值为0,不具有可信度,因此不做分析。

通过CiteSpace软件统计出7 636篇文献中出现频次最多的前10个关键词,如图6所示。出现频次最多的关键词是“信息”,词频数为1 063,这是因为会计信息是会计研究的基础;“绩效”出现的次数仅次于信息,词频数为994;“盈余管理”作为关键词出现837次;“公司”出现817次;“市场”出现767次;“公司治理”出现727次;“披露”出现699次;“管理”出现691次;“质量”出现653次;“收益”出现595次。

(二)参考文献聚类分析

利用CiteSpace对西方23个会计学期刊2008—2017年间发表的7 636篇文献的参考文献进行聚类分析,结果如图7所示。被引文献聚类标签视图中Q= 0.6906>0.3,S=0.5834>0.5,此图结构显著且聚类是合理的。图中节点大小表示被引文献的数量,节点越大文献被引频次越高,如Petersen MA(2009)是图中节点最大的标签,其被引频次为579,位列第一;带有紫色外圈的节点表示中心度较高,其紫色外圈的厚度代表中心度大小,如Kothari SP(2005)代表的节点紫色外圈最厚,中心度为0.33,Petersen MA(2009)次之,中心度为0.2,具体重要的标志性被引文献分析将在第三部分介绍。

图7将被引文献分为10类。聚类0是盈余管理,如真实盈余管理、会计稳健性、股票市场、真实盈余管理活动、盈余管理研究、盈余基准检验等。聚类1是信息风险,如经济后果、盈利质量、应计质量、库存政策、自愿披露、股权资本、美国咨询委员会等。聚类2是会计稳健性,包括债务融资、保守会计、国际会计准则、债务市场、平等市场、商誉会计、公司年度具体措施、现金流不对称等。聚类3是财务重述,如财务重述、跨国家证据、中介作用、法律制度、股权定价、董事会效应、外部董事、因果推断、债务发行等。聚类4是管理收益预测,如自愿披露激励、股票价格、联合效应、公司披露决定、股价反应异常等。聚类5是强制执行,如财务报表的可比性、公司报告规则、股权估值、安全投资者、会计准则、公司层面的治理等。聚类6是长期审计师,如客户关系、非审计费用、非审计服务费、坚定的特征、最佳实践会员指南、审计委员会激励报酬、代理冲突、会计重述、报告等。聚类7是避税参与,如收购溢价、避税、股价暴跌风险、公司税收侵略性、税收侵略性、审计师提供的税务服务、内部控制薄弱、所得税、衡量所得税的应计质量、企业税务筹划等。聚类8是内部控制,如外债融资约束、不完全契约理论视角、金融承包、公允价值披露、潜在利益、内部控制监测技术、对冲基金、软信息等。聚类9是管理控制,如企业间的关系、未来方向、管理控制系统、治理设计、企业间关系、伙伴选择、协作联盟、交易特征、启动阶段、绩效测量、最高管理层采用。聚类的详细信息如表3。

参考文献的时间线图(图略)是根据图7衍生出来的,因此对节点的分析相同,但时间线视图可以直观地分析被引文献的时间分布。其纵轴代表节点所属聚类,横轴代表发表的时间,同一聚类的节点按照时间顺序被排布在同一水平线上。通过观察时间线视图能够分析某一聚类的首篇参考文献,也就是聚类开始年份、聚类成果增多年份、聚类关注度降低趋冷年份[ 18 ]。例如聚类0盈余管理中,首篇参考文献出现在2001年,2005—2012年间研究成果增加;聚类3财务重报和聚类4管理收益预测首篇参考文献出现较晚,但此领域的研究关注度一直持续。

五、标志性高引文献研究

表4列出了前10大被引最多的文献。根据期刊分类,J Account Econ 有6篇,J Account Res有2篇,Account Rev 、Rev Financ Stud各有1篇。根据各期刊文献的被引频次分析可以侧面反映出期刊相对声望的大小。根据聚类号分类,聚类0盈余管理有4篇,聚类1信息风险有3篇,聚类3财务重述、聚类4管理层盈利预测、聚类5强制执行各1篇,即前10大被引最多的文献主要研究了这五大领域。这些文献引用次数很高,因此是会计学领域近年来研究的基石,阅读这些文献可以厘清会计学研究框架,为前沿分析做好理论准备。

表5列出了前10大高突现值引文。突发引文是指引用量突然变化的节点。这类节点通常代表某一研究的转变,能够指明新兴的研究领域。根据文献被引来源分类,J Account Econ有4篇,Account Rev有3篇,J Financ Econ、Account Horiz、J Financ各1篇,一定程度上反映出各期刊对活跃研究领域论文的偏好程度。从聚类上看,这些文献的主要研究内容可分为6类:聚类0盈余管理有3篇;聚类1信息风险有2篇;聚类5强制执行有2篇;聚类2会计保守主义、聚类3财务重述、聚类6长期审计各1篇。

表6是前10大中心度最高的论文。高中心度论文意味着在结构上占据重要位置的论文,也就是说它们在连接其他节点或者几个不同的聚类上发挥着重要作用。根据期刊分类,J Account Econ有4篇,J Accounting Res 、J Financ Econ各有2篇,Rev Financ Stud、Account Rev各1篇,反映了不同期刊在网络结构中的作用。根据聚类号可以将研究内容主要分为5类:聚类0盈余管理5篇;聚类1信息风险有2篇;聚类5强制执行,聚类2会计保守主義和聚类7目标避税参与各1篇。

从表4、表5、表6可以看出Graham[ 19 ]和Kothari[ 20 ]是兼备高被引、高突现和高中介三种属性的论文,是非常重要的文献。Graham等研究了企业财务报告对经济学的影响,报告了财务主管对盈余管理和自愿披露的看法与动机;Kothari等研究了绩效、资产回报率与盈余管理之间的关系,因此对盈余管理的研究已经成为热点,未来也是会计学领域众多学者的关注点。

Petersen[ 21 ]、Dechow[ 22 ]、Francis[ 23 ]、Lambert[ 24 ]是高被引和高中介性文献。Petersen研究企业融资和资产定价实证研究中使用的不同方法,并解释何时不同方法产生相同(和正确)的标准误差以及它们何时出现差异,为研究人员提供使用指导。Dechow等使用各种衡量指标作为“收益质量”的指标,包括持续性、应计利润、平稳性、及时性、避免损失、投资者响应能力以及重述和SEC执行释放等外部指标,了解收入质量、审查代理人、他们的决定因素及其后果。Francis等调查投资者是否定价应计质量,应计质量(AQ)作为与当前应计利润与现金流量相关的回归残差标准差,发现较差的AQ与较高的债务和权益成本相关。Lambert等建立了一个与资本资产定价模型一致的模型,研究了有关企业的会计信息是否以及如何在其资本成本中体现出来,证明会计信息的质量会影响企业的资本成本,直接影响市场参与者对未来现金流分配的看法,并间接影响改变未来现金流分布的实际决策。

Leuz等[ 25 ]和Ball等[ 26 ]是兼备高突现和高中介性文章。Leuz等探讨了31个国家的盈余管理系统差异,提出对这些差异的解释,即内部人员为了保护他们的私人控制利益,使用盈余管理来隐瞒外界的企业绩效,预计盈余管理将减少投资者保护,相对分散、投资者保护力强和股票市场规模较大的外部经济体的盈余管理水平低于相对集中、投资者保护薄弱和股票市场欠发达的内部国家。Ball等选择东亚国家和地区研究不同会计标准对经理和审计师激励措施的影响,研究结果显示对于努力实现更高财务报告质量的国家而言,改变经理和审计师激励措施比强制执行外国会计标准更为重要。

六、结论

西方会计学研究领域近10年来在国际期刊上发表论文的最主要机构是各大高校,分别以墨尔本和伊利诺伊大学为中介,悉尼大学、新南威尔士大学、德克萨斯大学奥斯汀分校等高校机构是西方会计学机构合作网络的重要组成部分。有关文献作者的研究表明,西方会计学学者具有一定的团体合作意识,但有些独立作者仍然可以凭借对会计学研究领域的专业性和创新性使得自己的文章得到权威认同。西方会计学前沿研究主要集中在股票回报、公司治理、组织、盈利等方面,而盈余管理、公司、治理、绩效、管理、收益等是中心度较高的关键节点,对连接其他聚类有重要作用。信息、绩效、盈余管理、公司、市场、公司治理、披露、管理、质量、收益等作为出现较多的关键词可以从一定程度上反映出西方会计学领域近几年的研究热点。通过对被引文献高被引、高突现和高中介性的分析,识别出了重要文献,并根据文献内容判断出盈余管理是西方会计学研究的重点,因此关注文中标注的重要文献对国内会计学的发展具有重大借鉴意义。

通过对西方会计学领域高质量文献的研究,笔者对国内会计学发展提出以下建议:首先,高校是推动会计学发展的主要机构,我国会计学领域不仅要加强国内各大高校之间的交流,而且要不断促成与国际会计领域的合作,尤其是与墨尔本、伊利诺伊大学、悉尼大学等的交流合作,这样才能把握前沿的会计学理论,提高我国会计学领域研究在国际上的地位。其次,尽管存在一部分作者可以独立突破传统会计瓶颈提出新的思想和见解,但是对于大多数学者来说,文章作者合作已经成为主流,这是因为合作可以让知识得到共享,因此国内会计学学者积极进行沟通与合作将会使有限的知识发挥更大的价值。最后,西方会计学研究目前主要集中于盈余管理、收入质量、资产定价等方面,我国会计学在研究内容方面应当借鉴西方会计学前沿知识,并结合我国会计特色,不断建立、完善我国会计学框架和体系。

【参考文献】

[1] BONNER, SARAH E, JAMES W,et al. The most influential journals in academic accounting [J].Accounting,Organizations and Society,2006,31(7):663-85.

[2] LINNENLUECKE M K, BIRT J,CHEN X Y,et al. Accounting research in Abacus, A&F, AAR, AJM from 2008—2015: a review and research agenda [J]. Abacus A Journal of Accounting Finance & Business Studies,2016,53(3):159-179.

[3] PRATHER-KINSEY J J,RUESCHHOFF N G. An analysis of international accounting research in U.S.-and non-U.S.-based academic accounting journals[J].Journal of International,1996,3(1):63-81.

[4] PHENE A,GUISINGER S.The stature of the journal of international business studies [J]. Journal of International Business Studies,1998,29(3):621-631.

[5] KIM E H, MORSE A, ZINGALES L. Are elite universities losing their competitive edge?[J].Journal of Financial Economics,2009,93(3):353-381.

[6] CHENHALL R H, SMITH D. A review of Australian management accounting research:1980—2009[J].Accounting & Finance,2014,51(1):173-206.

[7] CHABOWSKI B R, SAMIEE S, HULT G T M. A bibliometric analysis of the global branding literature and a research agenda [J]. Journal of International Business Studies,2013,44(6):622-634.

[8] ELLIOTT, ROBERT K. The third wave breaks on the shores of accounting[J].Accounting Horizons,1992,6(2):61.

[9] CALDERON T G, CHEH J J.A roadmap for future neural networks research in auditing and risk assessment[J].International Journal of Accounting Information Systems,2002,3(4):203-36.

[10] COAKLEY J R,BROWN C E. Artificial neural networks in accounting and finance: modeling issues[J]. International Journal of Intelligent Systems in Accounting, Finance and Management,2000,9(2):119-144.

[11] DORSCH J J,YASIN M M. A framework for benchmarking in the public sector: literature review and directions for future research[J].International Journal of Public Sector Management,1998,11(2/3):91-115.

[12] AMANI F A, FADLALLA A M. Data mining applications in accounting: a review of the literature and organizing framework [J]. International Journal of Accounting Information Systems,2017,24:32-58.

[13] CHEN C M,HU Z G,LIU S B,et al. Emerging trends in regenerative medicine:a scientometric analysis in CiteSpace[J].Expert Opinion on Biolegical Therapy,2012,12(5):593-608.

[14] 王偉. 西方会计研究的科学知识图谱分析:基于国际三大会计学期刊的数据[J].中央财经大学学报,2016(7):62-70.

[15] 王璇,沈思.基于知识图谱的学科发展脉络与前沿热点分析:以会计学研究为例[J].图书情报导刊,2017,2(7):64-70.

[16] 刘颖,陈良华,朱兆珍.中西方环境会计问题研究的比较、透视与展望[J].电子科技大学学报(社会科学版),2016(1):60-66.

[17] 李杰.SCI2中文指南[EB/OL].http://blog.sciencenet.cn/blog-554179-1066981.html

[18] 王伟,孟焰.西方审计研究的科学知识图谱分析[J].审计研究,2016(3):32-39.

[19] GRAHAM J R, HARVEY C R,RAJGOPAL S. The economic implications of corporate financial reporting[J].Journal of Accounting & Economics,2004,40(1):3-73.

[20] KOTHARI S P,LEONE A J,WASLEY C E. Performance matched discretionary accrual measures[J].Journal of Accounting & Economics,2005,39(1):163-197.

[21] PETERSEN M A. Estimating standard errors in finance panel data sets: comparing, approaches[J].Review of Financial Studies,2009,22(1):435-480.

[22] DECHOW P,GE W,SCHRAND C. Understanding earnings quality:a review of the proxies, their determinants and their consequences[J].Journal of Accounting & Economics,2010,50(23):344-401.

[23] FRANCIS J, LAFOND R, OLSSON P, et al. The market pricing of accruals quality[J].Journal of Accounting & Economics,2005,39(2):295-327.

[24] LAMBERT R, LEUZ C, VERRECCHIA R E. Accounting information disclosure and the cost of capital[J]. Journal of Accounting Research,2007,45(2):385-420.

[25] LEUZ C, NANDA D, WYSOCKI P D. Earnings management and investor protection: an international comparison[J].Journal of Financial Economics,2003,69(3):505-527.

[26] BALL R, ROBIN A,WU J S. Incentives versus standards: properties of accounting income in four East Asian countries[J]. Journal of Accounting & Economics,2003,36(1):235-270.