基于SBM模型的企业环境绩效审计分析

2019-06-08孙德鹏

孙德鹏

【摘 要】 近年来,政府、企业以及社会机构在环境保护方面投入了大量资金资源,环境问题得到初步改善,但与预期效果相差甚远,我国在环境治理和保护方面的工作绩效值得进一步反思。由于我国环境绩效审计起步较晚,未形成科学有效的审计体系并大规模开展,因此文章基于SBM模型构建环境效率测算模型对我国钢铁行业的环境效率进行测算并运用Malmquist指数进行技术效率和技术进步的求解,全面分析环境效率,为环境绩效审计提供全新的思路和科学方法。

【关键词】 环境效率; 绩效审计; SBM模型; Malmquist指数

【中图分类号】 F239.1 【文献标识码】 A 【文章编号】 1004-5937(2019)11-0131-07

一、引言

近年来,随着一系列环境保护政策的出台,企业和社会公众已经意识到环境保护的重要性并主动加强环境的治理和保护,与此同时,政府也投入大量的资金资源进行环境保护。资料显示,我国“十一五”期间环保总投入为1.56万亿元,“十二五”期间环保总投入达4.17万亿元,但在环境保护投入资金资源大幅增长的状况下,我国的环境问题并未得到明显改善。由此,学者和公众开始质疑企业环境治理和保护的工作绩效,企业也反思自身环保工作存在的缺失和问题。环境绩效审计作为最为有效的监督管理方式在我国发展时间较短,缺乏健全的理论指导和实践经验,审计人员在进行环境绩效审计时往往只是定性分析,存在严重的主观意识影响。审计人员的专业能力和判断意识较差时,难以进行有效的环境绩效审计,更不能挖掘出企业环境治理存在的缺失和问题,导致环境绩效审计形同虚设。因此本文从企业环境效率角度出发,基于SBM模型构建环境效率测算模型,对我国钢铁行业的环境效率进行测算,同时运用Malmquist指数对生产技术和环境技术进行求解,分析企业环境技术的管理和发展状况,从技术层面对企业的环境绩效进行全面的审计工作。本文通过环境效率测算模型的构建以及实际应用研究,期望能够为完善环境绩效审计体系提供全新的思路和方法,从而进一步促进企业环境绩效和审计效率提升,为环境保护事业增砖添瓦。

二、企业环境绩效审计模型构建

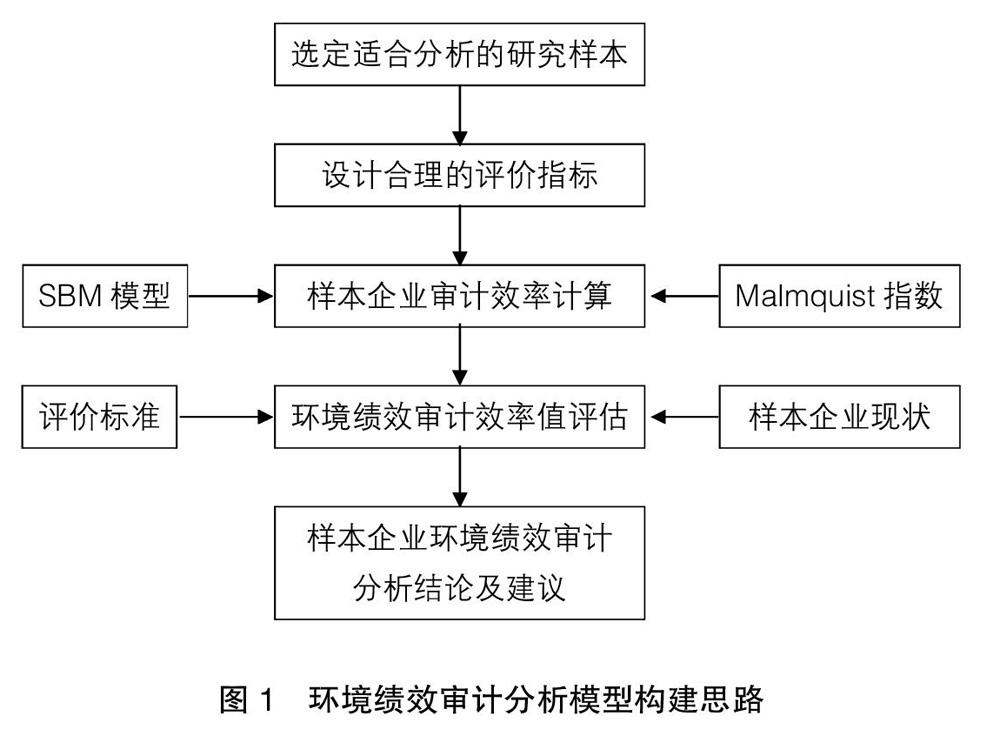

(一)环境绩效审计模型构建思路

环境绩效审计是将环境变量代入投入产出中进行审计分析,由于我国环境绩效审计实施时间较短,环境变量和评价指标的选定并不统一,诸多学者对环境绩效的审计停留在经济利益层面,未深入到环境影响层面[ 1 ]。因此本文在评价指标设计时充分考虑相关环境政策法规、专项环境资金、环境项目影响等因素。企业环境效率分析模型的构建思路如下:第一步,选定适合进行分析的研究样本,即与环境保护息息相关的行业;第二步,设计合理的评价指标,在投入指标和产出指标的基础上,将产出指标分为期望产出指标和非期望产出指标两部分;第三步,运用SBM模型对投入指标和产出指标进行计算,同时运用Malmquist指数进行样本间的效率变动分析;第四步,结合样本企业的现状评估环境绩效值并与评价标准对比,为行业环境绩效审计提供相关数据评估支持[ 2 ]。环境效率分析模型的构建思路如图1所示。

(二)环境效率模型评价指标设计

传统的绩效审计运用DEA模型即能够完成测算,传统经济利益绩效审计是期望产出量越高越好,然而在环境绩效审计中,非期望产出是不可避免的问题,该产出量越低越好,因此DEA模型不再适用[ 3 ]。SBM模型产出指标的设计分为期望产出指标和非期望产出指标两部分,将松弛变量引入SBM模型,评价环境污染产生的非期望产出问题。

企业若存在较高的环境绩效则表现为较低的资源投入获取较高的收益,同时造成较轻的环境污染,因此,环境绩效影响因素主要是投入各项资源、产出产品价值以及污染排放量。由于本文所分析的样本为我国钢铁行业,因此结合我国钢铁行业特征对评价指标进行如下设计:第一,投入评价指标,钢铁行业的生产投入主要为原材料、设备、土地等物质资本以及人力资源,因此将投入评价指标设定为固定资产价值和员工人数;第二,期望产出评价指标,钢铁行业的产品为各种型号的钢材,因此将期望产出评价指标设定为钢材产量和利润总额;第三,非期望产出评价指标,随着国家对环境保护的要求日益严苛,钢铁行业在生产过程中排放的污染物主要为二氧化碳,因此本文将非期望产出评价指标设定为二氧化碳排放量[ 4 ]。

(三)基于SBM模型的企業环境效率分析

1.环境效率测算模型构建

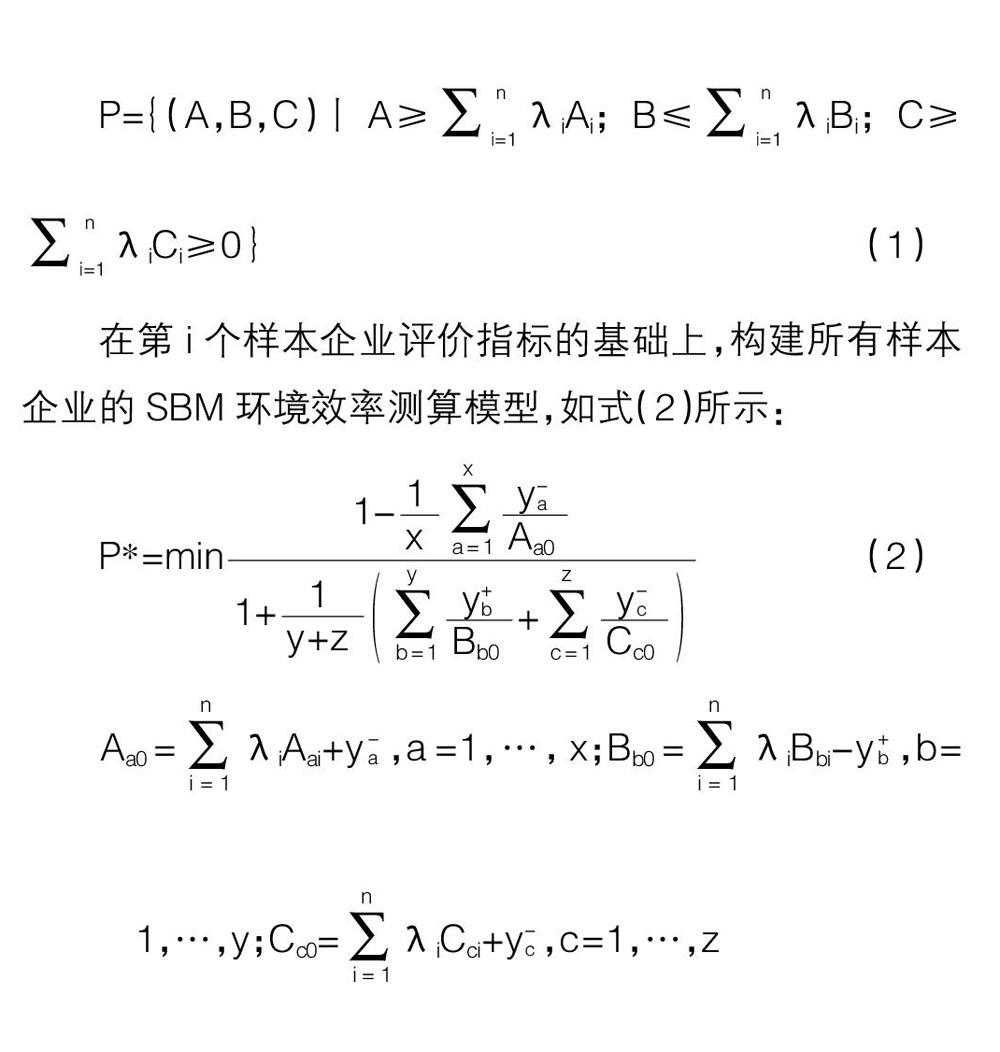

经过上文的评价指标设计,本文基于SBM模型构建环境效率测算模型。假设在研究中共有n个样本企业,每个样本企业中有x种投入指标、y种期望产出指标和z种非期望产出指标,同时用A、B、C分别代表投入指标、期望产出指标和非期望产出指标,则样本企业中第i个企业的投入向量为A=(Ai1,Ai2,…,Aix),期望产出向量为B=(Bi1,Bi2,…,Biy),非期望产出向量为C=(Ci1,Ci2,…,Ciz)。在控制规模报酬下的生产集合如式(1)所示:

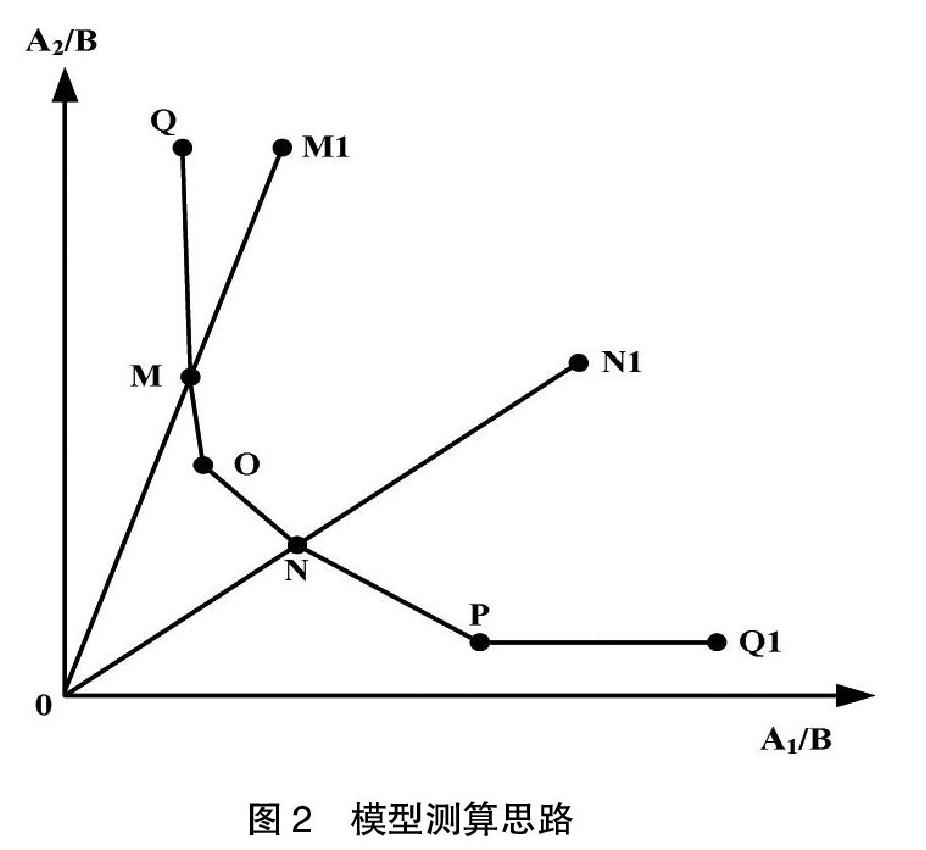

c≥0,代表非期望产出松弛变量;λi≥0,代表权重向量;P*取值范围为[0,1],是测算出线性函数最优值[ 5 ]。在构建的SBM环境效率测算模型中,将松弛变量以非径向形式带入模型,在保证期望产出评估的同时对非期望产出进行评估,能够全面准确地对环境效率进行测算。该模型的具体测算过程如图2所示。

在图2中,曲线上点Q、M、N、Q1代表样本企业生产有效点;M1、N1代表无效的样本企业;O、P代表有效的样本企业。M1和N1的效率可以通过M/M1和N/N1进行测算。点M1的评价标准即为曲线上的点M。从样本企业M和O来看均为有效样本企业,但是M相对于O来说在A2投入向量方面更高,M样本企业能够通过减少A2的投入量而达到产出量近似的O点,因此,相对于O点,M点并非真正的有效样本企业,MO则是M点在A2投入向量无效率值,即松弛量[ 6 ]。由此可见,在测算M样本企业的效率时,不仅要考虑M/M1的效率,更要充分考虑M点在A2投入向量方面的松弛量。

2.环境效率测算分析

在整个环境效率测算过程中,Malmquist指数求解是最为关键的步骤,即测算出样本企业任意相邻两年的Malmquist指数及四个不同距离的函数数值。Malmquist指数在对投入量和产出量进行效率分析时能够将两个向量进行细分化处理,所以能够评价环境效率分析中出现非期望产出的问题,同时,Malmquist指数能够对样本企业的技术效率和技术进步进行测算,综合分析环境效率[ 7 ]。Malmquist指数具体模型如式(4)所示:

三、基于SBM模型的企业环境效率检验结果

(一)样本选取与指标数据来源

本文选取我国钢铁行业为研究样本,在剔除钢材产量低于150万吨、研究数据缺失、研究数据存在极端值、未披露社会责任报告或环境报告书企业后,最终获取75家有效研究样本,研究期间设定为2012—2016年。本文研究所需的相关财务数据来自同花顺数据中心和样本企业年报,钢材产量和二氧化碳排放量的相关数据来自样本企业的社会责任报告或环境报告书。

(二)评价指标描述性统计

在上文设计的各项评价指标中除却非期望产出二氧化碳外,其他均为财务数据或标准的量化指标,因此本文将根据发改委的计算标准对二氧化碳的排放量进行量化处理,具体量化方式如式(5)所示:

在式(5)中,吨钢综合能耗代表样本企业当期每生产一吨钢材所消耗的能源总量折算成标准煤的数量[ 8 ]。通过对样本企业评价指标数据的收集、计算和整理,本文将所有评价指标进行描述性统计,具体数据如表1所示。

通过表1的数据可以看出:投入评价指标方面,样本企业整体的固定资产价值和员工人数均在2013年小幅增长,可能是因为2013年国务院印发《关于化解产能严重过剩的指导意见》后各钢铁企业高度重视,积极化解产能过剩、提高生产效率,2014—2015年一直处于下降状态,直到2016年钢铁行业回暖才得以提升;在期望产出方面,2012—2015年平均利润总额处于下降状态,2016年得以扭亏为盈,钢材产量处于波动状态可能是因为国家去产能和市场需求的双重作用;在非期望产出方面,二氧化碳排放量在2012—2013年变化较小,2014年在钢材产量增加的情况下二氧化碳排放量下降明显,但在2015—2016年随着钢材产量的增加二氧化碳排放量再次上升。

(三)基于SBM模型环境效率测算

在样本企业环境效率的测算中,本文分为剔除非期望产出和包含非期望产出两部分进行,前者为生产效率,后者为加入环境因素影响构成的整体生产及环境效率,以两部分对比的形式分析真实环境效率对生产效率的影响。具体测算结果如表2所示。

从表2环境效率测算结果来看,杭钢股份是环境效率最佳的企业,在研究期间内生产效率均位于生产效率前沿曲线上,即使在加入环境因素的影响后环境效率仅在2012年略低于前沿曲线,说明杭钢股份的生产效率和环境效率均处于较高水平。柳钢股份、八一钢铁和首钢股份在2012、2013年的生产效率和环境效率略低,但是环境因素的影响作用甚微,说明三家企业的环境绩效较高。排名中间的四家样本企业生产效率和环境效率虽然处于较低水平,但在加入环境因素的影响后环境效率和生产效率的差距不大,说明其环境绩效处于良好水平。从排最后四名的样本企业来看,2012—2015年生产效率和环境效率不仅处于极低水平而且差距较大,说明在此期间内其环境绩效较低,2016年两者之间的差距开始减小。从平均值来看,2012—2014年样本企业整体生产效率和环境效率均稳定增长且两者之间差距逐渐缩小,说明环境绩效逐渐提升,在2015—2016年两者均趋于稳定。

为方便生产效率和环境效率的对比,本文将两部分的测算结果绘制如图3。

从图3中可以看出:杭钢股份、首钢股份、八一钢铁以及柳钢股份的平均生产效率和环境效率均在0.9以上,说明四家企业的环境绩效处于较高水平;陕西汉中、鞍山宝得、华瑞钢铁以及包钢股份的生产效率在0.35左右,而环境效率仅在0.25左右,两者之间的差距较大,说明四家企业的环境绩效极低,环境问题的介入会对生产效率产生较大影响;剩余四家企业的生产效率在0.55左右,而环境效率在0.50左右,两者差距較小,但环境问题的介入也会对生产效率产生一定影响。

(四)Malmquist指数求解

在样本企业环境效率的Malmquist指数求解中,本文同样分为剔除非期望产出和包含非期望产出两部分进行,具体求解结果如表3所示。

从表3结果可以看出,剔除非期望产出和包含非期望产出的环境效率的平均值分别为0.586和0.557,稍高于SBM模型测算的环境效率平均值;各样本企业环境效率的Malmquist指数求解结果与SBM模型测算结果除宝钢股份之外差距甚微,说明所得结果具有一定的准确性。

从技术效率方面来看,包钢股份的技术效率在加入环境因素后得到明显提升,说明包钢股份在环境治理技术方面的管理要强于生产技术管理。虽然在上文分析中得出包钢股份的环境效率处于极低水平,但包钢股份在环境技术方面的管理却有长足的进步,未来环境效率大幅提升的概率较高,因此在环境绩效审计时应考虑环境技术管理进步的影响。宝钢股份的技术效率在加入环境因素后从1.062变为0.864,说明宝钢股份的环境治理和技术管理存在严重缺失,成功解释了上文分析中宝钢股份环境效率平均值为0.445,处于偏低水平,而Malmquist指数求解结果的环境效率却变为0.327,因此在环境绩效审计时应考虑环境技术管理严重缺失的影响。从整体来看,样本企业技术效率平均值在1以上,在加入环境因素后并未产生明显下降,说明样本企业的环境治理和技术管理均处于较高水平。由此可见,在充分参考技术效率的Malmquist指数求解结果后,会对环境绩效审计产生较大的影响。

从技术进步方面来看,杭钢股份、南昌钢铁、包钢股份以及鞍山宝得的技术进步在加入环境因素后产生小幅下降,包钢股份可能是过于看重技术管理效率的提升而忽视技术进步,杭钢股份作为环境效率较高的企业,环境治理技术却停滞不前,在环境绩效审计时应重点考虑环境技术存在问题。从整体来看,样本企业的科技进步在加入环境因素后下降幅度较低,说明样本企业的环境治理技术进步程度要低于生产技术。

从Malmquist指数方面来看,仅有包钢股份在加入环境因素后得到明显提升,说明包钢股份的环境技术管理和进步整体效率要明显高于生产效率,但是通过SBM模型对包钢股份测算结果为环境效率极低,说明包钢股份的环境效率提升空间极大且正在加强管理。宝钢股份剔除非期望产出和包含非期望产出的Malmquist指数分别为1.033和0.877,结合环境效率和技术效率数据说明宝钢股份的环境技术管理存在严重缺失。由此可见,在环境绩效审计时,应充分参考Malmquist指数求解结果,才能更加全面地了解企业的环境效率以及环境技术状况,对环境绩效审计具有显著的指导作用。

(五)SBM模型和Malmquist指数对环境绩效审计影响分析

1.环境绩效审计瓶颈

环境绩效审计与传统绩效审计的最大区别在于:将环境要素作为主要的考核变量,测算企业生产效率和环境效率,既要测算效率性又要测算非期望产出综合评估环境绩效。传统绩效审计仅以企业利益最大化为目标,环境绩效审计是综合考虑产出最大化和环境非期望产出最小化的平衡,保障环境和经济的协同发展。目前审计人员在进行环境绩效审计时大多根据非期望产出进行定性分析,并未从生产效率和环境效率两者之间的相互影响,综合评估环境绩效,同时在缺失科学合理的评估方法下,审计人员对于环境绩效的审计存在较高的主观性,难以保证审计质量和审计效率。目前环境绩效审计瓶颈在于难以对企业的环境管理进行客观的综合评价,只有对环境非期望产出的定量评估、环境技术效率、环境技术进步等多项细分环境指标进行综合评价,方能提升审计效率。

2.SBM模型和Malmquist指数对环境绩效审计影响分析

环境绩效审计在環境变量加入后,减少环境非期望产出成为主要的评估方面,如何保证期望产出最大化和非期望产出最小化达到理想状态成为审计的重点。SBM模型是测算剔除非期望产出的生产效率以及包含非期望产出的环境效率,以两者之间的差距评估环境变量的加入对企业生产效率的影响,即包含非期望产出的环境绩效。通过SBM模型松弛变量介入测算出的企业环境效率若低于1,说明企业环境效率存在提升空间,为环境绩效审计提供数据支持。本文选取的样本为钢铁行业,火电行业可以将发电量作为期望产出,烟尘排放量和二氧化硫排放量作为非期望产出;化工行业可以将产品产量作为期望产出,PM、氮氧化合物以及重金属等污染物的排放量作为非期望产出,在SBM模型的运用时可以将非期望产出分别代入模型测算环境效率或将模型扩展进行综合测算。

Malmquist指数最大优势是对环境效率进行细分求解,将环境技术效率和环境技术进步分别求解,并通过与生产效率的对比评估各自状况。Malmquist指数是在SBM模型基础上的进一步分析,同时也是对SBM模型测算结果的验证和补充。以杭钢股份为例可以发现,通过SBM模型测算的环境效率结果极高,但在Malmquist指数求解下,环境技术效率和环境技术进步却偏低,说明其环境效率较高但技术并未进一步发展。以包钢股份为例可以发现,通过SBM模型测算的环境效率结果极低,但在Malmquist指数求解下,环境技术效率和环境技术进步极高,说明其环境技术在快速提升,已经大幅超过生产技术,未来环境效率必定显著提升。

由此可见,审计人员在环境绩效审计时,首先运用SBM模型可以整体层面测算企业的环境效率,摆脱单纯的定性分析;然后运用Malmquist指数从环境技术效率和环境技术进步两个方面展开测算,评估企业目前的环境技术情况,为环境绩效的审计提供更多数据支持,从企业目前环境绩效、环境技术以及未来环境绩效发展多个层面对环境绩效进行客观综合审计,对审计质量和审计效率的提升具有极大助益。

四、结论及建议

(一)研究结论

本文选取国内钢铁行业作为研究样本,基于SBM模型构建了环境效率测算模型对样本企业环境效率进行测算,并运用Malmquist指数对样本企业环境技术效率和技术进步进行求解,通过环境效率的测算和求解结果为环境绩效的审计提供全方面的数据支持。本文构建的环境效率测算有效解决企业存在的非期望产出问题,从环境效率角度提高环境绩效审计效率,帮助审计人员全面了解企业的环境状况,进而发现问题所在,有的放矢地开展审计工作。本文运用构建模型对样本企业2012—2016年环境效率进行分析后得出以下结论:第一,样本企业整体的生产效率在加入环境因素后,环境效率的变化较小,但整体环境效率处于较低水平,钢铁行业的环境治理有待进一步加强;第二,在对技术效率和技术进步进行求解分析后,部分样本企业的环境效率发生大幅变化,样本企业的生产发展和环境发展存在严重的不平衡,环境技术效率和技术进步的缺失会导致环境效率下降,环境绩效审计应重点分析企业的环境发展问题。

(二)政策建议

1.基于SBM模型和Malmquist指数开展环境绩效审计工作

现阶段我国的环境绩效审计缺乏健全的理论指导和实践经验,如何构建一套科学的环境绩效审计体系对我国的环境绩效审计全面有效开展具有显著的现实意义。运用SBM模型和Malmquist指数对企业环境效率、环境技术的测算分析下,对环境绩效审计效率的提升具有显著的促进作用。因此,审计人员在开展环境绩效审计之前,首先运用SBM模型和Malmquist指数对企业的环境效率和环境技术状况进行分析,可以全面了解企业的环境状况,进而在接下来的审计工作中把握审计重点,有的放矢,同时对审计结论提供定量的数据支持。

2.构建環境绩效预测体系

钢铁行业的环境问题主要在于能源、资源的大量消耗以及污染物的排放,开展环境绩效审计的初衷是通过企业环境绩效和环境问题的评估,改善企业的环境治理,控制生产和环境成本并增加经济收益。因此企业应主动通过生产技术和环境技术的改善,减少污染物的排放,同时优化生产流程,提高资源的利用效率和循环再利用,压缩生产成本。在此基础上,企业应基于SBM模型和Malmquist指数构建环境绩效预测体系,运用SBM模型将近期的投入产出数据绘制出线性函数,并定期与自身生产的投入产出进行对比分析,预测自身的环境效率状况,根据自身环境效率与最优值的差距所在,调整各项投入指标的投入量,保证企业较高的环境效率。与此同时,运用Malmquist指数定期对企业的技术效率和技术进步进行求解,全面了解企业生产技术和环境技术的状况,进而及时调整技术管理和技术研发,保证企业生产效率和环境效率的稳定提升。

【参考文献】

[1] 王素梅.环境绩效审计的发展研究:基于国家治理的视角[J].中国行政管理,2014(11):62-65.

[2] 宋马林,王舒鸿,邱兴业.一种考虑整数约束的环境效率评价MOISBMSE模型[J].管理科学学报,2014(11):69-77.

[3] 韩士专,杜丽慧.基于PSR模型的政府环境绩效审计研究:以江西省为例[J].财会通讯,2016(22):8-12.

[4] 陶雪萍,王平,朱帮助.基于SBM-undesirable和Meta-frontier模型的APEC能源效率研究[J].北京理工大学学报,2015(2):20-28.

[5] 孙秀梅,张慧,王格.基于超效率SBM模型的区域碳排放效率研究:以山东省17个地级市为例[J].生态经济,2016(5):68-73.

[6] 李晓星,杜军凯,傅尧.基于结构熵权—模糊综合评价的企业环境绩效审计模型构建[J].企业经济,2018(2):102-107.

[7] 秦德智,卜臣.基于区域发展质量的政府环境绩效审计指标体系研究[J].南京审计学院学报,2015(4):96-104.

[8] 贾钦然.低碳经济背景下我国钢铁企业环境绩效评价研究[D].北京交通大学硕士学位论文,2014.