综合管廊PPP项目使用者付费与财政补贴联动调整研究

2019-06-07罗福周王冠楠

罗福周,王冠楠

(西安建筑科技大学 管理学院,陕西 西安 710055)

1 研究背景与研究现状

1.1 研究背景

目前我国正处在城镇化快速发展的时期,快速增长的城市人口给城市基础设施特别是提供城市供水、供电、通讯等服务的市政管线造成了巨大的压力.作为保障城市平稳运行的“生命线”,城市地下综合管廊的建设日益受到重视.根据2016年的城市建设统计公报,我国的综合管廊建设还处在从一线城市向二三线城市推广建设的阶段,综合管廊项目的总体投资较少,人均管廊保有量水平较低.由于目前我国城市基础设施建设资金缺口较大、投入融资渠道较为单一,过度依赖政府财政资金的问题还没有解决.因此在城市地下综合管廊的建设、运营中采用政府与社会资本合作的PPP模式,可以有效地解决管廊建设运营投入不足的问题.然而在运用政府与社会资本合作推广综合管廊的建设、运营过程中又出现了许多问题:综合管廊的盈利能力较弱,目前普遍未实现商业化运营.在管廊的经济利益方面现有的综合管廊PPP项目的收费与决策机制还不成熟,补贴模式亦不甚完善.而地方政府最为注重的管廊的社会与环境效益往往不为社会资本所重视.因此在以PPP模式建设综合管廊的项目中往往需要政府方对负责管廊建设运营的社会资本方进行经济收益的补贴.在综合管廊PPP项目中,地方政府、社会资本、入廊管线单位三方往往就在管廊PPP项目的使用者付费、财政补贴以及项目的特许经营期等因素,任意因素的调整变动都会影响其他因素的决策,其之间的联动调整关系是综合管廊PPP项目决策过程中需要考虑的重中之重.

1.2 相关理论与研究现状综述

对于PPP项目特许期、使用者付费和财政补贴方面的研究是当下PPP领域研究的热点.冯珂[1]通过对选取的1997年~2013年我国具有代表性的31个PPP项目的特许协议的动态调整情况进行调查研究,发现我国各类PPP项目的动态调整机制发展的总体趋势处在不断完善的过程之中.其中政府补贴、价格调整、收益分配越为完善、成熟的PPP项目,其总体运行状态越趋于良好,各参与方的满意程度也较高.相反,项目则容易在运营过程中出现亏损、盈利过高、利益纠纷、强制退出等损害项目效益以及某一参与方利益的情况.在PPP项目特许价格和特许期的调整方面:宋金波[2]从PPP项目风险的分担入手,以项目的净现值率为判别标准,构建了项目特许期调整模型.高华[3]以污水处理PPP项目为例,构建了长期合作过程中特许价格的动态调整模型.张璞[4]同样以污水处理PPP项目为例,将社会福利函数这一概念引入特许定价机制中.吕俊娜[5]运用博弈理论和不可逆投资模型,求出满足轨道交通PPP项目各投资方利益的特许期均衡解,即最优补贴模式.

在PPP项目的特许期和特许价格的研究方面:宋金波[6]主要关注项目的公路项目的需求量即交通量,运用逆向归纳法求出消费者高需求状态下的最优特许期与特许价格.谭志加[7]从政府方和社会资本方两个角度利用双目标规划研究了高速公路PPP项目合同容量、通行费率以及政府补贴的联合决策问题.在一般公益性PPP项目方面,Hanaoka[8]运用蒙特卡罗模拟与讨价还价博弈理论,分析了PPP项目中风险因素对于特许期以及特许价格决策的影响.Carbonara[9]考虑影响PPP项目的不确定性,从公平分摊风险的角度对特许期和特许价格进行决策.在PPP项目的财政补贴研究方面:王卓甫[10]则以公益性PPP项目为例,设计出政府方与社会资本之间的Stackelberg博弈模型,运用逆推法计算出最优特许经营期与年补贴成本.曹启龙[11]通过研究PPP项目的运营补贴中基于收益、成本和利润的三种补贴方式,分析政府视角下的最优的补贴激励模式.在综合管廊PPP项目的相关研究方面,韦海民[12]设计了一种激励管线单位入廊的定价机制.王淑英[13]运用系统动力学分析了财政补贴等各影响因素对项目收益净现值的影响.Fan Wang[14]通过对物流基础设施PPP项目的调整进行研究,发现了项目的特许期与政府的财政补贴存在一定程度上的替代效应,并且据此设计一种满足双方利益诉求的激励机制.

1.3 研究现状评述

从以上的相关研究成果可以看出,现有的PPP项目的特许期、特许价格与财政补贴方面的研究多集中在完全依靠政府补贴运营的纯公益性PPP项目或实现商业运营的PPP项目,且大多也只着眼于项目的风险及定价影响因素方面.缺少对于综合管廊这种具有管线单位的使用者付费收益,但盈利能力又相对较差,需要政府部门给予一定的财政补贴的准公共性PPP项目作为主体的调整研究.在PPP项目的合理利润率决策方面,既有的研究也大多未考虑项目所在地的实际情况,而将行业无风险收益率与通货膨胀率简单地相加,缺少客观、科学的决策模型.而综合管廊PPP项目中,管线单位方支付的入廊费与日常维护建设费、政府方支付的财政补贴之间存在一定的替代效应,某一方的调整会引起另一方的变动,且此两者均会影响到综合管廊PPP项目的收益以及社会资本方合理利润的取得情况.因此需要探究项目的使用者付费与财政补贴之间的联动调整关系,完善联动调整机制,优化调整各方利益实现情况.

2 综合管廊PPP项目使用者付费与财政补贴联动调整模型构建

2.1 综合管廊PPP项目多目标规划参与主体分析

综合管廊PPP项目的使用者付费与财政补贴联动调整是一个多目标规划任务,其中主要的三个参与主体,政府方、社会资本方以及入廊管线单位方的利益诉求各不相同:地方政府由于自身财政债务方面的压力,希望管廊的使用者付费尽可能地满足管廊日常的运营成本以及社会资本的期望收益,支付给项目公司的补贴标准尽可能的低,追求的是财政补贴的最小化;项目公司在选取联动调整方案时,参与管廊建设运营的社会资本方追求的是经济利益的最大化;而各入廊管线单位作为管廊的使用方,注重的是使用者付费,即管廊特许价格尽可能低廉.由于管廊运营部门对各入廊管线单位征收的使用者付费最终会以价格的形式转嫁到使用管线服务的社会公众的身上,故入廊管线单位与社会公众的利益基本一致.因此,该项目追求的多目标规划可简单表示为

其中,Ps为政府每年支付的财政补贴,可代表政府方的利益;W为项目的净现值,可代表社会资本的收益诉求;P为管廊向各入廊管线单位征收的使用者付费,代表各入廊管线单位的利益.

此三方利益的优先级也不相同,由于在目前已建成运营的综合管廊项目中,入廊费用和日常维护建设费的收取存在一定的困难,多由地方政府支付财政补贴,给地方政府带来不小的财政压力,所以综合管廊作为可以提供优质的公共服务、提升地方政府形象、拉动相关产业发展的大型市政工程,满足政府方的支付能力维持项目的日常运营是首要的目标,优先级最高.同时是否满足社会资本的收益需求直接关系着项目日常运维的效果以及PPP项目的合作能否继续,所以社会资本的收益需求的优先级次之.综合管廊的使用功能是保障入廊管线的安全、便捷的运营与管理.虽然各入廊管线单位的盈利与支付能力存在一定的差异,但本文将入廊管线单位视为一个整体的利益相关方,针对不同的入廊管线分别定价不是本文研究的重点,故将入廊管线单位的目标优先级放在最后.综上所述,并咨询综合管廊PPP项目方面的研究专家,将该项目的多目标规划权重设定为:财政补贴权重为0.5,净现值权重为0.3,使用者付费权重为0.2.

2.2 综合管廊PPP项目各参与主体多目标规划模型构建

在2.1的基础上进一步扩展,考虑各方利益诉求与财政补贴、使用者付费和特许经营期的约束条件,并采用max-min加权隶属度函数评价方法,该多目标规划模型可表示为

(1)

(2)

其中,财政补贴与使用者付费可视为成本型指标,项目收益净现值可视为效益型指标;x、f和z分别为该方案该指标下的隶属度函数、加权隶属度函数和最优方案指标的隶属度函数,wi为各评价指标权重;Cs为项目建设成本,R为项目拟定年合理利润率,r为项目折现率,Cr为项目运营成本P1和P2分别为入廊费用与日常维护建设费用;T为特许经营期,T1为项目的运营期,T0为社会资本偿清银行贷款的年限,而Tw≥0为在该合理利润率与补贴水平下,项目的收益净现值取得非负的最小年限.PT项目所在地当年公共预算支出,一般认为政府方对PPP项目支付的财政补贴不宜超过其10%.

2.3 综合管廊PPP项目收益系统动力学模型构建

由于综合管廊项目的经营模式具有一定的特殊性,即为管线单位提供入廊服务并向其征收固定费用.项目的产出难以用单位计量,且使用者付费和产出的服务之间难以构建量化关系,在现实中多采用固定的年使用者付费和年财政补贴相结合的回报模式.PPP项目财政补贴的计算公式,项目每年的财政补贴为社会资本方承担的年均建设成本、运营维护成本和合理利润,扣除使用者付费.

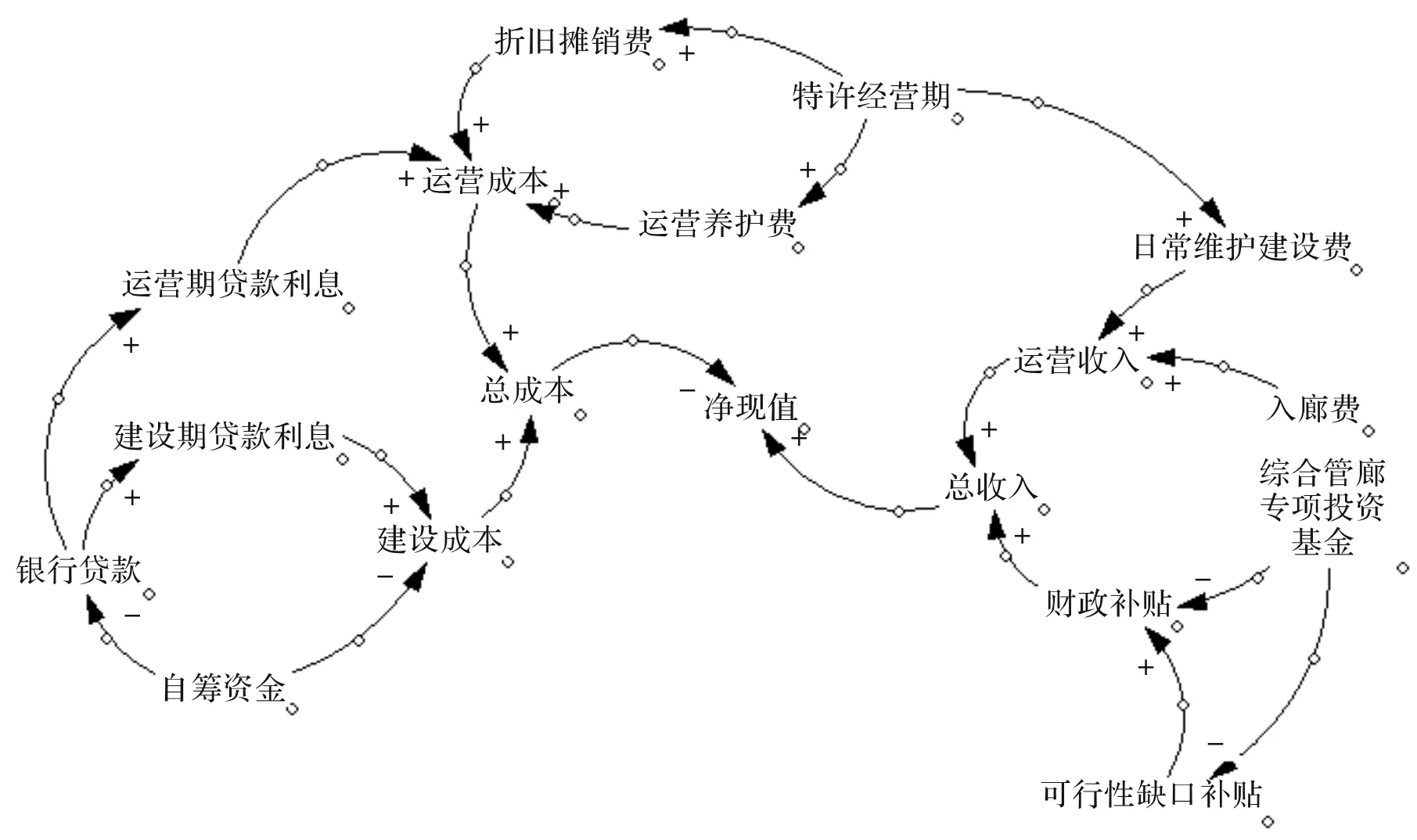

由综合管廊PPP项目收益各影响因素之间相互作用关系,通过Vensim PLE软件绘制因果关系图如图1所示.在因果关系图的基础之上,考虑财政补贴的影响因素,绘制综合管廊PPP项目的存量流量图,如图2所示.该图在反映各因素之间变动的逻辑关系的基础上进而体现内部作用与反馈过程.可以通过给参数输入、编辑公式、建立函数关系等方式实现定量计算.

3 实证分析

3.1 项目概述

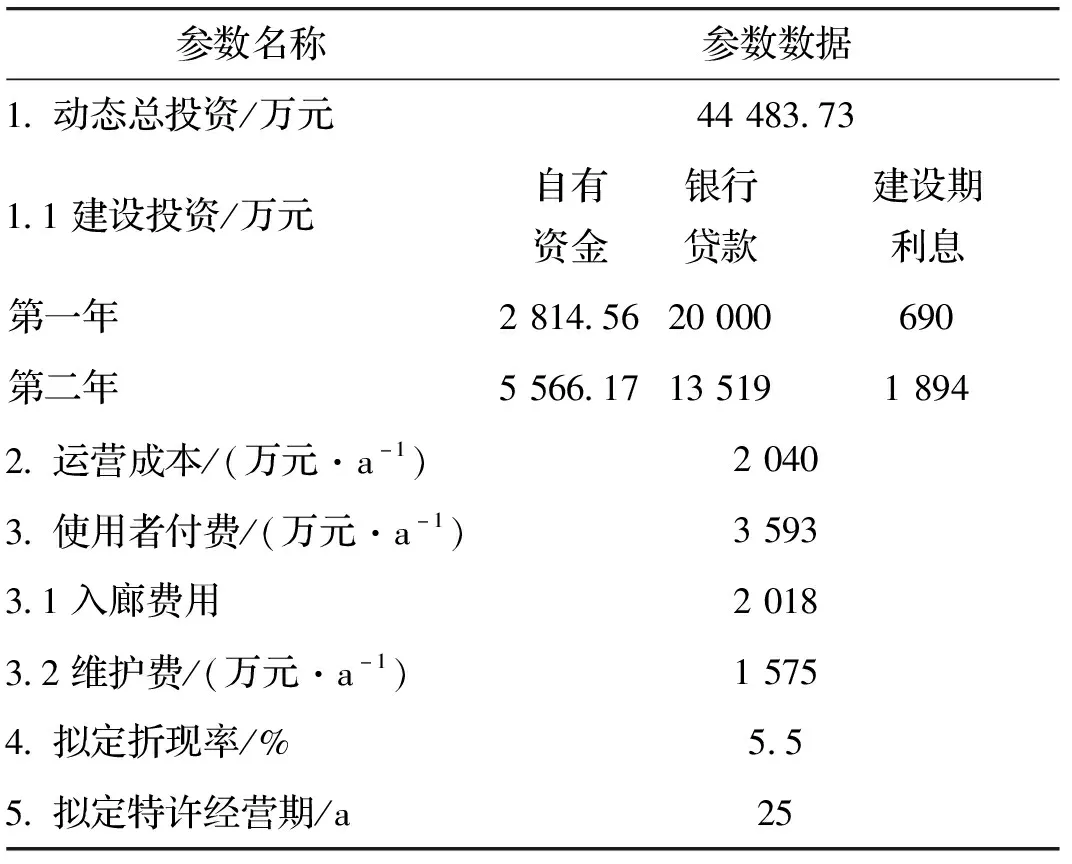

D市的地下综合管廊项目干支线总长度为 4.08 km,该项目拟采用BOT模式运作,项目合作期预计为15~35 a,其中建设期预计为2 a.据财务测算,该项目的收益不足以满足社会资本方的合理利润,故政府方会在运营期开始第一年对社会资本方采用财政补贴的模式.本项目的主要经济参数如表1所示:

图1 综合管廊PPP项目收益系统动力学因果关系图

图2 综合管廊PPP项目收益系统动力学模拟存量流量图

表1 D市综合管廊PPP项目概况表

3.2 项目的合理利润率预测

合理利润率对于PPP项目的使用者付费与财政补贴的联动调整至关重要.由于使用者付费的主动调整会影响到政府方支付的可行性缺口补贴,因此可以通过合理利润率的调整来实现对占可行性缺口补贴中绝大部分的可用性付费的主动调整,进而影响到社会资本方的经济收益与入廊管线单位方的支付水平.在现实的PPP项目中,项目所在地的经济发展水平、居民消费水平等因素都会对PPP项目的年合理利润率决策产生影响.本文根据项目所在地的统计年鉴以及统计公报,选取项目所在地D市2010年至2017年的居民消费价格指数、地方公共财政预算支出、全年全社会固定资产投资等8个影响PPP项目年合理利润率的因素来进行决策,各因素的取值如表2所示.同时为了避免主观的打分法会影响预测的客观性与准确性,本文选择BP神经网络的方法进行模拟预测,运用Matlab软件进行模拟计算,则年合理利润率预测值为7.25%,具体代码为:

>> ?P=[5.85 6.1 6.65 6.4 6 5.25 4.9 4.9;231.5 269.46 285.4 307 330 352.7 381.27 419.77;104.4 109.8 113.7 116.5 118.7 120.7 123.5 125.2;14 302 16 079 18 056 19 978 21 836 23 014 24 654 26 774;25 31.34 40.7 46.5 51.15 62.41 64.43 70.2;5 6.2 7.4 9.3 11.1 12.78 13.1 14.6;30 43.5 46.1 58.3 61 64.75 68.3 71.94;127.9 145.56 182.7 224.9 260.1 280.74 326.3 360.9];

?T=[7.55 7.99 8.16 8.1 7.89 7.13 7.02];

?[p1,minp,maxp,t1,mint,maxt]=premnmx(P,T);

?net=newff(minmax(P),[8,6,1],{'tansig','tansig','purelin'},'trainlm');

?net.trainParam.epochs=5 000;

?net.trainParam.goal=0.000 000 1;

?[net,tr]=train(net,p1,t1);

TRAINLM, Epoch 0/5000, MSE 0.533351/1e-007, Gradient 18.9079/1e-010

TRAINLM,Epoch24/5000,MSE 8.81926e-008/1e-007, Gradient 0.002 292 2/1e-010

TRAINLM, Performance goal met.

?a=[4.9;419.77;125.2;26774;70.2;14.6;71.94;360.9];

?a=premnmx(a);

?b=sim(net,a);

?c=postmnmx(b,mint,maxt);

?c

c=7.250 096 32.

表2 D市PPP项目年合理利润率影响因素及取值表

3.3 项目初始方案模拟计算

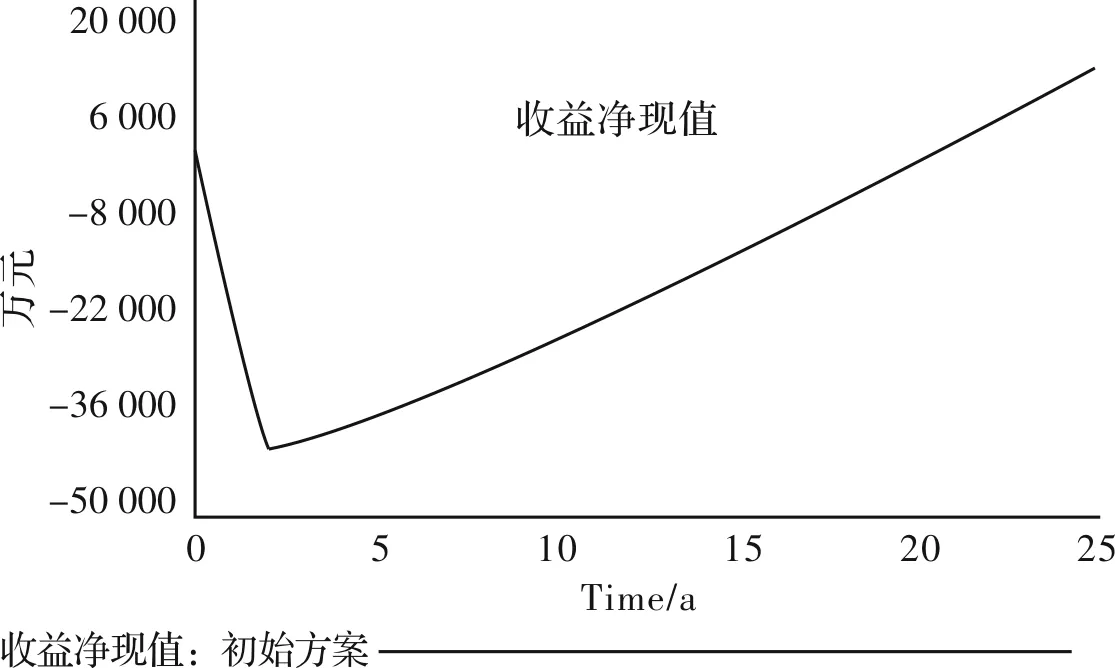

运用Vensim DSS软件对该项目初始方案的收益净现值进行模拟,模拟结果如图3所示:

图3 初始方案净现收益值模拟结果图

由模拟结果可知此项目初始方案的动态投资回收期约为20.76年,此时的年均财政补贴金额为4 038万元,在25年的特许期年内的净现值为11 200万元,经计算此方案的实际利润率为10.1%.这说明社会资本方所获得的经济收益显然高于合理水平,这也会损害到政府方、入廊管线单位方以及社会公众的利益,不利于项目多目标规划的的实现.由于在综合管廊PPP项目的系统动力学模型中使用者付费、特许期和年合理利润率等因素都会影响财政补贴,故需要对其进行联动调整,进而求出最符合当前特许期的收益模型.

3.4 使用者付费与财政补贴联动调整分析

在进行系统动力学特许价格与财政补贴联动调整模拟时,根据1.2中构建的多目标规划目标函数与约束条件,测算不同的使用者付费、财政补贴和项目收益净现值在17到33年的特许期长度下的调整方案以及其对应的模拟计算结果如表3所示:

表3 调整方案模拟结果表

分别计算每个调整方案的max-min隶属度函数,如在财政补贴指标下,调整方案P1的隶属度为a11=(78 253-25 275)/(78 253-25 275)=1.000.

在净现值指标下,调整方案P1的隶属度为a12=(2 518-2 518)/(9 993-2 518)=0.000.

在使用者付费评价指标下,调整方案P1的隶属度为a13=(63 364-57 870)/(63 364-57 870)=1.000.

根据2.2中构建的多目标评价方法,与之前确定的多目标规划中的财政补贴、项目收益净现值和使用者付费评价指标的权重,可得各调整方案在此三个指标下的加权隶属度函数计算结果如表4所示:

表4 各调整方案加权隶属度结果表

=0.814

根据2.2中多目标规划模型的目标函数计算可得,调整方案P6为该评价体系下的最优调整方案.此时项目在22年的特许期内的净现值为5 190万元,财政补贴总额为38 440万元,使用者付费总额为59 580万元.对比最优调整方案P6与初始方案的收益净现值、财政补贴和使用者付费结果如图4、图5和图6所示:

图4 项目收益净现值模拟结果对比图

图5 项目财政补贴模拟结果对比图

图6 项目使用者付费模拟结果对比图

3.5 实证分析结果

由以上三图可知,相较于初始方案,调整方案P6的年均财政补贴与年均使用者付费分别减少了1 218万元与614万元,而项目的收益净现值减少至5 190万元,经计算此方案下社会资本方的年合理利润率为6.71%,略低于预测水平.但是此调整方案的特许经营期为22年,较短的特许期长度也使得社会大众的利益得到一定程度的保障,缓解了地方政府与管线单位的支付压力,有利于综合管廊作为准公益性公共基础设施的社会效益的实现.故此调整方案对于实际项目的操作有一定的指导意义.

4 政策建议

4.1 制定合理的特许经营期与合理利润率

特许期和合理利润率对于项目净现值与财政补贴的影响是巨大的,决定了项目财务评价与可行性研究的结果.从本研究结果来看制定合理的特许经营期与合理利润率不仅可以增加社会资本方的收益使其获得期望的利润,而且还可以减少每年政府方支付的财政补贴与入廊管线单位支付的使用者付费.

4.2 完善入廊费用和可行性缺口补贴的调整机制

在实际综合管廊PPP项目中,入廊费用与可行性缺口补贴分别占据了使用者付费与财政补贴的大部分.由于综合管廊主体建筑的设计使用寿命较长,往往可达到五十年甚至一百年,所以在特许期内会出现不确定性因素影响项目的正常运营收益.而项目的特许期和合理利润率一经确定不易进行调整,故可在特许运营期内根据实际情况对使用者付费、财政补贴等进行调整以满足项目各利益相关方的要求.