产融结合型房地产上市公司效率研究

2019-04-04常翔

摘 要:本文选取2010-2017年间,通过参股金融机构方式进行产融结合的房地产上市公司为样本,运用数据包络分析方法(DEA)的C2R模型,分析了通过这种方式实现产融结合的企业的效率表现。

研究发现:在考察期间我国产融结合型房地产上市公司的数量逐年递增,但是整体表现出的平均效率水平不高。

关键词:房地产;产融结合;效率;DEA

一、数据包络分析方法(DEA)——C2R模型

本文采用数据包络分析方法(DEA)中的C2R模型,以多阶段(Multi-Stage)的产出最大为导向,分别计算各年的样本技术效率值(DEA-Value)。

选取4个投入指标和2个产出指标,建立如下模型:

1.投入指标(Input)

本文在投入指标的选取上参考微观经济学中生产函数Q=F(K,L),从劳动力投入L和资本投入K两方面进行选取。劳动力投入L方面,选取职工薪酬作为投入指标;资本投入K方面,选取折旧和摊销、财务费用两个指标作为投入指标。

同时参考“经济利润=会计利润-机会成本”,将机会成本作为投入指标的一项引入模型。

(1)职工薪酬(payment)

企业当年产生的人工成本会计入应付职工薪酬科目,而公司支付工资会减少应付职工薪酬科目金额,所以本文采用的职工薪酬为:

职工薪酬(PA)=应付职工薪酬增加额+支付给职工以及为职工支付的现金=(期末应付职工薪酬-期初应付职工薪酬)+支付给职工以及为职工支付的现金

(2)折旧和摊销(depreciation)

形成固定资产和无形资产的资本投入总量可以作为资本投入的一个指标,但实际上每年的消耗仅为固定资产折旧和无形资产摊销部分,可以将其作为这部分资本的成本,所以本文采用折旧和摊销作为一项投入指标:

折旧和摊销(DE)=固定资产折旧+无形资产摊销

(3)财务费用(financial expense)

借入资本也是企业的资本投入,财务费用可以衡量借入资本的成本,本文采用财务费用明细中的利息支出作为借入资本成本的投入指标:

财务费用(FE)=财务费用利息支出

(4)机会成本(opportunity cost)

本文引入机会成本作为一项自有资本投入的指标,所有者权益和平均报酬率的乘积,由于同年各家公司的平均报酬率相同,所以本文采用所有者权益作为机会成本(OC)的代替指标:

2.产出指标(Output)

本文选取营业收入和扣除期间费用、营业税金及附加前的营业利润两個指标作为产出指标。

(1)营业收入(operation revenue)

衡量企业日常经营的产出,包括主营业务收入和其他业务收入。

营业收入(OR)=主营业务收入+其他业务收入

(2)调整营业利润(adjusted operating profit)

调整营业利润(AOP)=营业利润+期间费用+营业税金及附加

二、实证结果及分析

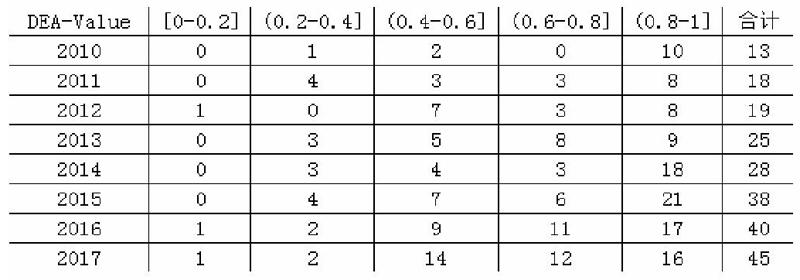

本文通过DEAP2.1软件进行数据分析处理,计算得到2010-2017年各年参股金融机构房地产上市公司的技术效率值,并分年按区间计数,结果如下表所示:

从各年样本效率值的区间分布上看,呈现出“左低右高”的分布特点。各年参股金融机构房地产上市公司的效率值主要分布在(0.8,1.0]区间内,平均有47.34%的样本的效率值落在这一区间内,反映出接近一半的房地产上市公司产融结合有较高的效率;同时也有一半的样本的效率值不超过0.8,反映出产融结合的房地产上市公司并不都表现出较高效率,仍有一半参股金融机构的样本公司与潜在的效率前沿存在比较大的差距,有进一步改进的空间。

随着进行产融结合房地产上市公司的逐年增加,效率值超过0.8,甚至达到1.0的公司的绝对数量也同步增加,但是具有较高效率的公司在各年样本总体中的占比却没有呈现出相同的趋势,具体表现为从2010年的76.92%,连续三年下降,到2013年的36.00%,2014年回升至64.29%,然后又连续三年下降,至2017年为35.56%。这反映出一部分通过参股金融机构进行产融结合的房地产上市公司只是在产融结合趋势下,实现了形式上的产融结合,并没有真正发挥出产融结合的效率。

三、结论

本文参考成本收益分析方法,改进和构建指标体系,并将机会成本的作为投入指标引入效率评价模型,使投入指标和产出指标更好匹配,效率值能更好的体现企业真实的情况。然后用数据包络分析方法,分析产融结合型房地产上市公司的效率表现,以期为房地产公司参股金融机构提供一定的参考。

数据包络分析的结果表明,只有大约50%的产融结合型房地产上市公司具有较高的效率,而另一半参股金融结构的房地产上市公司表现出较低的经营效率,整体效率不高,还有很大的改善空间。

参考文献:

[1]谭小芳,范静.产融结合型农业上市公司运营效率研究[J].农业技术经济,2014,(10):111-120.

作者简介:

常翔(1992-),男,山西长治人,山西财经大学2016(金融学)学硕研究生,研究方向:商业银行经营管理.