管理者认知能力与并购业绩承诺的实现

2019-01-13于迪宋力侯巧铭

于迪 宋力 侯巧铭

摘 要:并购业绩承诺对保障并购双方利益具有重要作用。本文基于文本分析、多元线性回归和Logit回归方法,以2013—2017年A股上市企业为样本,系统研究管理者认知能力与并购业绩承诺之间的关系。结果表明:管理者认知能力越强,业绩达成率越高;产权性质可正向调节管理者认知能力与业绩达成率之间的关系;业绩补偿方式在管理者认知能力与业绩达成率之间起到中介作用;且股权激励可正向调节业绩补偿方式与业绩达成率之间的关系。

关键词:管理者认知能力;并购业绩承诺;业绩达成率;业绩补偿方式;股权激励

中图分类号:F272.923 文献标识码:A

文章编号:1000-176X(2019)12-0137-07

一、问题的提出

并购已经成为企业进行资本扩张的主要途径,在企业发生并购时,大多数并购企业都会签署并购业绩承诺。并购业绩承诺中具体补偿方式的选择是并购双方博弈的结果。管理者认知能力在签署并购业绩承诺时起到了至关重要的作用。并购业绩承诺可以降低主并企业与被并企业的信息不对称程度,降低并购双方对被并企业估值上认知的差异,从而提升业绩达成率,降低双方面临的风险。作为企业决策的重要决定者——管理者认知能力是极其重要的。管理者认知能力是指具有特定意志和信息处理模式的管理者个人基于决策的需要对特定信息的处理过程。

已有文献关于管理者和企业并购的研究主要集中于以下三个方面:第一,研究管理者人口统计学特征与企业并购之间的关系,这些研究主要以高阶梯队理论为基础。李卫民和黄旭[1]主要针对管理者性别进行研究,认为女性管理者的人数越多企业业绩越好。Levi等[2]通过对1 500家企业进行研究发现,女性高管的并购行为更谨慎,其发起的并购交易较少,给出的并购溢价较低。吴建祖和陈丽玲[3]认为,管理者在本次并购活动之前的并购经验与该企业海外并购业绩正相关。Plaksina等[4]研究发现,社会地位较高CEO发起的并购交易获得的并购绩效较低,原因在于,其在获得较高社会地位之后,降低了对企业绩效较高的追求。Wang和Yin[5]研究发现,CEO更倾向于向自己接受本科和研究生学历所在州的企业发起并购,且成功率更高。第二,研究管理者过度自信对企业并购决策的影响,这些研究主要以行为金融学理论为基础。行为金融学理论认为,管理者往往高估自身能力,对自己过度自信,低估其面对的风险,进而作出不利于企业的并购决策,损害企业利益。李佳[6]认为,过度自信的管理者会作出更多并购决策。杜跃平和徐杰[7]认为,存在股票期权激励的管理者更容易作出并购决策,且管理者过度自信在其中起到调节作用,能显著调节二者之间的关系。Malmendier和Tate[8]与Renneboog和Vansteenkiste[9]研究结果显示,CEO过度自信是并购绩效不佳的主要原因。目前关于管理者过度自信对并购绩效的影响多是负面的。第三,研究管理者经济人特征对企业并购决策的影响,这些研究主要以委托代理理论为基础。委托代理理论认为,管理者与股东之间存在严重的委托代理问题。管理者会以为自己谋利为首要考虑而不是以股东的利益为先。在这一前提下,管理者很可能进行不能为股东带来利益的并购交易。陈浩和刘春林[10]认为,管理者晋升激励的程度越大,并购交易中支付决策的相关风险承担程度越高。具体而言,此时管理者会决定使用现金支付,而不是采用风险较低的股份支付。Feito-Ruiz和Renneboog[11]研究发现,CEO薪酬激励对企业并购绩效有正向促进作用。何任和王纯[12]认为,管理者的薪酬变动越大,越会作出并购决策,两者之间显著正相关。企业应该建立对管理者的监督机制,以保护企业内外利益相关者的权益,尽可能降低管理者为自身利益进行的并购决策。

现有文献较少关注管理者认知能力对并购业绩承诺的影响。在并购方面,主要是针对是否进行并购和并购业绩等问题,对并购业绩承诺的补偿方式与后果的研究较少。现今越来越多的并购项目中使用并购业绩承诺,那么管理者认知能力与并购业绩承诺究竟有什么样的关系?二者的影响机理是怎样的?对这些问题的探讨有助于完善管理者认知能力和企业并购理论,为企业并购提供指导。

相比已有文献,本文可能在以下三方面为学术作出贡献:第一,拓宽管理者认知能力的研究视角和思路。將研究重点聚焦于并购业绩承诺,深入探析管理者认知能力对业绩达成率的作用机理和路径,并且实证检验业绩补偿方式在管理者认知能力与业绩达成率之间的中介作用,为管理者认知能力的研究提供一个新的分析视角,是对现有文献的重要补充。第二,检验产权性质在管理者认知能力与业绩达成率之间的调节作用。第三,检验股权激励在业绩补偿方式和业绩达成率之间的调节作用。

二、理论分析与研究假设

(一)管理者认知能力与业绩达成率

信息不对称理论认为,在经济活动中交易双方掌握信息的详细程度是不一致的。通常卖方会掌握更多信息,而买方掌握的信息十分有限,这就为卖方虚构本企业情况促使交易达成损害买方利益提供条件。在并购交易中,由于信息不对称,买方无法及时获得卖方的真实情况,这就可能导致主并企业作出不合理的并购决策,进而损害企业利益。并购业绩承诺是缓解并购双方信息不对称的一种有效方法。被并企业通过并购业绩承诺向主并企业作出一种“增信”行为,对自身企业达成业绩的能力在一定程度上作出保证。王竞达和范庆泉[13]认为,由于信息不对称,当被并企业向主并企业作出并购业绩承诺时,实际是为了证明其资产的优良性,这是一种保护企业和中小股东权益的有效方法。进一步研究可知,业绩达成率在不同并购业绩承诺实现期是不同的。企业所处的宏观经济环境、并购双方从属的行业时期和并购交易个体差异等都会对业绩达成率产生影响。

高阶梯队理论和行为金融学理论都认为管理者个人特质对企业战略决策有影响。高阶梯队理论认为,管理者在决策中具有重要作用。管理者的不同认知能力会对企业决策和企业业绩产生影响。行为金融学理论认为,管理者在作出决策时是有限理性的,其会高估自身能力,忽视企业面临的风险,进而作出不利于企业的决策。不管是高阶梯队理论还是行为金融学理论,都强调管理者个人特质对企业战略决策的重要意义。企业决策的有效实现在很大程度上取决于管理者认知能力。认知能力高的管理者能对自身能力有正确的评估,对被并企业的价值有合理估计,对企业面临的风险有理性判断。管理者在这种较为理性的情况下作出的决策才能给企业带来较高的业绩。

柴才等[14]认为,企业业绩的成功实现取决于企业战略方向和企业战略的有效实施。企业战略执行的效率与管理者有十分紧密的联系,管理者行为对企业战略的成败有直接影响。Wofford[15]发现,个人认知能力与其预测能力显著正相关。认知能力高的管理者在面对复杂环境时,能够想出更多有效的解决办法,进而达到较高的企业业绩。Yasemin和Mesko[16]认为,管理者对问题的认知能力越强,越能作出对企业有利的决策,并有效实施。基于以上分析,笔者提出如下假设:

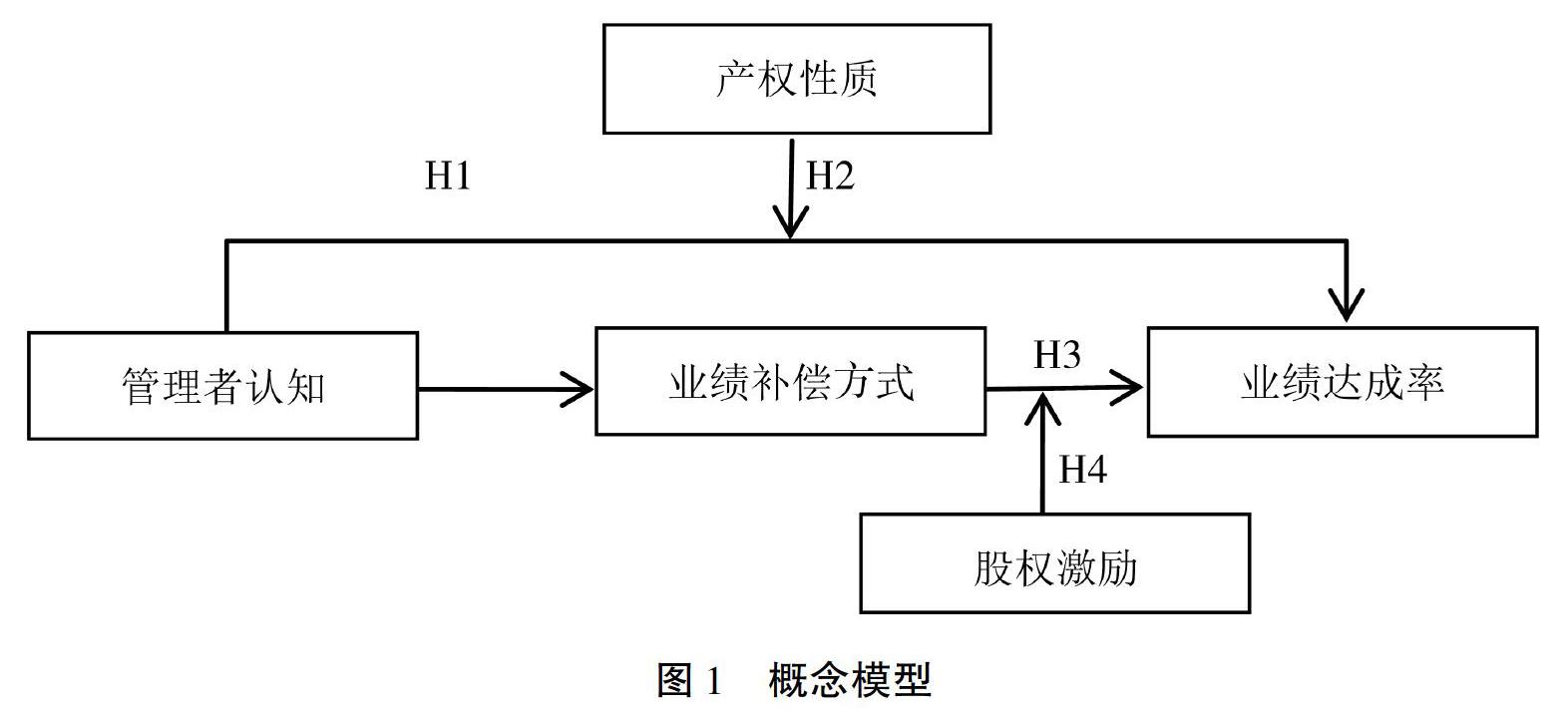

H1:管理者认知能力越强,业绩达成率越高。

(二)产权性质的调节作用

我国企业产权性质主要分为国有企业和民营企业,两类企业在企业背景、管理方式和资源获取等方面存在差异。李越冬和严青[17]认为,与民营企业相比,国有企业管理者对企业的控制链条比较长,因而对企业的监管不及时。于健[18]认为,由于国有企业的管理制度,管理者缺少通过反复谈判进行议价的动力,这就导致并购业绩较低。因此,相比于民营企业,国有企业管理者认知能力有限,其作出的并购决策在很多方面不及民营企业的管理者。基于以上分析,笔者提出如下假设:

H2:主并企业产权性质可正向调节管理者认知能力与业绩达成率之间的关系,即与国有企业相比,民营企业管理者认知能力更能促进业绩达成率的提升。

(三)业绩补偿方式的中介作用

当并购业绩承诺到期后如果被并企业没有达成约定业绩,就要依据协议进行业绩补偿。业绩补偿主要有三种方式:现金补偿、股份补偿和混合补偿。高闯等[19]认为,采用股份补偿更有利于经营业绩和财务情况的改善。中国证券监督管理委员会于2012年开始积极推行股份补偿,并就某些具体交易作出规定,其必须使用股份补偿方式,即从国家政策导向来看,股份补偿方式也在很多地方优于现金补偿和其他补偿方式。从主并企业角度来看,主并企业更倾向于股份补偿。

Hambrick和Mason[20]认为,管理者对企业经营环境的认知对企业战略决策会产生显著影响。企业是否要进行并购交易、并购中是否需要并购业绩承诺和业绩补偿方式等都是企业的战略选择。并购决策通常面临较大风险,这就更需要管理者有较强的认知能力,以便作出有利于企业的并购决策。主并企业管理者认知能力越强越会选择风险较小的股份补偿方式。

当被并企业对主并企业进行股份补偿后,会削减其对企业的控制权,对其股东的身份会造成一定的影响。还有学者认为,与现金补偿方式相比,股份补偿对被并企业的损害更大。潘爱玲等[21]认为,当被并企业无法在期限内达成承诺业绩时,补偿的方式对企业的业绩会产生显著影响,且股权补偿方式的影响效应更加显著。由此可知,当选择股份补偿时,并购业绩承诺对被并企业的影响更大,业绩达成率更高。因此,主并企业管理者认知能力越强,越会选择股份补偿,业绩达成率越高。基于以上分析,笔者提出如下假设:

H3:业绩补偿方式在管理者认知能力和业绩达成率之间起中介作用。

(四)股权激励的调节作用

委托代理理论和信息不对称理论认为,由于两权分离,管理者与企业股东之间的利益并不一致,两者之间存在严重的委托代理和信息不对称问题。企业的战略决策主要由管理者作出。管理者为其个人私利可能会较为关注短期业绩,而损害企业的长期利益。实行股权激励制度,可以使管理者与股东的关系更加密切,使管理者重视企业长期业绩,而不是为一时的利益只着眼于短期业绩。股权激励是通过给予管理者部分股权的方式,使其和企业股东的利益联结更加紧密,从而在一定程度上缓解两者之间的委托代理问题。

并购业绩承诺对于被并企业来说是一种约束,如果没有达成约定业绩就要对主并企业进行补偿。股权激励是一种激励方式。并购后如果达成约定业绩,对被并企业管理者进行股权激励可以促进业绩达成。由此可知,在股份补偿和股权激励的双重作用下,业绩达成率更高。基于以上分析,笔者提出如下假设:

H4:股權激励可正向调节业绩补偿方式与业绩达成率之间的关系,即与没有股权激励的企业相比,当采用股权激励时,股份补偿对业绩达成率的促进作用更强。

根据上述假设,本文构建概念模型如图1所示。

三、研究设计

(一)数据来源与样本选择

本文选取A股上市企业2013—2017年的数据作为研究样本,财务数据主要来源于国泰安(CSMAR)数据库,手工收集管理者认知能力相关数据。在初步确定分析样本后,笔者按照如下步骤对样本做进一步处理:首先,将在当年上市和ST企业的样本剔除。其次,将金融行业的企业剔除。再次,将变量存在缺失企业的样本剔除。最后,分年度对所有连续变量在1%和99%分位上进行Winsorize缩尾处理。经过以上处理,再结合巨潮资讯,手工整理出签署并购业绩承诺且到期的并购交易421个。其中,民营企业219家,国有企业202家;采用股权激励的243家,未采用的178家。

(二)变量定义

1.被解释变量

业绩达成率(Achieve)是并购项目的业绩实现值与并购交易时约定的业绩承诺值的比率。若该比率高于100%,表示被并企业实现约定业绩;反之,则表示没有实现约定业绩。

2.解释变量

现有研究中关于管理者认知能力(Cognition)的衡量主要采用问卷调查法,也有部分学者用学历、性别和背景等管理者个人特征来衡量管理者认知能力,但这两种方法的局限性都比较大,衡量结果不够准确。问卷调查的主观性太强,合理有效性难以把握。用管理者个人特征来表示管理者认知能力无法真正对管理者认知能力进行诠释。管理者认知能力的衡量一直是学术界的一个难题,尤其是对于要进行统计分析的学者。除了上述两种方法外,目前文本分析法逐渐被学术界采用,是衡量管理者认知能力的一种有效方法。文本分析法的使用主要是在社会科学领域用于分析企业年报。

文本分析法基于Whorf-Sapir假设,该假设认为个体经常使用的词语可以体现其内心的想法,也就是个体的认知,使用越多的词语就越能暗示该个体重视这个方面。本文选取一些可以反映管理者对企业并购战略重视程度的词语,如并购、创新、使命、愿景、价值观、组织、人才、业绩、政策、制度、策略、战术、竞争、激励、薪酬、成本、差异化和风险等。依据上述研究可知,这些词语能够反映管理者对并购战略决策的关注,用这些词条出现的字数占年报全文字数的比值来对管理者认知能力进行衡量。

3.中介变量

业绩补偿方式是虚拟变量,用Type表示。采用股份补偿取值为 1,采用现金补偿取值为 0。

4.调节变量

产权性质是虚拟变量,用Soe表示。民营企业取值为1,否则取值为0。

股权激励是虚拟变量,用Vega表示。企业实施股权激励取值为1,否则取值为0。

5.控制变量

除了管理者认知能力外,还有很多因素影响业绩达成率和业绩补偿方式。为了提升本文模型的拟合程度,笔者参考相关实证研究惯例并根据数据的可获得性,选取以下控制变量(Control):企业规模(lna),用期末总资产的自然对数表示;企业成长性(Growth),用(期末净资产-期初净资产)/期初净资产×100%表示;资产负债率(Lev),用负债/期末资产×100%表示;净资产收益率(Roe),用净利润/净资产×100%表示;总资产周转率(Turnover),用主营业务收入/总资产×100%表示;大股东控股能力(Top5),企业第一大股东到第五大股东持股比例之和表示。

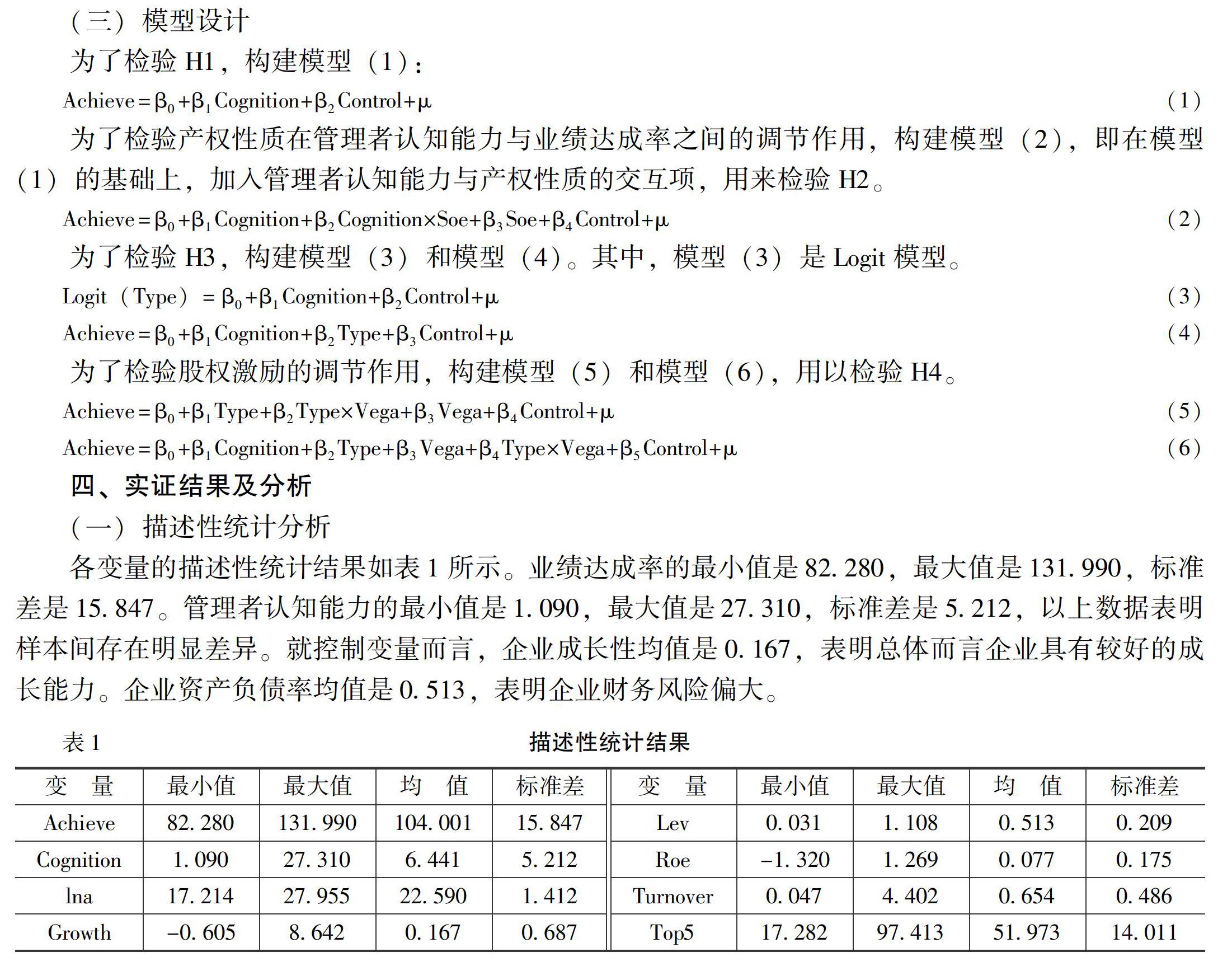

(三)模型设计

四、实证结果及分析

(一)描述性统计分析

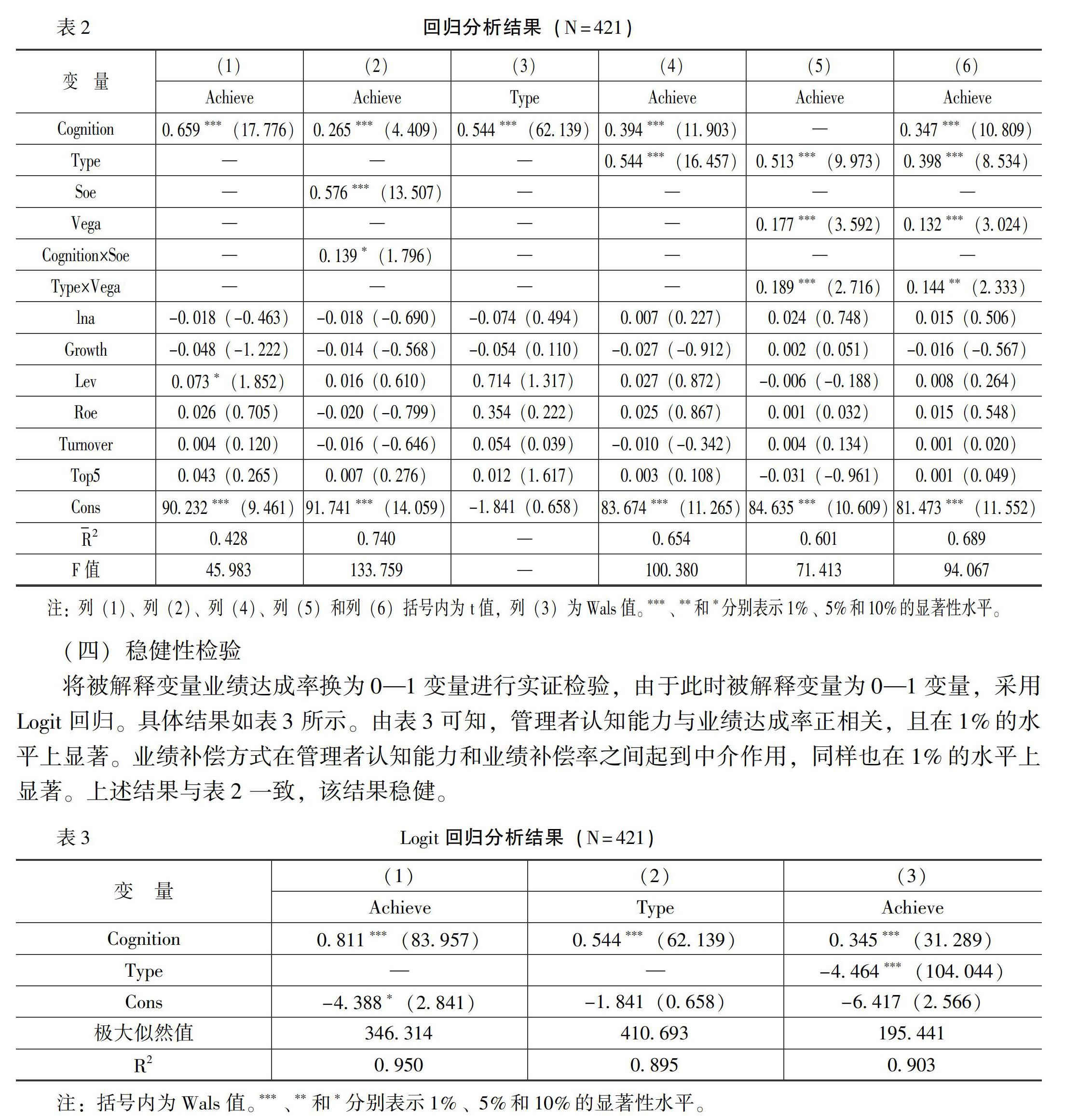

各变量的描述性統计结果如表1所示。业绩达成率的最小值是82.280,最大值是131.990,标准差是15.847。管理者认知能力的最小值是1.090,最大值是27.310,标准差是5.212,以上数据表明样本间存在明显差异。就控制变量而言,企业成长性均值是0.167,表明总体而言企业具有较好的成长能力。企业资产负债率均值是0.513,表明企业财务风险偏大。

(二)相关性分析

由各变量的相关性分析可知,管理者认知能力、股权激励、产权性质和业绩补偿方式都与业绩达成率在1%的显著性水平存在相关关系,产权性质与股权激励也在1%的显著水平存在相关关系。

(三)多元线性回归分析

为对上述假设进行实证检验,先计算方差膨胀因子VIF值,全部小于10,表明模型中各个变量之间不存在严重的多重共线性问题。再对各变量进行多元线性回归及Logit回归,结果如表2所示。

由表2可知:

第一,在列(1)中,管理者认知能力与业绩达成率在1%的水平上显著正相关,H1得到验证。

第二,检验产权性质对管理者认知能力与业绩达成率之间关系的调节作用。由列(2)可知,管理者认知能力与产权性质的交互项在10%的水平上显著。H2得到验证。

第三,检验业绩补偿方式在管理者认知能力与业绩达成率之间的中介作用。采用Logit回归检验管理者认知能力对业绩补偿方式的影响,由列(3)可知,管理者认知能力与业绩补偿方式在1%的水平上显著正相关,即管理者认知能力越强,越会选择股份补偿。列(3)的极大似然值和拟合优度分别为410.693和0.895。进一步地,根据列(4)可知,管理者认知能力和业绩补偿方式均与业绩达成率均在1%的水平上显著正相关。由列(1)、列(3)和列(4)可知,H3得到验证。

第四,检验股权激励对业绩补偿方式和业绩达成率的调节作用。由列(5)可知,业绩补偿方式与业绩达成率在1%的水平上显著正相关,业绩补偿方式与股权激励的交互项与业绩达成率在1%的水平上显著正相关。由列(6)可知,管理者认知能力和业绩补偿方式都与业绩达成率在1%的水平上显著正相关。同时,业绩补偿方式与股权激励的交互项与业绩达成率在5%的水平上显著正相关,H4得到验证。

(四)稳健性检验

将被解释变量业绩达成率换为0—1变量进行实证检验,由于此时被解释变量为0—1变量,采用Logit回归。具体结果如表3所示。由表3可知,管理者认知能力与业绩达成率正相关,且在1%的水平上显著。业绩补偿方式在管理者认知能力和业绩补偿率之间起到中介作用,同样也在1%的水平上显著。上述结果与表2一致,该结果稳健。

五、研究结论

本文以A股上市企业2013—2017年的数据为样本,基于文本分析、多元线性回归和Logit回归的方法,系统检验了管理者认知能力与并购业绩承诺之间的关系,得出以下结论:

第一,管理者认知能力与业绩达成率正相关。,即管理者认知能力越强,业绩达成率越高。

并购业绩承诺越来越多地存在于并购交易中,这是对并购双方利益的一种有力保障,尤其是可以保障主并企业的利益。被并企业为使主并企业对其有信心,会对主并企业进行并购业绩承诺。有的企业为了能得到更高的并购溢价,会给出不符合实际的并购业绩承诺,导致并购业绩承诺到期后远远完不成,损害主并企业利益。主并企业的战略决策主要是由管理者作出的,管理者认知能力越强,越能有效识别被并企业并购业绩承诺的可靠性,从而提升业绩达成率。

第二,产权性质可正向调节管理者认知能力与业绩达成率的关系。国有企业由于其自身的企业特质使得其管理者在诸多方面的认知能力要低于民营企业。由于国有企业实力雄厚,较为稳定,管理者没有太多提升企业业绩的动力,在作出决策时不够慎重,从而影响企业业绩。民营企业竞争激烈,管理者希望能通过提升企业业绩来达到自身晋升和增加薪酬等目的,因而在作出决策时更加慎重,考虑更加全面,从而业绩达成率更高。

第三,业绩补偿方式在管理者认知能力与业绩达成率之间起到中介作用。业绩补偿方式会影响企业业绩,该方式主要是由管理者进行选择的。管理者认知能力会影响业绩补偿方式的选择,进而影响企业业绩实现。

第四,管理者股权激励可正向调节业绩补偿方式与业绩达成率之间的关系。当被并企业达不到承诺业绩时要进行补偿,其中由于股份补偿会导致被并企业股东股权的减少,因而对其影响更大。对被并企业来说,股份补偿是一种约束,在这种约束和激励的双重作用下,更有利于企业业绩的实现。

参考文献:

[1]李卫民,黄旭.我国上市企业女性管理者对企业并购业绩的影响研究[J].管理工程学报,2014,(3):18-25.

[2]Levi, M.D., Li,K., Zhang,F.Director Gender and Mergers and Acquisitions [J].Journal of Corporate Finance,2014,28(10):185-200.

[3]吴建祖,陈丽玲.管理者并购经验与企业海外并购业绩:管理者薪酬差距的调节作用[J].管理工程学报,2017,(4):8-14.

[4]Plaksina,Y., Gallagher,L., Dowling,M.CEO Social Status and M&A Decision Making[J].International Review of Finance Analysis,2019,64(7):282-300.

[5]Wang,Y.,Yin,S.CEO Educational Background and Acquisition Targets Selection[J].Journal of Corporate Finance,2018,52(10):238-259.

[6]李佳.股权集中度、管理层过度自信与企业并购决策[J].金融论坛,2016,(9):45-56.

[7]杜跃平,徐杰.管理者股票期权激励与并购决策关系研究——代理成本的中介作用和管理者過度自信的调节作用[J].审计与经济研究,2016,(4):50-61.

[8]Malmendier,U.,Tate,G.A. Who Makes Acquisitions?CEO Overconfidence and the Markets Reaction[J].Journal of Corporate Economics, 2008,89(1):20-43.

[9]Renneboog,L., Vansteenkiste,C.Failure and Success in Merhers and Acquisitions [J].Journal of Corporate Finance, 2019,58(10):650-699.

[10]陈浩,刘春林.管理者晋升激励与并购支付决策[J].软科学,2017,(12):43-46.

[11]Feito-Ruiz,I., Renneboog,L.Takeovers and (Excess) CEO Compensation[J].Journal of International Financial Markets,Institutions and Money, 2017,50(9):156-181.

[12]何任,王纯.企业并购行为、会计信息质量与管理者薪酬变动[J].工业技术经济,2018,(3):153-160.

[13]李曜,宋贺.风险投资支持的上市企业并购业绩及其影响机制研究[J].会计研究,2017,(6):60-66,97.

[14]程聪,钟慧慧,钱加红.企业业绩评价方式与并购业绩Meta分析[J].科研管理,2018,(S1):11-19.

[15]余鹏翼,王满四.上市企业董事多重职位与企业并购业绩研究[J].中国软科学,2018,(1):100-109.

[13]王竞达,范庆泉.上市企业并购重组中的并购业绩承诺及政策影响研究[J].会计研究,2017,(10):71-77.

[14]柴才,黄世忠,叶钦华.竞争战略、管理者薪酬激励与企业业绩——基于三种薪酬激励视角下的经验研究[J].会计研究,2017,(6):45-52.

[15]Wofford,J.C. An Examination of the Cognitive Processes Used to Handle Employee Job Problems [J]. Academy of Management Journal, 1994,37(1):180-192.

[16]Yasemin,Y. K., Mesko,A. Dynamic Managerial Capabilities:Configuration and Orchestration of Top Executives Capabilities and the Firms Dominant Logic [J]. Strategic Management Journal, 2013,34(2):233-244.

[17]李越冬,严青.机构持股、终极产权与内部控制缺陷[J].会计研究,2017,(5):83-89.

[18]于健.产权性质、企业价值与外资并购溢价——基于2002—2009年外资并购上市企业股权的实证研究[J].辽宁大学学报(哲学社会科学版),2010,(5):29-36.

[19]高闯,孙宏英,胡可果.并购重组中大股东补偿承诺与中小股东权益保护——基于苏宁环球与世荣兆业的比较案例研究[J].经济管理,2010,(11):63-71.

[20]Hambrick,D.C.,Mason,P. A.Upper Echelons:The Organization as a Reflection of Its Top Managers [J].Academy of Management Review,1984,9(2):193-206.

[21]潘爱玲,邱金龙,杨洋.业绩补偿承诺对被并企业的激励效应研究——来自中小板和创业板上市企业的实证检验[J].会计研究,2017,(3):46-52.

[26]Barr, P. S.,Stimpertjl,Huff A S.Cognitive Change,Strategicaction,and Organizational Renewal [J].Strategic Management Journal,1992,13(special issue):15-36.

(责任编辑:刘 艳)