基于GARCH模型的上证50的比较研究

2018-09-13胡后燕

胡后燕

(安徽大学 经济学院,安徽 合肥 230601)

一、VaR及波动率介绍

(一)VaR的描述

VaR一般表示在一定风险状态下的价值,即在一定的置信水平下某个既定的持有时间内,某种金融序列或者金融组合可能会遭受的最大限度上的损失额度。对于VAR的理解需要掌握几个要点:首先是置信水平,VAR不是一般意义上的损失额而是对应置信水平的最大损失额。其次是持有期VAR是对应持有期的潜在的最大损失额。最后就是正常市场,VaR不是极端市场的最大损失额而是正常市场中出现的最大损失[1]。从数学的角度来讲VaR就是针对某个损益在预期分布里面相应的置信水平下的分为点数的值,其数学表达形式为:

VAR的计算公式为:

式中的V0代表金融序列的初始值,δ为方差,Zα表示下分位数,T表示持有期。

(二)波动率的描述

传统的理论一般认为市场是有效的,波动率指的是资产收益率的条件标准差,因此金融资产的波动是恒定的,金融序列的波动性基本上不会因为时间的关系改变,根据很多的实证研究结果,我们可以总结金融序列在波动性方面存在一些比较明显的特点。如,金融序列的波动性一般在均值旁边的点会存在比正态分布的状态下更高的尖峰厚尾的特点,同时在分布的尾部也会看起来比正态分布宽大,分布的峰高超过3;金融序列的某一个变动后面会伴随着一种相应的变动,这就是所谓的波动集聚效应。波动性对有利和不利消息的反应展现出不对称的状态,也就是说在一定的条件下,不利消息对市场的影响要超过有利消息,这就是非对称性。金融序列收益率的绝对值展现出缓慢衰减的现象,即使相互之间有着较长的时间间隔,也还是相互间存在关联,这就是长期记忆性所呈现的历史对将来的影响。在一定程度上长期记忆性表明收益存在可预测性,市场上可能因为收益的可预测性产生套利行为[2]。因此有效市场假说不成立。波动性是影响上证50股票交易的因素之一,笔者侧重对上证50股票收益率的波动性进行研究,考量其条件异方差模型。条件异方差模型有两种类型,一种是从函数的角度去描述方差;另外一种是借助随机方程来描述方差。GARCH模型就是属于第一种类型。波动率模型主要研究资产收益率是序列相不相关,还是低阶相关的,我们可以通过对金融序列的单位根检验图来进行判断。假设金融资产的收益率序列为Xt,我们知道波动率是刻画金融序列收益率的某种相关关系,如果给定前一时刻已经获得的信息集合是我们可以得到Xt的条件均值和条件方差,其关系式分别为:

μ=E(Xt/Ft-1)

δ2=VaR(Xt/Ft-1)=E[(Xt-μt2/Ft-1)]

上述Ft-1表示已知的信息集合,它包括了金融资产收益率的函数,在某种程度上条件异方差模型就是把一个动态方程加到一个金融序列的模型里面,这又在一定程度上阐明了资产收益率的条件异方差会顺时而变的特点。

二、理论模型的介绍

(一)ARCH模型

恩格尔在1982年提出了ARCH模型,认为时间序列数据一般存在一种特殊的异方差,即自回归条件异方差。ARCH模型的简单形式为:

ARCH(1):Yt=βXt+εt

Xt=δtεt

ARCH模型认为金融序列的扰动项之间是不相关的并且相互之间也是不独立的;金融序列收益率的某一种变动往往可能会跟着一个类似的变动。我们一般用LM检验、F检验、Q检验,来检验金融序列的ARCH效应,这里最常用的就是拉格朗日乘数法检验,检验步骤为:

H0:α1=α2=…αp如果α1=α2=…αp=0则说明不存在ARCH效应,如果其中存在一个αp不是0,说明ARCH效应是存在的。然后检验统计量为LM=nR2~χ2(q)这里的n代表样本数量,R2代表辅助回归项系数,如果原假设被推翻则认为该金融序列存在ARCH效应,反之如果原假设成立则样本序列不存在ARCH效应。

(二)GARCH模型

由上式可知,t期残差的方差由其滞后一期残差的平方和滞后一期残差方差的平方决定,将上式进行推广可以得到更一般的GARCH模型,即GARCH(p,q)模型,其方程形式为:

在GARCH模型里面有几个重要的参数,即α,表示误差系数,它在很大程度上决定了金融序列的波动性对市场运动反应的敏感度,并且α数值越大,意味着波动性的反应越迅速。α的数值通常小于0.25;β表示滞后系数,它在很大程度决定着波动性对市场运动产生反应的持久性,β的数值越大,说明产生波动越持久。β数值通常大于0.7;上述两个参数的和(α+β)被持久称作持久度,它的作用就是在一定程度上决定着波动性向均值反转的速度。(α+β)的数值越大,说明持久性越强,向均值回复的速度就会更慢。

(三)TGARCH模型

不利的消息往往比有利的消息对金融资产的价格产生更大更强烈的影响,鉴于此Glosten,Jagannathan and Runkle在1993年提出了TGARCH模型。

假设条件方差方程为:

(四)EGARCH模型

EGARCH模型是由于对称的ARCH类模型无法准确地反映正负冲击效应而提出的改进模型,在一定程度上可以处理股价比的非对称分布问题。它的一般形式为:

(五)PGARCH模型

PGARCH模型是由Ding在1993年提出的,它具有一套科学模型,并能进行量化计算。

三、实证分析

偏度S=-0.274635<0,峰度K=6.534878>3,这说明上证50指数收益率比正态分布的图像偏左一些并且呈现尖峰后尾的分布状态。

表1 数据的统计特征

图1 上证50基本统计特征

图1里面的后两项是总体分布的正态性检验所采取的Jarque-Bera检验所得到的结果,我们一般假设在JB检验里面样本序列一般服从正态分布,其检验的统计量为:

式中S表示金融样本序列的偏动幅度,K表示金融样本序列的峰高,m代表进行样本序列估计时所采用的样本系数的个数。一般在零假设的情况下,我们可以认JB统计量服从χ2(2)分布通过Eviews软件操作的结果,我们可以判读有没有必要拒绝原假设。由图1我们可以看到,这里的概率值近乎为0,则说明了在至少99%的置信水平的条件下我们可以不接受原假设,即认为金融样本序列不服从正态分布。

紧接着利用QQ图做验证,见图2。

通过图2我们可以看到,金融序列样本的值在一起呈现出一条弯曲的线,与图中倾斜45°的直线相偏离,即此金融序列不是正态分布。

(一)平稳性检验

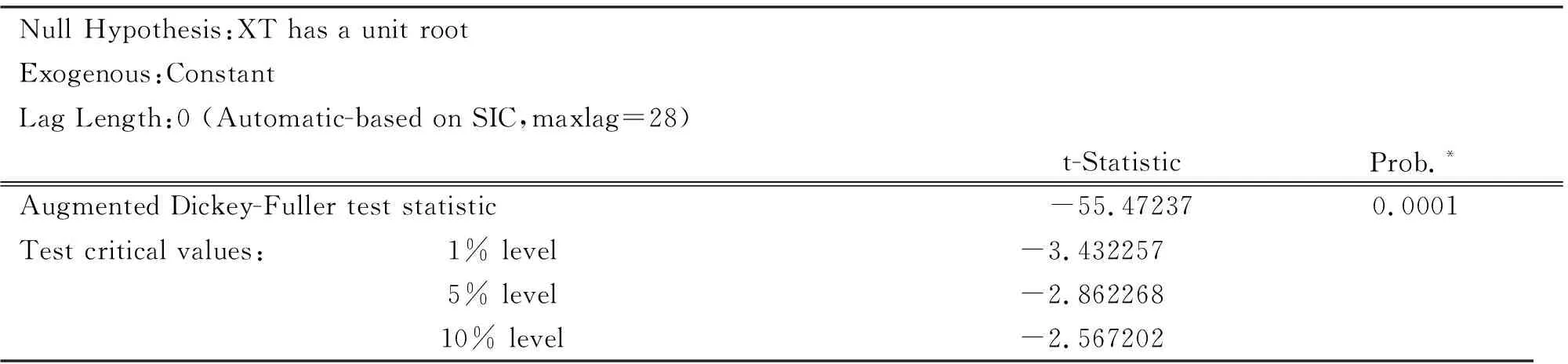

检验上证50指数对数收益率的单位根得如下结果,见表2。

表2 上证50对数收益率序列的单位根检验图

由此可以知道上证50对数收益率的单位根相较于临界值小,说明这个金融序列较为稳定,继续检验相关和偏自相关性如下:

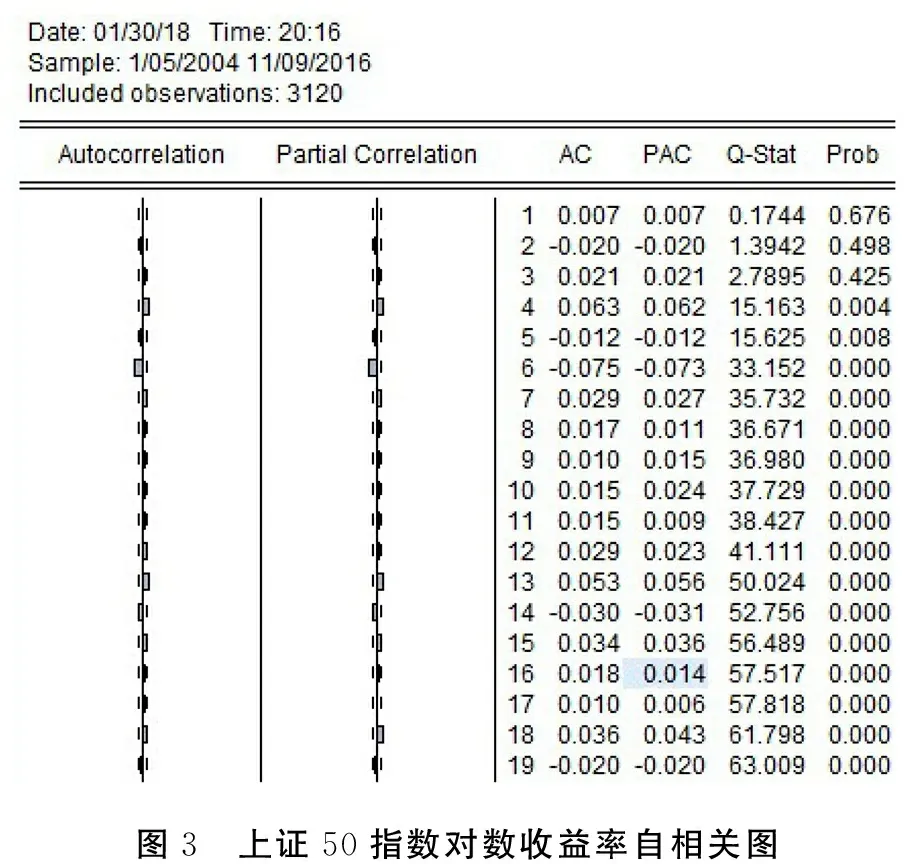

图3 上证50指数对数收益率自相关图

根据图3,我们可以利用上证50的三阶滞后量来求自相关函数值和偏自相关函数值,得知上证50指数的对数收益率之间的关联度不明显,但是在更高阶之后关联度呈现明显的现象。

(二)检验条件异方差性

进行条件异方差检验就是判断金融序列是否存在ARCH效应,可以通过上面的结果知道样本平方回报率存在着自相关性,紧接着用两种方式检查是不是存在条件异方差。

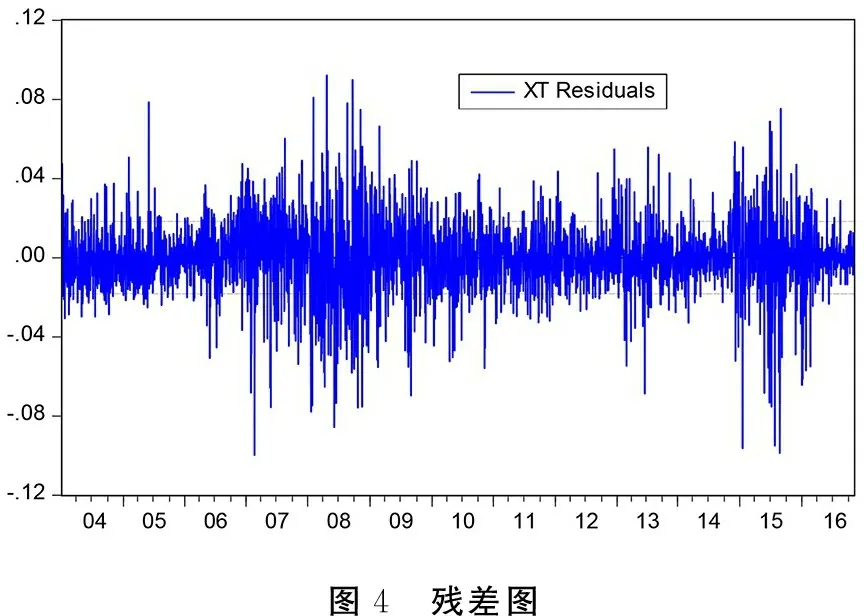

1.检验残差图法

由图4,可以得知残差序列存在波动集聚效应,认为金融序列存在条件异方差。

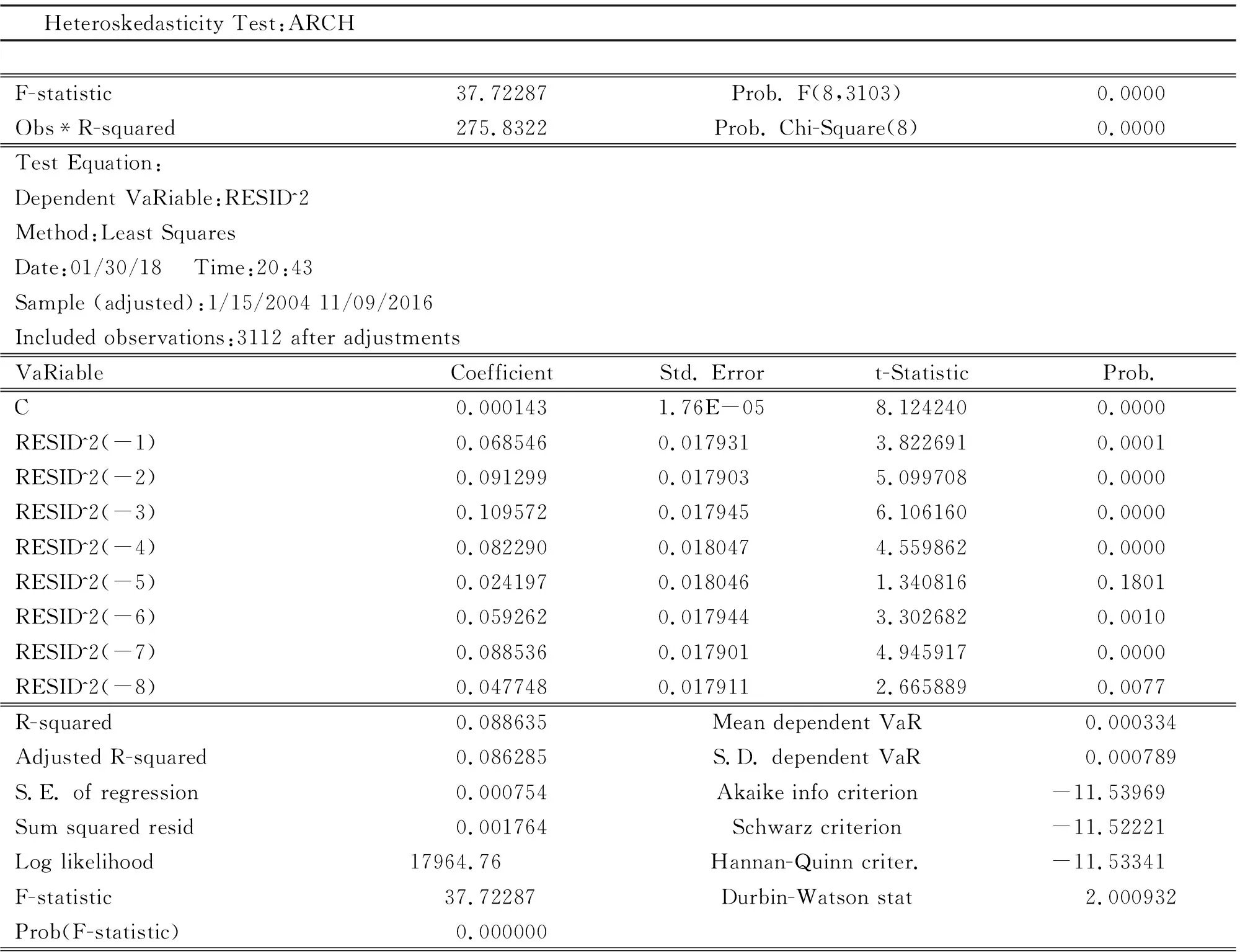

2.检验ARCH效应

一般根据ARCH效应的存在与否来判断随机扰动项是否存在GARCH效应,利用拉格朗日乘数法检验ARCH效应。假设模型随机误差项εt~ARCH(q)建立辅助回归方程:

图4 残差图

若检验的原假设H0=α1=α2=…=αq=0,则说明不存在ARCH效应,若回归系数至少存在一个不为0,说明序列存在ARCH效应不接受原假设。检验统计量为LM=nR2~χ2(q)这里的n表示样本个数,R2表示回归系数。如果原假设被推翻则认为金融序列有ARCH效应,反之样本序列不存在ARCH效应。其结果见表3。

由上面的分析可以看出最小二乘法的检验结果中的统计量Obs*R-squared的值及其概率,及统计量F的值及其概率,概率值都将近为零,由此认为金融序列存在ARCH效应。[4]

(三)建立GARCH模型对其进行参数估计

笔者将对3个模型进行参数估计,计算出标准差,由标准差得到VAR的值。

1.GARCH(1,1)的模型

表3 ARCH-LM检验结果输出

需要对这里的(α0α1γ1)进行参数估计。

2.EGARCH(1,1)的模型

需要对这里的(α0α1γ1β1)4个参数进行估计。

3.PGARH(1,1)的模型

需要对这里的(α0α1|1γ1δ)5个参数进行估计。

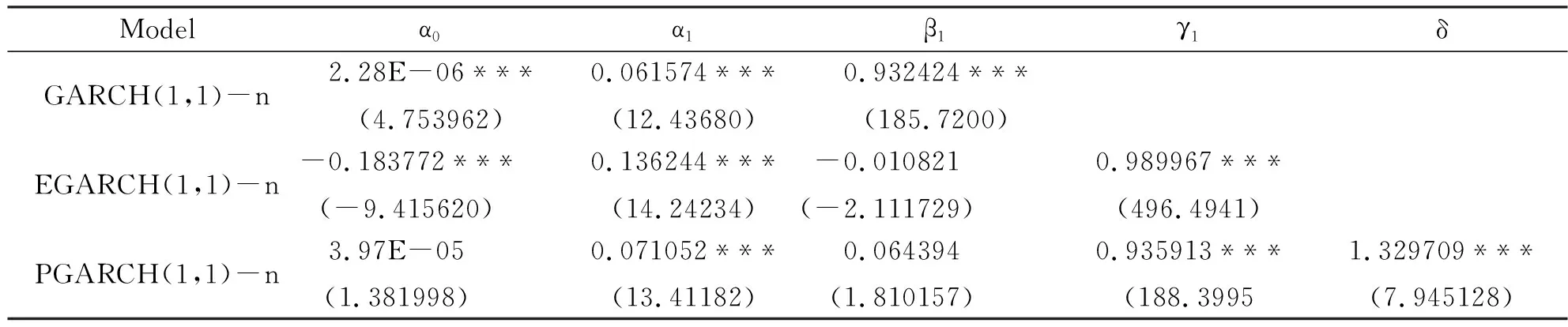

表4 正态分布假定下模型的参数估计

注:上述括号内的数字表示为t的估计统计量,***表示在1%的置信水平下显著;**表示在5%的置信水平下显著;*表示在10%的置信水平下显著。

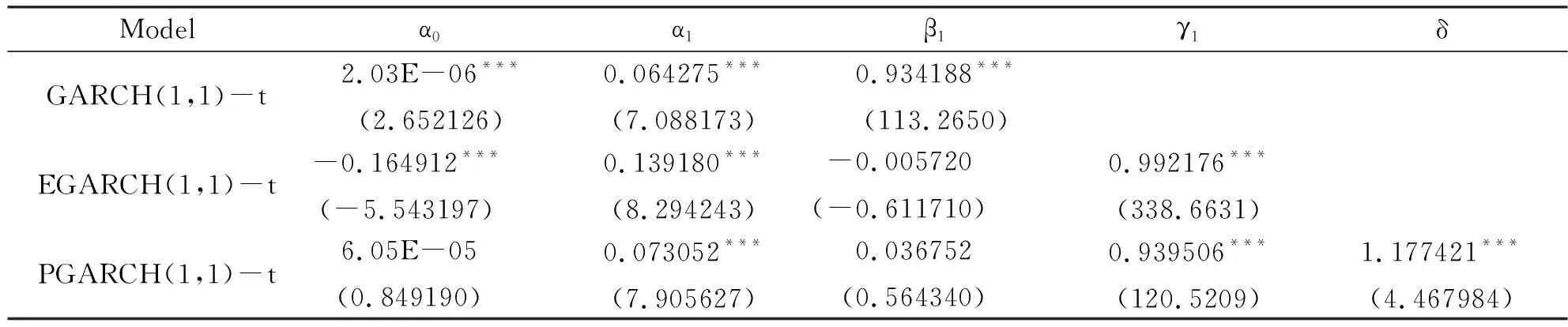

表5 在T分布的假定下模型的参数估计

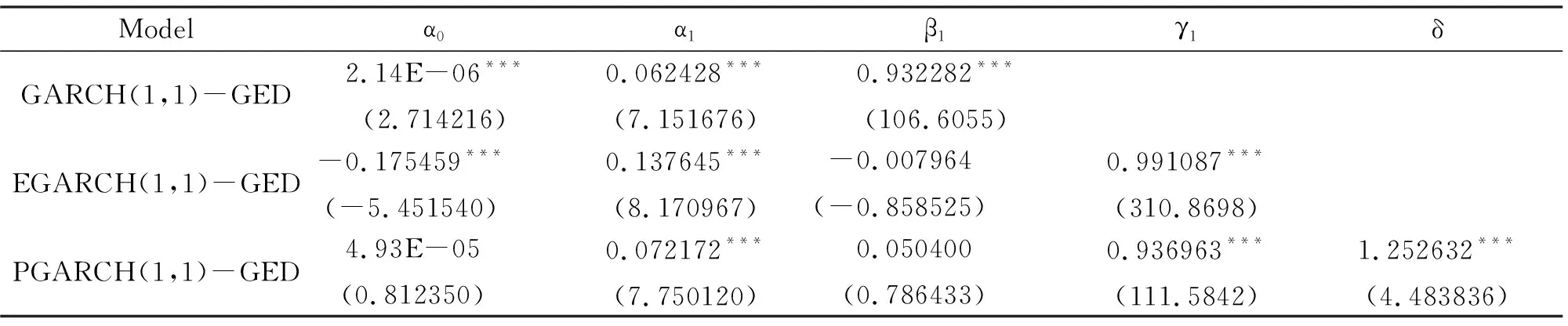

表6 在GED分布假定下模型的参数估计

上述表4、表5、表6是由Eviews得到的在正态分布、T分布、广义误差分布下的参数估计的结果,我们可以知道3个模型在1%的置信水平下都是比较显著的,拟合的效果较好。在GARCH、EGARCH、PGARCH模型下γ都比零大,这在一定程度上说明有非对称效应的存在,即不好的消息会比好的消息对市场产生更大的影响。根据检验可以发现3个模型的参数都是显著的,而在对残差项进行ARCH效应检验的时候,我们发现异方差现象不是很明显,这说明了上述模型可以比较好地刻画上证50的对数收益率的异方差现象。

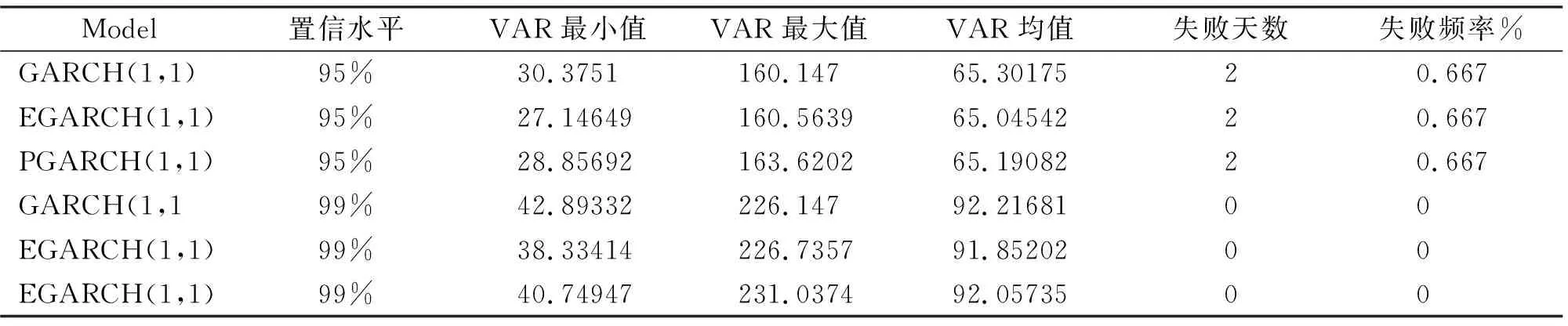

表7 正态分布下的VAR的计算结果

表8 T分布下VAR的计算结果

表9 广义误差分布下VAR的计算结果

(四)VAR的计算和回测检验

利用Eviews软件得到金融序列的条件异方差,根据条件异方差算出标准差,然后将其带入VaR的公式里面,我们可以得到在不同分布不同置信水平下的VaR值。计算出所有金融序列VAR值的平均值,根据计算的结果进行回测检验,一个简单的做法就是向后构建一个检验样本。比如样本数为300天,根据2016年11月10日到2018年1月26日每日交易收盘价,逐日计算头寸损益,并将计算结果按升序排列,即可得到一个关于损益的排序结果。然后把金融序列的VAR均值与头寸损益的绝对值进行比较,如果VAR均值大于头寸损益,说明检验失败;如果VAR均值小于头寸损益,说明检验成功。统计出失败天数和失败频率就可以得到上面的3个表,即表5、表6、表7。

(五)模型的效果分析和比较

通过以上的3个计算VAR结果的表格,(见表7,表8,表9)我们可以看到上证50对数收益率在T分布下失败天数和失败率最小,这说明在T分布条件下,金融序列的尾部特征得到了较好的表现,但是在T分布下金融序列的VAR值高于正态分布和广义误差分布,从侧面反映出其风险被高估,正态分布和广义误差分布的估计效果也不错,失败天数和失败率一致。

综上,可以发现在同一个分布条件下,GARCH模型、EGARCH模型、PGARCH模型的VAR值在同一个置信区间相差不大,在失败率和失败天数上正态分布和广义误差分布上基本一致,并且在正态分布和广义误差分布下VAR的值在相同的置信区间下,GARCH模型下的VAR值要高于EGARCH和PGARCH值,说明EGARCH模型和PGARCH模型的拟合效果比GARCH模型的拟合效果要好。这同时证明上证50指数存在显著的杠杆效应,不好信息给股市带来影响力比好的信息给股市带来的影响力还要大。

四、结论

第一,上证50对数收益率呈现出左偏,尖峰后尾的特点,并且有强烈的波动聚集,存在自回归的条件异方差,从检验结果可以看出历史的波动对将来的波动变化的影响变得逐渐减小。

第二,上证50的收益率序列存在比较显著的杠杆效应,也就是在相同的条件下,股市中的利空消息给市场带来的影响比利好消息带来的影响更大,也就是所谓的非对称效应。

第三,我们根据GARCH模型族对金融序列进行一系列的检验,得到了在正态分布、T分布以及广义误差分布下的参数,由参数可以得到模型在99%的置信区间内比较显著,从整体上来说正态分布的结果较为保守,而T分布和广义误差分布的效果要略胜一筹。