指数保费原理下似然比方法的信度估计

2018-06-29靳艳树吴黎军

靳艳树 吴黎军

(新疆大学数学与系统科学学院 新疆 乌鲁木齐 830046)

1 引言

信度理论是一种经验估费模型,是非寿险精算学的核心内容之一,其保费定价的基本方法是根据投保人或保单组合的历史索赔经历来预测未来的风险保费。信度的概念最早起源于Mowbray[1]和Whitney[2],并且提出了计算保费的公式:

上述的保费是假设过去的经验数据服从指数分布族并且已知先验信息。如果在实际运用中不能满足上述条件,那么上式将不再适用。因此,1938年Buhlmann[3]提出了一种无分布的信度模型。他将样本的过去索赔数据限定在线性函数类中,在Bayes[4]框架下利用最小二乘法得到了信度保费的估计为:其中,Z为信度因子,是整体均值为样本均值,从而建立了无分布的信度理论,为信度理论的发展奠定了统计基础。该模型被称为经典信度理论,20世纪60年代以来在精算领域被广泛关注。有关信度理论的详细介绍可以参考文献[4]。

但是,在大部分的经典信度理论中,因为我们一般是用平方损失函数来刻画保费与风险之间的相关程度,然而在平方损失函数下得到的保费是净保费,不具有正的安全负荷性。在破产理论中我们已经证明,若保险公司仅收取纯保费,则最终会导致破产。相关内容可参考文献Asmussen[5]。因此保险公司为了避免破产,就需要选择合适的保费原理来制定保费。很多学者将经典的信度理论中的平方损失函数修改为其他损失函数。例如Esscher将平方损失函数指数加权损失函数,从而得到了Esscher保费原理下的保费估计。随后,Heilmann[6]给出了在广义加权损失函数下的信度保费,Gomez-Deuiz[7]则建立了在平衡损失函数下的信度计,Weng等[8]则在指数损失函数下得到了相应的指数保费原理下的保费估计,PayandehNajfabad[9]得出了在熵损失函数下的信度模型,从而得出了最大熵原理下的信度保费,而赵珍[10]利用最大熵方法得出了在最大熵方法下的信度形式,胡莹莹[11]则在此基础之上得出了相对熵下的信度表达。

尽管通过修改损失函数可以得到不同的保费原理,但是上述保费原理下的信度估计中均涉及到复杂的参数,往往在实际操作中参数估计很难实现,而指数保费原理因有着简单的数学形式和许多良好的保费原理性质从而在实际保险中得到广泛运用。指数函数,如(2)式所示:

另一方面,保险公司在制定下一年保费的时候,往往希望下一年的保费与某个目标保费相差较小。此时利用经典的信度模型来制定保费,若前n年中存在着大额索赔则会使得下一年的保费比今年的保费增长很多,以至于投保人无法接受。因此,我们选取平衡损失函数来对这种差别进行惩罚。如此,既可以反应拟合优度,又可以反应目标保费。

设第i种风险的目标保费为δ0(X),δ0(X)可能是上一年的保费或保险公司的认可的某个保费,也可能和前n年的索赔数据有关或是常数。下面我们给出平衡损失函数的定义为:

其中,R是给定的权重,并且R∈[0,1]反应目标保费和拟合优度重要性的不同。(3)给出的平衡损失函数与实际较为符合,且包含了平方损失函数(R=0)。这类损失函数在近些年来得到了广泛的研究。文章在已有的研究基础上,在指数保费原理下利用似然比方法得出了相应信度保费估计,从而推广了经典的信度理论。

2 指数保费原理

定义2.1:若取损失函数(1)式,则指数保费P为:

记H为保费,以下是指数保费原理的一些性质,具体内容可参考文献[6]。

性质1(正安全负荷性):对任意的X和a> 0,有H(X)>E(X).

性质2(平移不变性):对任意的风险X及常数c>0,有

性质3(独立风险可加性):对任意的风险X和Y,且X,Y相互独立,有

性质4(次可加性):对任意的风险X,Y,则有H(X+Y)≤H(X)+H(Y).

基本假设与符号设定:

在经典的信度理论中,我们一般假设风险参数为Θ,X1,…,Xn为前n年的历史索赔额,假定Θ为随机变量。模型基本假设如下:

假设3.1:在Θ给定时,X1,…,Xn之间独立同分布且

假设3.2:

定义3.1:设X为随机变量,在给定样本观测值X1,X2,…,Xn的情况下,X的概率分布为P(X=Xi)=Pi.记R为似然比

定义3.2:假设离散型随机变量X1,X2,…,Xn,相应的概率分别为:p1,p2,…,pn,满足的约束条件是g1(⋅),g2(⋅),…,gm(⋅),并且

则满足以上条件的拉格朗日方程是:

事实上,通过最大化拉格朗日方程L可以求出p1,p2,…,pn.

由定义可看出,统计矩约束数目越多,说明已知信息越繁多,所解决问题的不确定程度就会越小。因此,我们根据似然比方法求得的概率分布,将是在服从统计矩约束条件下,使得似然比函数到达最大的一种概率分布。

3 指数保费原理下似然比方法的信度估计

在指数保费原理下,运用似然比方法可得到下面的信度保费。

定理4.1:假设保单组合同前n年的索赔数据是X1,X2,…,Xn,并且E(eaXi)=μ则未来索赔X_{n+1}的最佳线性非齐次估计为:

从而未来索赔Xn+1在指数保费原理下的最佳线性非齐次估计为:

满足以下两个条件:

(i)期望损失达到最小;

(ii)似然比函数最大.

则在指数保费原理下最终的信度保费估计形式为:

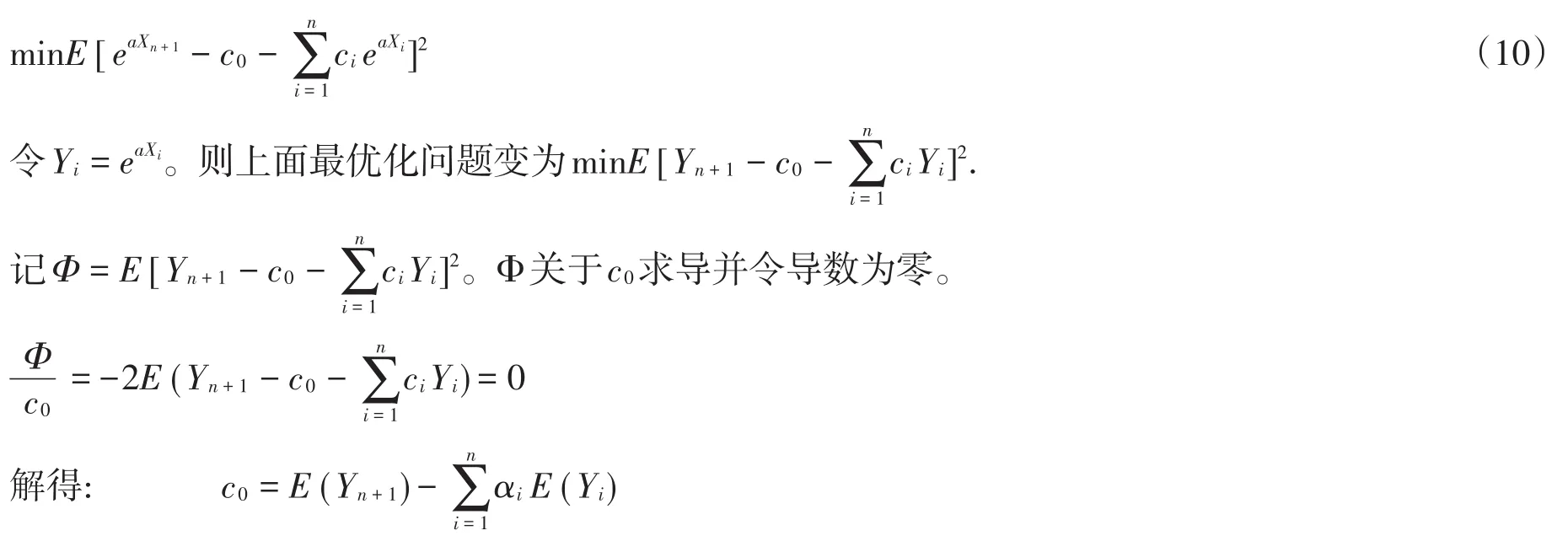

证明:我们首先解决下面最优化问题:

值得注意的是,给定风险参数θ,假设Xi(i=1,…,n)独立同分布。则在平方损失函数下,Bayes可以表示成线性信度公式的形式。Payandeh(2012)[12]将这种情况做了推广:当索赔服从对数凸分布时,运用最大熵的方法也可以把Bayes保费表示成线性信度公式的形式。

文章与 Payandeh(2012)[13]的不同之处在于:一方面,Payandeh是在净保费原理下得到的,而净保费不具有正的安全负荷性。文章是在指数保费原理下得到的信度估计次。因此,符合实际情况。Payandeh假设索赔Xi(i=1,…,n)服从对数凸分布,从而得出Bayes保费的线性表达形式,而文章在只假设索赔具有相同的期望,在经典信度理论的基础上结合似然比方法得出最优保费X̂n+1的线性信度表达形式。

另一方面,经典的信度理论是在给定风险参数θ,索赔Xi(i=1,…,n)之间独立同分布的条件下运用最小化期望损失的方法得到的,并且得到的权重系数是相等的。如果在Xi(i=1,…,n)具有相同期望的分布假设下,运用最小化期望损失函数的方法是计算不出权重系数αi(i=1,…,n)的。因此,文章运用最大化熵的方法对其进行了二次优化,从而求出权重系数αi(i=1,…,n)。

推论2:

齐次递归保费的最终保费形式为

由引理1可知在指数保费原理下的最终保费估计为

证明:

故推论2得证。

又α+β=1且α>0,β>0.从而0<β<1。

此推论表明年份较近的索赔比年份较远的索赔赋予更大的权重在实际运用中合理。

[1]Buhlmann,H.Experience Rrating and Credibility[J].ASTIN Bulletin.1967,4(3):199-207.

[2]Maolin PAN,Rongming WANG,XianyiWU.On the consistency of credibility premiums regarding Esscher principle[J].Insurance:Mathematics and Economics.2008,42(1):119-126.

[3]Asmussen,S.,Ruin Probabilities[J].Singaproe:World Scientific,2000.

[4]Gerber,H.U.,An Introduction to Mathematical Risk Theory[J].S.S.Heubner Foundation Monograph Series 8.Phil⁃adelphia:Irwin,1979.

[5]Bailey A.A generalized theory of credibility[J].Proceedings of the Casualty Actu-arial Society,1950,13:13-20.4

[6]Gomez-Deniz,E.,A generalization of the credibility theory obtained by using the weighted balanced loss funciton.Insurance:Mathematics and Economics.2007,(42):850-854.

[7]Wen,L.M.,WU,X.Y..Experience rating under the exponential premium principle[J].Science China.2011,41(10):810-876.

[8]Wen,L.M.,Lin,X.,Wang,J.L..The Credibility Model under Balance Loss Function[J].Chinese Journal of Applied Probability and Statistics,2009,25(5):553-560.

[9]Zhang Jinjin.Credibility premiums under relative loss functions[J].Chinese Journal of Applied Probability and Sta⁃tistics,2007,23(2):157-164.

[10]Frees,E.W.,Carriere,J.F.,Valdez,E.,Annuity valuation with dependent mortality[J].Journal of Risk and Insur⁃ance.1996,63:229-261.

[11]胡莹莹,吴黎军,孙毅.指数保费原理下的递归信度模型[J].黑龙江大学自然科学学报,2015,32(3):319-324

[12][13]Wen,L.M.,Gong,H.L..The Buhlmann Credibility Models with Dependent Risk Structure[J].Acta Mathe⁃maticae Applicatae Sinica.2010,33(4):732-740.

[14]Zheng,D.,Zhang,Y.,Wen,L.M.,The Credibility Models with Time Changeable Effects.Journal of jiangxi nor⁃mal university natural sciences edition.2012,36(3):249-252.

[15]Teng,Y.,Wu,L.J..Credibility premiums with double common effects obtained under theexponential premium prin⁃ciple[J].Applied Mathematics A Journal of Chinese Universities.2012,28(4:417-423).

[16]Jaynes,E.T.,Information theory and statistical mechanics.[J].Physical Reviews.1957,106:620-630.

[17]温利民,吴贤毅.指数保费原理下的经验厘定[J].中国科学2011,41(10):861-876.

[19]Abbas,A.E.Maximum-entropy utility[J].Operation Research.2006,54:277-290.

[20]张强,倪科社,吴黎军.平衡指数损失函数下的信度保费[J].经济数学,2014,31(2):106-110.