研发经费投入促进经济发展:是资本属性还是创新激励属性

2018-03-13王申令王良永

王申令,王良永

(1.安徽财经大学统计与应用数学学院,安徽 蚌埠 233030;2.安徽财经大学马克思主义学院,安徽 蚌埠 233030)

多年来中国不断增加R&D经费支出:从1996年全国R&D经费支出404.48亿元、R&D强度为0.67%,增加到2015年的14169.9亿元、R&D强度为2.07%。不断增加的R&D投入确实促进了中国经济增长[1]。投入的R&D经费不仅作为资本,还具有创新激励的作用。Solow模型的结论是,资本积累对经济发展只有水平效应而无增长效应,其作用有限,科技发展才是经济持续增长的唯一动力[2]。是否存在一种方法用于衡量R&D经费投入的资本属性和创新激励属性分别对经济发展的贡献呢?不断增加的R&D经费投入对中国经济发展的作用究竟是更多地体现在其作为资本的方面,还是在激励创新行为促进科技进步的方面呢?

尽管中国不断扩大研发经费投入,R&D强度不断提升,但仍不可与发达国家相比。2016年中共中央、国务院印发了《国家创新驱动发展战略纲要》表明,在较长时期内,中国将继续加大R&D投入力度。因此,国内学者更关注于R&D投入与经济增长的关系或R&D投入产出效率[3-4]。至于R&D经费的属性问题,王孟欣等[5]仅将R&D投入作为一种资本进行分析,忽略了其对创新的激励作用;郑德渊[6]的研究重点是中国企业R&D投资问题;国外学者主要在内生增长理论框架下探究R&D活动对经济增长的影响[7-8],而对R&D投入的具体性质以及不同性质对经济增长的影响没有做区分。关于研究方法,部分学者采用实物期权方法分析R&D投入,但其研究往往从微观视角出发,关注的是公司、行业等的R&D项目投资问题[9-10]。也有学者从宏观视角出发分析中国R&D投入,但研究重点是R&D投入产出效率评价[11]。

1 研究思路与模型设计

1.1 理论基础

本文主要探讨的问题是,中国不断增加的R&D经费投入对经济发展的作用体现在其资本属性上还是创新激励属性上。本文从中国R&D经费投入的实物期权特征出发,按照其对经济发展的作用性质分为资本属性和创新激励属性。根据中国R&D经费投入的实际情况和性质,在一定假设前提下,重新定义B-S期权定价模型的参变量,将满足经济发展且仅具有资本属性的中国R&D经费投入问题转化为实物期权的定价问题。

首先,要回答该问题可转化为实物期权定价问题的原因。陈金龙[12]提出,实物期权是一种有价值的或有决策、可用来设计和管理战略投资的思维方式。Schwartz[13]认为,实物期权方法是将金融上的期权理论应用到非金融领域所衍生出的方法;期权是有条件的决定,不确定性和代理的灵活性是期权价值的来源。以上思想为本文研究的问题转化为实物期权的定价问题奠定了理论基础。按照两位学者对实物期权本质的表述,本文所研究的问题具有实物期权特征,这是该问题转化为实物期权定价问题的基础;它不是严格意义上的实物期权,但这并不影响对其使用期权定价法。

中国R&D经费投入问题具有实物期权特征:

(1)该问题是一个决策问题。R&D投入是科学研究和技术创新活动所必需的物质基础,增加R&D投入能够促进科技创新并最终作用于经济增长[14]。孙晓华等[15]证实了在中国部分行业中存在R&D增长悖论。由此可见,在一定的科技、经济发展水平下,存在一个恰当的R&D经费投入量。

(2)从中国R&D经费实际投入情况来看,它作为不可逆的投资机会,类似于看涨期权。从实物期权的角度看,可以将中国R&D经费投入看作期权的购买,将投入量即投入引起的沉没成本视为期权费,得到经济以一定速度发展的机会。当然,可将这种思维方式用于设计和管理中国各个地区R&D投入预算。

(3)中国R&D经费投入同期权一样具有以小搏大的杠杆作用。R&D经费作为一种要素,不管是从其资本属性还是创新激励属性看,根据乘数理论,其投入会增加多倍于它的产出和国民收入。

不过,中国R&D经费投入问题不是严格意义上的实物期权:

(1)实施创新驱动发展战略,决定了在很长时间内中国R&D经费投入会继续增加。鉴于此,将中国R&D经费是否继续投入作为决策问题显然不合适,因为该问题的答案是肯定的,即确定“购买”该期权,这与实物期权中可以选择购买或不购买的情况相悖。

(2)从中国的实际情况看,R&D经费作为一种特殊用途的资本,它的投入一定会带来经济增长,即“购买”就意味着“执行”——带来经济增长,这与实物期权中可以选择执行或不执行的情况相悖。

(3)“执行”该期权会带来经济增长,那么受益的是谁?中国R&D经费投入一部分来自于政府拨款,决策方是中国政府,而最终带来的经济增长不仅反映在政府财政收入的增加,每一个市场参与者都会获得实际利益;另一部分资金来自于企业或个人,决策方、受益或损失方都是企业或个人。这与实际中实物期权的决策方、投资方、受益(损失)方是一体的情况相悖。

对此,可这样解释:①由于不确定的是经费投入量,所以可以将投入量作为待决策问题,这样“购买”与否的问题转化为花多少钱“购买”的问题;②“执行”该期权会带来经济增长,但每年的R&D经费投入是不同的——“购买”该期权的费用不同,所带来的经济增量也不同——该期权的“执行”结果不同;③中国的财政收入主要源于税款,政府代表全体人民的利益做出决策,“执行”该期权带来的经济增长使全体人民受益。此外,企业的所有者是人,企业的管理者代表企业做决策,企业受益(受损)归根结底还是人受益(受损)。因此,从“取之于民,用之于民”的角度看,可认为该期权的决策方、投资方、受益方均为人民。

综上所述,将中国R&D经费投入问题转化为实物期权的定价问题是具有一定理论基础的。在实际工作中,实物期权估值与金融市场估值存在一致性,可以用金融中的期权定价模型来确定“购买”该“实物期权”的费用,即满足既定的科技、经济发展条件且仅具有资本属性的中国R&D经费投入量。

1.2 参变量设计

以上分析把中国R&D经费投入问题转化为实物期权的定价问题。下面将就实物期权的定价问题建立模型并做参变量设计。首先,结合B-S期权定价模型,根据中国R&D经费投入的实际情况和性质,重新定义参变量。

标的资产本身是期权价值的源泉,如标的资产价值(S)、期权执行价格(E)、漂移率(μ)、波动率(σ)、无风险利率(r)、期权距到期日的时间(T-t),T是到期日,t是当前时刻,可将期权价值写成V(S,t;σ,μ;E,T;r),以下简记为V(S,t)。其中,S和t是变量;σ和μ是与资产价格有关的参数;E和T是有关期权合约细节的参数;r是与资产的计价货币有关的参数。针对中国R&D经费投入的特殊情况和性质,对以上变量和参数分别做以下定义:

定义1:定义第t期的标的资产的价值(St)为由第1~t期的科技进步带来的经济增长总和。

标的资产是指期权价值所依赖的金融工具[16]。本文将中国R&D经费投入问题看作实物期权,R&D投入是为了推动科技发展进而促进经济增长,这也是R&D投入的价值所在。另外,每一期科技和经济的发展都不是在建造空中楼阁,而是在前一期基础上发展起来的,所以就本文研究问题来看,可做以上定义。

定义2:定义第t期的期权执行价格(Et)等于第1~t-1期的科技进步所带来的经济增长之和,即Et=St-1。

金融上对Et的定义是标的资产能被买入或卖出的价格,它是有关期权合约细节的已知量。由于本文研究问题可看作具有看涨期权特征的实物期权,在制定第t期“期权”合约(即中国第t期R&D经费投入计划)时,默认第t期投入带来的产出增量≥0。另外,Et未知,且仅有St-1的信息,所以St-1是我们对第t期标的资产实际价值的最低预期(期望),同时也是第t期“期权”合约中能够被接受的执行价格,即Et=E(St|St-1)=St-1。

定义3:第t期漂移率(μt)的存在性。

在金融期权的定价中,μt的大小虽然不产生影响,但有意义。成立期权定价公式的前提是St服从Markov-Weiner随机过程,以下将证明μt存在和St服从该过程。

(1)

(2)

其中,Yt为第t期的国内生产总值。St服从Markov-Weiner随机过程,只需说明式(2)服从形式:

dS=μSdt+σSdX

(3)

其中,dX~N(0,dt)。可将式(3)写成形如:St-St-1=μtStΔt+σtStΔX。将式(2)代入该式,由对应项系数相等可证μt的存在性,在实证中可采用OLS法估计μt。由μt的存在性,说明本文定义的St具有式(3)右侧第一项的形式,第二项是波动率(σ)与期权价值(S)和一个维纳过程的乘积。对此的解释是,本文定义的St与宏观经济运行情况有关,现实中诸多因素影响宏观经济运行,其影响力与经济的规模和波动情况相关。所以,St近似服从Markov-Weiner随机过程。

定义4:波动率(σ),σ2=

金融上,波动率反映的是标的资产价值随时间变化的情况,波动率越大,期权越值得投资,其价格也越高。本文的σ反映了科技进步对经济发展影响程度的变化,所以σ越大,“期权”越值得投资,“期权”的价格越高。

定义5:无风险利率(rt),我们定义第t期的资本贡献率为无风险利率。

定义6:期权距到期日的时间(T-t)。我们定义T-t=1,即“期权”的时效为一年。

根据以上分析,可知该“期权”具有欧式看涨期权的特征,到期日来临才能够“执行”。本文的数据均来自《中国统计年鉴》《中国科技统计年鉴》以及《全国科技经费投入统计公报》等,有关数据每年整理汇总一次,所以取T-t=1,即“期权”的时效为一年。实际中,R&D活动并不一定在一年内出成果,一项科研活动的完成时间可能是3~5年或更长。在中国,85%以上的R&D经费来自政府和企业,且企业资金:政府资金>2:1,2008年后均高于3:1,即企业决定了65%以上的R&D经费所投资的研发项目。企业的投资以盈利为目的,出于对机会成本和资金流动性的考虑,企业希望获得尽可能多的收益并尽早收回资金,大多不愿投资时间长、收益低的R&D项目,这类项目一般由政府投资。企业会密切关注投资项目的进展,并在年终时核查,如果该R&D项目未带来一定效益,企业会缩减乃至取消该项目下一期的投资。综上所述,绝大部分的研发经费资助的R&D项目均能在一年内有一定经济效益,其余类似基础研究等时间长或效益不显著的R&D活动由政府投资,鉴于其比重小且对经济的短期影响可以忽略,以上定义是合理的。

1.3 模型设计

因为本文研究的不是严格意义上的实物期权,在一定的假设前提下,期权定价模型才得以成立,假设如下:

假设1:每一期的R&D经费都是一次性投入,且在期初投入,至期末用完;假设2:不同期的R&D经费只在投入量上有区别,忽略来源、结构等差异的影响;假设3:不考虑中国区域间或与其他国家间的R&D人员流动问题。

经过以上分析,可利用期权定价模型得到在现有科技、经济发展条件下仅具有资本属性的中国R&D经费投入量,而实际上投入的R&D经费不仅具有资本属性,还具有创新激励属性。因此转变思路如下:

两边能够通过期权定价模型连接起来,是因为中国R&D经费投入具有实物期权特征。以下我们将以B-S期权定价模型为基础,得到“一定量资本”的具体公式。

首先,利用期权价值与标的资产价值的关系构造投资组合:∏=V(S,t)-ΔS

(4)

其中,∏是组合价值等式。右边的第一项表示期权,第二项表示Delta(Δ)单位的标的资产空头。时间从t→t+dt时,∏如何变化?∏的变化分别来自期权价值的改变和标的资产价值的改变,即d∏=dV-ΔdS。

(5)

(6)

再由无套利原理,于期权而言,有d∏=r∏dt,本文定义第t期的资本贡献率为rt。根据本文的研究思路,R&D经费虽然具有两种不同属性,但这两种属性均能促进经济增长。从用途看,预备用作研发经费的这部分资本或者被投资于R&D项目,或者被用于扩大再生产过程;从结果看,这部分资本将作用于经济发展。所以,该式可解释为,将这部分资本投资于R&D活动所带来的经济效益等同于“一定量资本”的投资作用。这也是本文的创新之处,由R&D经费的资本属性和创新激励属性入手,从它们对中国经济发展的效益差异进行分析,从而将这两种属性的作用具象化。

将式(4)和式(6)代入d∏=r∏dt,等式两边同除以dt,整理得到:

(7)

由于本文的研究对象具有看涨期权特征,在到期日T,终值条件为V(S,T)=max(S-E,0)。综上,参考B-S期权定价模型求解以上公式,直接给出以下公式:

期权价格,即仅具资本属性的R&D经费投入量=SN(d1)-Ee-r(T-t)N(d2)

(8)

其中,N是标准正态分布,

根据式(8),可计算出中国各年度为达到与该年度R&D经费投入带来的同等程度的经济发展,所应该投入的资本。由于实际投入的R&D经费兼具资本属性和创新激励属性,对经济发展的促进作用相辅相成,能够达到“1+1>2”的效果,所以为了达到与实际R&D经费投入相同的经济效益,仅具资本属性的R&D经费投入量,即“期权”价格应该远远大于实际R&D经费投入量,这是可以预知的。

2 实证过程与结果分析

2.1 数据处理

首先,得到以上模型的参变量值。根据参变量的定义,采用杨少华等[17]的测算方法,选取中国2000—2014年时间序列数据,测算出各年度的科技进步贡献率。由式(1),将资本贡献率EK、劳动贡献率EL、科技进步贡献率EA分别写为:

β=人均可支配收入/人均生产总值,α=1-β

Kt=Kt-1(1-δt)+It/Pt

(9)

(10)

其中,It和Pt分别为第t期的固定资产投资额(当年价)和以2000年为基期的投资价格指数。再根据张军[19]等给出的以2000年当年价估算的中国资本存量,即可求得2000—2014年的Kt,进而求出EAt,EKt。将测算出的EA代入式(2),可求出第t期的“期权”标的资产的价值St,然后由定义2可得第t期“期权”的执行价格Et,由定义5将第t期的资本贡献率EKt作为无风险利率rt。

2.2 实证结果

在测算出式(8)的所有参变量后,利用MATLAB软件求出中国2000—2014年的“期权”价格,即仅具资本属性的R&D经费投入量,如表1所示。

表1中某些年份的科技进步贡献率接近零乃至为负,不是表明中国科技发展水平停滞或退步,而在于本文的测算方法上,由于本文是从经济发展的结果反推科技进步情况的,所以在经济发展增速放缓的年份出现以上结果是可能的,而在这些年份里仍然大幅提高中国R&D投入水平值得我们反思。

2.3 结果分析

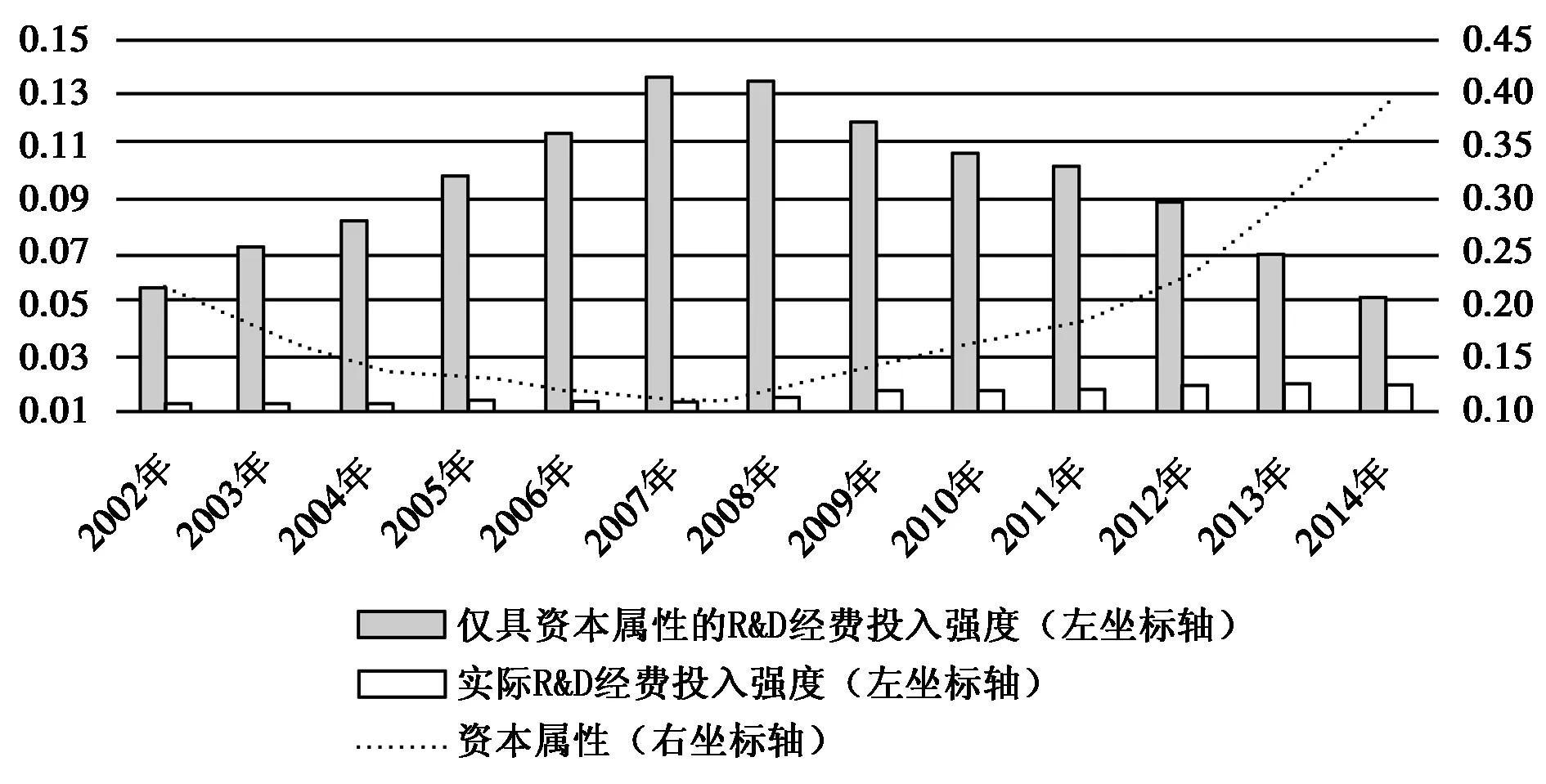

观察表1,不难发现,仅具资本属性的R&D经费投入量远大于实际R&D经费投入量,这符合我们的预期,同时也验证了本文关于中国R&D经费投入对经济发展的作用不仅体现在其具有的资本属性上,还体现在创新激励属性上的观点。而且,测算值与R&D经费投入实际值之差不是一成不变,而呈现一定波动,在2002—2008年间,二者差距逐渐扩大,并且于2008年达到峰顶;在2008—2014年间,二者差距急剧缩小,但直至2014年,差距仍不可忽视。按照本文的研究思路,由于实际R&D经费投入量兼具两种属性,而测算值仅仅具有资本属性,根据期权定价模型,在中国宏观经济运行的大环境下,二者推动的经济发展是等量的,所以二者之间的差距反映了中国R&D经费投入的创新激励属性在两种属性共同作用中所占比例的大小。另外,由于测算值与实际投入值均与中国经济发展情况密切相关,为了排除不同年度经济发展差异的影响,更直观地查看二者的差别,我们引入R&D强度(研发投入/GDP)概念,将比较结果绘制如图1所示。

表1 中国2000—2014年测算结果

注:表中“期权”价格和实际R&D经费投入都是以2000年为基期调整的。

图1 仅具资本属性的R&D强度与实际R&D强度比较

2002—2014年,仅具资本属性的R&D强度呈现出明显的倒“V”形状,实际R&D强度稳步增加,在2002—2007年,由于仅具资本属性的R&D强度增长的幅度大于实际R&D强度,所以二者的差距不断扩大并在2007年达到最大,2007年后二者的差距不断缩小。为了衡量中国R&D经费投入两种属性分别发挥作用的大小,我们设计了新的指标,如下所示:

反映资本属性→μ=实际R&D强度/仅具资本属性的R&D强度

(11)

反映创新激励属性→ν=1-μ

(12)

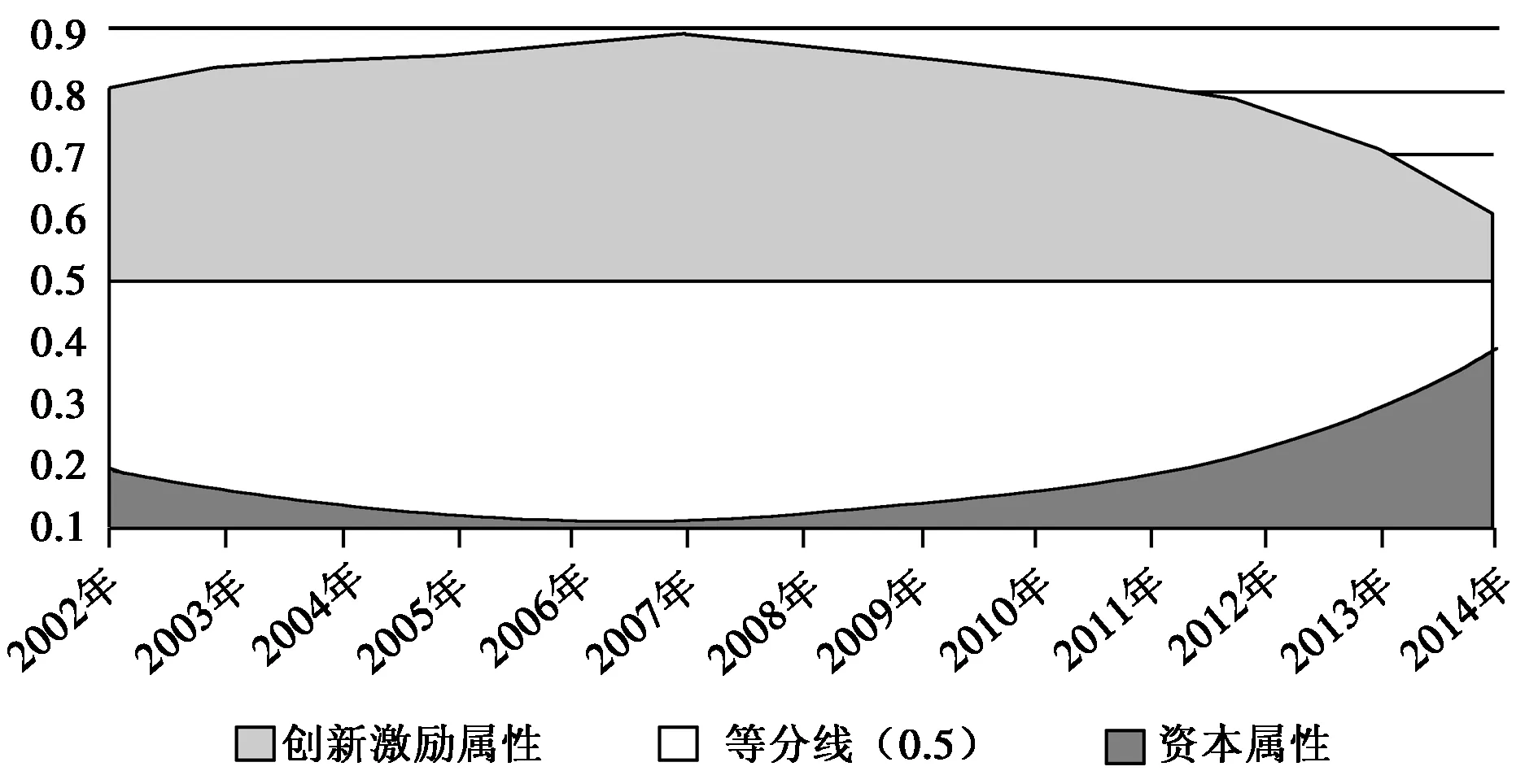

由本文的研究思路和模型设计方法可知,式(11)能够反映资本属性在两种属性共同作用中所占的比重,而且本文认为R&D经费投入对经济发展的作用体现在这两种属性上,所以默认μ+ν=1,由式(11)可直接推出式(12)。为了观察2002—2014年R&D经费投入的资本属性的比重变化情况,在图1中用虚线绘制曲线图。从图中可以看出,资本属性占比曲线近似U型:2002—2007年资本属性所占比重随时间推移,平稳下滑,在2007年达到最低点;2007—2011年资本属性占比上升速度相对平稳,但在2011年后陡然提升,上升速度加快。为了比较两种属性所占比重的变化情况,我们将二者的曲线绘制于图2上,由于默认二者之和等于1,所以两条曲线关于0.5等分线对称。与资本属性占比曲线相反,创新激励属性占比曲线近似倒U型,在观察年度内,该曲线均浮于0.5等分线之上,在2007年达到最高点,之后不断下滑且速度加快。二者相反的变化情况使得在2007—2014年创新激励属性占比下降而资本属

图2 R&D经费的两种属性对经济发展的作用趋势

性占比上升,二者的占比曲线快速向0.5等分线靠拢,所以二者的差距快速缩减。

综上所述,2002—2014年R&D经费投入的创新激励属性对经济发展的作用显著高于其资本属性,创新激励属性经历了先平缓增强,在2007年达到最高,之后快速下降的变化,而资本属性的变化情况与之相反。以上情况说明,R&D经费投入确实起到了激励创新推动科技进步促进经济发展的作用,并且该作用强于其作为资本对经济发展的推动作用,但在2007年之后不断减弱,而作为资本的作用在不断增强,所以二者的差距快速缩小。换句话说,不断增加的R&D经费投入越来越多地体现出其作为资本的属性。在研究年度内,其创新激励属性仍占有优势,但正在不断减弱,可以预知在不久后这种优势将会消失乃至扭转为劣势。

3 结语

本文依照中国R&D经费投入对经济发展的作用将其性质分为资本属性和创新激励属性,并根据该投入的实际情况和性质,说明其具备实物期权特征,构建了有新含义的B-S期权定价模型,求得在给定条件下只具有资本属性的R&D经费投入量公式。在此基础上,将2000—2014年的经济、科技发展情况作为样本,测算出只具有资本属性的R&D经费投入量。然后,比较测算值和R&D经费实际投入值,我们发现,R&D经费投入的创新激励属性较其资本属性对经济发展作用更显著,然而2007年以后,创新激励属性的作用急遽减弱,资本属性对经济发展的作用逐年提升,也就是说,不断增加的R&D经费投入愈来愈展现出其资本属性。

本文认为,对R&D投入规模和投入结构做一定调整是必要的,特提出以下建议:

(1)关于投入规模。目前,中国R&D经费投入的总量较大,但投入强度相对于发达国家而言仍然偏低,所以不断增加R&D经费投入是中国的长期趋势。然而,本文的研究发现,不断增加的R&D经费投入越来越多地通过路径2,而不是路径1来作用于经济发展。因此,在扩大R&D投入规模的同时,可以考虑放缓R&D投入强度提升的速度,使得R&D经费投入被有效吸收,更多地通过激励创新来推动科技进步,进而促进经济发展,而不是主要发挥其作为资本的作用。

(2)关于投入结构。考虑到中国R&D经费投入愈加展现出资本属性,为了使其更好地作用于激励科技创新,应提高对基础研究的投入比例,使得R&D经费投入被有效吸收。由于基础研究成果转化为技术的时间偏长,经济效益在短期内不明显,多数企业不愿投资基础研究,这也是基础研究支出在中国R&D支出中比例偏低的原因,但是诸多技术进步源于基础研究成果。在这种情况下,国家应该增加基础研究方面的投入,并且加强对进行基础研究的企业、单位或个人的支持力度,从而谋求中国科技、经济更长远的发展。

(3)关于协调政府R&D资助政策和企业R&D投入的关系。一方面,企业资金在中国R&D经费投入中比重较大,企业的趋利性使其在选择可投资的研发项目时具有一定偏向性,从而导致中国的R&D经费投入向某些领域倾斜,极有可能造成该领域投资过度,但创新效率偏低,同时其他研发项目资金匮乏;另一方面,政府面向企业的R&D经费资助政策会增加企业本身对某些研发项目的投入,并引导企业进行某些领域的科技创新。由此可见,合理地安排中国政府R&D资助政策,引导和推动企业进行技术创新,不仅能够提升其资助效果,而且对中国建设创新型国家、实现经济持续健康发展具有重要意义。

[1]卢方元,靳丹丹.我国R&D投入对经济增长的影响——基于面板数据的实证分析[J].中国工业经济,2011(3):149-157.

[2]ROMERD.Advancedmacroeconomics[M].上海:上海财经大学出版社;McGraw-Hill,2001.

[3]严成樑,龚六堂.R&D规模、R&D结构与经济增长[J].南开经济研究,2013(2):3-19.

[4]程时雄,柳剑平.中国工业行业R&D投入的产出效率与影响因素[J].数量经济技术经济研究,2014(2):36-51.

[5]王孟欣,王俊霞.R&D资本的性质分析[J].商业经济研究,2012(34):61-62.

[6]郑德渊.R&D的经济性质研究[D].上海交通大学,2001.

[7]SEGERSTROM P S.Innovation,imitation,and economic growth[J].Journal of political economy,1991,99(4):807-827.

[8]BARRO R J,SALA-I-MARTIN X.Economic growth[M].2nd ed.Mit Press Books,2003.

[9]MANAGI S,ZHANG Z,HORIE S.A real options approach to environmental R&D project evaluation[J].Environmental economics & policy studies,2016,18(3):359-394.

[10]叶莉,赵璐佳,陈立文.房地产开发最佳投资时机的选择[J].统计与决策,2011(21):65-68.

[11]马琳.中国研发投入及其产出效率省际比较研究[D].吉林大学,2014.

[12]陈金龙.实物期权定价理论与应用研究[M].北京:机械工业出版社,2007.

[13]SCHWARTZ E.The real options approach to valuation:challenges and opportunities[J].Latin American journal of economics,2013,50(2):163-177.

[14]李琳.科技投入、科技创新与区域经济作用机理及实证研究[D].吉林大学,2013.

[15]孙晓华,辛梦依.R&D投资越多越好吗?——基于中国工业部门面板数据的门限回归分析[J].科学学研究,2013,31(3):377-385.

[16]WILMOTT P.Paul wilmott on quantitative finance[J].Wiley john+Sons,2000.

[17]杨少华,郑伟.科技进步贡献率测算方法的改进[J].统计与决策,2011(8):22-24.

[18]宋海岩,刘淄楠,蒋萍.改革时期中国总投资决定因素的分析[J].世界经济文汇,2003(1):44-56.

[19]张军,吴桂英,张吉鹏.中国省际物质资本存量估算:1952—2000[J].经济研究,2004(10):35-44.