论述营改增对工程计价体系及工程造价变化的影响

2018-03-06王韶东

孙 婷 王韶东

(大连财经学院 辽宁大连 116600)

在营改增运行后,企业税负受到影响,增值税只能对产品或者是服务项目予以纳税处理。借助营改增能改善传统项目中重复征税的问题,确保第二产业和第三产业之间能形成更加有效的链条结构。也正是由于营改增项目的运行,一定程度上推动了经济结构的系统化调整。

1 案例

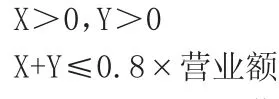

为了有效分析和计算营改增对税额的影响,本文将建筑企业进项发票税额税率进行系统化简化处理,其中,大批量材料的进项税额设定为17%,劳务分包进项税额为3%,建筑业营业税税额为3.477%,结合基本的计算公式对营业税额、增值税额等进行计算。结合项目跟踪的情况进行调查,同一个建筑项目,无论是规模还是造价体系都相同的工程项目,在营改增前和营改增后会产生不一样的结果,究其原因,主要是由于税额的差异。

若工程项目营业额为100万元,将数据代入公式:

3%×X+17%×Y≥营业额÷(1+11%)×11%-营业额×3.477%

其中,建筑项目中企业平均利润额占据总造价的20%左右,则材料费和人工费占总造价的80%,因此计算过程应用0.8,则能推导出相关结论为结合数据模型进行计算,能对劳务分包取得的3%进项税额定基数进行分析,相关数据在51万元以下,大宗采购取得的17%进项税税额基数则在28万元以上,结合百分比对相关劳务分包数据予以分析,能得出进项税关系。因此,营改增项目运行后,税额和营业税期间税额分界点相同,只有尽可能获取进项税额发票,才能为建筑企业减少税负降低成本提供保障。

如果可抵扣进项税额减少或没有,则企业会面临亏损风险,营改增后,造价也存在大面积增加的可能性。结合案例不难发现,在营改增项目落实后,无论是计税方法、成本费用、缴纳税款还是营业收入,都呈现出较为明显的变化,其中,增值税的成本费用计算上游的可抵扣进项税额并不计入相关计量结构。

2 建筑企业营改增前后计税变化和风险

在实际项目运行机制建立的过程中,建筑企业营改增也会面临较多的市场风险项目,要建立健全系统化管控机制和完善机制,确保风险处理工作能为企业和谐化步骤有效落实,升级纳税实际情况的分析完整度,维护控制工作的践行效果。

(1)纳税人身份的选择,在实际计价管理工作开展过程中,一般计税还是简易计税的选择十分关键,不能一概而论,而是要结合企业的实际资产和营收效果进行判定。

(2)供应商和分包商的筛选,在实际管理工作开展过程中,供应商和分包商纳税人的身份会直接对建筑行业的增值税税负产生影响,要从根本上建立健全更加有效的管控机制,从而恰当选择供应商和分包商,并且取得有效的增值税专用发票,践行国家营改增的相关要求和决定,从而实现税额抵扣,维护营改增风险管理控制效果的最优化。

(3)混业经营问题,结合税法政策的相关结构和要求,对混业经营不同的税率项目要给予重视,建构分开核算的管理机制。若是已经签订了施工合同亦或是劳务合同,就要对具体问题进行具体分析,中间就会涉及到不同税率的劳务项目,这就需要相关人对合同中的具体问题进行集中的核算和标注,从根本上保证财务分别核算水平的实效性,也能有效降低税负成本。

(4)延迟纳税,一般而言,在合法的前提下借助税务筹划机制形成延迟纳税的财务管理机制,这种情况尤其是在进项税难以全额抵扣时需要相关人员对财务活动进行有效调整。其中,工程没有动工,建筑企业没有收到业主的预付款项,都会对财务管理产生影响。在营改增项目运行后,整体增值税要将销项税额作为计算依据和根本,尤其是对不包含销项税额的销售额度作为计算根本,在完善计算基数时,需要相关部门管理人员将原有工程造价中的组成要素所包含的进项税额进行有序剥离。在这个过程中,要利用不含税工程造价,将其作为根本的计税基数,实现了价税分离的工程目标。另外,造价管理部门为了顺应营改增的相关要求,在工程计价管理方面也要建立更加具有独立意义的管理框架,结合差异化专业、差异化类别对工程项目进行测算处理,维护综合分析能力,从而有效制定关于营改增后基础性工程定额实施建议,确保相关管理项目的调整机制结合实际[5]。

除此之外,为了全面整合进项发票不足的问题,要结合项目跟踪机制,完善管理措施,结合企业调查的方式,优化解决相关问题。①要按照计划对材料采购方式予以分析,转变传统的统一化采购措施,企业结合实际情况成立招标采购部门,并且统一完善框架采购招标工作,在降低成本的同时,保证进项发票的足额管理。②要针对行业特征进行系统化分析,结合整体工作计划建立健全有效的运行机制,并且科学性的分摊进项发票,告别传统旧模式,为企业全面发展提供保障。③要逐步淘汰较小规模的材料供应商,结合招标采购部门的实际要求,有序提高项目合作管理水平,积极践行成本分析机制,并且从根本上建立核心化成本核算控制机制。

3 营改增背景下工程计价体系变化

本文将工程项目作为研究重点,在建筑业运行营改增项目前,办公楼、住宅以及市政工程项目的工程造价进行税额计价组成结构如下:①办公楼分部分项工程费1千万,措施项目费640万,规费60万,其他项目费36万,最终营业税税金30万。②住宅楼办公室分项工程费1千万,措施项目费610万,规费62万,其他项目费37万,最终营业税税金31万。③道路市政工程项工程费1300万,措施项目费780万,规费80万,其他项目费48万,最终营业税税金39万。

而在营改增项目后,在实际计算过程中,要对进项税额能否取得增值税和扣税凭证予以分析,也就是说,要集中考量材料费区分增值税凭证。一部分调整可得折旧费、大修理费以及经常修理费进项税额按照17%增值税税率予以核算,而其中的安拆费和场外运输费要按照其11%的计算结构进行核算,企业管理费进项业务则要将办公费、固定资产使用费和工具使用费等作为综合数据。

使得营改增后,相关进行税额计价组成结构出现了变化:①办公楼分部分项工程费1千万,措施项目费89万,规费3.6万,其他项目费4100元,最终税金93万。②住宅楼办公室分部分项工程费1千万,措施项目费85万,规费3.8万,其他项目费4300元,最终税金89万。③道路市政分部分项工程费1300万,措施项目费108万,规费费4.9万,其他项目费5500元,最终税金113万。

除此之外,营改增模式中,企业进项税抵扣是关键,要按照有序管理机制增加实际税费,保证企业成本得以增加,且企业在购买材料时就能索取正规化发票,保证企业经济利益和利润的平衡结构符合需求。

(1)计价材料费的除税,在现行计价体系中,计算的材料费用和专业化材料费调整系数相乘,需要按照不包含增值税可抵扣进项税额的价格展开最终的计算。

(2)机械的使用费进行有效的除税处理,按照现行计价体系对相关费用进行计算,机械费用和专业的机械费调整系数相乘,得出相关参数。

(3)企业管理费,要结合现行计价体系对专业化管理予以调整。建筑行业要在满足销项税税率的同时,结合工程造价的税金管理工作水平以及社会化增值税抵扣环节的健全效果,从而完善处理机制和项目运行策略[6]。

4 营改增背景下工程造价变化

在营改增背景下,企业工程造价的变化也能借助公式对其进行核算,建筑行业在对营业税进行计算的过程中,也要确保税前工程造价的人工费以及材料费处理效果更加有效。作为增值税的计算基数,要在税前工程造价中的人工费用、项目费用、材料费用、施工机具使用费用、企业管理费用等进行合理化的价格计量,确保价税分离效果符合标准,计税基数会在扣减各费用的同时,使得项目抵扣进项税额大幅度减少。

5 结束语

总而言之,在建筑行业营改增项目全面落实的基础上,要对计价规划和计价体系予以关注,整合调整管控措施的同时,维护工程造价项目的合理性,完善调控效果和服务依据,确保营改增模式中,建筑行业能在优化自身发展结构后顺利过渡,也为实现建筑行业可持续发展的目标奠定坚实基础。

[1]王韶东,迟晓训.“营改增”形势下建筑工程进项发票取得数量的数据模型分析[J].工程技术研究,2017(04):35~36.

[2]曹蕾.谈营改增对工程计价体系及工程造价变化的影响[J].山西建筑,2017,43(02):239~240.

[3]陈慧,赵阿敏,邱翔,等.营改增计价规则调整存在的问题及其影响研究[J].建筑经济,2017,38(03):63~65.

[4]住建部部署营改增后工程计价依据调整工作[J].中国勘察设计,2016(03):7.

[5]邹建文.建设工程项目管理应对营改增的关键问题研究[J].建设监理,2017(02):37~40.

[6]张伟.“营改增”对应建筑工程计价体系的演变和对施工利润的影响[J].中国房地产业,2016(19):206~207.

[7]周守渠,郭卫.浅析建筑业“营改增”对石油建设工程投资造价的影响[J].石油规划设计,2015,26(06):49~52.