薪酬激励对企业创新绩效的影响

2018-02-03王晓蕊葛玉辉

王晓蕊 葛玉辉

摘要:本文基于总体报酬模型,通过引入内外部报酬激励制度,探讨带有管理自主权调节的薪酬激励对企业创新绩效的影响。以我国东部沿海大型上市公司为研究对象,构建模型,分析变量之间的作用机制,并利用层级回归分析进行检验。研究结果表明:内外部薪酬激励的共同作用对企业创新绩效有显著影响,且内部报酬对企业创新绩效存在边际效果不断增大的积极作用;同时,TMT管理自主权越大,对该影响产生的积极效应越强。

关键词:TMT 总体报酬模型 报酬激励 管理自主权 创新绩效

一、引言

薪酬管理在人力资源管理中有重要作用,能够激发员工努力工作和积极创新的热情。当前,在我国主推国家创新战略背景下,如何用合适高效的激励机制驱动人才资源创新,是非常有意义的研究领域。另外,在知识经济时代,创新是企业抢占市场并获利的核心。对大型上市企业而言,要持续开辟市场,并得到消费者青睐,必须利用变革和技术创新。综上,本文在国内外研究基础上,加入TMT管理自主权这一调节变量,对薪酬激励如何影响企业创新绩效的机理进行理论探索,提供实证支撑。

二、理论基础与假设

(一)薪酬激励对创新绩效的作用

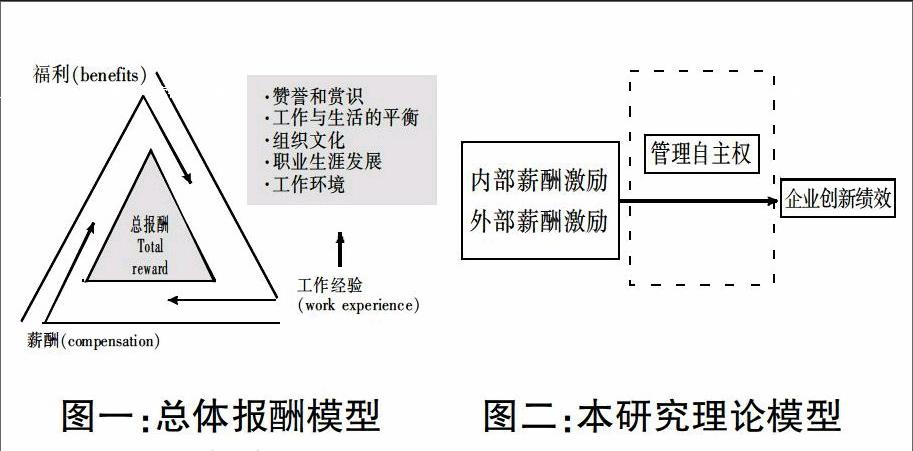

Eisenberger等人在近年的研究中明确指出,能被预期、且挂钩绩效的货币奖励能积极影响员工的创新行为及绩效。而员工的创新绩效集合就是企业的创新绩效的体现。薪酬激励目前已发展出两个细分领域。其一,外部激励是指从事某项活动的外部因素,排除对该项活动本身的兴趣。典型的外部激励包括工资提升、货币报酬及外部绩效评价。其二,内部激励更注重个体层面的心理需求,通过激发个体兴趣和精神动力等引导员工产生积极的心理和行为。由于很多时候内部动机更易驱动创新,由此看来,内部激励可能更有效,仅由外部评价或报酬奖励,或许会降低个体的自主创新,人员的注意力受扰乱而被转移到如何获取实物报酬的错误轨道,这就削弱了其主动创新行为。近年来,总体报酬(total-rewards)(图一)的概念引起学者的重视。2006年,美国薪酬协会(Worldatawork)发布了最新的总体报酬模型,该模型更强调除货币报酬和福利外的因素,如绩效认可、工作与生活平衡以及员工职业生涯发展等内部激励方式。曾湘泉等学者认为将内外激励手段进行结合的总体报酬,有助于促进员工的内外部行为动机,是促进员工创新的综合激励机制,该研究小组提出内在激励和外在报酬对促进人员的创新行为有互补的交互效应。

从Hambrick等提出“高阶理论”以来,国内外学者相继展开对高管团队对企业创新的影响的深入研究,主要集中探讨TMT内外部特征与企业创新绩效的联系。以上研究得出了不同的结果和结论。Ham-brick等四认为,在研究过程中为防止可能得出有差异的结论,需要考虑团队过程、环境或者其他因素的中介或调节作用。于是,少数学者开辟新径,探索团队过程等变量对TMT特征与企业创新绩效关系的调节或中介作用,得出新颖但不失真实的结论。总结以往文献,发现关于团队个体和层次因素与企业创新关系的研究很广,但很少有研究是以TMT层面因素作为调节效应探索对企业创新绩效的影响。综上所述,以大型上市公司作为研究对象,探析在引入高管个体创新自主权的调节作用下薪酬激励对企业创新绩效的影响。由此,本研究提出以下假设:

H1:外部报酬对企业创新绩效存在“L型”关系;

H2:内部报酬对企业创新绩效存在边际效果不断增大的积极作用:

H3:初期,外部报酬对企业创新绩效起主导作用,后期,内部报酬起主导作用。

(二)TMT管理自主权的调节效果

TMT管理自主权是其对自身在战略决策的制定与执行过程中所拥有真实权力的感知。战略选择理论认为,面对产业不断升级的情形,TMT管理自主权不但能培养成员的正向认知,还能优化团队决策效率,达到增强企业的创新战略目的。张长征等学者的研究指出,要有效促进企业的创新活动需要依赖管理者的管理自主权的稳定提高。另外,连燕玲等人认为管理自主权越高,越有利于强化管理者实施创新战略,从而得到一个满意的创新绩效。张三保等学者提出管理自主权有助于管理者在动态环境中采取调整的创新战略,来应对变化多端的复杂环境。TMTD管理自主权能有效促进TMT能力出色发挥,从而带给企业创新绩效的提高。由此,提出以下假设:

H4:TMT管理自主权在薪酬激励与企业创新绩效之间具有积极的调节作用

三、研究过程

(一)研究样本

本研究调研的样本数据来自环渤海和长三角地区,以大型上市企业的TMT为研究对象,共发放纸质和电子问卷510份,回收387份,回收率为75.8%,剔除无效问卷,得到有效问卷334份,有效率为86.3%。

(二)变量设计检验

自变量——本研究的自变量是将薪酬激励拆分后的内、外部报酬激励。其中,外部报酬主要考虑货币薪酬。受测人员被要求自行评估是否对该报酬方式满意以及满意程度,以0-10分为基准,0分代表受测人员极不满意其报酬激励,10分代表受测人员非常满意企业实施的报酬激励,最终将评价分加总平均得出外在报酬分值。该量表内部一致性系数为0.54,有较好可信度。内在报酬则包括认同创新行为、提供学习资源、有效沟通、指导改良、维护良好的人际关系五项,测量及计分方式同上,该量表的Cronbaeh,α系数为0.75,具有较好可信度。因变量——本研究以企业创新绩效作为因变量。我们据王晶晶等自行开发的企业创新绩效问卷,共2个维度:企业创新产能(6个题项)及企业创新项目投入(4个题项)。采用Likert5分等级量表测量这2个变量。获得问卷Cronbaeh,α为0.835,符合心理测量学数据指标。控制变量——本研究将样本个体及工作基本特征(如性别、年龄、在职等级和工作年限等)作为控制变量。

四、数据检验和结果分析

(一)信度和效度分析

我們对数据进行处理是基于SPSS软件,通过描述性统计以及层级回归分析等方法对上面的假设进行相应的信度和效度检验。

本研究以组合信度系数(CR)的数值来判别量表信度。据描述性统计结果,内部薪酬激励、外部薪酬激励、管理自主权、创新绩效的组合信度CR分别为0.87、0.91、0.83、0.89,均大于0.7,表示变量的内在一致性较高,有较好的信度;且4个变量的平均方差提取值AVE分别为0.832、0.896、0.783和0.801,均大于0.50,表明该量表有较好区别效度。

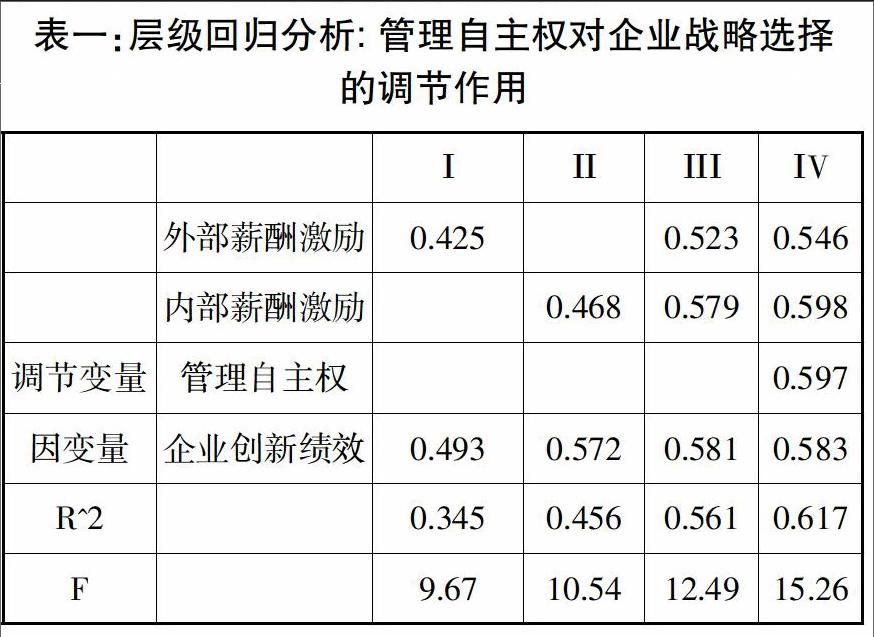

本研究把企业创新绩效作为一个维度,利用层级回归分析以检验假设。假设模型1仅有内部薪酬激励,模型2仅有外部薪酬激励,模型3含这两项,模型4在模型3的基础上引入管理自主权这一调节变量。由上表知,4个模型的W2都越来越高,且F值都>9,表现显著,这就说明各个模型均有效,且随着管理自主权调节变量的加入,模型的解释力进一步增强。

五、结论与启示

我们可以得出如下基本结论:第一,外部报酬对企业创新绩效的影响是积极的,但后期效果会下降,呈现“L型变化”;第二,内部报酬对企业创新绩效存在边际效果不断增大的积极作用;第三,初期,外部报酬对企业创新绩效起主导作用,后期,内部报酬对企业绩效起主导作用;第四,TMT管理自主权在薪酬激励对创新绩效的影响中具有积极的调节作用。

本研究得出的结论,无论在对理论的进一步探索还是用于实践的验证上都有很大意义,但仍存在一些不足,比如其他因素可能在薪酬激励影响企业创新产出的过程中发挥作用。在本研究中,基于相关理论和研究,我们试图确定内外部薪酬激励导致的企业创新绩效的提高拆分到TMT的团队层次和个体层次前因,然而,在每一个层面上,仍可能存在许多其他影响因素,例如,关于团队目标导向等,未来研究可检验一下交易型领导对高管团队成员创新承诺的影响;此外,外部因子作为扰动信号也可能影响整个企业的创新产出。最后,在弄清这些局限中,我们希望这项研究可以有助于更好理解薪酬激励对企业创新绩效影响的本质问题。endprint