企业环境损益账户的建立与实施

2018-01-24王殿华赵园园丁茵茵徐娜苏雅

王殿华+赵园园+丁茵茵+徐娜+苏雅

【摘 要】 低碳经济下,企业生产活动对环境的破坏和自然资源的消耗有很大影响。为了研究如何将企业日常活动与低碳联系起来从而起到减排作用,文章以企业员工行为为切入点,研究国外环境损益账户的发展,创新性地通过将企业生产活动中环境成本货币化,包括碳排放、废物处理、电能消耗、水资源、消耗品、生物多样性以及产品等方面,建立环境账户,再将环境账户与员工奖励制度联合,建立一种新型环境损益账户,这一账户不仅能记录企业经营业务活动对大自然的损耗,还能促使各部门员工做决策时更多地考虑环境因素,做到环保与企业员工利益紧密联系,最终起到节能减排作用。

【关键词】 低碳经济; 环境成本; 损益账户; 奖励制度

【中图分类号】 F230 【文献标识码】 A 【文章编号】 1004-5937(2018)02-0031-04

一、引言

随着我国改革开放近40年经济的快速发展,尤其是发展初期只注重经济发展而忽略了环境保护,使得现在我国环境污染严重。2015年我国碳排放量占全球排放量的29%,是世界上最大的碳排放体。这样严重的污染必定离不开企业的生产活动,企业在生产经营过程中,从原材料的生产到原材料采集、运输至加工场所、加工、檢测、包装,最后再运输至全国各地销售的整个供应链全过程会产生大量的温室气体排放、水资源的污染和浪费、电能消耗以及生物多样性遭到破坏等问题。而传统的企业会计账户只是简单记录和权衡企业的生产成本和经济效益,既没有考虑到自然环境给公司业务带来的经济利益,也没有考虑到为发展经济业务而付出的环境成本和自然资源消耗等问题。随之出现了考虑环境因素的会计账户,如邱玉莲和余琪研究环境会计,提出利用庇古税和碳交易权来计算相关环境成本,并对某些企业采用物质流成本核算,根据企业生产的物质流向,计算正负物质流成本价值持积极态度[ 1 ]。邓德强和路涛专门研究物料流成本会计,简单的说就是计算每个环节的物料损失和最后的废弃物总的成本价值[ 2 ]。袁广达和洪燕云建议建立环境资产负债表来反映企业某一时间环境成本和环境收益[ 3 ]。最新发展的环境会计有魏玉平提出建立企业的低碳战略管理会计制度,旨在从公司战略角度权衡低碳战略[ 4 ]。但这些也仅仅只是记录,真正减排的效果甚微。因此,在低碳经济呼声越来越高涨的今天,对环境资源损耗的统计很有必要,本文将环境账户与企业部门奖励制度联系起来,建立企业环境损益账户去衡量企业生产活动对环境污染和自然资源浪费等外部性的影响,且这一制度将环保绑架到企业每一个决策和每一个员工身上,使员工从自身利益出发做每一个决定都能考虑到环境因素,从而长期地去减少污染、改善环境。

二、环境损益账户的发展

环境损益账户(EP&LA)是20世纪90年代被提出来的,它结合环境和公司经济绩效,用新的方法来计算公司经营活动对环境影响的经济价值,也是基于补充“传统的”损益账户理念,该环境损益账户应该记录企业的传统会计收益与支出以及生产活动对环境影响的相关成本。

Marika Arena等提到BSO Origin可能是第一家在1990年发布环境损益账户的公司,它建立的损益账户关注重点在于公司。在环境成本评估方法方面,BSO Origin公司将预防环境污染性成本、修复环境损害性成本和因环境破坏而损失的社会价值三部分相结合[ 5 ]。2011年Puma公司开始建立环境损益账户,它是第一个在整个价值链上用货币值的方式去衡量自然资源对公司业务活动的巨大收益以及在生产活动中对自然环境造成的损耗值;重点关注环境影响的四个方面即碳排放、水资源、土地利用以及浪费。其对不同环境因素采用不同的方法转化成货币值,对于碳排放采用“碳排放社会成本”(SCC);对水资源采用“间接使用价值”法;对于土地采取衡量生物多样性的丧失。其母公司Kering公司把环境损益账户中的经济影响发展成为可视化、可计量和可比较的。Kering公司建立环境损益账户分为以下步骤:一是确定经济活动中哪一部分包含在测量环境影响中,二是勾勒出每个产品从原材料生产到产品组装整个生产链过程,三是从供应链中收集构建环境损益账户需要的数据,四是从供应商处收集有关环境的数据,五是与科学家、非政府组织、贸易组织和其他公司合作去收集二手资料,六是根据收集的数据将企业活动对环境的影响和对人类幸福的影响转换成货币价值、计算和评估结果。2015年,Stella Mc Cartney公司公布了第一个年度全球环境损益报告,该公司经过3年审查,从2013年开始运用环境损益表和传统损益表来衡量环境的6个方面:温室气体、空气污染、水污染、水资源浪费、污水处理以及生态服务系统,覆盖整个生产供应链活动对环境造成的成本,从原材料的生产到终端消费者。

三、环境损益账户的建立

(一)确定环境损益分析的边界

第一步是界定分析边界,需要选择供应链的哪些阶段来评估对环境的影响,比如是整个供应链或只是生产或销售的某一阶段,想要记录和分析整个供应链对环境的影响,包括生产和销售全过程。

(二)识别环境因素

第二步是确定与环境相关的企业业务活动。首先是生产和分销活动所需要的三种投入品:原材料、能源和水;其次是与每项业务活动相关的产出和副产品:排放、废物和产品;最后是生物多样性与内部专用仓库的土壤消耗。

(三)量化方法

第三步是选择与上述活动相关环境影响的货币量化方法。根据产品生命周期理论,整个供应链会有以下过程:原材料生产过程会使用水、土壤等原材料;研发阶段会有机器设备、化学产品的使用,即会涉及水资源、电能消耗、碳排放和废物排放等;制造过程会使用机器和包装,即涉及水、电能、碳排放和废物排放;贮藏阶段会利用仓库对生物多样性产生影响;销售阶段会有包装和运输;垃圾和废品的回收处理需要运输到专门处理部门,并采用机器设备分解成可回收和不可回收。endprint

1.碳排放

对于计算企业生产过程的碳排放货币价值,总体由两部分组成:第一部分是按照为节能减排而引进先进技术、设备和人才投资的资金额来计算碳排放资金;第二部分是按照碳交易权计算企业排放多少吨碳排放量,再根据碳排放社会成本(SCC)的方法,将与温室气体排放相关的环境影响转化为货币价值。邱达春研究碳排放社会成本的经济分析中研究2015—2050年的碳社会成本估计值[ 6 ],如表1。

此外,美国2013年上调了碳排放社会成本,到2020年,每排放一吨碳所产生的社会成本为43美元,按1美元约6.12元人民币计,则为263.16元/tons CO2。

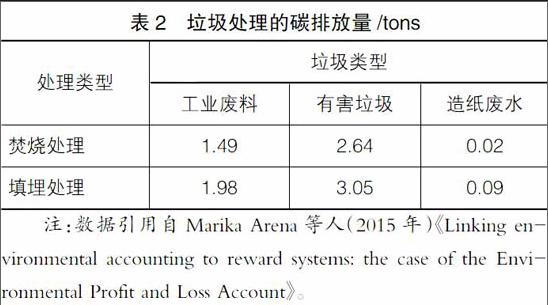

2.废物处理

废物的回收处理可以分为不可回收垃圾处理和可回收废物。可回收废物按照垃圾回收处理费计算,不可回收的垃圾按照碳社会成本法对垃圾填埋场或焚化炉废物处理时产生的排放量计算(表2)。

3.电能消耗

电能消耗对环境的影响是根据企业整个生产供应链中用电量千瓦时(KWh)估算出来的,包括研发部门、生产车间、办公车间、销售部等所有环节的用电量来估计企业生产的电能消耗,可按照表3转换成CO2排放量,再根据碳排放社会成本SCC货币化。

4.水

水資源的消耗通过水价来转化成货币值,按照企业所在城市水价计算(表4)。

5.消耗品

消耗品主要是指纸张等办公类纸制品。按照企业购进的纸张和纸箱等纸制品数量计算其碳排放量,再根据碳排放社会成本(SCC)将其转化成货币值(表5)。

6.生物多样性

对于生物多样性的价值,国内外已进行了评估,而这一指标的衡量主要用于衡量仓库贮藏对环境的影响(表6)。

7.产品

这里的产品主要是指绿色产品,这一产品的销售额与环境收益有关。低碳经济下,消费者的环保意识也在提高,尤其是很多国家加贴了碳标签之后,消费者更倾向于消费碳排放低的产品,因企业内部的环保决策与行为生产的绿色产品成为“传统”产品的替代品,而绿色产品与“传统”产品之间的利润差额即为环境收益(表7)。

四、如何将环境账户与奖励制度联合

仅仅依靠奖励员工来改善环境,其效果并不显著。只有给员工参与环境保护管理活动的机会,并与员工自身的奖励相结合,才能在改善环境方面取得成果。将环境账户和奖励制度联合起来,使环保工作卷入员工的日常工作中,诱导他们在做公司决策时也能更多地考虑环保因素,间接促进绿色产品的销售和减少碳排放。将环境账户与奖励制度联合,是用一个货币制度,按季度的时间跨度来衡量部门决策对环保的影响,这也有利于员工能及时看到自身决策对环保的影响效果(表8)。建立三个指标A1、A2和A3,指标权重分别为W1、W2和W3,它们均由公司根据企业战略重点设定的常数。

A1是与上一季度相比,净收入的百分比变化。公式如下:

A1=W1*(本季度净收益-上一季度净收益)/上一季度净收益

A2是与上一季度相比,毛利润减去受影响的费用差异。其中受影响的费用指的是受部门管理决策影响的费用;而相对的,不受影响的费用是如税收等不受企业管理方式、管理好坏影响的费用。公式如下:

A2=W2*[(本季度毛利润与受管理影响的费用之差)-(上一季度毛利润与受管理影响的费用之差)]/员工费用

A3是衡量整体盈利能力的一个指标。与上年度业绩相比较,盈利能力与其最低目标之间的距离就是“额外的盈利能力”,它以净收入的百分比计算。公式如下:

A3=W3*[(上一年的毛利润与受影响费用之差)-(W4*上一年净收益)] /上一年员工花费

W4是根据公司年度目标设定的系数。为了把环境成本和收益加入到员工奖励制度中,也为了能够更加突出环保与业务活动之间的联系,使得员工把环保看作是日常活动的一部分在日常业务活动中能更好地为环保做决策,现在把A2公式改成如下:

A2=W2*[本季度(毛利润-受影响费用-环境成本+环境收益)-上季度(毛利润-受影响费用-环境成本+环境收益)]/本季度员工费

五、结语

在低碳经济下,越来越多的公司考虑到将环境因素加入会计账户中,并将可持续发展作为经济发展的一大战略,但是取得的效果甚微。因此,本文将环境账户与员工奖励制度联系起来,使环保成为员工每日生活的一部分,并让员工参与到环境保护决策活动中,激励全体员工参与的积极性,并把时间周期设置为“季度”,能让员工及时看出他们的经济活动对环境保护起到的作用。节能减排是一项长期工程,我们应该与时俱进,不断改善,这一方法也需要根据不同的企业特点不断调整、改进。

【参考文献】

[1] 邱玉莲,余琪.低碳经济下对我国企业环境会计的思考[J].会计之友,2012(1):21-22.

[2] 邓德强,路涛.管理会计工具及应用案例:物料流成本会计方法及应用[J].会计之友,2016(19):133-136.

[3] 袁广达,洪燕云.重要性原则导向下独立式企业环境会计报告设计[J].财会月刊,2016(4):3-6.

[4] 魏玉平.论企业低碳战略管理会计系统形成的动力机制和条件[J].会计之友,2017(9):12-16.

[5] MARIKA ARENA, ANTONIO CONTE, MARCO MELACINI. Linking environmental accounting to reward systems:the case of the environmental profit and loss account[J].Journal of Cleaner Production,2015,108(5):625-636.

[6] 邱达春.碳排放社会成本的经济分析[J].发展研究,2014(7):75-77.

[7] 王晓菲.造纸工业碳排放统计核算方法及应用[D].山东大学硕士学位论文,2013.endprint